就活生

「5大商社」って結局どこも同じに見えて、志望動機で三菱と三井と伊藤忠の違いをどう語ればいいのか分かりません……。

編集部

多くの就活生がそこでつまずく。だが5社は「資源への依存度」と「財閥系か独立系か」という2つの軸で見ると、驚くほどくっきり色分けできる。この記事では三菱商事・三井物産・伊藤忠商事・住友商事・丸紅を、事業ポートフォリオ・業績規模・年収待遇・社風・採用選考の5軸で徹底比較し、最後に「どんな人がどの会社に向くか」の対応表まで示す。読み終える頃には、5社を一括りにせず語り分けられるようになっているはずだ。

業界の全体像

| 5大商社合計 当期純利益 | 約3兆6,789億円(2026年3月期・5社合計) |

|---|---|

| バフェット(バークシャー)の保有比率 | 5社とも9.7〜10.8%(2026年2月時点。2020年8月の取得開始から段階的に引き上げ) |

| 準大手との規模差 | 5位・丸紅(純利益5,439億円)でも準大手の豊田通商(3,705億円)の約1.5倍、双日(1,036億円)の約5倍 |

| 業界の構造転換 | トレード(口銭収入)中心から、出資先に経営参画して稼ぐ「事業投資」中心へ。2015〜16年の資源安・5社合計約1.2兆円の減損を機に加速 |

総合商社の稼ぎ方は、大きく2つある。1つは「トレード」。原料や製品の輸出入・三国間取引を仲介して、手数料(口銭)を得る仕事だ。もう1つは「事業投資」。事業会社に出資し、経営そのものに入り込んで配当・利益を得る仕事だ。

「ラーメンからロケットまで」というフレーズを聞いたことがあるかもしれない。これはもともと三菱商事が使った「ラーメンからミサイルまで」という言い回しが原型とされる。商社が扱う商材の幅広さを、これほど端的に表す言葉はない。

口銭商売から事業投資へ——業態そのものの転換史

総合商社のビジネスモデルは、この150年で大きく姿を変えてきた。三井物産の初代社長・益田孝は、自社の事業を「コミッション・ビジネス(口銭商売)」と説明していた。これが商社の原型だ。戦後は財閥解体でいったん解体されるが、1950年代に再結集する。高度成長期にはプラント輸出・開発輸入の担い手として、存在感を拡大していった。

就活生

「トレードから事業投資へ」と言われても、正直ピンと来ません。何が変わったんですか?

編集部

一言で言えば、「モノを右から左に流して手数料を得る」から「会社そのものを持ち、経営に入り込んでその利益を丸ごと取り込む」への転換だ。きっかけは1990年代末、IT革命の頃だった。「インターネットが普及すればメーカーと顧客が直接つながる。中間に立つ商社はいらなくなるのでは」——商社不要論・中抜き批判である。

これに商社側が出した答えが、トレードだけに頼らない収益構造への転換だった。実際、業界全体の受取配当金は大きく伸びている。

- 1989年度:372億円

- 2007年度:2,400億円

約20年で6倍以上。「出資先の経営に入り込んで利益を取り込む」事業投資モデルへの重心移動は、この時期から本格化した。

もう一つの転機が2015〜16年の資源安だ。5社合計で約1.2兆円規模の減損が発生し、三菱商事・三井物産は戦後初の連結最終赤字に沈んだ。この痛みを経て、各社は資源依存を見直し、非資源シフトを加速させる。2019年3月期には、主要7社中6社が最高益を記録するまでに立ち直った。

三菱商事が掲げる「事業経営モデル」や、伊藤忠商事の「マーケットイン」戦略。どちらも単純な出資にとどまらない。投資先に経営人材を送り込み、バリューアップする——より踏み込んだ事業投資の形だ。

5大商社と準大手の規模差

「総合商社」と「専門商社」(阪和興業、稲畑産業など特定分野に特化した商社)は明確に区別される。だが総合商社の中にも、規模の序列がある。

三菱商事・三井物産・伊藤忠商事・住友商事・丸紅の「5大商社」に対し、豊田通商・双日は「準大手」と位置づけられる。その差は数字を見ると分かりやすい。2026年3月期の当期純利益で比べると、5位の丸紅(5,439億円)でも、豊田通商(3,705億円)の約1.5倍、双日(1,036億円)の約5倍の規模がある。5大商社と準大手の間には、それだけ明確な断絶があるということだ。

業界内の棲み分け

財閥系・資源重視型

三菱商事・三井物産。財閥グループ中核として原料炭・LNG・鉄鉱石などの資源権益に伝統的な強みを持ち、資源市況の上振れ時に利益が跳ねる。三菱商事は総資産・自己資本で業界最大、三井物産は資源比率が5社で最も高い「資源の三井」。

代表的な企業: 三菱商事、三井物産

独立系・非資源型

伊藤忠商事・丸紅。特定の財閥に属さない独立系で、繊維・食料・生活消費など非資源分野に強みを持つ。伊藤忠は資源依存度が5社最低の非資源No.1、丸紅は北米アグリ・海外電力という独自領域を持つ中庸型。

代表的な企業: 伊藤忠商事、丸紅

財閥系・独自領域型

住友商事。住友グループに属しながら資源比率は5社で最も低く、メディア(J:COM)・小売(サミット)など生活密着事業に独自色を持つ。過去の資源投資の失敗を教訓に非資源シフトを進めてきた。

代表的な企業: 住友商事

5大商社は、系譜(財閥系か独立系か)×資源への依存度という2軸で見ると、単なる規模の序列以上の違いが見えてくる。

- 財閥系・資源重視型: 三菱商事・三井物産

- 独立系・非資源型: 伊藤忠商事・丸紅

- 財閥系・独自領域型: 住友商事

資源と非資源、どっちで稼いでいるのか

資源(金属・エネルギー)と非資源(生活消費・食料・機械等)。どちらに利益が偏っているかは、各社の性格を最も分かりやすく映す指標だ。

| 会社 | 資源/非資源の傾向 | 稼ぎ頭セグメント |

|---|---|---|

| 三菱商事 | 資源に厚いが全方位型。2021年度は資源が利益の約6割 | 金属資源(原料炭)・天然ガス/LNG、S.L.C.(生活産業) |

| 三井物産 | 5社で資源比率が最も高い「資源の三井」 | 金属資源・エネルギー(鉄鉱石・原油・LNG)で純利益の約半分 |

| 伊藤忠商事 | 5社で資源比率が最も低い「非資源No.1」(2025年度は資源比率14.8%) | 食料(ファミリーマート)・繊維・情報金融 |

| 住友商事 | 資源比率は5社で最も低い水準(2022年度の非資源比率78%は5社最高) | メディア・デジタル(J:COM・SCSK)、生活・リテール(サミット) |

| 丸紅 | 資源比率2割台後半の中庸型 | 食料・アグリ(ヘレナ)、電力・インフラ(海外IPP) |

業界全体で見ても、資源安を経た2023年度は5社合計で非資源が利益の6割超を占めるまでになっており、「総合商社=資源で稼ぐ業態」というイメージは、少なくとも近年の実態とはずれつつある。

実際に何をする仕事なのか——5社の素顔

就活生

資源比率や業績の数字はわかりました。でも結局、入社したら何をやることになるんですか?

編集部

それこそが一番大事な問いだ。数字の違いの奥にある「日々の仕事の手触り」を、5社それぞれ見ていこう。

三菱商事——この会社を理解する近道は、「経営人材を輩出する会社」という一点にある。新浪剛史氏(現サントリーホールディングス会長)や竹増貞信氏(現ローソン社長)。どちらも三菱商事出身で、投資先の経営トップに転じた例だ。三菱商事のキャリアの本質は、トレードの実務そのものよりも「投資先の経営に入り込んで価値を上げる」ところにある。

これができるのは、総資産約24.2兆円・自己資本約9.4兆円という5社随一の財務体力があるからだ。豪州の原料炭事業BMA(世界最大規模)や、日本企業最大の持分LNG生産量(約1,500万トン)。一つのプロジェクトが数千億円単位で動く資源ディールに、入社数年目でも実務担当として触れる可能性がある。

同時に、ローソン(KDDIと共同経営、Ponta会員1億人超)のような生活消費のプラットフォームも、同じ財布の中で動いている。「資源の爆発力」と「消費者接点の安定」。その両方に触れられる懐の深さが、三菱商事らしさだ。

ただし、この規模には裏返しもある。配属される7つの営業グループの間で、仕事の性格がまったく異なるのだ。資源をやるか生活産業をやるかで、日々のリズムも身につくスキルも大きく変わる。「三菱商事に入る」ことは決まっても「何をするか」は配属次第——そういう不確実性は大きい。組織の大きさに埋もれず、少人数のチームで大きな金額の意思決定に関わりたい人には、あとで触れる三井物産の密度の方が合う場合もある。

三井物産——単体約5,300名。三菱商事の半分程度の人員で、純利益は肉薄する規模を稼ぐ。一人当たり利益は業界トップクラスで、これが「資源の三井」であると同時に「人の三井」と呼ばれる所以だ。

鉄鉱石の持分生産量は商社随一(年約62百万トン、ブラジルVale・豪ローブ・リバー)。資源権益の"本物のスケール"に最も近い場所にいるのが、三井物産の仕事だ。一方でアジア最大級の病院グループIHHヘルスケア(約80病院)の筆頭株主として、「病院という事業そのものを経営する」という縦の関与も持つ。モノを右から左に流すだけではないということだ。少数精鋭ゆえに、若手でも大きな裁量を持って自分で意思決定する場面に、他社より早く出会いやすい。

裏を返せば、三菱商事のような手厚い研修・サポート体制はない。「自分で動いて学ぶ」ことが前提の環境で、自走力がないと厳しく感じる可能性がある。中堅期には約800社規模の投資先への関与が広がるが、この規模を少数精鋭で回している以上、一人当たりの守備範囲は他社より広くなりがちだ。

5社も続くと覚えきれません。どこで整理すればいいですか?

ここまでの三菱商事・三井物産は、どちらも財閥系で資源に厚いという共通点があった。これで2社が終わり、残るは独立系の伊藤忠商事・丸紅、そして財閥系でありながら非資源寄りという独自の立ち位置を持つ住友商事の3社だ。「財閥系か独立系か」「資源か非資源か」という2つの軸に照らしながら読み進めると、5社の違いが頭に残りやすい。

伊藤忠商事——伊藤忠を理解する近道は、会長CEO・岡藤正広氏の経歴を追うことだ。同氏は繊維畑の出身。資源・機械畑出身が多い他社トップとは、異色のキャリアだ。この「繊維から会長へ」という道筋自体が、伊藤忠が何を評価する会社かを物語っている——扱う金額の大きさや資源権益の規模ではなく、川下の消費者に一番近い場所でどれだけ商売の機微を掴めるか、という物差しだ。

カンパニーに配属されて最初の数年で身につくのは、「何かを右から左に流す」感覚ではない。「一つの商材・一つのブランドの経済圏を丸ごと理解する」感覚に近い。ファミリーマート(国内約1.6万店・1日約1,500万人来店)やCONVERSE・Paul Smithのようなブランドは、商社が普段扱う「原料炭何万トン」的なスケールとは違う。店頭の棚割りや顧客単価といった、生活者目線の解像度が問われる仕事だ。

支えているのは、「稼ぐ・削る・防ぐ」という岡藤氏の財務規律だ。伊藤忠は単体従業員が5社で最少水準(約4,100名)でありながら、一人当たりの稼ぐ力はトップクラス。この逆説を体現しているからこそ、大きな組織に埋もれず少人数のチームで大きな金額の意思決定に関われる可能性が、他社より高いとも言える。

一方で失うものもある。三井物産や三菱商事にあるような「原料炭何万トン」「LNG権益」といった資源ビジネス特有の桁外れのスケール感。資源国での泥臭い開発案件に携わる機会も、伊藤忠では相対的に薄い。資源をやりたいか、消費者に近い場所でブランドを動かしたいか——それが、伊藤忠を選ぶかどうかの分水嶺になる。

住友商事——住友商事は、失敗を糧にしてきた会社だ。マダガスカルのニッケル事業(アンバトビー)で、累計4,000億円超の損失を出した過去を持つ。そこからの学びとして、非資源・生活密着型への転換を進めてきた。

J:COM(国内最大級のケーブルテレビ、約568万世帯)やサミット(食品スーパー)。どちらも消費者の生活に直接触れる事業だ。2025年にはSCSKを約8,820億円で完全子会社化し、IT実装能力まで内製化した。5社の中で特筆すべきは、全社員が応募できる社内起業制度「0→1チャレンジ」があることだ。国内CVC「住商ベンチャー・パートナーズ」と合わせ、「入社後に自分で事業を立ち上げる」チャンスが制度として最も明確に用意されている会社だと言える。

ただし規模では三菱・三井・伊藤忠の一段下で、当期純利益は4〜5位グループにとどまる。資源の爆発力にも消費者ブランドの厚みにも「圧倒的な一番」を持たない会社だ。派手さより「地道な変革の途上に身を置く」ことに魅力を感じられるかどうか——それが、住友商事を選ぶかどうかの分かれ目になる。

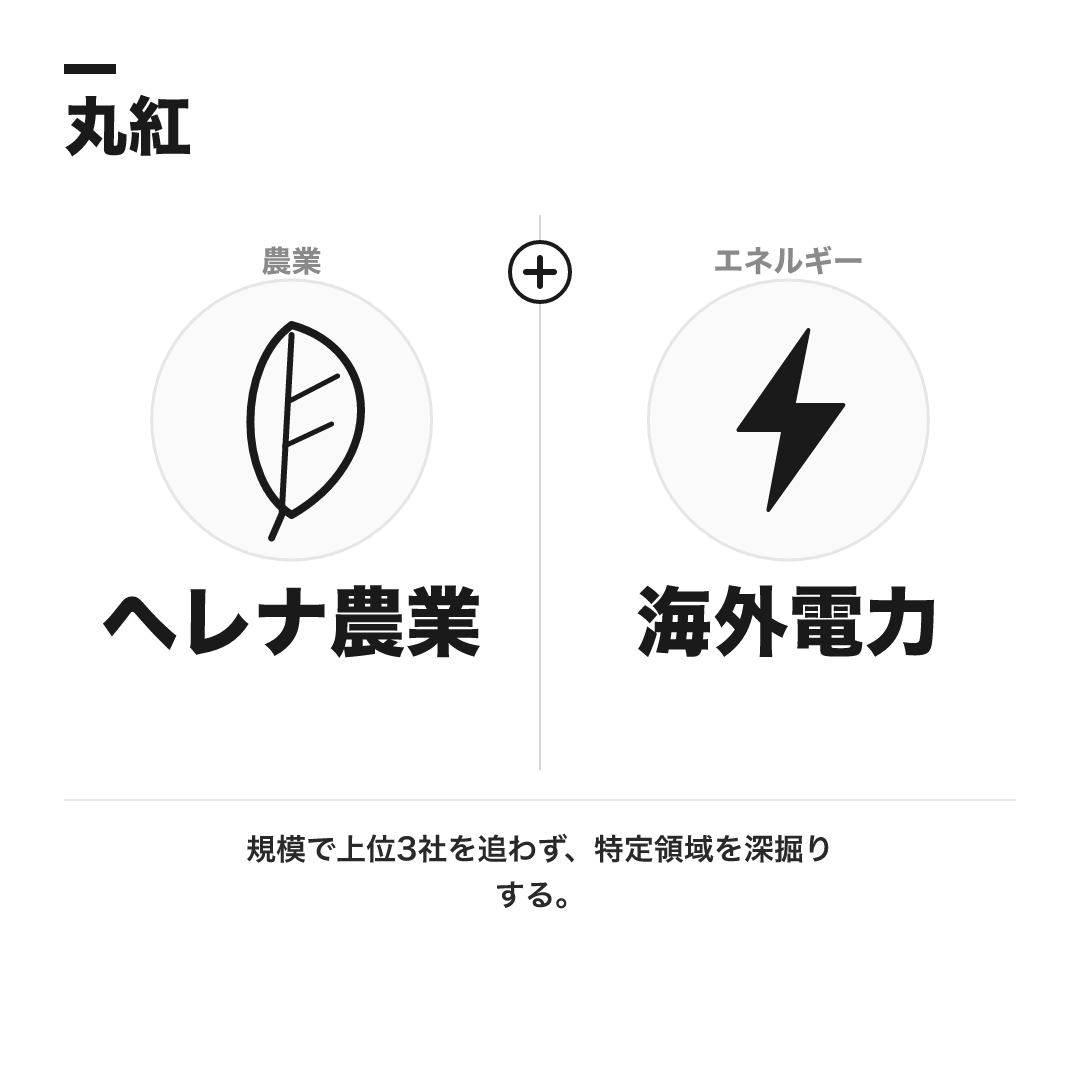

丸紅——丸紅は、規模で戦わず尖りで戦う会社だ。2025年4月に就任した大本晶之社長は、2019年新設の「次世代事業開発本部」の初代本部長という経歴の持ち主だ。この人事自体が、会社の成長の軸を示すシグナルになっている。

北米の農業資材小売ヘレナ(全米第2位、拠点約500・従業員約5,000人)。穀物を右から左に流すのではなく、農家に肥料・農薬・種子を直接届ける「川中」のポジションを取る、他の商社にはない事業だ。海外IPP(独立系発電事業)も持分発電容量で総合商社最大級であり、電力という一つの領域を世界規模で動かす経験ができる。

規模で見劣りする分、業界最大の舞台で意思決定したい人には物足りなく映る可能性がある。一方で「特定の領域を極めて世界と戦いたい」人には、大企業の中で埋もれない濃い経験ができる会社だと言える。

主要プレイヤーと競合構造

| 三菱商事 | 業界最大の財務基盤(総資産約24.2兆円・自己資本約9.4兆円)原料炭・LNGなど資源権益に厚く、ローソン等の非資源まで全方位。2023年3月期に商社初の純利益1兆円超 |

|---|---|

| 三井物産 | 資源純度No.1「資源の三井」鉄鉱石の持分生産量は商社随一。少数精鋭「人の三井」でIHHヘルスケア等の非資源にも展開 |

| 伊藤忠商事 | 非資源No.1。当期純利益で商社トップ級ファミリーマート完全子会社化で消費者接点を掌握。2026年3月期に3年連続で過去最高益 |

| 住友商事 | 非資源比率が5社で最も高い変革の商社J:COM・サミット等の生活密着事業とSCSK完全子会社化で「デジタル総合商社」化を志向 |

| 丸紅 | 北米アグリ・海外電力に独自の強みを持つ中規模商社純利益は5位グループだが、特定領域で世界と戦う「尖り」を武器にする |

| 豊田通商 | 準大手・トヨタ系。自動車バリューチェーンとアフリカ事業に強み2026年3月期純利益3,705億円。5大商社に次ぐ規模だが単独の「6番手」に位置する |

| 双日 | 準大手・多角化型の独立系商社2026年3月期純利益1,036億円。5大商社とは1桁近く規模差がある |

業界マップ

結局、どこが一番稼いでいるのか

商社の企業価値は売上でなく当期純利益で測るのが業界の作法だ。IFRS連結ベースで直近5期の推移を見てみよう。上位の顔ぶれが、年度によって入れ替わっていることが分かる。

| 決算期 | 三菱商事 | 三井物産 | 伊藤忠商事 | 住友商事 | 丸紅 |

|---|---|---|---|---|---|

| 2023年3月期 | 1兆1,806億円 | 1兆1,306億円 | 8,005億円 | 5,653億円 | 5,430億円 |

| 2024年3月期 | 9,640億円 | 1兆636億円 | 8,018億円 | 3,864億円 | 4,714億円 |

| 2025年3月期 | 9,507億円 | 9,003億円 | 8,803億円 | 5,619億円 | 5,030億円 |

| 2026年3月期 | 8,004億円 | 8,340億円 | 9,003億円(過去最高) | 6,003億円(過去最高) | 5,439億円(過去最高) |

| 2027年3月期(予想) | 1兆1,000億円 | 9,200億円 | 9,500億円 | 6,300億円(中計目標) | 5,800億円 |

2023年3月期は、三菱商事が資源高を追い風に商社初の純利益1兆円超を記録し、トップに立った。だが2026年3月期になると、非資源に強い伊藤忠商事が純利益トップの座を奪う。さらに同年11月には、時価総額でも三菱商事を抜き、商社首位に立った。

住友商事・丸紅は純利益では4〜5位グループだ。だが両社とも2026年3月期に過去最高益を更新しており、規模の差=勢いの差ではない点も押さえておきたい。

業界マップで見る5社の立ち位置

「資源への依存度」と「財閥系か独立系か・規模の大きさ」。この2軸で5大商社と準大手2社を配置すると、各社の立ち位置がより直感的に見えてくる。財閥系の三菱商事・三井物産は資源側に寄り、独立系の伊藤忠商事は対極の非資源側に位置する。住友商事は財閥系でありながら非資源側に大きく振れており、丸紅は独立系の中では中庸なポジションを取る。

業界トレンドと将来性

バフェット投資という外部評価

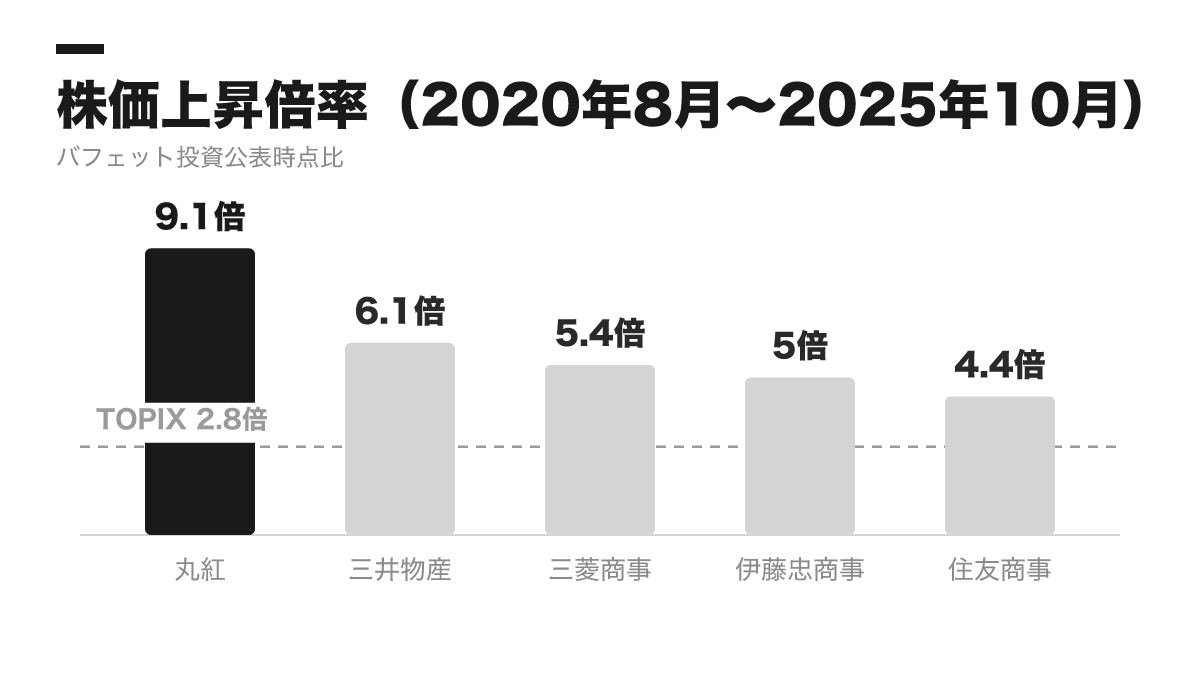

2020年8月、米バークシャー・ハサウェイが5大商社株をそれぞれ5%強取得したと公表した。バフェット氏は2025年の株主への手紙で、当初は資源・エネルギーを扱う企業的な性格に着目したところ、財務内容に対して株価評価が極めて割安だった点に驚いたと説明している。保有比率はその後も段階的に引き上げられ、2026年には5社とも9.7〜10.8%に達した。

2020年の投資公表から2025年10月までの株価上昇倍率を見ると、丸紅9.1倍・三井物産6.1倍・三菱商事5.4倍・伊藤忠商事5.0倍・住友商事4.4倍と、5社とも大きく値上がりしている。これは同期間のTOPIX上昇率(2.8倍)を軒並み上回る水準だ。いわゆる「バフェット効果」であり、各社はこれを追い風に累進配当・自己株取得など株主還元を強化している。

バフェット投資は5社どこも同じ意味なの?

保有比率の伸び幅では三井物産が最も大きく、株価上昇倍率では規模の小さい丸紅が最も大きく跳ねている。バフェット氏の投資は「日本の商社という業態全体」への評価であり、個社の優劣を直接示すものではない点には注意したい。ただし、この投資が海外投資家の日本株再評価・資金流入を後押ししたという分析は多く、就活生が「なぜ商社か」を語る上での外部評価の材料にはなる。

GX・脱炭素と資源事業の転換

石炭・LNGなどの資源権益を持つ商社にとって、脱炭素の流れは事業ポートフォリオの見直しを迫る圧力になっている。住友商事は2030年までに一般炭生産をゼロにする方針を掲げた。丸紅は2018年に脱石炭火力を表明している。三井物産も2025年、米国の低炭素アンモニア事業で最終投資を決断した。資源で稼いだキャッシュを次世代エネルギーに振り向ける——この動きは5社共通で進んでいる。

一方で、再生可能エネルギーも無条件に安泰とは言えない。三菱商事は2025年、国内洋上風力3海域から撤退し、約522億円の減損を受け入れた。「脱炭素だから正解」と単純化できない難しさも、業界は抱えている。

業界共通の課題

女性活躍は各社が力を入れる領域だ。ただし女性管理職比率は住友商事10.4%・丸紅10.4%(いずれも各社公式開示)など、一桁台〜10%台にとどまり、上昇途上にある。

資源国・新興国への投資には地政学リスクも伴う。ロシアのサハリンII事業では、三井物産・三菱商事が合計3,000億円超の資産価値を見直す事態も起きた。

さらに、外資系金融・戦略コンサルとの人材獲得競争も激しさを増している。丸紅が2026年入社の初任給を業界最高水準に引き上げたのも、この競争の表れだ。

キャリアパス・年収・働き方

- 1

1〜3年目(配属・基礎形成)

配属された事業本部・カンパニーでOJTを通じてトレードや事業管理の基礎を学ぶ。5社とも最初の配属で扱う商材とキャリアの方向性が大きく変わる点は共通する。

- 2

若手育成期(〜入社7〜8年目)

各社が独自の海外派遣制度を持つ(三菱商事「グローバル研修生制度」・三井物産「海外修業生制度」・伊藤忠「海外トレーニー」・丸紅は7年目までの海外経験を必須化)。20代のうちに海外を経験させる設計は5社共通。

- 3

中堅期(海外駐在・事業投資)

本格的な海外駐在を経験し、出資先事業会社への関与が広がる。三井物産は約800社規模、三菱商事も同水準の投資先を抱え、トレードの延長でなく事業会社の経営そのものに深く関わっていく。

- 4

管理職・経営人材育成期

投資先・グループ事業会社への出向を通じて経営に参画する。三菱商事の「経営人材輩出」、三井物産の「GMA(Global Management Academy)」など、各社が次世代リーダー育成プログラムを持つ。

年収レンジ(業界平均)

| 初任給(学部卒目安) | 月額33.0〜36.0万円(5社で差あり。詳細は本文の比較表を参照) |

|---|---|

| 平均年間給与(有価証券報告書・全社員平均) | 約1,709万円〜2,033万円(5社目安。全社員平均のため年代別の実感値とは異なる) |

| 30歳前後の目安(媒体推計・体験談) | 600万円台〜1,500万円程度(5社・回答者属性で差が大きい。詳細は本文参照) |

年収は結局どこが一番高いのか

5社とも業界随一の高年収だ。ただし水準には明確な差がある。有価証券報告書ベースの平均年間給与(全社員平均)で比較すると、順位は次の通りだ。

| 会社 | 平均年間給与(有報) | 初任給(学部卒) | 年代別の目安 |

|---|---|---|---|

| 三菱商事 | 約2,033万円(2025/3期・42.4歳) | 月32.5万円程度 | 30歳前後1,200〜1,500万円、35〜40歳1,800〜2,000万円超 |

| 三井物産 | 約1,996万円(2025/3期・42.2歳) | 月34.0万円(Global) | 30歳前後1,100万円前後、35歳(管理職登用後)1,800〜2,000万円 |

| 伊藤忠商事 | 約1,805万円(2024年度・42.2歳) | 月36.0万円 | 20代(25〜30歳)800〜1,300万円、30代後半〜40代1,500〜2,000万円超 |

| 住友商事 | 約1,744万円(2025/3期・43.2歳) | 月33.5万円 | 20代後半1,000万円前後、30代1,200〜1,500万円 |

| 丸紅 | 約1,709万円(2025/3期・42.5歳) | 月33.0万円(2026年入社) | 25歳600〜750万円、30歳1,100〜1,400万円、35歳1,600〜1,800万円 |

いずれも各社の有価証券報告書・公式募集要項に基づく数値。有報の平均年間給与は全社員の単純平均のため、20〜30代の実感値はこれより低いのが自然な傾向。年代別の目安は媒体推計・体験談ベースの数値であり、各社記事の出典情報とあわせて確認したい。

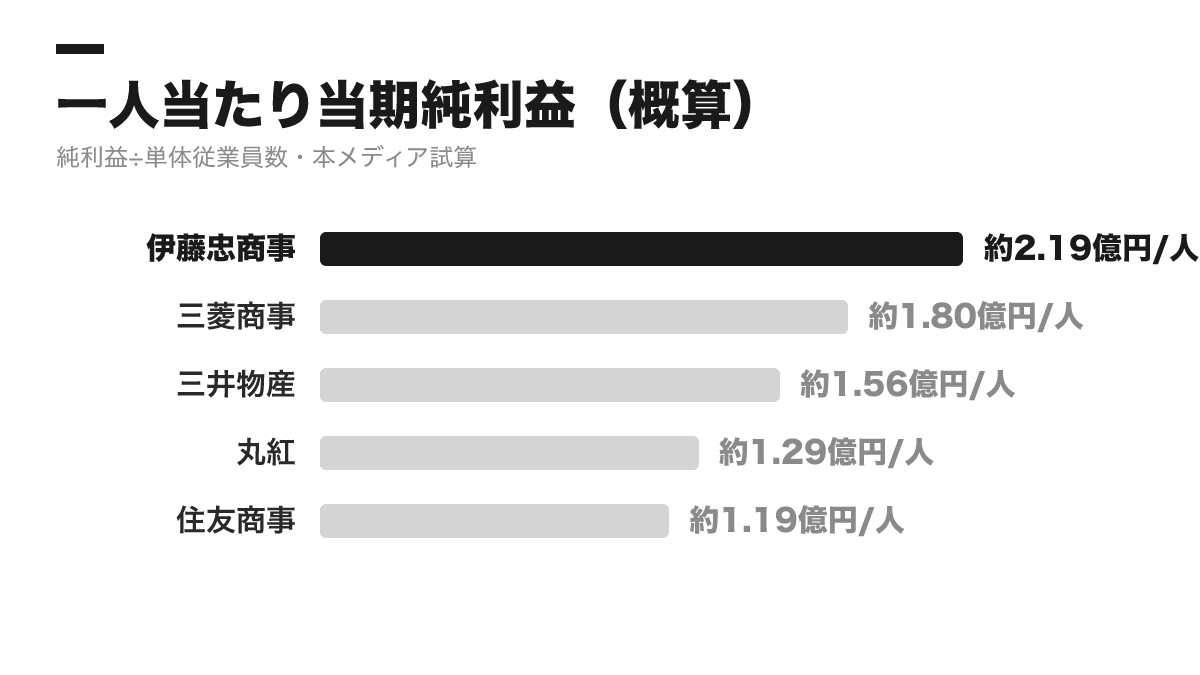

上図は当期純利益(2026年3月期)を単体従業員数で割った概算値で、各社が公式に開示する指標ではない本メディアの試算。単体従業員数には海外駐在員や出向者が含まれない場合があるなど、算出方法による誤差はある前提で参考値として見てほしい。

キャリアパスの共通パターン

5社とも、キャリアの骨格は似ている。配属先での基礎形成→20代での海外派遣→中堅期の海外駐在・事業投資→経営人材育成、という流れだ。

特に「20代のうちに海外を経験させる」という思想は、5社に共通する。各社の制度名は次の通りだ。

- 三菱商事:「グローバル研修生制度」——入社8年目までに全職員が海外を経験

- 三井物産:「海外修業生制度」——英語以外の言語圏へ1〜2年派遣し、自走力を鍛える

- 伊藤忠商事:海外トレーニー制度——現地に飛び込み商売の機微を掴む

- 丸紅:7年目までに半年以上の海外経験を必須化——他社より踏み込んだ制度設計

呼び方は違っても、狙いは同じ。「若いうちに、日本の外に出す」という発想だ。

差が出るのはその先だ。三菱商事は投資先への経営人材輩出を「事業経営モデル」として明確に掲げる。三井物産はハーバードビジネススクールと連携したGMA(Global Management Academy)で経営幹部候補を育てる。各社の育成プログラムに、それぞれの個性が表れる。

就活ガイド(適性と選考対策)

「組織の三菱、人の三井」は本当なのか

就活メディアや経済誌では「組織の三菱、人の三井、野武士の伊藤忠」といった社風の通説がよく語られる。だが、これらのフレーズの多くは一次資料での初出が確認できない「通説・イメージ」にすぎない。企業の公式な自己評価ではない点に注意したい。

| 会社 | よく言われる通説 | 通説の性質 |

|---|---|---|

| 三菱商事 | 「組織の三菱」(大組織・挙藩一致で動く) | 経済誌・就活メディアで反復使用される通説。初出の一次資料は未確認 |

| 三井物産 | 「人の三井」(少数精鋭・自由闊達) | 通説であると同時に、三井物産自身も「事業は人である」という人材主義を公式に掲げており、自称としての裏付けもある |

| 伊藤忠商事 | 「野武士の伊藤忠」(商人気質・泥臭さ) | 東洋経済・ダイヤモンド等の見出しで使われる通称。出所は特定できず |

| 住友商事 | 「結束の住友」「石橋を叩いて渡る」 | 就活メディア・社員クチコミ由来の通説。公式評価ではない |

| 丸紅 | 明確な定番フレーズはなく「自由闊達で穏やか」という評判が中心 | 出典不明の俗説の域を出ない。OpenWork等のクチコミがやや近い |

では通説の代わりに何を見ればいいのか。各社が開示する働き方の実データと、社員クチコミの評判を並べてみる。

| 会社 | OpenWork総合評価 | 月平均残業 | 有給消化率 | その他の指標 |

|---|---|---|---|---|

| 三菱商事 | 個別スコアは未確認 | 部署差大(クチコミ:営業約20時間〜部門により40時間規模) | 10〜75%(クチコミ・部署により大きく分散) | ― |

| 三井物産 | 4.63(上位1%・クチコミ) | 約27.6時間(公式) | 69.0%(公式・平均13.2日) | 男性育休取得率91%(公式・2025年3月期) |

| 伊藤忠商事 | 4.39(上位1%・回答566名) | 約37.9時間(クチコミ) | 約62.6%(クチコミ) | ― |

| 住友商事 | 個別スコアは未確認 | 9時間51分(公式)〜32.9時間(クチコミ) | 14.1日/年(公式) | 男性育休取得率78.6%・離職率2.1%(いずれも公式ESG開示) |

| 丸紅 | 約4.20(クチコミ) | 16.7時間(公式)〜30.7時間(クチコミ) | 71.4%(公式)〜59.6%(クチコミ) | 女性管理職比率10.4%(公式) |

公式開示とクチコミの数字にはどの会社も差があり、部署・繁忙期による体感の違いが大きいことを示している。「公式値だけ」「クチコミだけ」を鵜呑みにせず、両方を見比べるのがコツだ。

選考で何を見られているのか

選考の型にも、各社の個性が表れる。

| 会社 | 採用人数目安 | 選考区分 | 選考フローの特徴 |

|---|---|---|---|

| 三菱商事 | 約139名(2025年) | 総合職/バックオフィス職 | 三次面接(実質最終)で「正解のない高度な問い」が課される |

| 三井物産 | 110〜140名程度 | 総合職(Global/Regional選択制) | 「自分史」(2,000〜2,500字)が選考の核。ケース面接も課される |

| 伊藤忠商事 | 約153名(2025年) | 総合職/ビジネスエキスパート職(BX職) | PR動画の提出、二次選考で小論文・グループディスカッション |

| 住友商事 | 約105名(2024年度) | プロフェッショナル職(OPEN選考/WILL選考) | 配属確約なしのOPENと、配属先確約のWILLの2方式から選ぶ |

| 丸紅 | 102〜104名(2025〜26年度) | オープン採用/Career Vision採用 | AIケース面接を早期導入。7年目までの海外経験必須化を選考でも問われる |

出身大学の傾向としては、5社とも慶應・早稲田・東大が上位を占める報道が続く。ただし各社とも、学歴フィルターの存在は公式に否定している。断定的な証拠はなく、選考では自分史・ケース面接・PR動画など、人物面を多角的に見る設問が中心になっている。

総合商社の併願実態を見ると、商社志望者の多くが5大商社を横断して7社以上に応募するという調査もある。だからこそ、「なぜ数ある商社の中でこの1社か」を語れるかどうかが、内定の分かれ目になりやすい。投資銀行・戦略コンサルとの併願も多いが、これは選考時期が早いことが理由という分析にとどまる。業界をまたいだ因果関係を示す統計があるわけではない。

結局、自分はどの会社に向いているのか

ここまでの5軸を踏まえ、「どんな志向を持つ人がどの会社に向きやすいか」を整理する。

- 資源・エネルギー・インフラで巨大なディールや事業経営に挑みたい → 業界最大の財務基盤を持つ三菱商事

- 鉄鉱石・エネルギーなど資源権益を最前線で動かし、少数精鋭で自走したい → 資源純度No.1・「人の三井」の三井物産

- 消費者に近いブランド・小売・食のBtoC事業を、個の力で動かしたい → 非資源No.1・独立系商人気質の伊藤忠商事

- 資源市況に左右されにくい安定したポートフォリオで、変革の局面に身を置きたい → 非資源比率No.1で構造転換の途上にある住友商事

- 業界最大の規模より、特定領域(アグリ・電力)で世界と戦う独自性に惹かれる → 北米アグリ・海外電力が強みの丸紅

向いている人が分かったところで、逆方向も見ておこう。「この会社は自分には合わないかもしれない」というサインも、志望先を絞る上では同じくらい重要だ。

- 三菱商事:非資源・消費者に近い仕事がしたいなら伊藤忠の方が合う場合がある。独立系の機動力を求めるなら伊藤忠・丸紅の方が合う場合がある

- 三井物産:資源市況に左右されにくい安定を求めるなら伊藤忠・住友商事の方が合う場合がある。手厚い組織サポートを求めるなら、より大きい組織の方が合う場合がある

- 伊藤忠商事:資源・エネルギー・インフラで巨額ディールをしたいなら三菱・三井の方が合う場合がある。財閥グループの王道キャリアを重視するなら三菱の方が合う場合がある

- 住友商事:資源の大型ディール・市況上昇の爆発力を狙いたいなら三菱・三井の方が合う場合がある。規模・ブランドNo.1で働きたいなら三菱・伊藤忠の方が合う場合がある

- 丸紅:業界最大規模・No.1ブランドの安定感を最優先したいなら三菱・三井・伊藤忠の方が合う場合がある。手厚いレールで着実に育ちたいなら物足りなく感じる場合がある

逆に、転勤・海外駐在を避けたい人や、資源か非資源かを問わず安定した配属を望む人には、総合商社という業態そのものが合わない可能性がある。5社の違いを語る前に、まず「総合商社という働き方」が自分に合うかどうかを見極めることが出発点になる。

よくある質問

- Q.5大商社の違いは結局どこを見ればいいですか?

- A.最も分かりやすい軸は「資源への依存度」と「系譜(財閥系か独立系か)」の2つ。三菱商事・三井物産は財閥系で資源に厚く、伊藤忠商事・丸紅は独立系で非資源寄り、住友商事は財閥系だが非資源比率が5社で最も高いという独自の立ち位置にある。事業ポートフォリオ・業績・年収・社風・採用の5軸で比較すると、単なる「規模の序列」以上の違いが見えてくる。

- Q.5大商社の年収ランキングは?

- A.有価証券報告書ベースの平均年間給与(全社員平均)では、2025年3月期時点で三菱商事が約2,033万円と最も高く、三井物産(約1,996万円)、伊藤忠商事(約1,805万円)、住友商事(約1,744万円)、丸紅(約1,709万円)と続く。ただしこれは全社員の単純平均であり、20〜30代の実感値とは差があるため、年代別の目安は各社記事・本文の比較表で確認するのが望ましい。

- Q.5大商社に学歴フィルターはありますか?

- A.各社とも公式には学歴フィルターの存在を否定している。ただし出身大学の集計では5社とも上位に慶應・早稲田・東大が並ぶ傾向が報じられており、日経ビジネスは「筆記試験で通常の倍近く落とす」構造を指摘したこともある。断定的な学歴フィルターの証拠はなく、選考では自分史・ケース面接など人物面の評価が重視される傾向が強い。

- Q.なぜウォーレン・バフェットは日本の5大商社株を買ったのですか?

- A.バークシャー・ハサウェイは2020年8月、5大商社株をそれぞれ5%強取得したと公表した。バフェット氏は2025年の株主への手紙で、当初はエネルギー関連企業的な性格に着目したところ、財務内容に対して株価評価が割安だった点に驚いたと説明している。保有比率はその後も段階的に引き上げられ、2026年には5社とも9.7〜10.8%に達している。

- Q.総合商社は「中抜き」でなくなる将来性のない仕事ですか?

- A.1990年代末のIT革命期には「ネットで中間流通が不要になる」という商社不要論・中抜き批判が唱えられたが、実際には各社がトレード(仲介手数料)中心から、出資先に経営参画して配当・持分利益を得る「事業投資」中心へとビジネスモデルを転換させることで収益を拡大させてきた。2015〜16年の資源安による大型減損を経て非資源シフトが加速し、直近は5社とも過去最高益ないしそれに近い水準にある。

出典・参考資料(39件)

- https://www.mitsubishicorp.com/jp/ja/ir/library/earnings/pdf/202605j.pdf

- https://www.mitsubishicorp.com/jp/ja/about/plan/pdf/2027_250403.pdf

- https://www.mitsubishicorp.com/jp/ja/news/release/2025/20250827002.html

- https://irbank.net/E02529/salary

- https://www.mitsui.com/jp/ja/ir/library/meeting/pdf/ja_253_4q_ta.pdf

- https://www.mitsui.com/jp/ja/company/outline/human_resource_management/performance_data/index.html

- https://career.mitsui.com/recruit/recruit/

- https://www.itochu.co.jp/ja/ir/financial_statements/2026/__icsFiles/afieldfile/2026/05/01/26_ended_01.pdf

- https://www.itochu.co.jp/ja/news/news/2026/260327.html

- https://www.sumitomocorp.com/-/media/Files/hq/ir/report/yuho/2024/202503yuho.pdf?sc_lang=ja

- https://sumitomocorp.disclosure.site/ja/themes/19

- https://www.marubeni.com/jp/news/2026/release/data/202605012-1J.pdf

- https://disclosure2dl.edinet-fsa.go.jp/searchdocument/pdf/S100VYGC.pdf

- https://www.toyota-tsusho.com/press/detail/260430_006830.html

- https://www.sojitz.com/jp/ir/highlights/latest/

- https://www.jftc.or.jp/shosha/businessmodel.html

- https://www.jftc.or.jp/kids/kids_news/story/index5.html

- https://www.jftc.or.jp/kids/kids_news/story/index6.html

- https://www.mitsuipr.com/history/meiji/04/

- https://riim.ws.hosei.ac.jp/wp-content/uploads/2014/07/200803_Meng.pdf

- https://www.nikkei.com/article/DGXLASFZ09H56_Q6A610C1905K00/

- https://www.bloomberg.co.jp/news/articles/2016-05-10/O6YFCG6KLVRA01

- https://blog.umd.edu/davidkass/2020/08/31/berkshire-hathaway-acquires-5-passive-stakes-in-each-of-five-leading-japanese-trading-companies/

- https://www.cnbc.com/2025/03/17/buffett-hikes-stakes-in-five-japanese-trading-houses-to-almost-10percent-each.html

- https://www.businessinsider.jp/article/2603-berkshire-investment-japanese-trading-company/

- https://www.nikkei.com/article/DGXZQOGN222Z20S5A220C2000000/

- https://diamond.jp/articles/-/384754

- https://energy-shift.com/news/76e0d880-69c1-4a93-b419-785566574e2f

- https://www.mitsui.com/jp/ja/release/2025/1251205_14873.html

- https://www.kikonet.org/wp/wp-content/uploads/2019/10/Coal-Stranded-Asset-report_07_10_2019_Japanese_F.pdf

- https://www.nikkei.com/article/DGXZQOUC104280Q2A510C2000000/

- https://www.nikkei.com/article/DGXZQOUC282CL0Y5A220C2000000/

- https://resemom.jp/article/2025/01/30/80556.html

- https://asahi.gakujo.ne.jp/common_sense/morning_paper/detail/id=402

- https://toyokeizai.net/articles/-/149678

- https://diamond.jp/articles/-/385454

- https://business.nikkei.com/atcl/report/16/030300013/031100007/

- https://gaishishukatsu.com/archives/156101

- https://www.bloomberg.com/jp/news/articles/2025-06-19/SY2W90T0AFB400