日本政策投資銀行の強み・弱み・将来性を分析【2026年就活】|企業研究・選考対策

企業分析・就活ガイド

業界の基礎

就活生

編集部

政府系金融機関は、民間銀行だけでは資金が回りにくい領域を補うために、政府の信用を背景に資金を供給する金融機関である。

一口に政府系といっても、相手とする顧客と役割で棲み分けている。

| 機関 | 主な相手 | 役割 |

|---|---|---|

| 日本政策投資銀行(DBJ) | 大企業・中堅・大型インフラ | 長期・大型の投融資一体のリスクマネー |

| 日本政策金融公庫(JFC) | 中小・零細・創業・農林水産 | セーフティネット型の融資 |

| 国際協力銀行(JBIC) | 日本企業の海外展開 | 海外向け融資・資源/インフラ |

| 商工組合中央金庫 | 中小企業組合 | 預金も扱う民間に近い総合金融 |

その中でDBJは、出資(投資)と融資を一つの機関で併せ持つという独特の立ち位置にある。

普通の銀行は法律(銀行法の5%ルール)で事業会社への大口出資が制限されるが、DBJは設立法で「出資と融資の一体運用」を本業として認められている。ここが、民間銀行にも他の政府系にもない最大の特徴である。

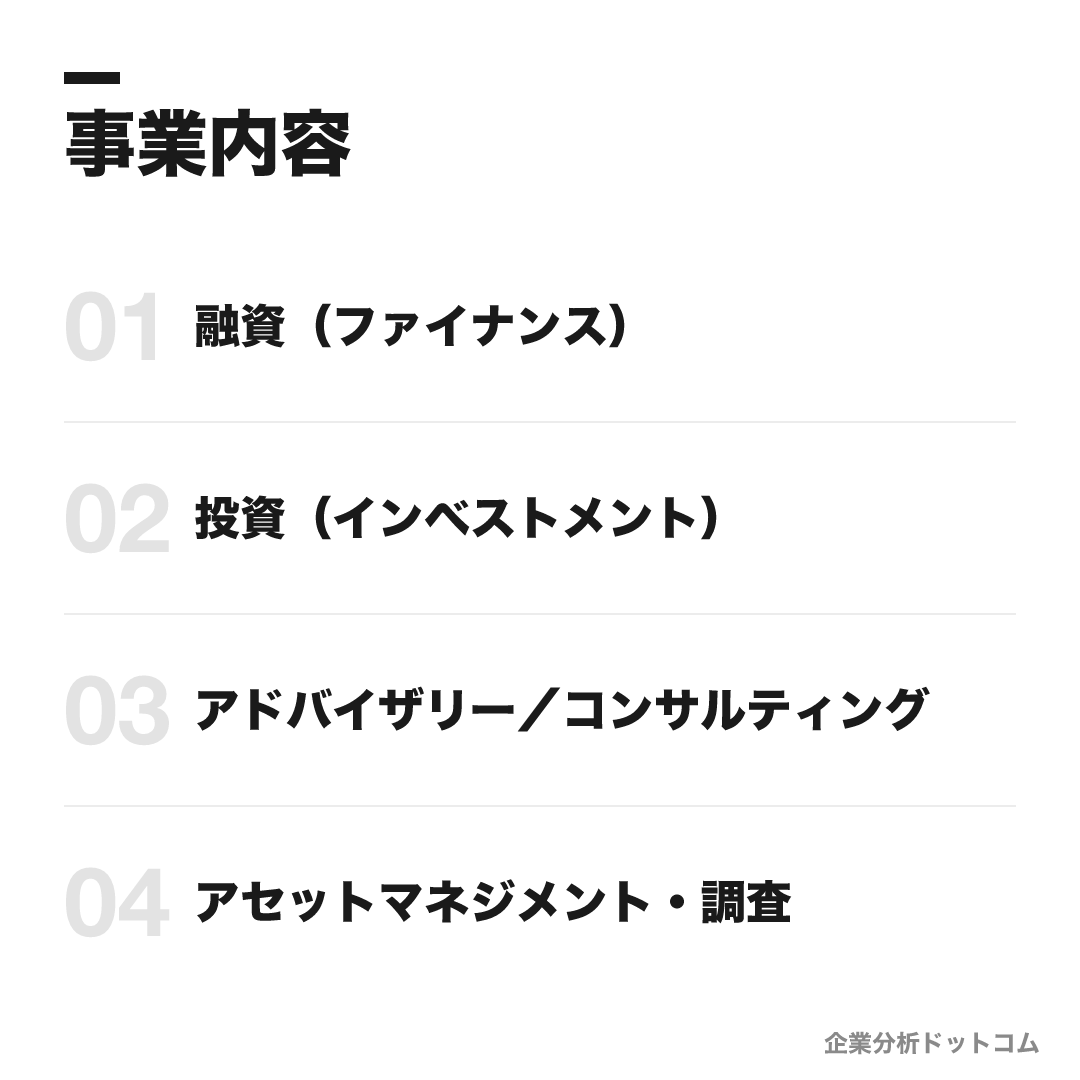

事業内容

ビジネスモデル

融資(デット)と投資(リスクマネー=エクイティ・メザニン)を一つの機関で併せ持ち、民間では供給しにくい長期・大型のリスクマネーを、政策性と収益性を両立させながら供給する「投融資一体型」の政策金融機関。預金を受け入れず、財投機関債などで調達した資金を中長期で投融資する。報告上の収益は経常収益で、融資の利息収益と投資(株式・ファンド等)の損益が二本柱となる。

融資(ファイナンス)

中長期の事業資金供給を中核に、ストラクチャードファイナンス(シニア+メザニン+エクイティ)、不動産ノンリコースローン、航空機・船舶などのアセットファイナンス、危機対応融資まで担う。

長期事業資金ストラクチャードファイナンス危機対応業務アセットファイナンス投資(インベストメント)

メザニン(劣後ローン・優先株)やLBO/MBOファイナンス、エクイティ投資を提供。国の産投出資を活用する特定投資業務で成長資金・地域活性化のリスクマネーを供給する。

メザニンファイナンス特定投資業務エクイティ投資アドバイザリー/コンサルティング

M&Aアドバイザリーやスタートアップ支援「DBJ iHub」、自治体向けのパブリックアセットマネジメント、サステナビリティ経営支援など、資金供給に留まらない伴走支援。

M&AアドバイザリーDBJ iHub公的不動産活用アセットマネジメント・調査

DBJアセットマネジメントによる機関投資家向け運用と、設備投資研究所・産業調査部によるシンクタンク機能。グループにDBJキャピタル(VC)等を持つ。

DBJアセットマネジメントDBJキャピタル設備投資研究所

多くの銀行が「お金を貸して利息を得る」ことを軸にするのに対し、DBJは融資と投資を一体で動かすところに本質がある。

預金を受け入れないため、財投機関債などで調達した資金を中長期で投融資する。収益も、融資の利息収益と、投資(株式・ファンド等)の損益という二本柱で構成される。だからこそ景気や投資案件の成否で利益が振れやすい一方、民間が二の足を踏む大型・長期のリスクマネーを供給できる。

具体的な手法は、シニアローンからメザニン(劣後ローン・優先株)、エクイティ投資、M&Aアドバイザリーまで幅広い(個別の商品は上の事業カードを参照)。

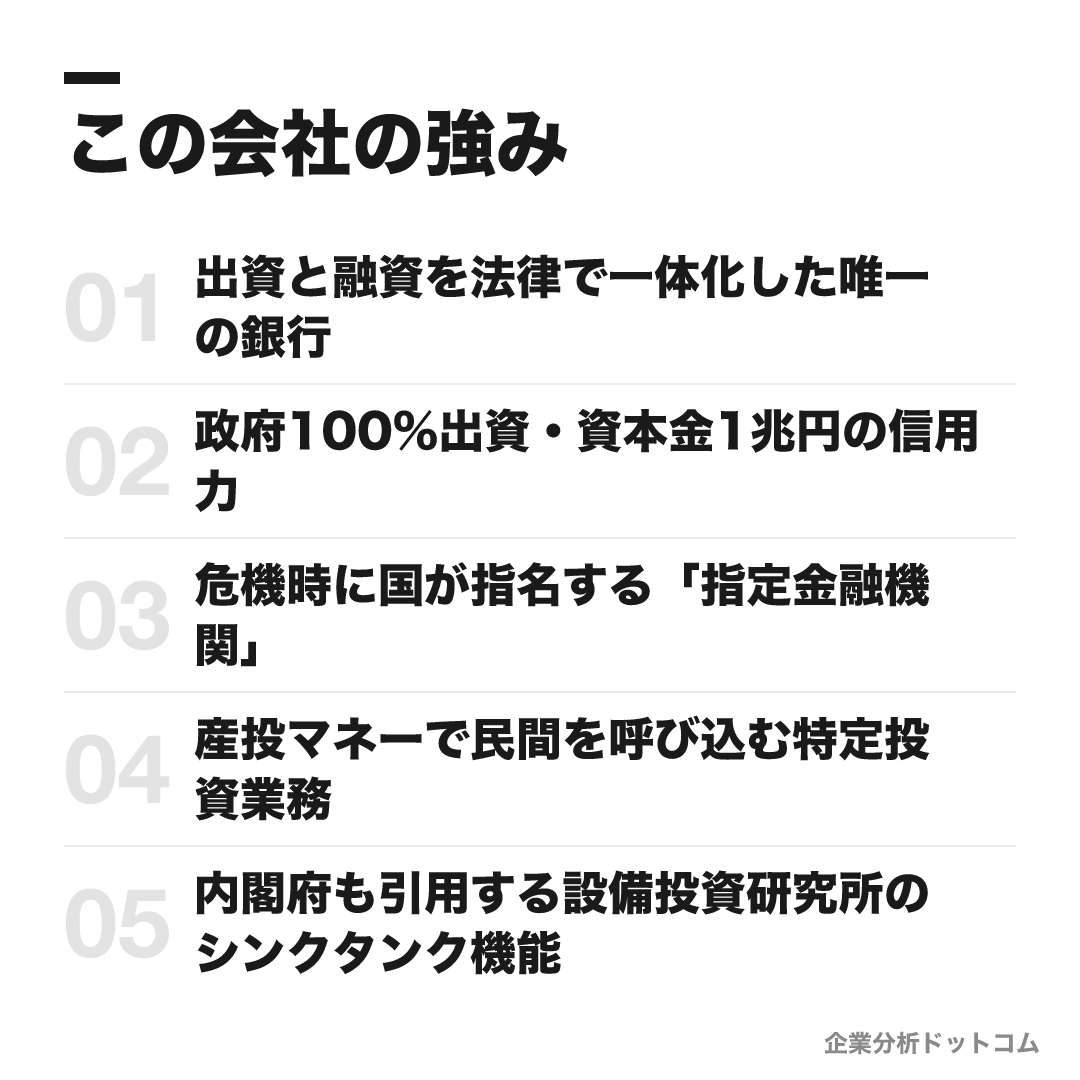

この会社の強み

出資と融資を法律で一体化した唯一の銀行

株式会社日本政策投資銀行法 第1条が「出資と融資を一体的に行う手法その他高度な金融上の手法」を目的に明記する、設立法でハイブリッド金融を定義された唯一の銀行。普通銀行が銀行法5%ルールで制約される大口の事業会社エクイティ投資を本業に組み込み、投資損益が利益の大きな部分を占める。

政府100%出資・資本金1兆円の信用力

財務大臣が発行済株式の100%を保有する資本金約1兆円の特殊会社。完全民営化は法律上の方向性として維持されつつも危機対応業務の責務ゆえに政府保有が続く。この政府信用を背に、長期・大型・低採算でも社会性の高い案件にリスクマネーを供給する。

危機時に国が指名する「指定金融機関」

DBJ法に基づく危機対応業務の指定金融機関として、リーマンショック約3.3兆円・東日本大震災約2.8兆円・新型コロナ2兆5,210億円(524件)の資金を供給した、平時の銀行では担えない「最後の事業金融の出し手」。2015年改正で危機対応業務は恒久的な責務として位置づけられた。

産投マネーで民間を呼び込む特定投資業務

国の産業投資(産投出資)を活用し、競争力強化・地域活性化に資本性資金を供給する呼び水型の枠組み。2025年3月末で累計258件・1兆3,773億円を決定し、約8兆円の民間投融資を誘発した。原則「リスクマネー全体の50%以下」に抑え、民業を圧迫せず主導する設計。

内閣府も引用する設備投資研究所のシンクタンク機能

1964年設立・初代所長は「下村理論」の下村治博士という設備投資研究所(RICF)を自前で保有。看板の「設備投資計画調査」は1956年から続く同種最大規模の調査で、内閣府の白書にも出典として引用される。融資判断の土台に独自の調査・分析力を持つ。

就活生

編集部

5つの強みは個別の機能に見えて、実は「政府100%出資・無系列・長期」という土台の上で一本につながっている。

政府信用ゆえに危機時の指定金融機関を任され、その信用を元手に特定投資業務(約8兆円の民間投融資を誘発)や投資本部・DBJキャピタルでリスクマネーを供給し、どこに張るかを設備投資研究所の調査力で見極める。

つまりDBJの核は、個々の制度の華やかさではなく、調査→出資→融資→危機対応が一機関に閉じた投融資バリューチェーンそのものにある。これは民間銀行にも、JBIC・JFC・商工中金にも存在しない構造だ。

業績の推移(当期純利益)

政府系のため「売上」ではなく経常収益・当期純利益で業績を見る(連結)。

| 年度 | 経常収益 | 経常利益 | 当期純利益 |

|---|---|---|---|

| 2021年度 | 3,103億円 | 861億円 | 576億円 |

| 2022年度 | 3,746億円 | 1,354億円 | 928億円 |

| 2023年度 | 4,109億円 | 1,478億円 | 1,032億円 |

| 2024年度 | 3,921億円 | 1,134億円 | 838億円 |

2022〜2023年度に収益・利益とも大きく伸び、2023年度は当期純利益1,032億円と高水準を記録した。2024年度は投資案件の利益剥落で反落したが、これは投融資一体ゆえに投資損益で利益が振れやすいという構造の表れでもある。

総資産は約21.5兆円・自己資本比率は約19%と財務基盤は安定。詳細・最新はIRページで要確認。

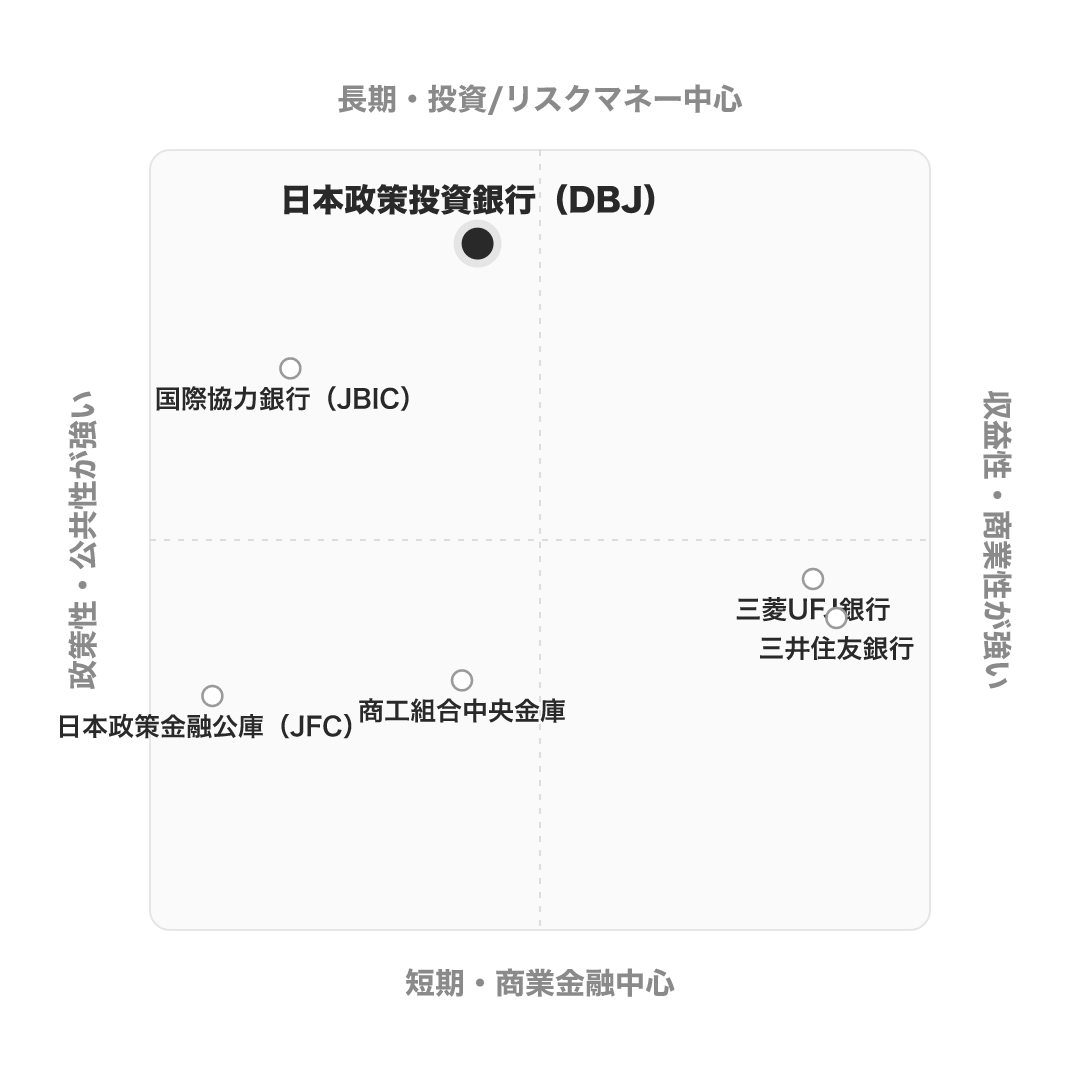

競合の中での立ち位置

同じ「銀行」でも、政府系と民間、政策性と収益性で戦い方は大きく異なる。

| 機関 | タイプ | DBJとの違い |

|---|---|---|

| DBJ | 投融資一体・長期/政府100%出資 | 大企業・大型に出資と融資を一体供給。政策性と収益性を両立 |

| JBIC | 海外特化・国策型 | 日本企業の海外展開・資源/インフラに特化。国内事業は手がけない |

| JFC | セーフティネット型 | 中小・零細・創業向けの融資が中心。出資は基本行わない |

| 商工中金 | 民間に近い総合金融 | 預金・債券発行も行い、中小組合向け。民間銀行に最も近い |

| メガバンク | 完全民間・収益重視 | 預金を集め幅広く貸すが、5%ルールで大口出資に制約 |

考え方として、長期・大型のリスクマネーという点ではJBICが近いが、JBICが「海外」を主戦場にするのに対し、DBJは国内の産業・地域・インフラを軸にする違いがある。

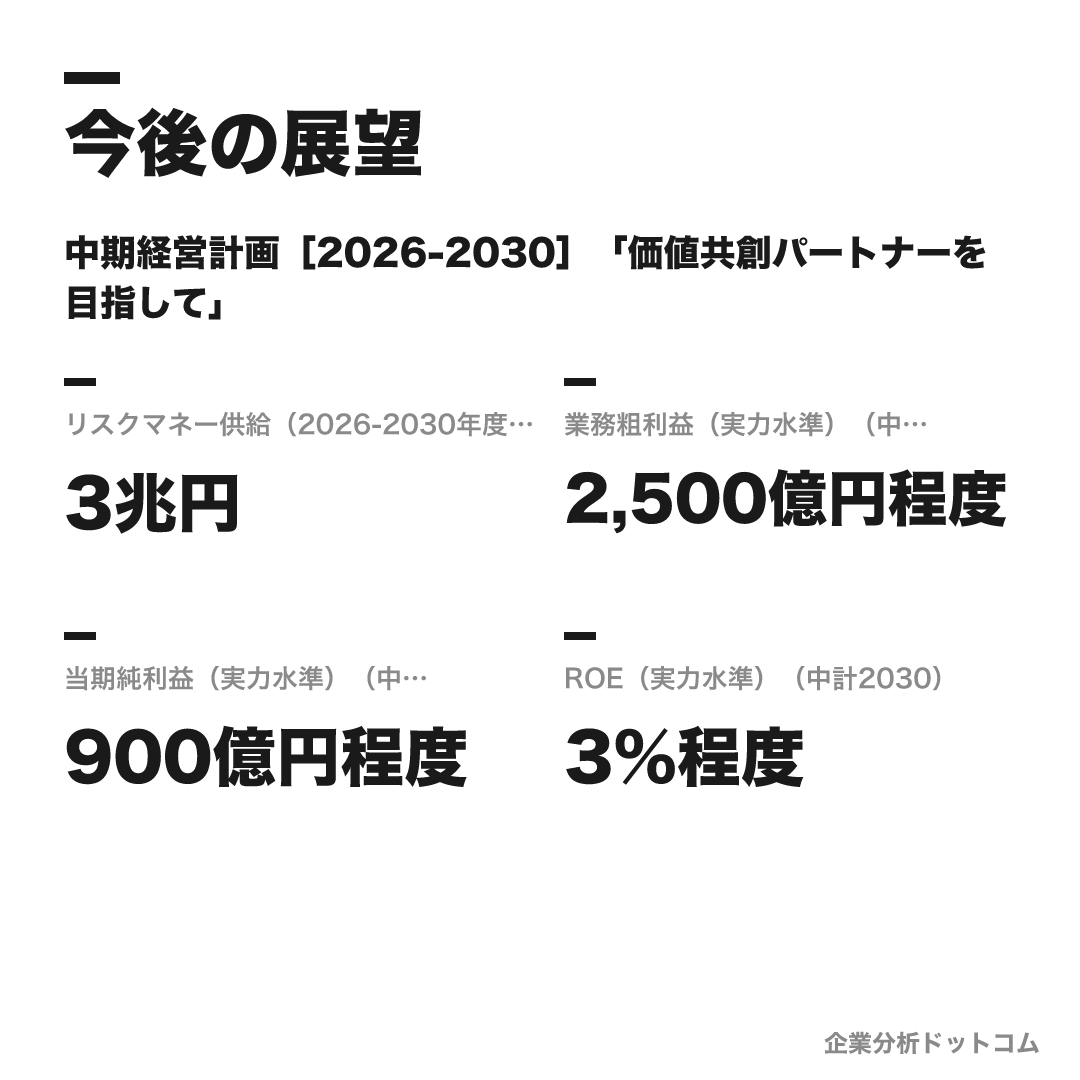

今後の展望

ビジョン

中期経営計画[2026-2030]「価値共創パートナーを目指して」

金融力をベースに、社会・産業・地域の更なる成長と未来に貢献することを掲げる中計2030を推進する。投資×融資×アドバイザリー×ナレッジを統合し、「第二創業」のステージへ進むと位置づける。数値目標は投資損益のブレを踏まえ、単年コミットではなく期間中に到達を目指す「実力水準」として示されている。

数値目標

| リスクマネー供給(2026-2030年度・5年累計) | 3兆円 |

|---|---|

| 業務粗利益(実力水準)(中計2030) | 2,500億円程度 |

| 当期純利益(実力水準)(中計2030) | 900億円程度 |

| ROE(実力水準)(中計2030) | 3%程度 |

注力施策

GRIT戦略(GX・トランジションファイナンス)

Green/Resilience/Innovation/Transitionの4テーマで脱炭素・成長分野へ集中投融資する。第5次中計の5年累計目標5.5兆円に対し2025年3月末で約4.6兆円を実行した。

特定投資業務

産投出資を活用し、競争力強化・地域活性化へ成長資金を供給する呼び水型の枠組み。2025年3月末で累計258件・1兆3,773億円を決定し、約8兆円の民間投融資を誘発した。

危機対応業務

指定金融機関として金融危機・大規模災害・パンデミックに大規模融資で対応する。新型コロナでは中堅・大企業向けに524件・2兆5,210億円を実行した。

スタートアップ・イノベーション支援

100%出資のVC「DBJキャピタル」がシード〜アーリー期へエクイティ投資とハンズオン支援を行う。スタートアップ支援拠点「DBJ iHub」も展開する。

ロードマップ

1951

日本開発銀行を設立(戦後復興・産業開発の長期資金供給)

1999

日本開発銀行と北海道東北開発公庫を統合し特殊法人 日本政策投資銀行が発足

2008/10

株式会社日本政策投資銀行を設立/危機対応業務を開始

2010

VCのDBJキャピタルを設立

2015

特定投資業務を開始(産投出資による成長資金供給)

2021

GRIT戦略を始動(第5次中計・GX/脱炭素を本格化)

2026

中期経営計画[2026-2030]「価値共創パートナー」始動

DBJの将来性を読むうえで核になるのは、政府出資ゆえに時間軸が長く、目先の収益効率に縛られにくいことだ。

中期経営計画[2026-2030]は「価値共創パートナー」を掲げ、投資×融資×アドバイザリー×ナレッジを統合した「第二創業」を打ち出す。注目すべきは、その数値目標が単年のコミットではなく「期間中に到達を目指す実力水準」として示されている点で、これは投資損益のブレを前提とするDBJらしい開示姿勢である。

成長の方向は、GX(脱炭素・トランジション)やスタートアップなど、民間だけでは資金が回りにくい新領域へのリスクマネー供給に置かれている。

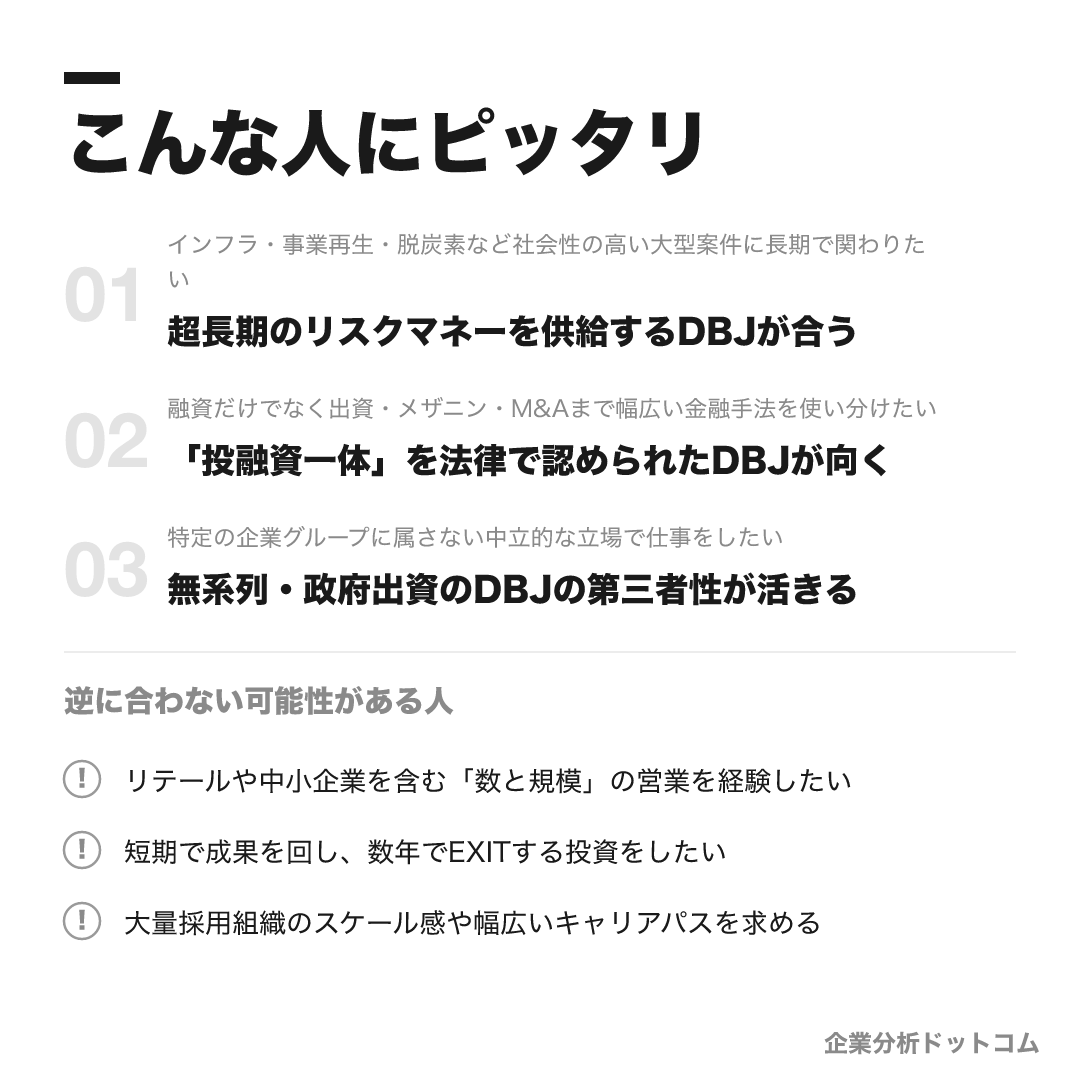

こんな人にピッタリ

目先の収益効率よりも、インフラ・事業再生・脱炭素といった社会性の高い大型プロジェクトに、長期の目線で腰を据えて投融資で関わりたい人。

インフラ・事業再生・脱炭素など社会性の高い大型案件に長期で関わりたい

超長期のリスクマネーを供給するDBJが合う

融資だけでなく出資・メザニン・M&Aまで幅広い金融手法を使い分けたい

「投融資一体」を法律で認められたDBJが向く

特定の企業グループに属さない中立的な立場で仕事をしたい

無系列・政府出資のDBJの第三者性が活きる

逆に合わない可能性がある人

志望度を上げる前に、入社後のギャップになりやすい観点も確認しておきたいポイントです。

リテールや中小企業を含む「数と規模」の営業を経験したい

大企業・大型案件が中心のため、メガバンクや日本政策金融公庫の方が合う場合があります。

短期で成果を回し、数年でEXITする投資をしたい

長期・伴走型の投融資が軸のため、証券会社やPEファンドの方が合う場合があります。

大量採用組織のスケール感や幅広いキャリアパスを求める

単体約1,280名の少数精鋭のため、フェーズによっては組織規模に物足りなさを感じる可能性があります。

求める人物像

強い使命感・社会志向

「この国の未来のために」「世のため人のために」という社会課題解決への使命感を持つ人。公式の採用メッセージでも、収益最優先ではない仕事へのやりがいが繰り返し語られる。

主体性とキャリア自律

物事に主体的に取り組み、自らのキャリアを描いていく姿勢を持つ人。少数精鋭ゆえ若手から大きな責任を担うため、受け身ではなく自ら動ける人が求められる。

挑戦と誠実(DBJの価値観)

未踏の金融フロンティアを切り拓く「挑戦(Initiative)」と、信頼性を重んじ誠実に向き合う「誠実(Integrity)」を体現できる人。これらはDBJが掲げる2つの価値観そのものだ。

多様な関係者を繋ぐ調整力

政府・自治体・企業・金融機関など立場の異なる関係者を束ね、納得いくまで考え抜いて合意を形成できる人。無系列・中立の立場で「つなぐ」役割が活きる。

入社後のキャリアパス

入行〜数年目(若手)

組織規模が小さい分、若手から大きな責任を担います。総合職は原則2年ごとのローテーションで地域・海外・投資分野を横断的に経験し、財務・プロジェクトファイナンス等のフロント業務に早期から関与します。

専門性形成期(入行後7〜8年)

ローテーションを通じて専門性に加え総合力・俯瞰的視座を獲得します。英語圏トップティア大学院への海外留学制度や、投資先企業・省庁・海外機関への出向の機会があり、専門分野を深掘りします。

中堅・管理職

国内支店・海外現地法人へ赴任し、地域初のファイナンス手法や新分野の立ち上げを主担当で実行します。専門性とマネジメントを併せ持つ「社会・産業を支える経営人材」を目指します。

少数精鋭の組織のため、若手から大きな責任を担う早期育成型のキャリアが基本だ。総合職は原則2年ごとのローテーションで地域・海外・投資分野を横断し、フロント業務に早くから関わる。

海外トップ大学院への留学制度や、省庁・投資先企業への出向など、金融の枠を越えて視野を広げる機会が多いのも特徴である。

年収・待遇

DBJは有価証券報告書を提出しており、平均年間給与は公式値が確認できる。ここでは有報の公式値・公式募集要項の初任給と、社員クチコミ(体験談)ベースの数値を出典を分けて整理する(2026年6月時点)。

初任給

| 大学卒(公式・募集要項) | 月額300,000円 |

|---|---|

| 大学院了(公式・募集要項) | 月額320,000円 |

平均年収(出典別)

| 公式(有価証券報告書・2025年3月期) | 約1,135万円(平均年齢36.7歳・平均勤続約13年) |

|---|---|

| OpenWorkクチコミ(体験談) | 約1,033万円(回答者71名)。母数・職種構成が公式と異なるため有報値とは一致しない |

年次・役職別の目安

| 総合職 | 約1,155万円が目安(OpenWorkクチコミ・体験談) |

|---|---|

| 営業職 | 約1,002万円が目安(OpenWorkクチコミ・体験談) |

| 業務職 | 約598万円が目安(OpenWorkクチコミ・体験談) |

待遇の特徴

- 賞与は年2回(公式)。諸手当は通勤・住居・扶養・昼食費補助など(公式募集要項)

- 公式平均年間給与は2023→2025で約1,070→1,135万円と上昇傾向(有報)

- 独身寮・社宅(総合職)、社員食堂など福利厚生が手厚いという声がある(体験談)

社員のリアルな評判

公式情報だけでは見えにくい、現役・元社員の声から見た実態です(OpenWork等の社員クチコミ(公式有報値を併記))。 公式の平均年収が政府系金融として高水準で、20代の成長環境や法令順守意識が高く評価される一方、人事評価の納得感の低さや、部署によって長時間労働になる傾向を課題に挙げる声も共存します(数値はいずれも体験談ベース)。

| 総合評価スコア(クチコミ) | 3.81 / 5.0(回答者約148人) |

|---|---|

| 20代成長環境(クチコミ) | 4.2 |

| 人事評価の適正感(クチコミ) | 2.4 |

| 月平均残業(クチコミ) | 約38〜39時間(部署差あり) |

| 有給消化率(クチコミ) | 約51% |

評価する声

- 公式の平均年収が高水準で、福利厚生も手厚い(独身寮・社宅・社員食堂等)

- 20代の成長環境・法令順守意識がクチコミで高評価

- 政府系ならではの長期・大型・社会性の高い案件に関われる

気になる声

- 人事評価への納得感に課題感を挙げる声がある傾向(評価・昇進への不満)

- 部署により長時間労働になる傾向があり、有給消化は約5割にとどまる傾向

- 民間金融機関と業務が近接し独自性が薄れた、との体験談が一部に見られる傾向

DBJって実際、働きやすいの?

クチコミでは「20代の成長環境」「法令順守意識」が高く評価されています(体験談・傾向)。公式の平均年収も高水準です。

一方で「人事評価の納得感」や、部署によっては長時間労働(残業クチコミ約38〜39時間・有給消化約51%)を課題に挙げる声もあります。社会性の高い大型案件に長期で関わりたい人には好相性、評価のスピードや明快さを重視する人は要確認です。

沿革

DBJの源流は、戦後復興のための長期資金供給を担って1951年に設立された日本開発銀行(開銀)にある。1999年に北海道東北開発公庫と統合して特殊法人「日本政策投資銀行」となり、2008年10月に株式会社日本政策投資銀行として現在の形になった。

就活で混同されやすいのが、同じ政府系金融の日本政策金融公庫(JFC)・国際協力銀行(JBIC)・商工組合中央金庫だ。名前は似ているが、相手とする顧客も役割も異なる別の機関である。DBJは大企業・大型インフラに投融資一体で関わる点が他と決定的に違う。

採用・選考

| 締切 | 要確認(最新は公式採用ページ/DBJマイページで確認) |

|---|---|

| 募集職種・コース | 総合職(投融資のフロントを中心に地域・海外・投資分野を横断。転勤あり)と、業務職(業務プロセス・オペレーションのマネジメントを核に一部フロントも。原則転勤なし)の2区分。文理は不問の運用。 |

| 勤務地 | 東京(本店・大手町)を基点に、国内支店・海外現地法人(シンガポール・ロンドン・NY・北京等)。総合職は転勤・出向・海外留学あり。業務職は原則転勤なし。 |

| 選考難易度・特徴 | 東洋経済「入社が難しい有名企業」で上位の常連で、政府系金融機関では序列最高峰とされる。採用枠が小さく高倍率で、倍率は媒体推計で約40倍前後〜(非公式・推計幅が大きい)。採用大学は慶應・早稲田・東大・一橋・京大など難関大が中心で、明確な学歴フィルターは「無い」とされる一方、高学歴層が大半を占める傾向。選考の核は人物本位の個人面接にある。 |

採用人数の推移

選考フロー

- プレエントリー・マイページ登録(例年10月頃〜)

- エントリーシート提出+適性検査(Webテスト)

- 個人面接(複数回・人物本位)

- 小論文(年度・職種により実施)

- 最終面接(合格で内々定)

ES・自己分析でよく問われること

- あなたが将来成し遂げたいこと、それをどう実現したいか(450字程度・過去傾向)

- 人生で力を入れたこと・困難を感じた出来事(自らの考えと行動)

- DBJを志望する理由(業務職は活躍したい姿も/過去傾向)

- 「あなたらしいエピソードを60秒で」語る動画選考を課す年もある(過去傾向)

面接で聞かれた質問例

- なぜ政府系金融機関なのか、なぜDBJでなければならないのか

- メガバンクやJBIC・商工中金・日本政策金融公庫との違いをどう考えるか

- 将来成し遂げたいことと、その原体験

- 入行後にやりたいこと・興味のある投融資分野

インターンシップ

総合職向けの1day/3daysワークショップ、業務職向けの理念・業務体感コースなどがある。本選考への影響は媒体で評価が割れ、公式は「採用選考とは関係ない」と表明する一方、早期選考ルートの存在を体験談ベースで報告する媒体もある(要確認)。

DBJは「総合職」と「業務職」の2区分で採用する。年80名前後の少数採用に応募が集まる人気企業で、選考の核は人物本位の個人面接にある。定番の質問が「なぜ政府系金融機関なのか/なぜDBJか」だ。

- メガバンク・JBIC・商工中金・日本政策金融公庫との違いを、自分の言葉で説明できるようにしておく

- 「投融資一体」「長期・大型のリスクマネー」というDBJ独自のポジションを、志望動機に紐づける

- 「将来成し遂げたいこと」を原体験まで掘り下げ、なぜDBJで実現するのかを語れるようにする

よくある質問

日本政策投資銀行(DBJ)の年収・初任給はどのくらいですか?

- 有価証券報告書による平均年間給与は約1,135万円(2025年3月期・平均年齢36.7歳)で、政府系金融として高水準です。社員クチコミベースでは約1,033万円(回答者71名・体験談)。初任給は大学卒30.0万円・大学院了32.0万円(公式募集要項)とされています。

日本政策投資銀行の就職難易度・採用倍率は?

- 東洋経済「入社が難しい有名企業」の上位常連で、政府系金融機関では序列最高峰とされます。採用枠が総合職・業務職あわせて年80名前後と小さく高倍率で、倍率は媒体推計で約40倍前後〜(いずれも非公式・推計幅が大きい)。選考の核は人物本位の個人面接です。

日本政策投資銀行の採用大学・学歴フィルターは?

- 採用実績は慶應・早稲田・東大・一橋・京大など難関大が中心とされます。明確な学歴フィルターは「無い」と評価される一方、実際には高学歴層が大半を占める傾向があります。学歴以上に、志望動機の深さと人物面が重視される傾向です。

日本政策投資銀行は激務ですか?「きつい」と言われるのはなぜ?

- 月平均残業はクチコミで約38〜39時間(部署差が大きい傾向)、有給消化率は約51%とされます。「とてもホワイト」という声と「官僚並みの激務」という声が部署により併存します。20代の成長環境は高く評価される一方、人事評価の納得感を課題に挙げる声もあります(いずれも体験談)。

日本政策投資銀行のインターンは選考に有利ですか?

- 総合職向けの1day/3daysワークショップ、業務職向けのコースなどがあります。公式は「採用選考とは関係ない」と表明していますが、早期選考ルートの存在を体験談ベースで報告する媒体もあり、評価は割れています。最新の時期・形式は公式マイページで確認してください。

基本情報

| 上場区分 | 非上場(財務大臣=政府が発行済株式の100%を保有する特殊会社) |

|---|---|

| グループ | 株式会社日本政策投資銀行。DBJキャピタル(VC)・DBJアセットマネジメント・日本経済研究所・価値総合研究所・DBJ証券などのグループ会社を擁する |

| 創業・設立 | 2008年10月(株式会社化)。前身は日本開発銀行(1951年)・北海道東北開発公庫(1956年)・特殊法人 日本政策投資銀行(1999年) |

| 本社 | 東京都千代田区大手町(大手町フィナンシャルシティ サウスタワー) |

| 代表者 | 地下誠二(代表取締役社長) |

| 資本金 | 1兆4億24百万円(全額政府出資) |

| 従業員数 | 単体1,280名(2025年3月末) |

| 総資産 | 連結約21兆5,493億円(2025年3月末) |

| 事業領域 | 投融資一体型の金融サービス(融資・投資・アドバイザリー・アセットマネジメント)/根拠法:株式会社日本政策投資銀行法 |

同じ「公務員・団体職員」業界の企業

同業他社と並べて見ると、その会社ならではの強みや立ち位置が浮かび上がります。志望理由づくりの比較材料にどうぞ。

この企業に関連するコラム

企業研究の息抜きに、業界の比較や就活のリアルを扱った読み物もどうぞ。

最終更新: 2026-06-22