日立製作所の強み・弱み・将来性を分析【2026年就活】|企業研究・選考対策

企業分析・就活ガイド

業界の基礎

就活生

編集部

日立製作所は、かつて家電から重電まで手がけた総合電機の名門だ。

しかし今の日立は、その言葉だけではとらえきれない。

2009年の巨額赤字を機に大胆な構造改革を断行し、「社会イノベーション事業」へと姿を変えたからだ。

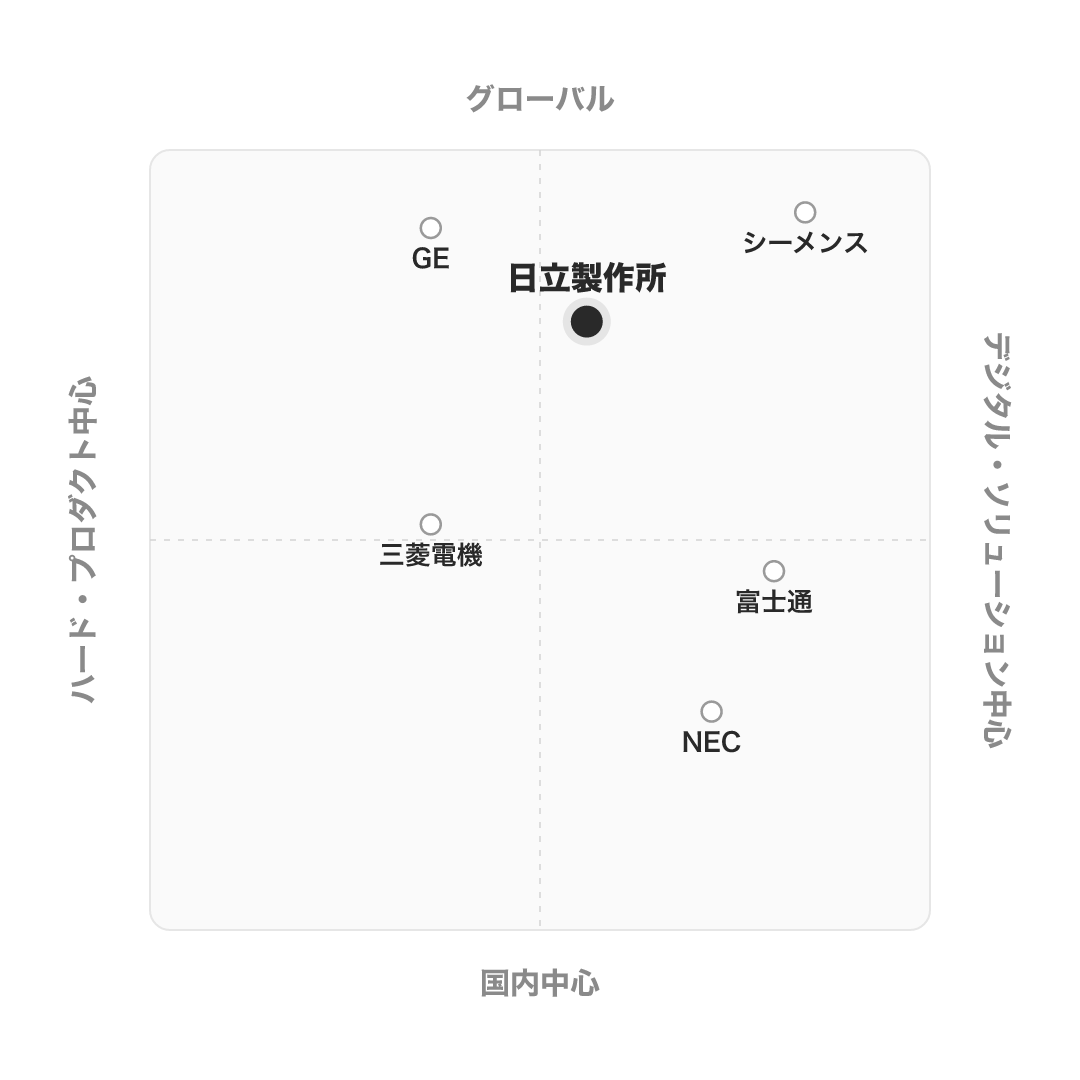

総合電機・社会インフラ業界には、戦い方の異なるプレイヤーが並ぶ。

- 社会インフラ×デジタル型: 日立製作所、シーメンス(独)、GE(米)

- FA・重電型: 三菱電機(ファクトリーオートメーション・国内重電に強い)

- IT・サービス型: 富士通、NEC(ITサービス中心)

その中で日立は、OT(制御技術)×IT×プロダクトを「Lumada」で束ね、シーメンスやGEと並ぶグローバルな社会インフラ企業へと移行している。

事業内容

ビジネスモデル

IT・OT(制御技術)・プロダクトを、データ・デジタル基盤「Lumada」で束ねて社会インフラのデジタル変革を担う「社会イノベーション事業」。2009年の巨額赤字を機に上場子会社や家電・素材事業を整理し、デジタル×グリーン×社会インフラへ集中。IFRSで報告し、海外売上比率は約6割に達する。

デジタルシステム&サービス

Lumadaを核としたIT・デジタルソリューション。利益率が最も高く、収益の質を牽引する。

LumadaGlobalLogicシステムインテグレーションエナジー

日立エナジー(旧ABB送配電事業)を中心とした送配電・HVDC。世界的な電力網需要で急拡大。

日立エナジーHVDCパワーグリッドモビリティ

鉄道車両・信号システム(日立レール)。仏タレスの鉄道信号事業も統合した。

日立レール鉄道信号昇降機コネクティブインダストリーズ

産業機器・ビルシステム・水・計測。日立ハイテクの半導体製造装置・分析機器を含む。

日立ハイテク産業機器ビルシステム

日立のビジネスを理解する鍵は、「社会イノベーション事業」と「Lumada」だ。家電やテレビのような消費者向け製品ではなく、電力・鉄道・産業・ビルといった社会インフラを支え、その現場の制御技術(OT)と、IT・デジタル、ハードウェア(プロダクト)を、データ基盤Lumadaで束ねて価値を生む——これが今の日立の事業構造だ。

ここで効いてくるのが海外売上比率が約6割という事実だ。送配電の日立エナジー、デジタルエンジニアリングのGlobalLogicなど、海外を主戦場とする事業が成長を牽引する。「日本の電機メーカー」というより、「日本発のグローバル社会インフラ企業」と理解するのが実態に近い。

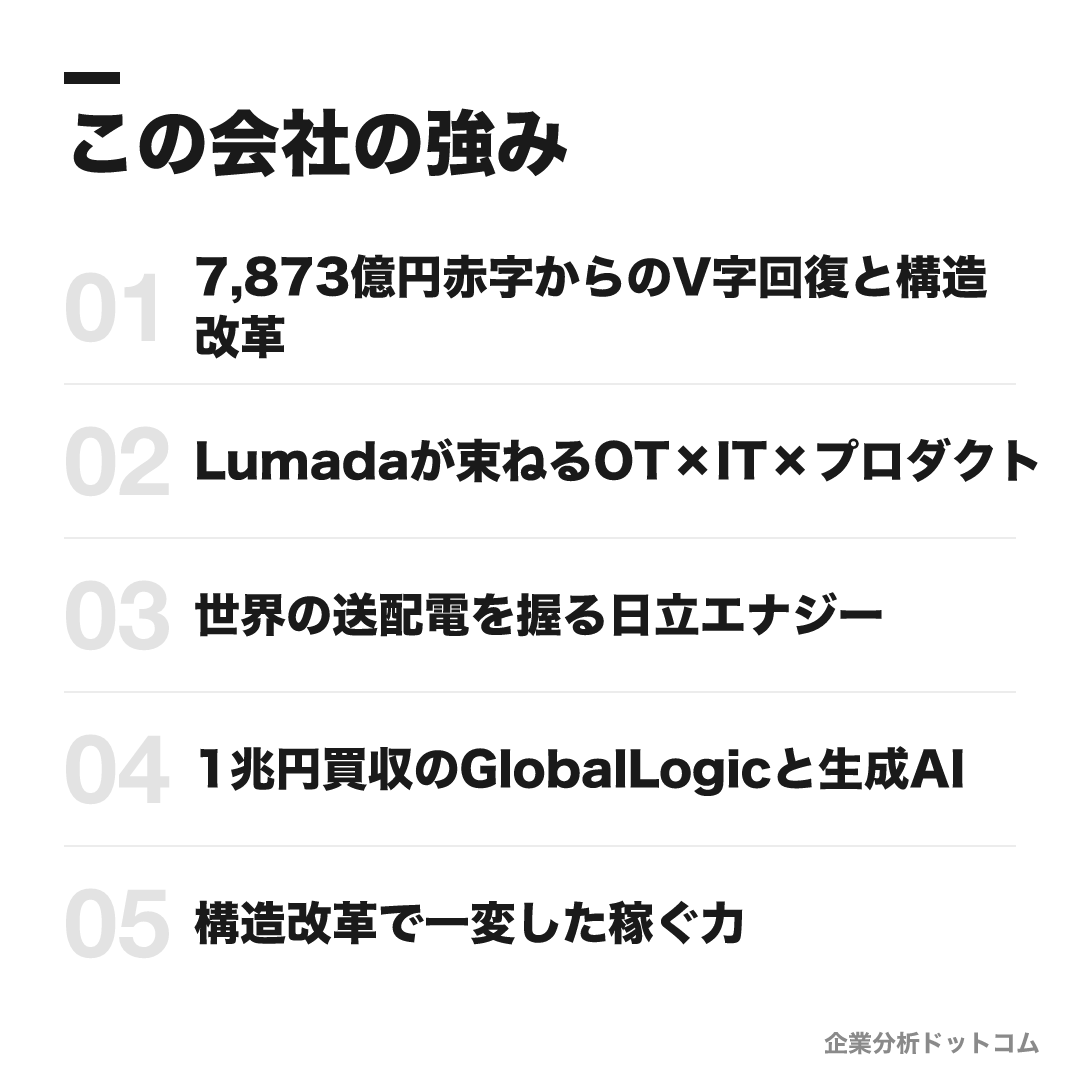

この会社の強み

7,873億円赤字からのV字回復と構造改革

2009年に国内製造業で当時最大の連結最終赤字7,873億円を計上。以降、上場子会社22社をゼロ化し、日立金属・日立化成・日立物流などを売却して社会イノベーション事業に集中。2025年3月期は調整後EBITAマージン11.7%・当期利益6,157億円と過去最高益に到達した

Lumadaが束ねるOT×IT×プロダクト

データ・デジタル基盤Lumadaの売上は2025年3月期で約3.0兆円・全体の約31%・調整後EBITAマージン約15%。中期計画でLumada売上比率50%・同マージン18%を掲げ、OT(制御)×IT×プロダクトを「One Hitachi」で統合する中核に据える

世界の送配電を握る日立エナジー

スイスABBの送配電事業を約1兆円で買収して日立エナジーとし、HVDC(高圧直流送電)など送配電の世界大手。電力網需要の拡大を追い風に、2025年3月期のエナジー事業売上は前期比約2割増と急拡大している

1兆円買収のGlobalLogicと生成AI

2021年に米GlobalLogicを約96億ドル(約1兆368億円)で買収。14カ国・約2万人のデジタルエンジニアリング拠点を取得し、生成AIサービスの開発などでデジタル事業の成長を牽引する

構造改革で一変した稼ぐ力

調整後EBITAマージンは2023年3月期の8.1%から2025年3月期の11.7%へ、ROICは10.9%へ改善。海外売上比率は約6割に達し、コア・フリーキャッシュフローも過去最高。規模より質を重視する経営へ転換した

上の5つは別々の武器に見えて、実は2009年の巨額赤字を起点にした一本の構造改革ストーリーにつながっている。

出発点は、国内製造業で当時過去最大の赤字というどん底だ。そこから上場子会社22社をゼロ化し、家電・素材・物流という名門事業まで売却して資源を一点に集めた。その先で「束ねる軸」になったのがLumadaであり、集めた資源を投じた先が日立エナジー(送配電)とGlobalLogic(デジタル)という1兆円級の買収だった。つまり「捨てて・束ねて・買う」を一貫してやり切った結果が、マージン改善・海外比率6割という「稼ぐ力の一変」に表れている。

だから日立の本当の強みは、個々の事業の優秀さというより、規模より質へと経営の物差しそのものを入れ替え、それを十数年かけて完遂した実行力にある。総合電機の名門という看板の一段下にある、この変わり身の徹底こそが他社に真似しにくい。

業績の推移(売上収益)

日立の業績は、構造改革による「規模より質」への転換が表れている。

| 決算期 | 売上収益 | 調整後EBITAマージン |

|---|---|---|

| 2023年3月期 | 10兆8,811億円 | 8.1% |

| 2024年3月期 | 9兆7,287億円 | 9.4% |

| 2025年3月期 | 9兆7,833億円 | 11.7% |

| 2026年3月期 | 10兆5,867億円 | — |

就活で見るべきは売上の上下ではない。2024年3月期に売上が一度減っているのは、日立金属・日立建機などを意図的に売却したためだ。つまり減収は「縮小」ではなく「選別」のサインで、規模を捨てて利益率の高い事業に絞り込んだ結果がマージンの8.1%→11.7%という改善に表れている。

競合の中での立ち位置

同じ社会インフラ・総合電機でも、各社の戦い方は大きく異なる。

| 会社 | タイプ | 日立との違い |

|---|---|---|

| 日立製作所 | 社会インフラ×デジタル/グローバル | OT×IT×プロダクトをLumadaで束ね、送配電・鉄道・デジタルを世界展開 |

| 三菱電機 | FA・重電/プロダクト中心 | ファクトリーオートメーションと国内重電に強み |

| 富士通 | ITサービス中心 | ハードよりITサービス・SIが軸(海外比率は日立より低い) |

| NEC | IT・社会公共/国内中心 | ネットワーク・防衛・社会公共に独自性。国内依存が高め |

| シーメンス(独) | 社会インフラ×デジタル/世界 | 事業構成が最も近い世界的ベンチマーク |

| GE(米) | 重電・航空 | プロダクト軸が強く、事業分割を経た |

考え方として、FA・重電なら三菱電機、ITサービスなら富士通・NECが近いが、日立は社会インフラ・デジタル・グローバルを兼ね備える点で、むしろ独シーメンスに近い立ち位置にある。

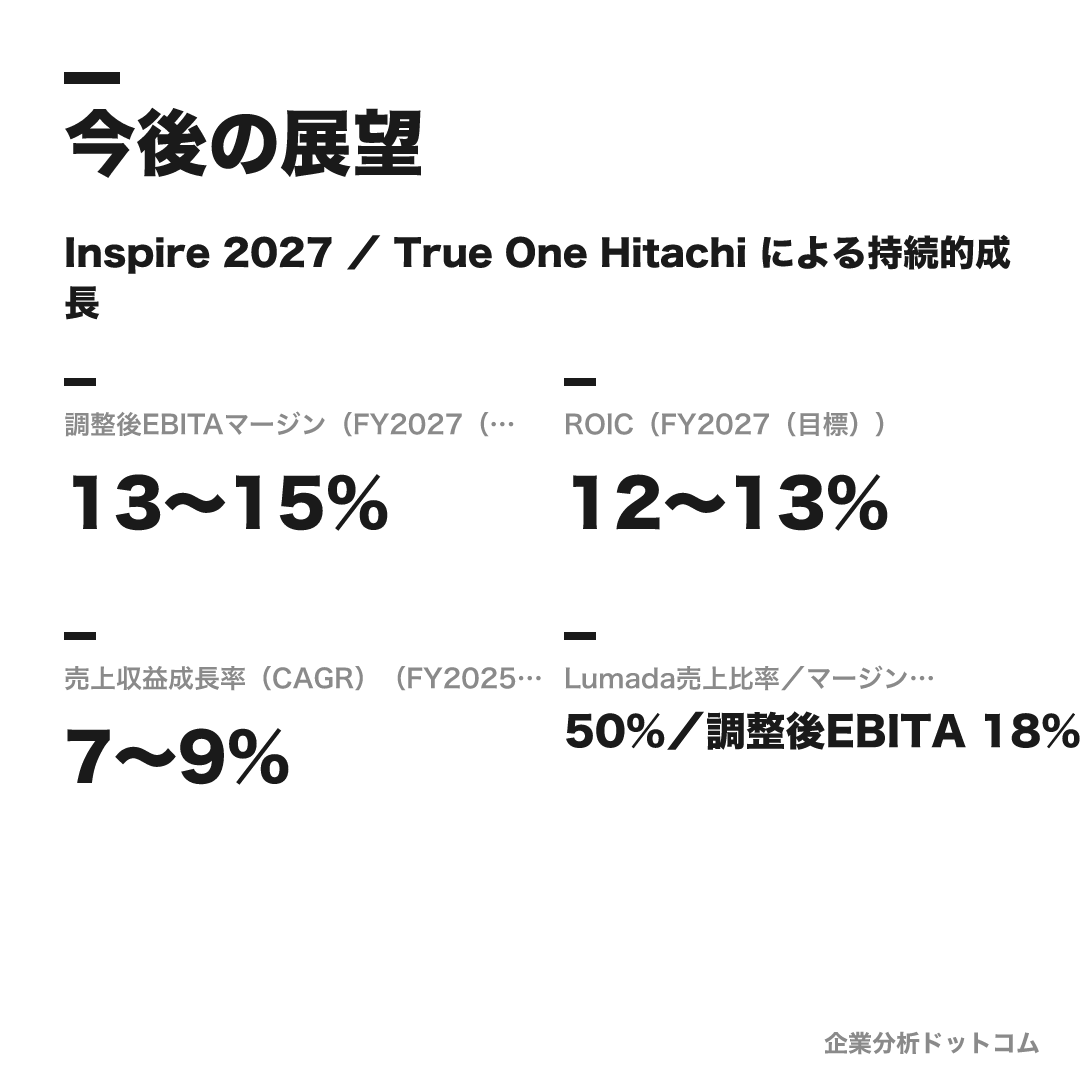

今後の展望

ビジョン

Inspire 2027 / True One Hitachi による持続的成長

2025年に始動した中期経営計画「Inspire 2027」(2025〜2027年度)では、「True One Hitachi」でグループの力を結集し、Lumada 3.0(AI)を中核に持続的成長をめざす。環境・ウェルビーイング・経済成長が調和する社会への貢献を掲げる。

数値目標

| 調整後EBITAマージン(FY2027(目標)) | 13〜15% |

|---|---|

| ROIC(FY2027(目標)) | 12〜13% |

| 売上収益成長率(CAGR)(FY2025-27(目標)) | 7〜9% |

| Lumada売上比率/マージン(FY2027(目標)) | 50%/調整後EBITA 18% |

注力施策

Lumada 3.0(Powered by AI)

IoTプラットフォームからデジタルエンジニアリング、AI×ドメイン知識へ進化。2025年3月期の3.0兆円(31%)からFY2027(2027年度)に売上比率50%をめざす。

生成AI・データセンター

ドメイン特化のAIを開発し生産性を高める。Microsoft・Google Cloud・NVIDIA等と連携しデータセンター事業を強化する。

True One Hitachi

約28万人・4事業×6地域の力を結集し、CEO直轄でデータセンター・eモビリティ・スマートシティ・ヘルスケアなど成長領域へ集中投資する。

成長投資と財務規律

R&Dや事業開発へ大型投資を行いつつ、財務規律を維持して株主還元(増配・自己株式取得)も強化する。

ロードマップ

1910

小平浪平が日立鉱山の修理工場として創業/国産初の5馬力誘導電動機を製作

1920

株式会社日立製作所として設立

2009

リーマン・ショックで連結最終赤字7,873億円(製造業で当時過去最大)/構造改革に着手

2020

スイスABBの送配電事業を買収(後の日立エナジー)

2021

米GlobalLogicを約1兆円で買収しデジタル展開を加速

2022

上場子会社をピーク22社からゼロ化し総合電機から脱皮

2025

2025年3月期に過去最高益/中期経営計画「Inspire 2027」始動

中期経営計画「Inspire 2027」を読み解くカギは、目標数字そのものより「True One Hitachi」というスローガンにある。

これまでの改革が「捨てる(子会社整理)」フェーズだったのに対し、今度は約28万人・4事業×6地域に散らばった力を横につなげて稼ぐフェーズへ移るという宣言だ。その接着剤がAIを組み込んだLumada 3.0であり、生成AI・データセンター(Microsoft・NVIDIA等と連携)や、世界的な電力網投資を追い風にした日立エナジーが、その成長の中身を担う。構造を整え終えた会社が、次は統合の果実を取りにいく——そう読むと将来像の輪郭が見えてくる。

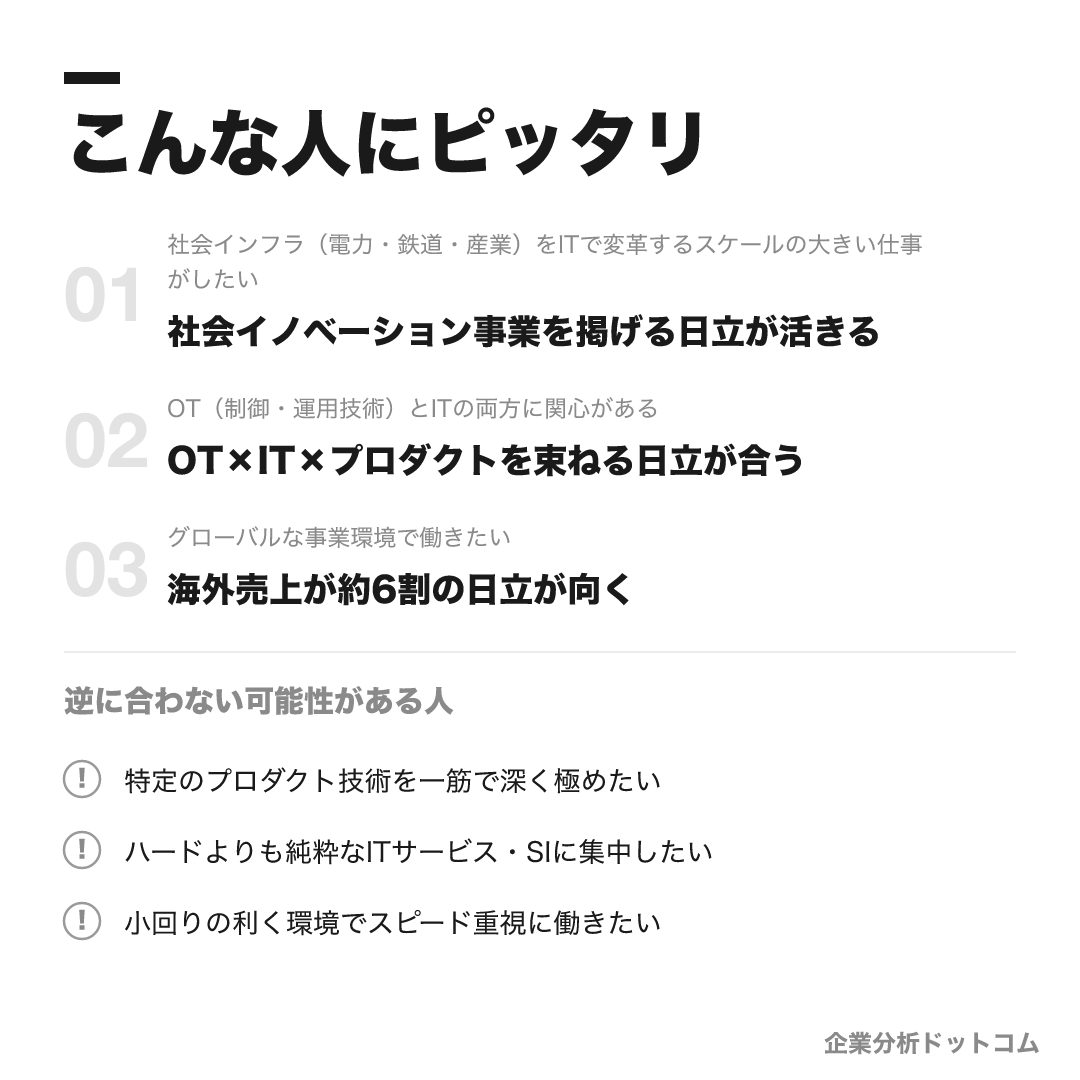

こんな人にピッタリ

電力・鉄道・産業などの社会インフラを、デジタルとグローバルなスケールで変革することに挑みたい人に向く。

社会インフラ(電力・鉄道・産業)をITで変革するスケールの大きい仕事がしたい

社会イノベーション事業を掲げる日立が活きる

OT(制御・運用技術)とITの両方に関心がある

OT×IT×プロダクトを束ねる日立が合う

グローバルな事業環境で働きたい

海外売上が約6割の日立が向く

逆に合わない可能性がある人

志望度を上げる前に、入社後のギャップになりやすい観点も確認しておきたいポイントです。

特定のプロダクト技術を一筋で深く極めたい

幅広い事業を持つ総合企業より、特定領域に特化した会社の方が合う場合があります。

ハードよりも純粋なITサービス・SIに集中したい

プロダクトも厚い日立より、IT専業の会社の方が合う場合があります。

小回りの利く環境でスピード重視に働きたい

大組織での合意形成が中心になるため、案件によっては機動力を重んじる環境の方が合う場合があります。

求める人物像

全体像を捉える柔軟性

柔軟な頭で物事の全体像を捉えられる人。多様な事業と技術を束ねる日立で価値を発揮できる。

オープンな対人姿勢(和)

あらゆる人に心を開き、心を開いてもらえる人。創業の精神「和」に通じ、立場を超えて協力できる。

自らの意志を示す主体性

常に自分の意志を持ち、それを明確に示せる人。ジョブ型のもとで自律的にキャリアを描ける。

やりとげる開拓者精神

困難に立ち向かい最後までやりとげる人。創業の精神「開拓者精神」に通じ、未知の領域に挑める。

入社後のキャリアパス

入社・配属(ジョブ型)

内々定時に確約されたポジション/職種へ配属され、職務記述書に基づいて最初から専門性を軸にキャリアを始めます。

専門性の深化・キャリア自律

ジョブ型人材マネジメントのもと、社内公募やキャリア相談を活用して自律的にキャリアを形成します。

社会イノベーション事業でのキャリア

Lumadaを軸としたデジタル・社会課題解決の事業で、4セクターの幅広いフィールドに携わります。

グローバル/AI人財

GlobalLogicや日立エナジーなどを通じたグローバル展開や、生成AI・データセンターなど成長領域でのキャリア機会があります。

日立のキャリアはジョブ型が前提だという点に、最大の特徴と注意点がある。

入社後に何をするかが入社前に決まる以上、「とりあえず大企業に入って配属で考える」発想は通用しない。志望段階で自分の専門と職種を選び切る必要があり、その先も職務記述書に沿って自律的にキャリアを設計することが求められる。会社が敷いたレールに乗るというより、幅広いフィールドの中から自分で道を選び続ける働き方だと理解しておきたい。

社員のリアルな評判

公式情報だけでは見えにくい、現役・元社員の声から見た実態です(公式平均年収は有価証券報告書(日立製作所単体)、クチコミはOpenWork(体験談)。集計対象が異なる点に注意)。 幅広い事業領域と安定基盤、グローバルに働ける環境、福利厚生・教育の充実を評価する声が多い一方、大組織ゆえの縦割りや意思決定スピード、ジョブ型移行の過渡期に関する声もあります。週休3日制やテレワークなど働き方改革が進んでいます(いずれも体験談・傾向)。

| 平均年収(日立製作所・有価証券報告書/単体) | 約961万円(平均年齢42.6歳・平均勤続18.7年・2025年3月期) |

|---|---|

| 平均年収(OpenWorkクチコミ・体験談) | 約741万円(回答者層の偏りで公式値と差がある) |

| 総合評価(OpenWorkクチコミ・体験談) | 約3.67/5.0(回答者多数) |

| 月平均残業(クチコミ) | 約31.7時間(体験談) |

| 有給消化率(クチコミ) | 約64.0%(体験談) |

評価する声

- 鉄道・電力・医療・官公庁など幅広い事業領域と安定基盤、社会貢献性を評価する声(体験談)

- 海外勤務などグローバルに働ける機会があるという声(体験談)

- 大企業ゆえの福利厚生・教育制度の充実という声(体験談)

- テレワーク定着や週休3日制など働き方の柔軟性を評価する声(体験談)

気になる声

- 大組織ゆえの縦割り・意思決定スピードを指摘する声がある(体験談)

- 保守的で意見を言いにくいと感じる声がある(部署差あり・体験談)

- ジョブ型移行の過渡期で、評価・処遇制度への戸惑いの声がある(体験談)

日立って実際、働きやすいの?評価が分かれるのはなぜ?

日立の評判は、「大組織であること」のメリットとデメリットが裏表で同居しているのが本質です。

幅広い事業・安定基盤・福利厚生・働き方の柔軟性という長所は、いずれも大企業の体力の裏返し。一方で縦割りや意思決定の遅さ、保守的で意見を言いにくいという短所も、同じ大組織であることから来ています。ジョブ型移行の過渡期の戸惑いも、巨大な組織を作り替えている最中ゆえの軋みだと見るとよいでしょう。安定と裁量・スピードのどちらを重く見るかで、評価が分かれる会社です(いずれも体験談・傾向)。

なお年収のクチコミ平均(約741万円)が公式値(単体約961万円)より低いのは回答者層の偏りによるもので、実態は公式値に近い点に注意したいところです。

沿革

日立製作所は、1910年に小平浪平が茨城県の日立鉱山の修理工場で創業した。

国産初の5馬力誘導電動機を自力で作り上げたのが原点で、「優れた自主技術・製品の開発を通じて社会に貢献する」という企業理念は、この創業の精神に根ざしている。

戦後は家電から重電まで手がける総合電機として成長したが、転機は2009年だった。

リーマン・ショックで国内製造業で当時過去最大の最終赤字7,873億円を計上。

これを機に、川村隆社長(当時)が「社会イノベーション事業」への集中を打ち出し、上場子会社の整理や事業の売却という大改革に着手した。

2020年にABBの送配電事業、2021年に米GlobalLogicを買収してデジタル×グリーンへ舵を切り、2022年には上場子会社をゼロ化して総合電機から脱皮した。

いまや海外売上比率約6割のグローバル社会インフラ企業として、過去最高益を更新し続けている。

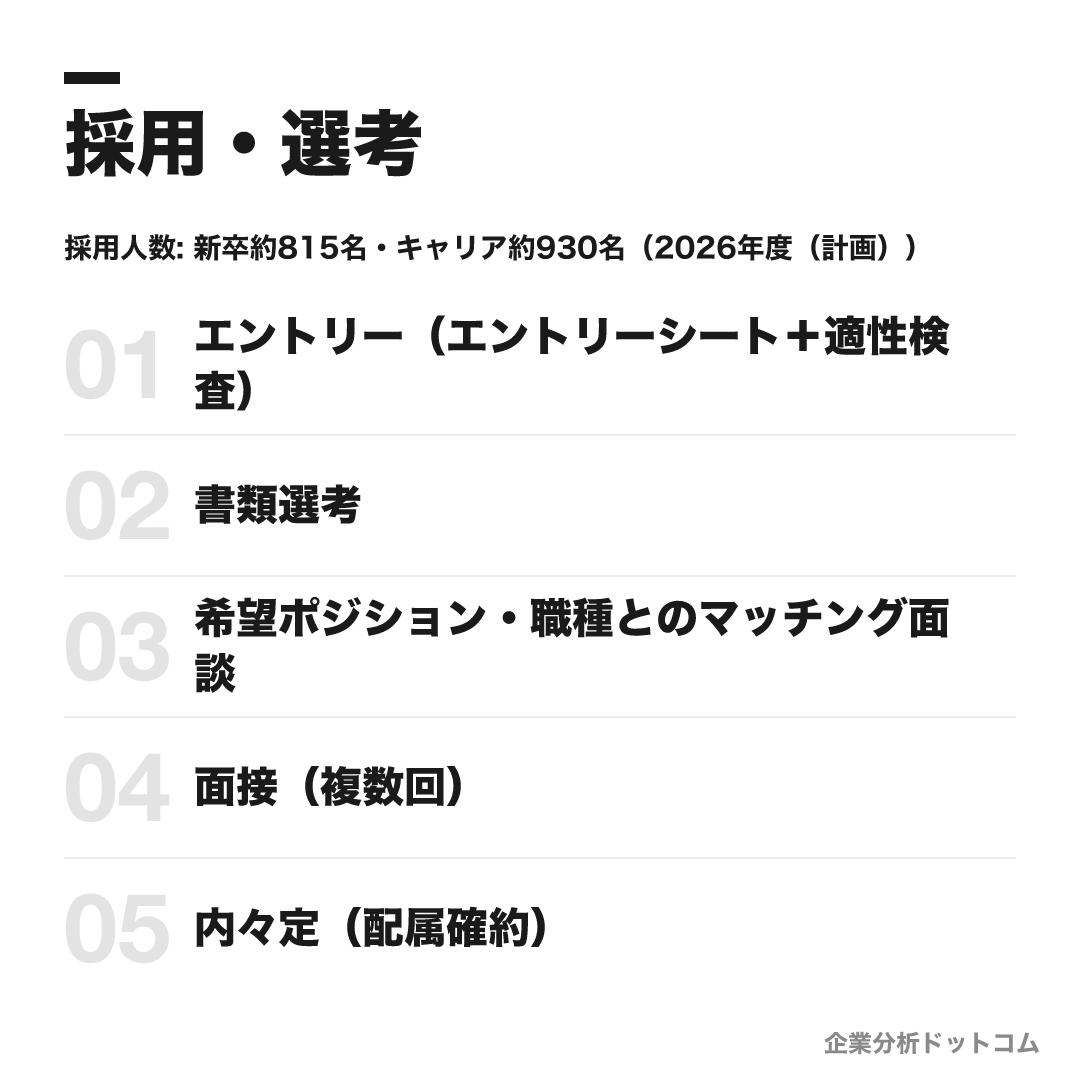

採用・選考

| 締切 | 要確認(最新は公式採用ページで確認) |

|---|---|

| 募集職種・コース | ジョブ型採用(ジョブベース採用)。2026年度新卒から全面移行し、応募時に希望ポジション/職種を選んで配属が確約される。事務系(営業・経理財務・調達・人事・法務・知財・事業企画等)と技術系(研究開発・設計開発・生産技術・品質保証・SE・営業技術等)の職種別。理系は「ジョブマッチング」方式。 |

| 勤務地 | 全国各地および海外拠点(ポジション・職種により異なる)。在宅勤務・サテライトオフィス制度あり |

| 選考難易度・特徴 | 就活人気上位の難関。倍率は媒体推計(非公式)で、採用数の少ない事務系は特に高いとされる。初任給は2026年4月実績で修士312,000円・学部287,000円・高専247,000円と、近年継続的に引き上げている。選考はES・適性検査・職種マッチング・複数回の面接で進む。 |

採用人数の推移

選考フロー

- エントリー(エントリーシート+適性検査)

- 書類選考

- 希望ポジション・職種とのマッチング面談

- 面接(複数回)

- 内々定(配属確約)

選考で聞かれること

なぜ日立か(他社じゃなく)

面接官が見ているポイント

横並びの電機大手ではなく社会イノベーション事業を束ねる日立を選ぶ必然性まで語れるか

なぜこの職種・ポジションか

面接官が見ているポイント

ジョブ型で職種を選ぶ以上、その職種を志望する理由を自分の専門と結びつけて一貫させられるか

日立で実現したいことは

面接官が見ているポイント

漠然とした夢ではなく、関わりたい社会課題を一つに絞り込めているか

解決したい社会課題は(最終プレゼン)

面接官が見ているポイント

事務系で課されるプレゼン選考。課題発見力と論理的思考力を5分で構造立てて示せるか

その課題を日立のどの強みで解決するか

面接官が見ているポイント

自分が選んだ社会課題に、日立のリソースやソリューションを的確に結びつける構想力があるか

日立で社会をどう変えたいか(ES・400字)

面接官が見ているポイント

なぜ日立でなければならないかが伝わるよう、志望を一つの社会課題に収れんさせられるか

デジタル分野で日立でどう活躍するか(ES・200字)

面接官が見ているポイント

Lumadaなどデジタルの文脈で、自分の貢献を具体的にイメージできているか

あなたのセールスポイントは(ES・事務系200字)

面接官が見ているポイント

短い字数で強みを一つに絞り、日立の人物像(開拓者精神・主体性)と重なる具体で裏づけられるか

研究内容を専門外の人にも分かるように説明して

面接官が見ているポイント

専門用語に頼らず、課題設定と検証プロセスを構造立てて伝えられるか

研究でプログラミングはするか

面接官が見ているポイント

研究手法の実態を把握し、希望職種の業務に必要な技術と接続できるか

その志望分野を選んだ動機は

面接官が見ているポイント

理系のジョブマッチングで、研究と志望職種の技術的なつながりを語れるか

希望職に配属されなくても大丈夫か

面接官が見ているポイント

配属確約のジョブ型で、自分の軸が複数の職種でどう活きるかを納得して語れるか

DXとデジタライゼーションの違いは

面接官が見ているポイント

用語を正しく区別できるかで、企業研究と業界理解の本気度を測られる

挑戦したことでの役割と苦労は

面接官が見ているポイント

結果の大小ではなく、課題設定と工夫のプロセスに再現性があるか

大きな組織でリーダーシップを発揮した経験は

面接官が見ているポイント

大規模組織で立場の違う人を巻き込み、成果を出せる人か

強み・弱みは日立でどう活きるか

面接官が見ているポイント

強みと弱みを、日立のフィールドや志望職種と結びつけて語れるか

留学・海外経験について聞かせて

面接官が見ているポイント

海外売上6割の日立で、その経験を志望動機とどう接続しているか

英語や海外勤務は大丈夫か

面接官が見ているポイント

海外を主戦場とする事業で、グローバルに働く覚悟と適性があるか

入社後10年のキャリア像は

面接官が見ているポイント

ジョブ型を前提に、選んだ職種で専門性をどう深めるかを自律的に描けるか

最後に質問はあるか(逆質問)

面接官が見ているポイント

逆質問の中身に、職種や事業への理解度と本気度が表れているか

インターンシップ

ジョブ型インターンシップを実施(2024年度は約1,130名を受け入れ)。インターン経由の早期選考ルートがあるとされるが、優遇の有無は公式に明言がなく要確認。

ジョブ型採用に全面移行した日立では、対策の軸も「職種ありき」になる。問われやすいのは研究内容・専門性(技術系)と、「なぜ日立で、その職種か」だ。要点は3つ。

- 自分の専門や志望職種が、日立のどの事業でどう活きるかを語れるようにする

- 構造改革を経た「社会イノベーション事業」やLumadaを理解しておく

- 技術系は研究内容を、専門外の人にも伝わるように整理しておく

締切・選考フロー・インターンの最新情報は公式採用ページで要確認。ジョブ型のため、希望職種と自分の専門の結びつきを語れるかが重要になる。

よくある質問

日立製作所の年収はどのくらい?「低い」と言われるのはなぜ?

- 有価証券報告書による日立製作所単体の平均年収は約961万円(平均年齢42.6歳・2025年3月期)で、3年連続で上昇しています。社員クチコミ(OpenWork・体験談)では平均約741万円ですが、これは回答者層の偏りによるもので、公式値はより高い水準です。初任給は2026年4月実績で修士312,000円・学部287,000円と、近年継続的に引き上げられています。

日立製作所の就活の難易度・倍率は?

- 就活人気上位の難関で、倍率は媒体推計とされ公式の倍率は非公開です。日立は新卒もジョブ型採用に移行しており、応募時に希望職種を選び、選考はES・適性検査・職種マッチング・複数回の面接で進みます。採用数の少ない事務系は特に高倍率とされます。

日立製作所のジョブ型採用とは?どう選考される?

- 2026年度新卒から、希望のポジションや職種を選んで応募し、内々定と同時に配属が確約される「ジョブ型採用」に全面移行しました。配属後に何をするかが入社前に決まるのが特徴です。理系は希望事業・職種に応募する「ジョブマッチング」方式で、専門性や希望職務との一貫性が重視される傾向です。

日立製作所に学歴フィルターはありますか?採用大学は?

- 学歴フィルターの有無は公表されていません。技術系は研究内容・専門性が、事務系は志望職種への適性が重視される傾向です。ジョブ型採用のため、自分の専門や志望職種と日立の事業を結びつけて語れることが重要になります。最新は公式採用ページで確認してください。

日立製作所は何の会社?総合電機から何に変わった?

- かつては家電も手がける総合電機でしたが、2009年の巨額赤字を機に大胆な構造改革を行い、家電・素材などを切り離して「社会イノベーション事業」へ集中しました。いまはIT・OT・プロダクトをデータ基盤Lumadaで束ね、日立エナジー(送配電)やGlobalLogic(デジタル)を擁する、電力・鉄道・産業インフラのデジタル変革企業です。

基本情報

| 上場区分 | 上場(東証プライム・証券コード6501) |

|---|---|

| 創業・設立 | 1910年創業(小平浪平が日立鉱山の修理工場として創業)/1920年に株式会社設立 |

| 本社 | 東京都千代田区丸の内 |

| 代表者 | 德永俊昭(執行役社長兼CEO・2025年就任) |

| 資本金 | 約4,628億円 |

| 従業員数 | 連結 約28万2,743名(2025年3月末) |

| 売上収益 | 10兆5,867億円(2026年3月期・IFRS連結) |

| 海外売上比率 | 約6割 |

| 決算期 | 3月期(IFRS) |

| 事業領域 | デジタルシステム&サービス/エナジー/モビリティ/コネクティブインダストリーズの4セクター |

同じ「メーカー」業界の企業

同業他社と並べて見ると、その会社ならではの強みや立ち位置が浮かび上がります。志望理由づくりの比較材料にどうぞ。

この企業に関連するコラム

企業研究の息抜きに、業界の比較や就活のリアルを扱った読み物もどうぞ。

最終更新: 2026-06-16