任天堂の強み・弱み・将来性を分析【2026年就活】|企業研究・選考対策

企業分析・就活ガイド

業界の基礎

就活生

編集部

ゲーム業界は、ハードを作る「プラットフォーマー」と、ソフトを作る「パブリッシャー」に大きく分かれる。

家庭用ゲーム機(据置・携帯)のプラットフォーマーは、世界で任天堂・ソニー・マイクロソフトの3社に集約される。

その中で任天堂は、高性能競争に乗らず、ハードとソフトを一体で作り込んで「遊びそのもの」を発明するという独特の立ち位置にある。

代表的なプレイヤーを整理すると、任天堂の特異さが見えてくる。

- 垂直統合×高性能: ソニー(PlayStation)、マイクロソフト(Xbox)=スペックとコアゲーマー志向

- 垂直統合×独自IP/ライト層: 任天堂(マリオ・ポケモンで老若男女に届く)

- ソフト専業: カプコン・スクウェア・エニックス(自社IPをマルチ展開)、バンダイナムコ(キャラIP×玩具)

任天堂だけが「自社でハードもソフトも握り、かつ高性能ではなく独創で勝つ」象限に単独で立っている。

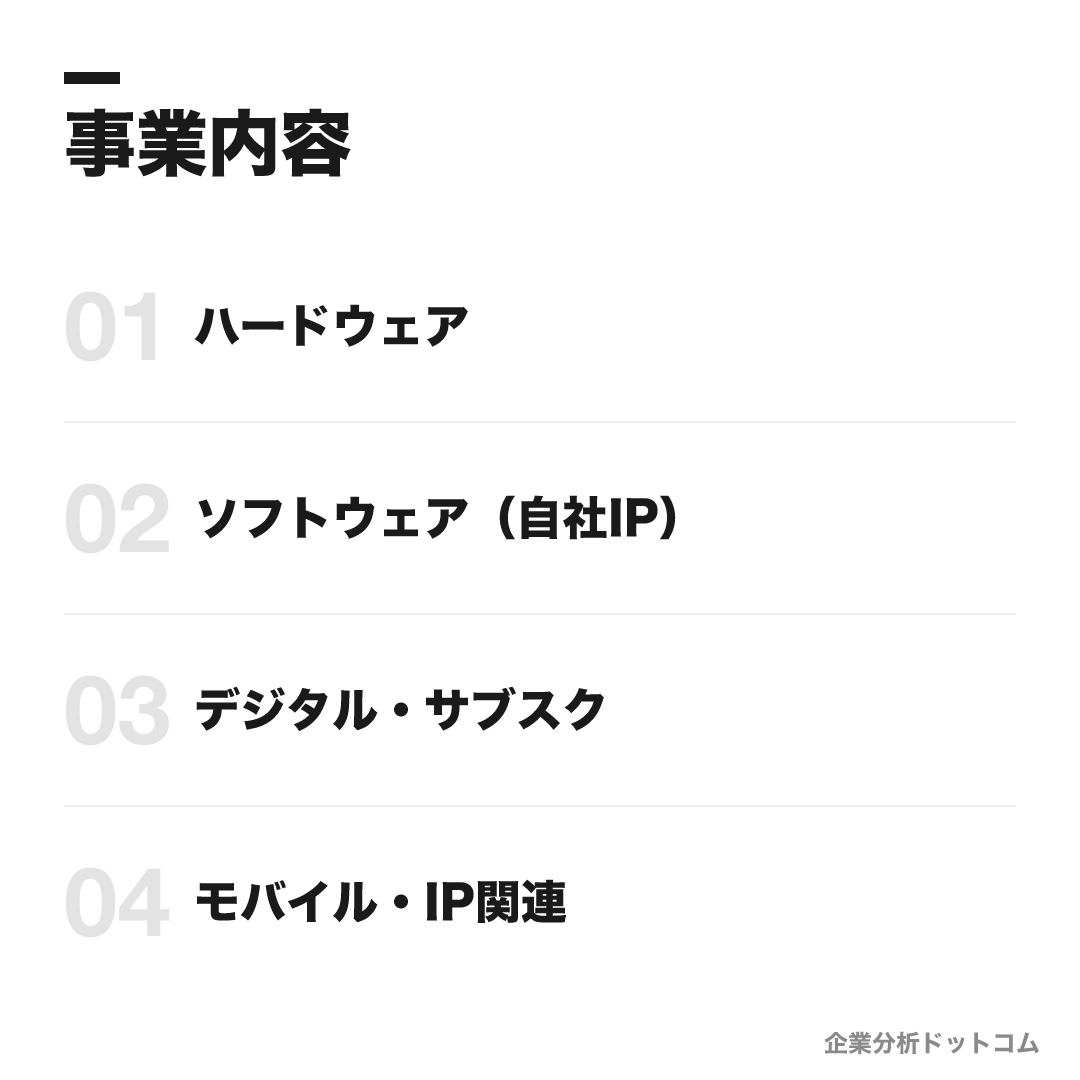

事業内容

ビジネスモデル

ゲーム専用機(ハード)と、マリオ・ゼルダ・ポケモン等の自社IPソフトを一体で設計・開発する垂直統合型プラットフォーマー。本体普及→自社ソフト・デジタル課金→IP横展開(映画・テーマパーク・グッズ)へと収益を多層化する。

ハードウェア

Nintendo Switch 2(2025年6月発売・初年度1,986万台)と初代Switch(生涯累計約1.56億台)。立ち上げ期は本体採算が薄く、普及を優先してソフト・デジタルで回収するモデル。

Nintendo Switch 2Nintendo Switchソフトウェア(自社IP)

マリオ・ゼルダ・ポケモン・スプラトゥーン・どうぶつの森など自社IPが収益の中核。Switch 2ソフトは初年度4,871万本、初代Switchソフトは生涯15億本超。

マリオカート ワールドゼルダの伝説ポケットモンスタースプラトゥーンデジタル・サブスク

ダウンロード販売・追加コンテンツ・Nintendo Switch Online。デジタル売上は4,076億円・ソフト売上の54.6%を占め過半に。安定収益化を牽引する。

Nintendo Switch Onlineニンテンドーeショップモバイル・IP関連

映画・テーマパーク・グッズ・ライセンス・スマホアプリ。ゲーム以外でIPに触れる人口を増やし、ゲーム機へ還流させる横展開の入口。創業事業の花札・トランプもここに連なる。

スーパー・ニンテンドー・ワールドマリオ映画ニンテンドーミュージアム

任天堂の事業は開示上は単一セグメント(ゲーム専用機)だが、就活生としては次の4つに分けて理解したい。

| 区分 | 中身 | FY2026/3 の規模感 |

|---|---|---|

| ハードウェア | Switch 2/初代Switch本体 | Switch 2 初年度1,986万台 |

| ソフトウェア | 自社IPタイトル | Switch 2ソフト4,871万本 |

| デジタル・サブスク | DL販売・NSO | デジタル売上4,076億円(比率54.6%) |

| モバイル・IP関連 | 映画・パーク・グッズ | 収入735億円 |

収益の起点はハードの普及だが、立ち上げ期の本体は採算が薄い。本体を広く行き渡らせ、そこで自社IPソフトとデジタル課金で回収するのが基本構造だ。注目すべきはデジタル比率が既にソフト売上の過半(54.6%)に達している点で、製品サイクルに左右されにくい安定収益が育ちつつある。

ポケモンの権利関係に注意

就活で誤解されやすいのが「ポケモン」の位置づけだ。

IPを管理する株式会社ポケモンは、任天堂・ゲームフリーク・クリーチャーズの共同出資会社で、任天堂の出資比率は約32%の持分法適用関連会社である。

つまりポケモンは「任天堂の完全子会社」ではなく、ソフト本編の開発はゲームフリークが担う。面接で語る際は正確に押さえておきたい。

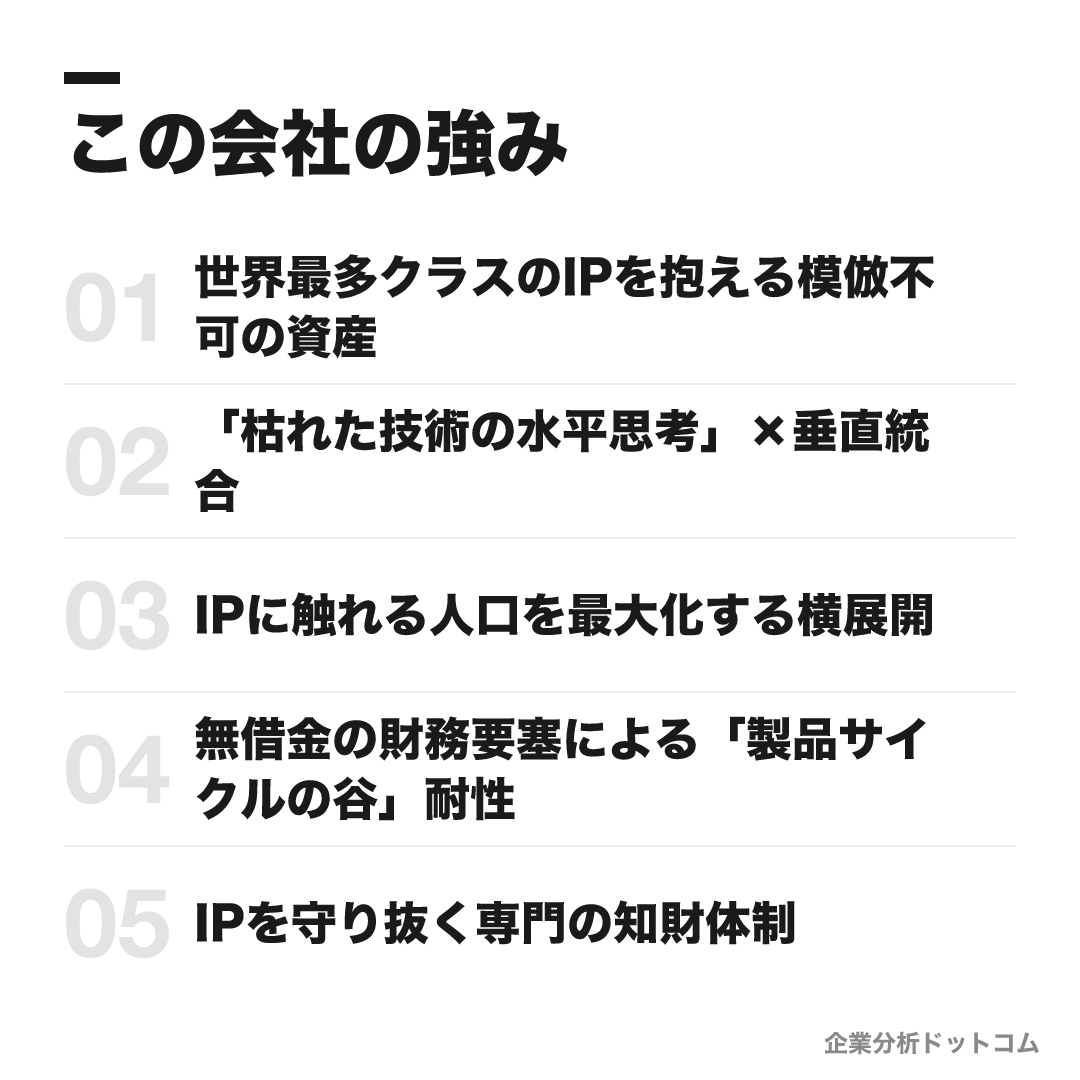

この会社の強み

世界最多クラスのIPを抱える模倣不可の資産

マリオは累計約8.9億本で世界最多のゲームIP、ポケモンはライセンス含む生涯売上1,500億ドル超で世界で最も売れたメディアフランチャイズ(2026年に30周年)。Switch単体でもマリオカート8デラックス71M本・あつ森49M本と自社IPが販売上位を独占する

「枯れた技術の水平思考」×垂直統合

横井軍平の開発思想を起点に、DS(約1.54億台)・Wii(約1.02億台)・Switch(約1.56億台で歴代最多級)と、PS・Xboxの高性能競争を回避して「遊びの発明」で非連続に勝ってきた。ハードもソフトも自社一体で開発する垂直統合は業界で任天堂にほぼ固有

IPに触れる人口を最大化する横展開

映画「ザ・スーパーマリオブラザーズ・ムービー」が世界興収13.6億ドルでアニメ歴代級のヒット。USJ「スーパー・ニンテンドー・ワールド」を大阪・ハリウッド・オーランドへ展開し、2024年10月にはニンテンドーミュージアムを開館。約4億のNintendo Accountを通じゲーム機へ還流させる

無借金の財務要塞による「製品サイクルの谷」耐性

自己資本比率は約77〜80%で実質無借金、手元資金は1.3兆円超。Wii U不振期は3期連続営業赤字でもリストラに頼らず雇用とR&Dを維持し、Switch 2への世代交代を自己資金で完遂した。潤沢な資金が生む受取利息が利益を底上げする

IPを守り抜く専門の知財体制

採用で「知的財産」を独立職種として置き、開発初期から各国で特許・意匠を出願する攻守一体の体制。エミュレータ運営とは240万ドルで和解(恒久差止)するなど、世界最強級のIP群を持つからこそ防衛に投資でき、それがさらに模倣参入を困難にする

5つの強みは個別の武器に見えて、実は一本の線でつながっている。

任天堂の正体は「ハードを売る会社」ではなく、模倣不可のIPを核に、それに触れる人口を最大化し、源泉を特許と財務で守り抜く攻守一体のIP複利マシンだ。なぜスペックで劣るハードを売りながら無借金で純利益4,240億円を稼げるのか——その答えがここにある。

まず数十年の認知蓄積で築いたIP(①)という複製不能の資産があり、それを「枯れた技術の水平思考」×垂直統合(②)で自社ハードに載せて非連続に勝つ。そのIPを映画・パーク・ミュージアム(③)で外に広げて触れる人口を増やし、ゲーム機へ還流させる。この循環を、過去の超高収益が生んだ無借金の財務要塞(④)が「人を切らずに谷を越える」体力で支え、専門の知財体制(⑤)が源泉を守る。IPの価値が大きいほど防衛投資が合理化され、その堀がさらに模倣参入を困難にする——強みが互いを強化し合う正のフィードバックこそ、専業他社に真似できない任天堂の独自性である。

業績の推移(連結売上高)

任天堂の業績は、製品サイクルの「谷」と「回復」が極端に出る。

| 決算期 | 売上高 | 営業利益 | 営業利益率 |

|---|---|---|---|

| 2023年3月期 | 1兆6,016億円 | 5,044億円 | 31.5% |

| 2024年3月期 | 1兆6,718億円 | 5,290億円 | 31.6% |

| 2025年3月期 | 1兆1,649億円 | 2,825億円 | 24.3% |

| 2026年3月期 | 2兆3,130億円 | 3,601億円 | 15.6% |

初代Switch末期のFY2025/3は売上が前期比▲30.3%まで落ち込んだ。

そこへSwitch 2(2025年6月発売)がフル寄与し、FY2026/3は売上がほぼ倍増して2兆3,130億円に達した。

ここで誤解しやすいのが利益率の低下だ。売上倍増でも営業利益率が24.3%→15.6%へ下がったのは「不調」ではない。

立ち上げ期に低採算のハードを大量に売ったための構成変化であり、今後ソフト・デジタル比率が上がれば利益率は持ち直す見込みである。

FY2027/3は値上げ影響等で減収予想(売上2兆500億円)だが、営業利益は微増(3,700億円)を会社は見込む。最新はIRで要確認。

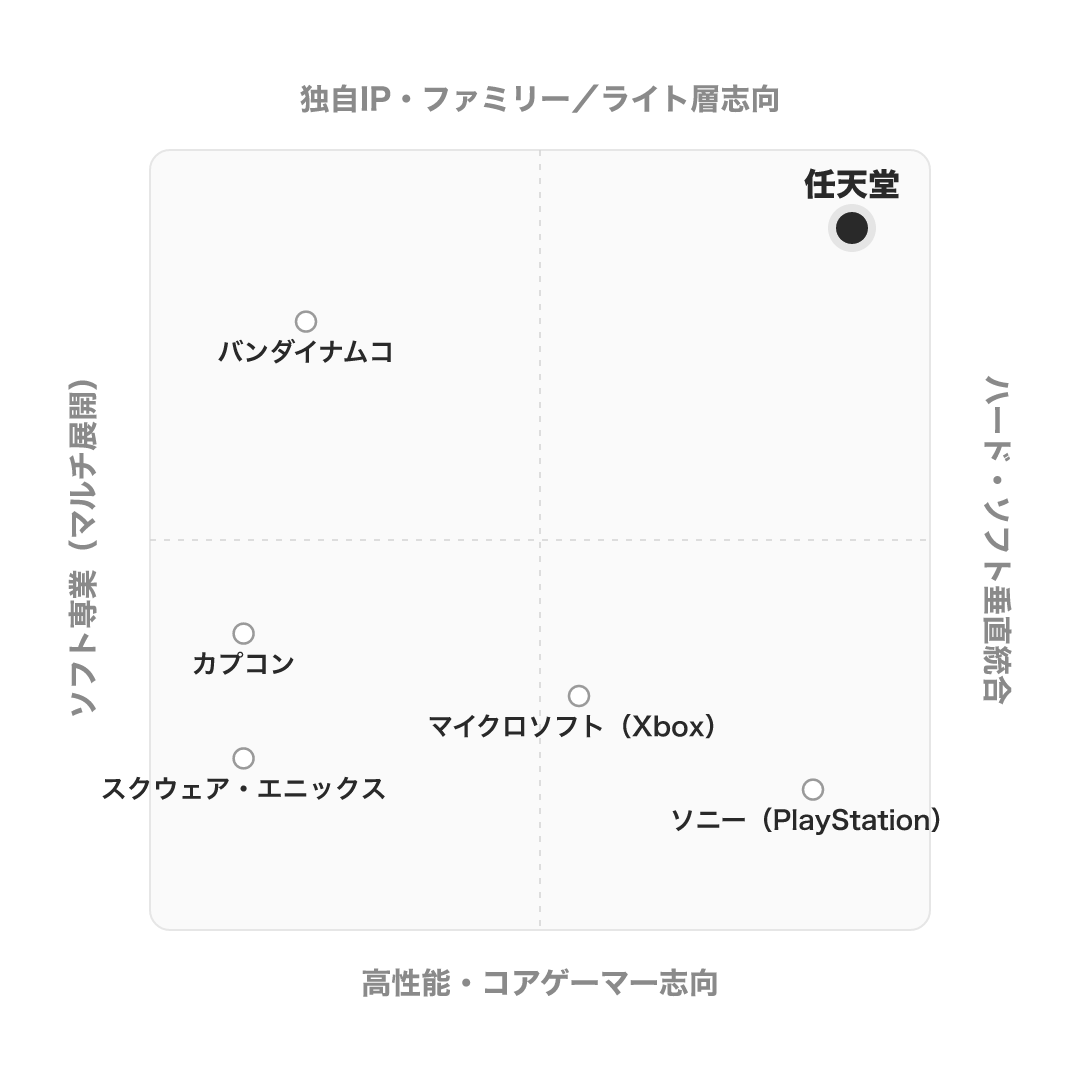

競合の中での立ち位置

同じゲーム会社でも、各社で戦い方は大きく異なる。

| 会社 | タイプ | 任天堂との違い |

|---|---|---|

| 任天堂 | 垂直統合×独自IP・ライト層 | ハード・ソフト一体で高性能に頼らず「遊びを発明」。老若男女に届く |

| ソニー(PlayStation) | 垂直統合×高性能・コア | 同じ自社機保有だが、スペックとコアゲーマー志向で対極 |

| マイクロソフト(Xbox) | 自社機+マルチ・サブスク | Game Passやクラウドで「脱・専用機」へ。垂直統合度は相対的に弱い |

| カプコン | ソフト専業・コア向けIP | モンハン・バイオ等をマルチ展開。ハードは持たない |

| バンダイナムコ | キャラIP×玩具・アミューズ | ガンダム等のIPを玩具・アミューズメントへ。ライト層寄りだがソフト専業 |

| スクウェア・エニックス | ソフト専業・コアRPG | FF・ドラクエのIPホルダー。ハードは持たない |

マップにすると、右上の「垂直統合×独自IP・ライト層」象限に任天堂が単独で立つ構図が見える。

ソニー・マイクロソフトとは「製品思想(縦軸)」で、ソフト専業勢とは「事業構造(横軸)」で差別化され、任天堂の唯一性が浮かび上がる。

今後の展望

ビジョン

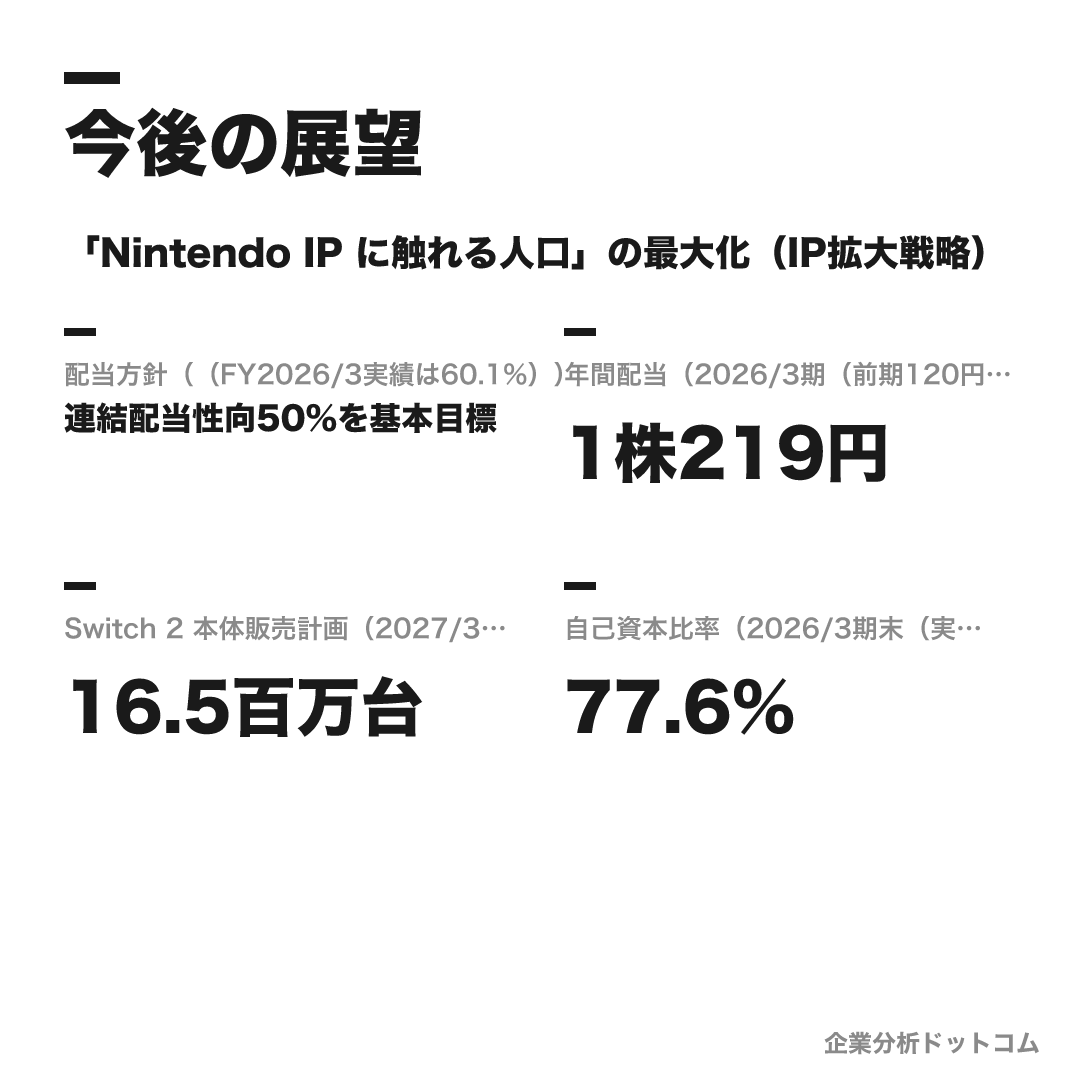

「Nintendo IP に触れる人口」の最大化(IP拡大戦略)

任天堂は数値目標付きの中期経営計画を公表しない方針の会社で、定量中計は非公表。激しく変化する娯楽産業では具体数値目標が経営判断を縛るとの考えから、単年度の業績予想と定性的な経営方針のみを示す。基本戦略は「独自の娯楽を提供する」こと。ゲーム専用機を核に置きつつ、映像・テーマパーク・グッズ・ミュージアムでマリオやポケモン等のIPに触れる人口を増やし、その人々をゲーム機へ還流させる循環を狙う。

数値目標

| 配当方針((FY2026/3実績は60.1%)) | 連結配当性向50%を基本目標 |

|---|---|

| 年間配当(2026/3期(前期120円から大幅増配)) | 1株219円 |

| Switch 2 本体販売計画(2027/3期(前期19.86百万台から減少見込み)) | 16.5百万台 |

| 自己資本比率(2026/3期末(実質無借金)) | 77.6% |

注力施策

Switch 2 の本格展開

2025年6月発売、初年度1,986万台と任天堂機で最速級の立ち上がり。マリオカート ワールド等のキラータイトルで本体を牽引し、後方互換で初代Switchのソフト資産も継承する。

デジタル化・サブスクの深化

Nintendo Switch Online の会員基盤を拡大。デジタル売上比率は54.6%まで上昇し、製品サイクルに左右されにくい安定収益の柱を育てる。

IPの映像・テーマパーク展開

マリオ映画の続編「The Super Mario Galaxy Movie」を2026年公開予定、ゼルダの実写映画も製作中。USJ「スーパー・ニンテンドー・ワールド」を国内外で展開する。

リアルでIPに触れる接点づくり

2024年10月に京都・宇治でニンテンドーミュージアムを開館。直営店やグッズと合わせ、非ゲーマー層がIPに触れる入口を広げる。

ロードマップ

2017

Nintendo Switch 発売(後に累計約1.56億台)

2021

USJ スーパー・ニンテンドー・ワールド(大阪)開業

2023

映画「ザ・スーパーマリオブラザーズ・ムービー」公開・世界的ヒット

2024/10

ニンテンドーミュージアム(京都・宇治)開館

2025/6

Nintendo Switch 2 発売(初年度1

2026

映画「The Super Mario Galaxy Movie」公開予定/Switch 2 2年目

任天堂は、数値目標付きの中期経営計画を公表しない会社だ。

変化の激しい娯楽産業では、具体的な数値目標がかえって経営判断を縛るとの考えから、単年度予想と定性的な方針のみを示す。その代わりに掲げるのが「Nintendo IP に触れる人口の最大化」という方向性である。

将来性を読む軸は、映画→テーマパーク→ミュージアム→グッズ→ゲーム機へというIPを軸にした還流の循環だ。ミュージアム開館や映画続編といった一見バラバラの施策も、すべて「ゲーム機の外で増やした接点を、再びゲーム機へ戻す」一つの戦略として読むと、任天堂の成長の絵がつながって見える。

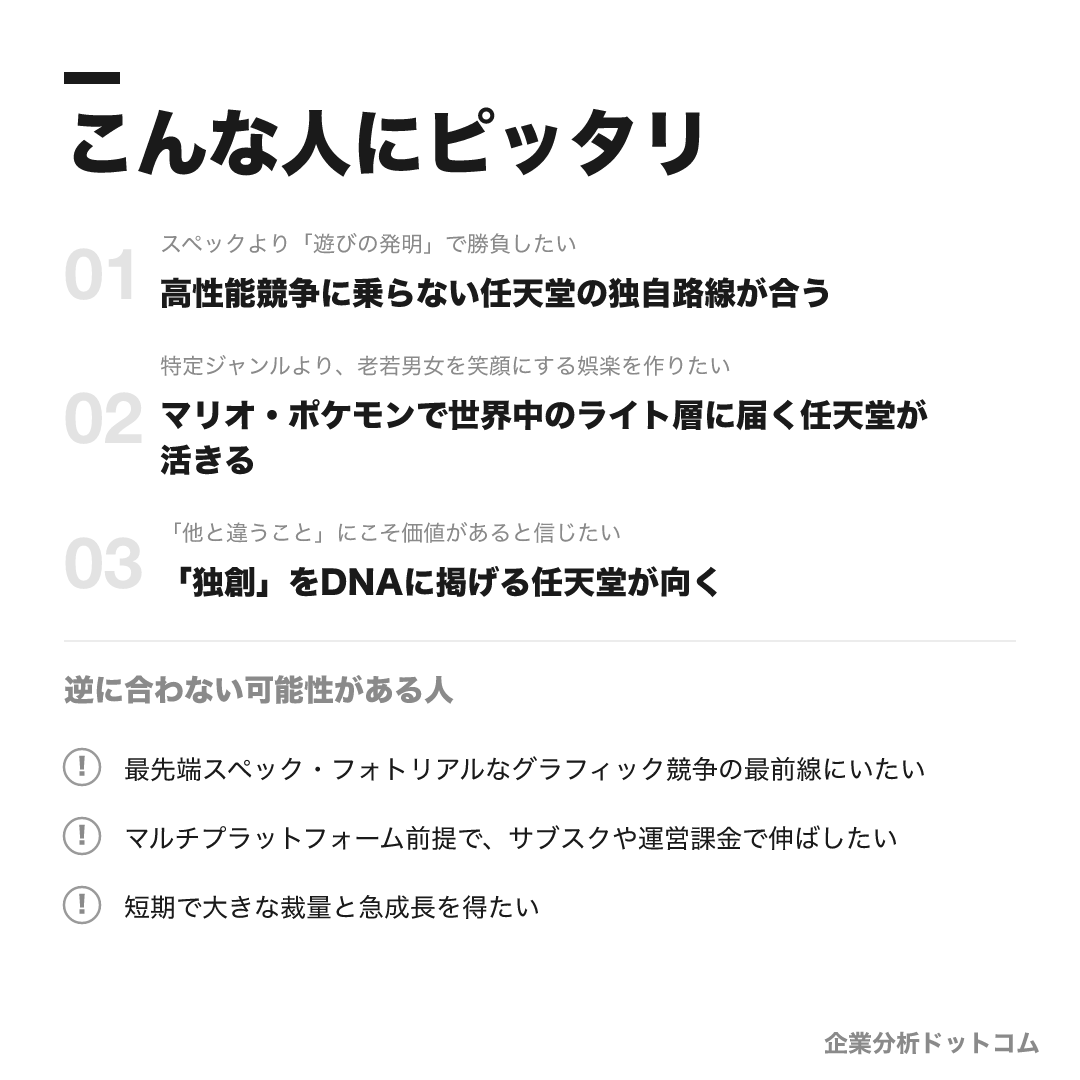

こんな人にピッタリ

スペック競争ではなく「他と違う遊び」を発明して世界中を笑顔にすることに情熱を持ち、安定した基盤の上で独創に挑みたい人。

スペックより「遊びの発明」で勝負したい

高性能競争に乗らない任天堂の独自路線が合う

特定ジャンルより、老若男女を笑顔にする娯楽を作りたい

マリオ・ポケモンで世界中のライト層に届く任天堂が活きる

「他と違うこと」にこそ価値があると信じたい

「独創」をDNAに掲げる任天堂が向く

逆に合わない可能性がある人

志望度を上げる前に、入社後のギャップになりやすい観点も確認しておきたいポイントです。

最先端スペック・フォトリアルなグラフィック競争の最前線にいたい

高性能ハード競争に乗らない方針のため、コアゲーマー志向のメーカーの方が合う場合があります。

マルチプラットフォーム前提で、サブスクや運営課金で伸ばしたい

自社専用機・買い切り型の体験を核とするため、マルチ展開・運営型の会社の方が合う場合があります。

短期で大きな裁量と急成長を得たい

長期育成・低離職の堅実な文化のため、フェーズによっては成長スピードに物足りなさを感じる可能性があります。

求める人物像

独創性 — 他と違うことに価値を見いだす人

「従来とは違うこと、他とは違うことにこそ価値がある」という独創の精神が任天堂のDNA。前例にとらわれず、新しい楽しさ・面白さを考え抜ける人を求める。

主体性 — 当事者として自ら動く人

「主体的に当事者として行動する」ことを公式に掲げる。指示待ちではなく、自分ごととして課題に向き合い実行できる人物。

柔軟性 — 変化に対応し挑戦し続ける人

「柔軟に変化に対応しながら挑戦し続ける」人材を重んじる。あきらめずに追求し、新しいことへ挑戦するスタンスが活きる。

共感力 — 周囲の理解と共感を得られる人

独創を独りよがりにせず、「周囲の人たちに理解と共感を得ることができる」こと。チームを巻き込み、最終的にお客様を笑顔にできる人物像。

入社後のキャリアパス

1〜3年目(育成期)

配属職種で専門スキルを習得します。OJTが手厚く、新入社員の国内定着率は約98.8%(媒体報道)と高く、早期離職がほぼ起きない環境で腰を据えて基礎を固められます。

4年目〜(評価本格化)

4年目以降は能力評価へ移行し、人事評価が処遇に反映されます。評価の観点・項目は社員に開示され、期待される能力発揮を理解して業務に取り組めるのが特徴です。

中堅期

専門性を深めるスペシャリスト路線に加え、適性・成長に応じて他職種へのチャレンジも可能です。技術職から企画職やマネジメント職へ移る例もあります。

長期定着

平均勤続年数は約14.4年、離職率は1.9%(いずれも公式CSRデータ)と大手の中でも突出して低く、長く専門を磨ける文化です。

任天堂のキャリアは長期育成・長期定着が前提だ。1〜3年目は配属職種で専門を習得する育成期で、OJTが手厚い。

新入社員の国内定着率は約98.8%(媒体報道)と高く、早期離職がほぼ起きない環境で腰を据えて基礎を固められる。

4年目以降は能力評価へ移行し、人事評価が処遇に反映される。評価の観点・項目が社員に開示されるため、何を期待されているかを理解して働けるのが特徴だ。

平均勤続14.4年・離職率1.9%という数字が示すとおり、短期の急成長より長く専門を磨くことに価値を置く設計で、安定した年功的昇給を望む人には合う一方、早期の大きな裁量や急な処遇上昇を求める人には物足りなさが残りうる。

年収・待遇

任天堂は有価証券報告書を提出しており、平均年収の公式値が確認できる。ここでは有報の公式値・公式募集要項の初任給と、社員クチコミ(体験談)ベースの数値を出典を分けて整理する(2026年6月時点)。

初任給

| 大学院博士卒(公式・2026年4月以降) | 月額334,300円 |

|---|---|

| 大学院修士卒(公式・2026年4月以降) | 月額317,100円 |

| 大学卒(公式・2026年4月以降) | 月額306,300円 |

| 高専・短大・専門卒(公式・2026年4月以降) | 月額293,000円 |

平均年収(出典別)

| 公式(有価証券報告書・2025年3月期/提出会社単体) | 約966万円(平均年齢40.2歳・平均勤続14.4年) |

|---|---|

| OpenWorkクチコミ(体験談) | 約780万円(回答者平均年齢約33歳)。公式値との差は回答者の年齢構成が若いことが主因 |

年次・役職別の目安

| プログラマー(OpenWorkクチコミ) | 約1,224万円(体験談・非公式) |

|---|---|

| 総合職(OpenWorkクチコミ) | 約757万円(体験談・非公式) |

| デザイナー(OpenWorkクチコミ) | 約650万円(体験談・非公式) |

待遇の特徴

- 2023年4月に全社員の基本給と新卒初任給を一律10%引き上げ(パート・契約社員含む。人材獲得競争への対応とされる)

- 賞与は年2回。業績連動の決算賞与が大きく、好決算期には手厚くなるとの声がある(クチコミ・体験談)

- 住宅支援は月額47,500円(京都)/72,500円(東京)。公式の年収例として京都勤務・大学卒1年目で約580万円(手当含む)を提示(公式募集要項)

社員のリアルな評判

公式情報だけでは見えにくい、現役・元社員の声から見た実態です(OpenWork等の社員クチコミ+任天堂 公式CSR・ESGデータ)。 「ホワイト企業」「社員一人ひとりを大切にする」という評価が支配的で、ワークライフバランスの良さと雇用の安定が強み。京都本社の堅実な企業文化を反映し離職率は公式値で極めて低い。一方で年功的な評価・成長スピードや、部署による繁忙の差を課題に挙げる声もあります。

| 離職率(公式・2024年度/日本) | 1.9% |

|---|---|

| 有給休暇取得率(公式・2024年度) | 86.0% |

| 平均勤続年数(公式) | 14.4年 |

| 月平均残業(クチコミ集計・体験談) | 約24〜25時間 |

評価する声

- 「ホワイト中のホワイト」と評され、社員の意見を尊重する文化で雇用が安定している

- プライベートとの両立がしやすく、休みも取りやすいという声が多い

- 給与水準が高く福利厚生が手厚いうえ、離職率が低く長く働ける安定感がある

気になる声

- 居心地が良い反面、緊張感や個人の成長スピードに物足りなさを感じる声がある傾向

- 評価・昇給がやや年功的に感じられるという指摘がある傾向

- 部署によって仕事量・繁忙度の差があり、残業が出やすい部署もあるという体験談がある

任天堂って実際、ホワイト企業なの?

「ホワイト企業」という評価が支配的です。離職率は公式値で1.9%(2024年度・日本)、有給休暇取得率は86.0%、平均勤続年数は約14.4年(いずれも公式CSRデータ)と、雇用の安定と働きやすさが際立ちます。残業はクチコミ集計で月約24〜25時間とされ、業界平均よりやや少ない傾向です(体験談)。

一方で、居心地が良い反面で緊張感や個人の成長スピードに物足りなさを感じる声、評価がやや年功的に感じられるという指摘、部署による繁忙差を挙げる声もあります。安定して長く専門を磨きたい人には好相性、若いうちから大きな裁量を求める人は要確認です(いずれも社員クチコミ・傾向)。

沿革

任天堂は、1889年(明治22年)に山内房治郎が京都で花札の製造を始めたのが創業である。

トランプ・花札の製造から、1947年に法人化。1970年代以降に電子玩具・ゲーム機へ転換し、ファミリーコンピュータ(1983年)で家庭用ゲーム機の市場を築いた。

その後もゲームボーイ、ニンテンドーDS、Wii、そしてNintendo Switchと、「枯れた技術の水平思考」で非連続の遊びを発明し続けてきた。

京都に本社を置き、独立系で無借金経営を貫く堅実な企業文化は、100年以上の歴史で培われたものだ。

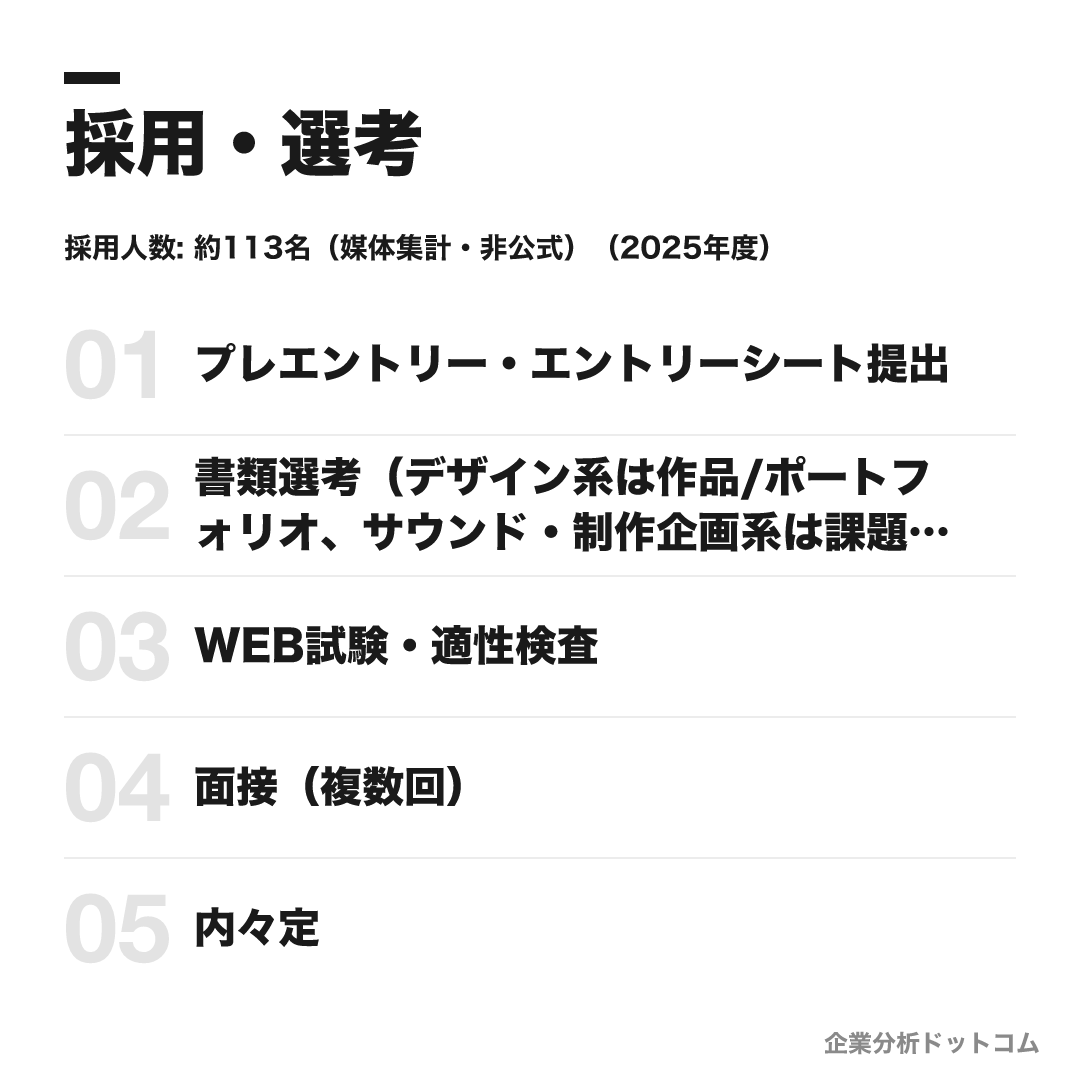

採用・選考

| 締切 | 要確認(最新は公式採用ページで確認) |

|---|---|

| 募集職種・コース | 職種別採用で、理工系(ゲーム開発・システム開発・電気電子・機構技術・知的財産等)、デザイン系(UI/UX・CG・プロダクトデザイン等)、サウンド系(作曲・編曲・サウンドデザイン)、制作企画系(ゲームプロデュース/企画)、管理・営業系(経理・法務・人事・販売戦略等)の5系統に分かれる。 |

| 勤務地 | 初期配属は主に京都本社。配属先により一部東京勤務もある。 |

| 選考難易度・特徴 | 就活人気最上位の超難関。採用は年100名前後と少なく、応募は1万人規模と推定され倍率100倍以上とされる(就活メディアの推計・非公式)。学歴フィルターは「なし」とされ、最難関大が上位を占める一方でGMARCH・関関同立や地方国公立の実績もあり、デザイン系・サウンド系では美大が採用上位に入る(偏差値よりポートフォリオ・実技を評価)。 |

採用人数の推移

選考フロー

- プレエントリー・エントリーシート提出

- 書類選考(デザイン系は作品/ポートフォリオ、サウンド・制作企画系は課題提出)

- WEB試験・適性検査

- 面接(複数回)

- 内々定

ES・自己分析でよく問われること

- 自分をアピールできる学生時代の取り組み(複数)

- 志望動機と、なぜ他社でなく任天堂か

- 趣味・特技や、興味のある音楽・映画・書籍・スポーツ等

面接で聞かれた質問例

- 好きなゲームは何か(具体的に、なぜ好きか)

- ゲームが嫌いになっても任天堂で仕事を続けられるか

- あなたにとって「娯楽」「面白さ」とは何か

- 学生時代に力を入れたこと(ESの深掘り)

インターンシップ

理工系・デザイン系・サウンド系・制作企画系の各分野で、例年夏〜冬に職種別コースを複数開催。倍率は公表されず数百倍規模とも推測される(非公式)。最新の時期・形式は公式マイページで確認。

任天堂の新卒採用は職種別で、理工系・デザイン系・サウンド系・制作企画系・管理営業系の5系統に分かれる。

デザイン系は作品(ポートフォリオ)、サウンド・制作企画系は課題提出が課されるなど、職種ごとに選考の入口が異なるのが特徴だ。

面接で有名なのが、「好きなゲームは何か」、さらに踏み込んだ「ゲームが嫌いになっても任天堂で仕事を続けられるか」という問いである。

- 「ゲームが好きだから」で止めず、娯楽の本質や面白さを自分の言葉で語れるようにしておく

- なぜ高性能競争に乗らない任天堂なのか、独自路線への共感を整理しておく

- デザイン・サウンド系は偏差値より作品・実技で評価されるため、ポートフォリオの完成度を高める

よくある質問

任天堂の年収・初任給はどのくらいですか?「年収が低い」と言われるのはなぜ?

- 有価証券報告書による平均年収は約966万円(2025年3月期・平均年齢40.2歳・提出会社単体)で、ゲーム業界では上位水準です。利益規模が巨大なわりに突出して高くはない点が「低い」と検索される背景とみられますが、安定性・福利厚生・業績連動の決算賞与で報いる構造で、2023年には基本給を一律10%引き上げました。初任給は大学卒30万6,300円・院修31万7,100円(2026年4月以降・公式)です。

任天堂の採用倍率・選考難易度は?

- 就活人気最上位の超難関です。採用は年100名前後と少なく、応募は1万人規模と推定され、倍率は100倍以上とされます(就活メディアの推計・非公式)。面接では「好きなゲーム」やさらに踏み込んだ問いを通じて、娯楽の本質を自分の言葉で語れるかが見られる傾向です。

任天堂に学歴フィルターはありますか?採用大学は?

- 学歴フィルターは「なし」とされ、最難関大が上位を占める一方でGMARCH・関関同立や地方国公立からの採用実績もあります。デザイン系・サウンド系では美大が採用上位に入り、偏差値よりポートフォリオ・実技を評価する姿勢が表れています(採用大学ランキングは就活メディア集計・非公式)。

任天堂のインターンは選考に有利ですか?

- 理工系・デザイン系・サウンド系・制作企画系の各分野で、例年夏〜冬に職種別コースが複数開催されます。倍率は公表されず数百倍規模とも推測されます(非公式)。優遇の有無は公式に明記がないため、最新の時期・形式は公式マイページで確認してください。

任天堂はホワイト企業ですか?離職率は?

- 離職率は公式値で1.9%(2024年度・日本)、有給休暇取得率は86.0%、平均勤続年数は約14.4年(いずれも公式CSRデータ)と、雇用の安定と働きやすさが際立ちます。一方で、緊張感や成長スピードに物足りなさを感じる声、部署による繁忙差を挙げる声もあります(社員クチコミ・傾向)。

基本情報

| 上場区分 | 上場(東証プライム 7974) |

|---|---|

| グループ | 独立系。子会社にモノリスソフト・SRD等。株式会社ポケモンは約32%出資の持分法適用関連会社 |

| 創業・設立 | 1889年創業(花札製造)/1947年に法人化 |

| 本社 | 京都市南区上鳥羽鉾立町 |

| 代表者 | 古川俊太郎(代表取締役社長)/宮本茂(代表取締役フェロー) |

| 資本金 | 100億6,540万円 |

| 従業員数 | 連結8,666名/単体3,084名(2026年3月末) |

| 売上高 | 連結2兆3,130億円(2026年3月期・日本基準) |

| 事業領域 | ゲーム専用機(ハード・ソフト)の開発・製造・販売、およびIP活用事業 |

同じ「メーカー」業界の企業

同業他社と並べて見ると、その会社ならではの強みや立ち位置が浮かび上がります。志望理由づくりの比較材料にどうぞ。

この企業に関連するコラム

企業研究の息抜きに、業界の比較や就活のリアルを扱った読み物もどうぞ。

最終更新: 2026-06-18