オリエンタルランドの強み・弱み・将来性を分析【2026年就活】|企業研究・選考対策

企業分析・就活ガイド

業界の基礎

就活生

編集部

テーマパーク・レジャー業界は、施設やキャラクターの世界観で集客し、入園料・物販・飲食・宿泊で収益を上げる事業である。

各社は「どのIP(キャラクター・世界観)で集客するか」で大きく分かれる。

- 自社IP型: サンリオ(ハローキティ等を自社で創り、貸す側)

- ライセンスIP型: オリエンタルランド(ディズニー)、USJ(任天堂・ハリポタ等)

- IP非依存・自社運営型: 富士急行(絶叫マシン)、ラウンドワン(複合アミューズメント)

オリエンタルランドは、ディズニーという最強IPを、千葉・浦安の単一拠点に超大規模で集中させる点で際立つ。

まず押さえておきたいのが、オリエンタルランドはディズニーの子会社ではなく、京成グループの独立した日本企業だという点だ。

米ディズニー社との結びつきはライセンス契約のみで、資本関係はない。

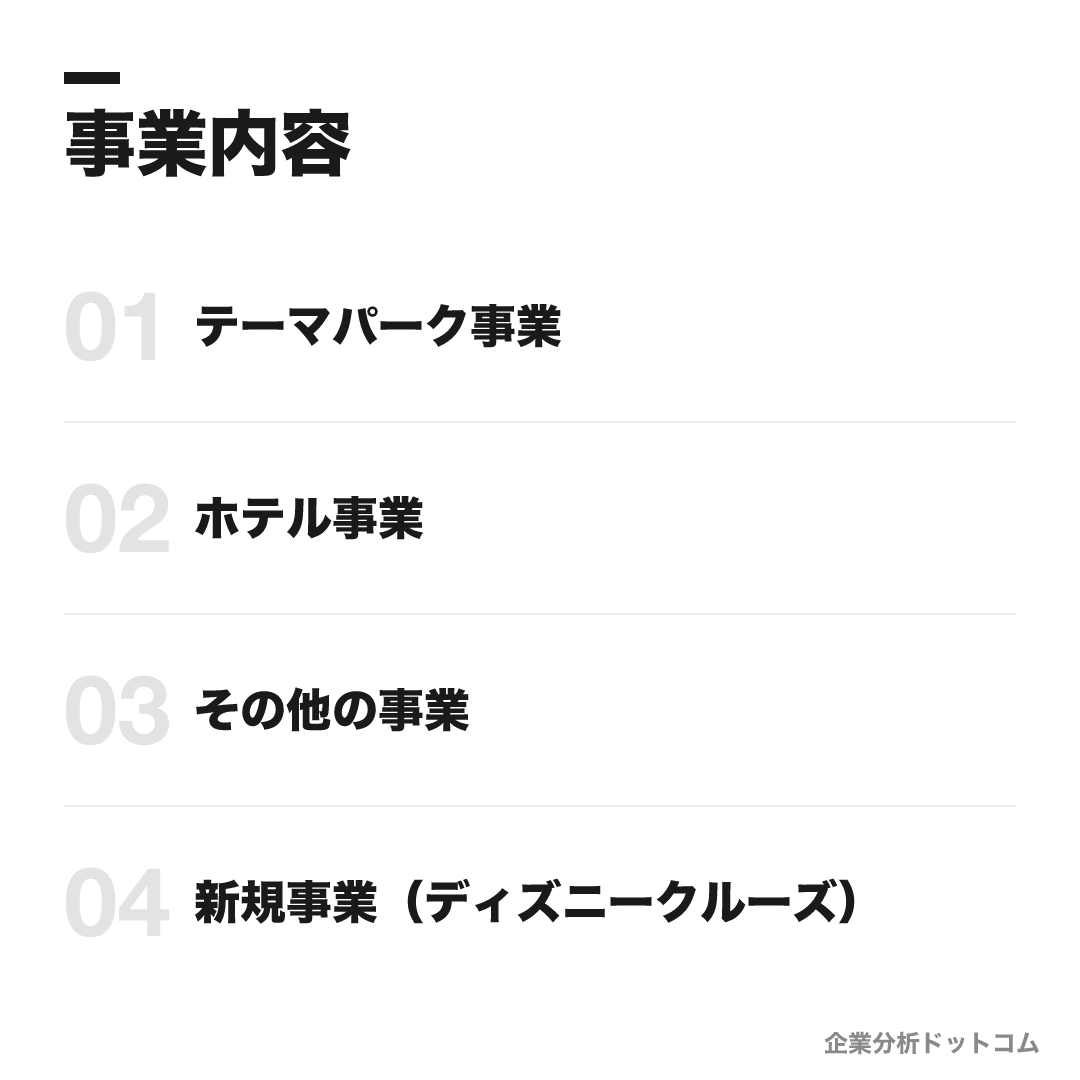

事業内容

ビジネスモデル

東京ディズニーランド・東京ディズニーシーを運営する日本最大級のテーマパーク企業。米ディズニー社とのライセンス契約に基づき、土地・施設を自社保有して運営する「所有・運営一体」型が最大の特徴。テーマパーク事業が売上の約8割を占め、ホテル・商業施設・モノレールも一体運営する。会計基準は日本基準。

テーマパーク事業

東京ディズニーランド・東京ディズニーシーの運営。入園料・物販・飲食が収益源で売上の約8割。変動価格制やプレミアアクセスで客単価を高める。

東京ディズニーランド東京ディズニーシーファンタジースプリングスホテル事業

直営ディズニーホテルの運営。稼働率94.7%・利益率約31%と、テーマパーク本体を上回る高収益部門に育っている。

東京ディズニーランドホテルホテルミラコスタファンタジースプリングスホテルその他の事業

商業施設・モノレール・ファンクラブなど。パーク周辺の体験を広げる。

イクスピアリディズニーリゾートラインファンダフル・ディズニー新規事業(ディズニークルーズ)

ディズニー社とのライセンスに基づくクルーズ事業。約3,300億円を投じ2028年度の就航を予定する新たな収益源。

ディズニークルーズ(2028年度就航予定)

オリエンタルランドの事業構造の核心は、米ディズニー社とのライセンス契約に基づきつつ、土地・施設を自社で保有して運営する「所有・運営一体」型である点に尽きる。

世界の他のディズニーパーク(米国・パリ・上海・香港)がディズニー本体の出資・運営下にあるのに対し、東京は自社で所有・運営する世界で唯一の体制をとる。ロイヤリティ(入場料収入の約10%相当とされる)を支払う一方、施設の改廃や数千億円規模の投資判断を自社で完結できる——この所有権こそが、客単価マネジメントから巨額自己投資までを自前で回せる強みの源泉だ。ディズニーの「子会社」だと収益も投資判断も握れないが、「ライセンシー兼オーナー」だからこそ稼ぎ方を自分で設計できる、という逆説がこの会社の本質である。

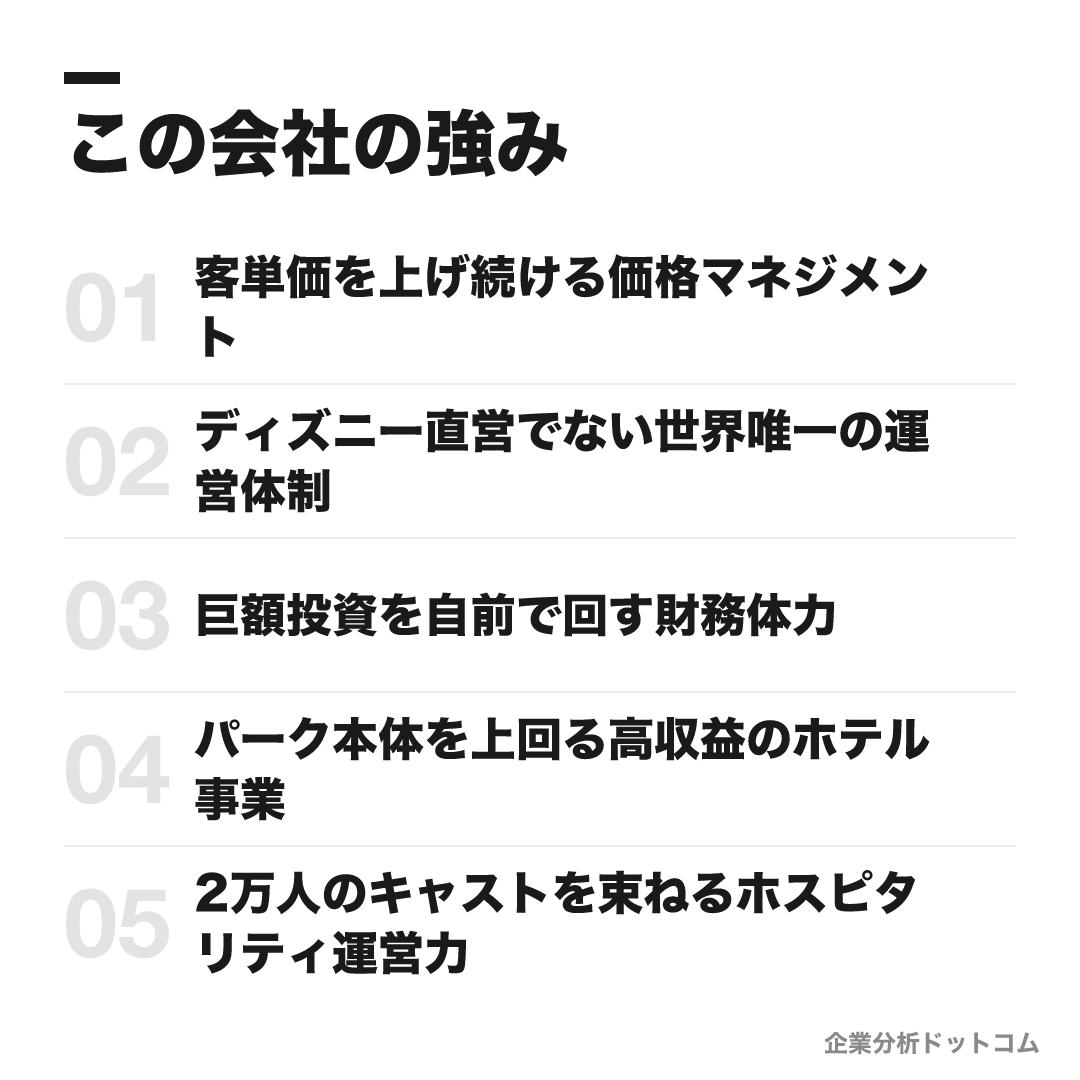

この会社の強み

客単価を上げ続ける価格マネジメント

入園者数が約2,750万人で横ばいでも、ゲスト1人当たり売上高は2025年3月期17,833円→2026年3月期18,403円と過去最高を更新。変動価格制1デーパスポート(7,900〜10,900円)とディズニー・プレミアアクセス(有料優先入場)で、来園者を増やさず単価で稼ぐ構造を確立した

ディズニー直営でない世界唯一の運営体制

米ウォルト・ディズニー社とは資本関係がなく、結びつきはライセンス契約のみ。世界の他のディズニーパークがディズニー本体の出資・運営下にあるのに対し、東京は土地・施設を自社保有・自社運営する世界で唯一の体制。契約は最長2076年まで延長済み

巨額投資を自前で回す財務体力

総資産1兆4,385億円・自己資本比率67.9%(2025年3月期)の健全な財務を背景に、ファンタジースプリングス約3,200億円(2024年6月開業)・ディズニークルーズ約3,300億円(2028年度就航予定)・スペース・マウンテン再開発705億円を自己資本中心で並行実行できる

パーク本体を上回る高収益のホテル事業

直営ディズニーホテル計5棟・約2,780室の客室稼働率は94.7%、平均客室単価ADRは約6.96万円。ホテル事業の営業利益は368億円・利益率約31%(2026年3月期)と、全社の約24%を上回る高収益エンジンに育っている

2万人のキャストを束ねるホスピタリティ運営力

正社員6,068名に対し準社員(キャスト)が2万人超という労働集約型を、行動規準「The Five Keys(Safety・Courtesy・Inclusion・Show・Efficiency)」で統制。リピーター比率90%以上を支える再現性ある運営が、設備では模倣できない参入障壁になっている

上の5つは別々の武器に見えて、実は「所有・運営一体」という一点から生まれる連鎖だ。

施設を自社で握るからこそ、変動価格制やプレミアアクセスで客単価を上げ続ける自由が効き、自己資本比率67.9%の体力で数千億円の投資を借入に頼らず連打でき、その投資がファンタジースプリングスやホテル(利益率約31%)という新たな高収益源を生む。そして、この設備投資は資本さえあれば真似できるが、2万人超のキャストを「The Five Keys」で同質のホスピタリティに統制する運営ノウハウだけは複製できない。つまり「お金で買える強み(立地・施設・投資余力)」と「お金で買えない強み(現場運営力)」が所有権を起点に噛み合っている点が、オリエンタルランドの本当の差別化である。

業績の推移(売上高)

オリエンタルランドは3月決算で、会計基準は日本基準を採用している。

| 決算期 | 売上高 | 営業利益 | 営業利益率 |

|---|---|---|---|

| 2023年3月期 | 4,831億円 | 1,112億円 | 約23% |

| 2024年3月期 | 6,185億円 | 1,654億円 | 約27% |

| 2025年3月期 | 6,794億円 | 1,721億円 | 約25% |

| 2026年3月期 | 7,045億円 | 1,684億円 | 約24% |

オリエンタルランドの業績は、コロナ禍で大きく揺れた。

2021年3月期は入園規制で営業赤字に転落したが、その後の入園者の回復と客単価の上昇で急回復した。

2025年3月期に営業利益が過去最高となり、2026年3月期は売上7,045億円と過去最高を更新した(賞与・修繕費など人件費・経費増で営業利益は微減)。

営業利益率は約24%と、テーマパーク業界でも極めて高い水準だ。

2035長期経営戦略では、2035年度に売上高1兆円以上を目標に掲げる。

数値は公式IR・決算短信ベース。入園者数が横ばいでも客単価の上昇で増収を続けるのが近年の特徴。

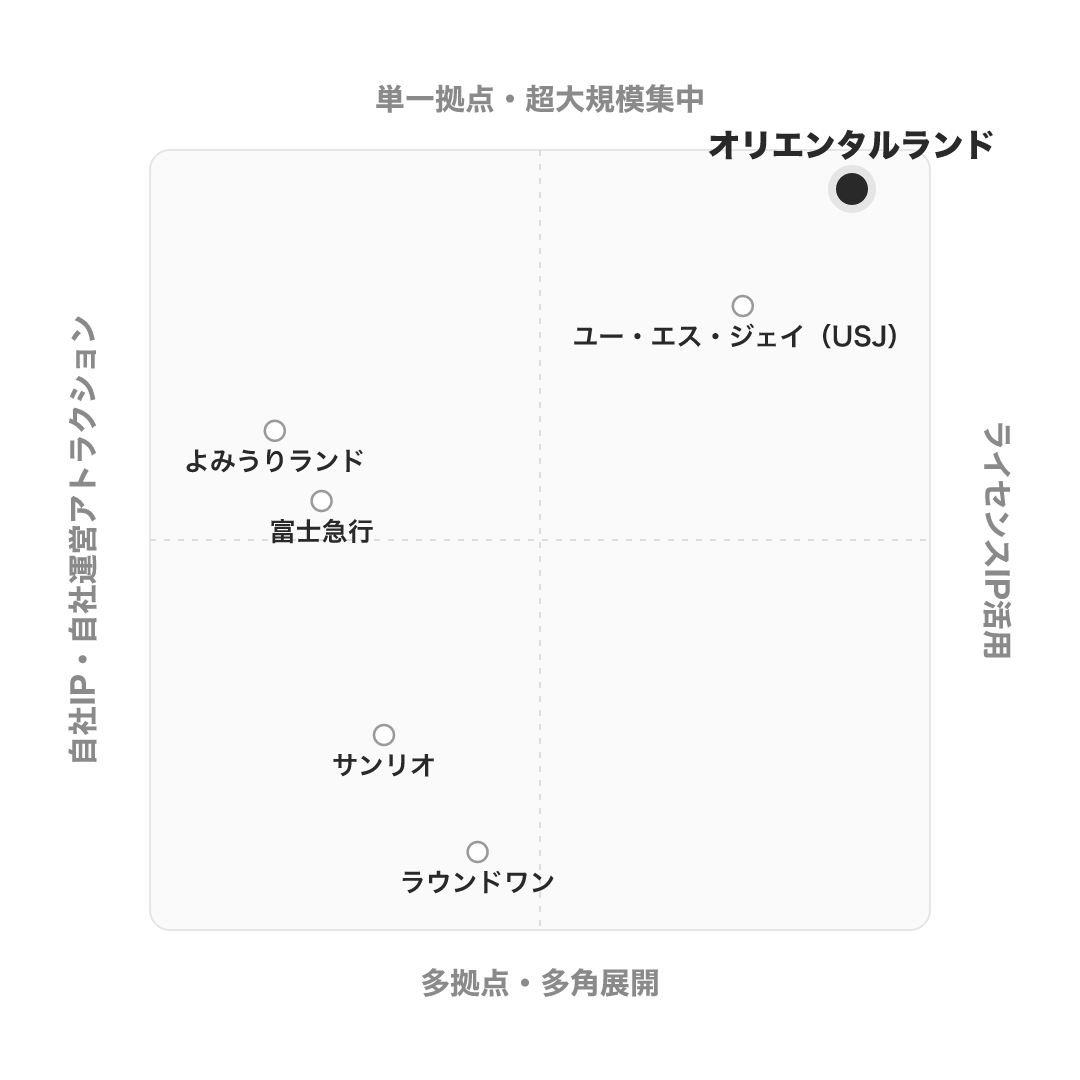

競合の中での立ち位置

同じレジャー・エンタメでも、IPの源泉と拠点の集中度で立ち位置は大きく異なる。

| 会社 | タイプ | オリエンタルランドとの違い |

|---|---|---|

| オリエンタルランド | ライセンスIP×単一拠点に超大規模 | ディズニーを浦安に集中。所有運営一体で客単価と投資を自社で回す |

| USJ(ユー・エス・ジェイ) | ライセンスIP×単一拠点 | 任天堂・ハリポタ等で大阪に集中。米コムキャスト系・非上場 |

| サンリオ | 自社IP×多角 | ハローキティ等を「貸す側」。パークは事業の一部で物販・ライセンスが主力 |

| 富士急行 | 自社運営×多角 | 絶叫マシン中心の遊園地+鉄道・不動産 |

| よみうりランド | 自社運営×多角 | 遊園地+ゴルフ・温泉等(現在は非上場) |

| ラウンドワン | IP非依存×多拠点 | 複合アミューズメントを国内外に多店舗展開 |

考え方として、「ライセンスIP×単一拠点に超大規模集中」という象限にオリエンタルランドは突出して位置する。

USJも外部IP活用型で近いが、オリエンタルランドは所有・運営一体で施設も投資も自社で握り、客単価マネジメントで稼ぐ点が際立つ。

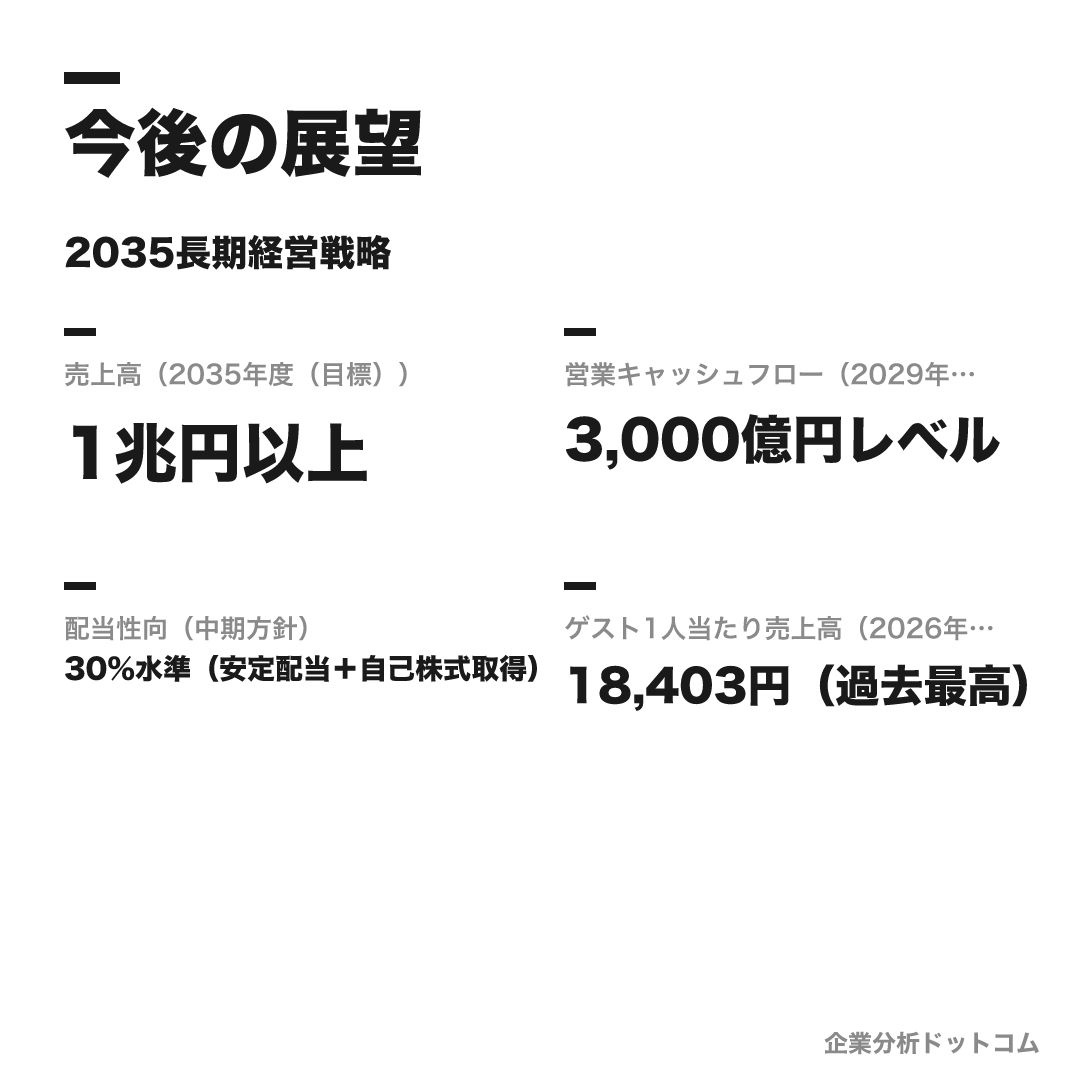

今後の展望

ビジョン

2035長期経営戦略

2025年に発表した長期経営戦略で、「持続的成長に向けた事業構造の進化と最適資本構成の追求による企業価値向上」を掲げる。テーマパークの大規模なエリア刷新を中核に、クルーズという新収益源、ホテル拡張、海外ゲストの取り込みを成長軸とする。

数値目標

| 売上高(2035年度(目標)) | 1兆円以上 |

|---|---|

| 営業キャッシュフロー(2029年度(目標)) | 3,000億円レベル |

| 配当性向(中期方針) | 30%水準(安定配当+自己株式取得) |

| ゲスト1人当たり売上高(2026年3月期(実績)) | 18,403円(過去最高) |

注力施策

ファンタジースプリングス

2024年6月開業の東京ディズニーシー8番目のテーマポート(総投資額約3,200億円)。アナ雪・ピーターパン・ラプンツェルの3エリアとホテルで構成し、入園者・客単価を押し上げた。

ディズニークルーズ事業

ディズニー社とのライセンスに基づく新規事業。約3,300億円を投じて船を建造し、2028年度の就航を予定。テーマパークに次ぐ新たな収益源を狙う。

テーマパークの大規模刷新

スペース・マウンテン及び周辺の刷新(705億円・2027年開業)やシュガー・ラッシュ系アトラクション(295億円)など、既存パークへ継続投資する。

客単価マネジメント

変動価格制チケットやディズニー・プレミアアクセスにより、混雑を抑えつつ1人当たりの単価を高める価格戦略を進める。

ホテル・海外ゲストの取り込み

高稼働のディズニーホテルを拡充し、インバウンドを含む海外ゲストの来園・宿泊を取り込む。

ロードマップ

1960

オリエンタルランド設立(三井不動産・京成電鉄等が出資)

1983

東京ディズニーランド開園

1996

東証一部に上場(東京ディズニーシー建設資金の調達)

2001

東京ディズニーシー開園

2024

ファンタジースプリングス開業(約3

2025

「2035長期経営戦略」を発表(売上高1兆円以上を目標)

2028

ディズニークルーズ就航予定(約3

将来性を読む軸は、「2035長期経営戦略」が掲げる売上高1兆円以上という目標を、入園者数の頭打ちという制約の中でどう実現するかだ。

キャパシティに限界のある単一拠点ゆえ、成長は「来園者を増やす」より「単価を上げる・滞在を延ばす・新たな箱を作る」方向に向かう。ファンタジースプリングス(約3,200億円)でパークの容量と客単価を引き上げ、ディズニークルーズ(約3,300億円)でテーマパークの外に新収益源を求めるのは、いずれもこの制約への回答である。ゲストにハピネスを届ける使命と、それを支えるキャストのホスピタリティ文化を土台に、「混雑を増やさず稼ぐ」道をどこまで広げられるかが問われている。

こんな人にピッタリ

ホスピタリティで人に夢と感動を届けることに喜びを感じ、世界観の細部までクオリティを磨き込むことにこだわれる人に向く。

ホスピタリティで人に夢と感動を届けたい

高いCSを追求するオリエンタルランドが合う

ブランド・世界観の細部までクオリティを磨きたい

ディズニー基準の品質管理を担うオリエンタルランドが向く

安定した超人気企業でテーマパーク運営を極めたい

営業利益率約24%・売上1兆円を目指すオリエンタルランドが活きる

逆に合わない可能性がある人

志望度を上げる前に、入社後のギャップになりやすい観点も確認しておきたいポイントです。

自社オリジナルのキャラクター・IPをゼロから創りたい

自社IPを展開するサンリオのような企業の方が合う場合があります。

多店舗・多事業をスピーディに横展開したい

チェーン型のラウンドワンや多角型の富士急行の方が合う場合があります。

高い基本給を若手から得たい

賞与比重が高く年功的な給与構造のため、待遇を最優先する人には別の選択肢が合う場合があります。

求める人物像

ハピネスの共創に共感できる人

「夢と感動・ひととしての喜び・やすらぎを提供する」という企業使命に共感し、ゲストの幸福づくりを自分ごととして担える人。

自由でみずみずしい発想と挑戦心を持つ人

前例にとらわれず、ここにしかない「トキ」を生み出す柔軟な発想と、新しい価値づくりへの挑戦意欲を持つ人。

やり抜く信念と粘り強い実践力を持つ人

夢を実現するために、根気強く調整と実践を積み重ねられる人。

高いホスピタリティとチームワークを持つ人

ゲスト体験価値を最優先し、多様なキャスト・社員と協働して一体感ある運営を支えられる人。

高い倫理観と当事者意識を持つ人

ルールを守るだけでなく、ブランドを担う立場を自覚し、主体的に行動できる人。

入社後のキャリアパス

入社直後(総合職共通)

総合職は職種に関わらず、まずテーマパークオペレーション部門に配属され、スーパーバイザーとして人・モノ・カネ・情報を管理監督する現場経験を積みます。「現場を知る」ことを起点に据える文化です。

ジョブローテーション期

プランニング・クリエイティブ・マーケティング・マネジメント・サポートの5領域を横断的に経験します。「100人いれば100通りのキャリア」を掲げる育成です。

専門性の確立期

適性と希望に応じて、運営・商品・ショー(エンターテイメント)・施設・経営企画などの領域で長期経験を積み、テーマパーク運営の専門性を深めます。

専門職・キャストからの登用

専門職(技術・調理・IT・デザイナー)は領域内でスペシャリスト化します。キャスト(準社員)からは別ルートで、テーマパークオペレーション社員や正社員登用制度を通じたキャリアの道もあります。

オリエンタルランドの総合職のキャリアは、「現場を知る」ことから始まる。

総合職は職種に関わらず、まずテーマパークオペレーション部門に配属され、スーパーバイザー(時間帯責任者)として人・モノ・カネ・情報を管理監督する現場経験を積む。

その後は、プランニング・クリエイティブ・マーケティング・マネジメント・サポートの5領域を横断するジョブローテーションで、「100人いれば100通りのキャリア」を描く。

やがて運営・商品・ショー・施設・経営企画などの領域で専門性を深める。専門職(技術・調理・IT・デザイナー)は領域内でスペシャリスト化し、キャスト(準社員)からはテーマパークオペレーション社員や正社員登用を通じたキャリアの道もある。

年収・待遇

オリエンタルランドは有価証券報告書を提出しており平均年収は公式値が確認できる。なお有報の平均年収は正社員(社員)が対象で、準社員・出演者(キャスト)等の非正規は含まれない。総合職とキャストで年収が大きく異なる点に注意(2026年6月時点)。

初任給

| 総合職(公式・初任給) | 月給292,000円 |

|---|---|

| 専門職 | 職種により設定(公式採用ページで要確認) |

平均年収(出典別)

| 公式(有価証券報告書・2025年3月期) | 約601万円(平均40.1歳・勤続10.3年・正社員のみ。準社員=キャストは含まない) |

|---|---|

| OpenWorkクチコミ(体験談) | 約600万円(回答者181名)。職種別は総合職・技術職が高く、サービス職(キャスト相当)約433万円と差が大きい |

年次・役職別の目安

| 総合職(クチコミ) | 約400〜1,200万円(OpenWork・体験談) |

|---|---|

| サービス職(キャスト相当・クチコミ) | 約280〜600万円(OpenWork・体験談) |

| 管理職(クチコミ) | 課長クラスで800万円台・部長クラスで1,000万円超のケースも(体験談) |

待遇の特徴

- 賞与は年2回で、基本給は低めだが賞与比重が高い構造との声(クチコミ)

- 年功序列の色が強く、係長・課長への昇格で大きく増収するとの声(クチコミ)

- キャストトレーニングパスポートや半年ごとのパークチケット配布など、パーク特有の福利厚生が手厚い(公式・クチコミ)

社員のリアルな評判

公式情報だけでは見えにくい、現役・元社員の声から見た実態です(OpenWork・就活会議等の社員クチコミ)。 ディズニーブランドと「夢・感動を提供する」やりがい・誇り、ホスピタリティ教育の質を高く評価する声が多い。一方で、給与水準(特に基本給)、現場の体力・シフト負荷、総合職とキャストの待遇・キャリアの差を課題に挙げる声も共存する。総合評価は比較的高いが、待遇満足度や評価の納得感は低めに出る傾向がある。

| 月平均残業(クチコミ) | 約15.8時間(OpenWork) |

|---|---|

| 有給消化率(クチコミ) | 約87.6%(OpenWork) |

| 法令順守・相互尊重(OpenWork評点) | 法令順守4.9・相互尊重4.4(待遇満足度2.9) |

評価する声

- 圧倒的なディズニーブランドと、それを担う誇り・やりがい

- ゲストに夢・感動を届ける仕事の社会的意義

- ホスピタリティ教育・接客研修の質の高さ

- 経営の安定性・高収益(テーマパークが売上・利益の約8割)と、有給の取りやすさ

気になる声

- 給与(特に基本給)水準への不満傾向(賞与依存・年功序列)

- 総合職とテーマパークオペレーション社員(キャスト)の待遇・キャリアの差

- 現場の体力負荷・シフト制(土日祝・繁忙期中心)

- 事業がテーマパークに集中し、配属・キャリアの幅に偏りを感じる声

オリエンタルランドって、夢のある仕事だけど待遇は実際どうなの?

評判の核心は、「やりがい・誇り」と「現場の処遇・負荷」が同居する二面性にある。

ディズニーブランドを担う誇りやホスピタリティ教育の質、有給の取りやすさを高く評価する声が多い一方で、給与水準(特に基本給)や現場の体力・シフト負荷を課題に挙げる声も根強い。とりわけ見落とせないのが、同じ会社でも総合職とキャスト(テーマパークオペレーション社員)で待遇・キャリアが大きく分かれる点だ。基本給は低めだが賞与比重が高く昇格で増える構造のため、「どの入口で入り、どこまで昇格するか」で体験が変わる会社だと理解しておきたい(いずれも社員クチコミ・傾向)。

沿革

オリエンタルランドは、1960年に三井不動産・京成電鉄などの出資で設立された。

当初の目的は、千葉県浦安沖の海面を埋め立て、商業・観光施設を開発することだった。

転機は1983年の東京ディズニーランド開園だ。米ディズニー社とのライセンス契約に基づき、自社で土地・施設を保有して運営する独自のモデルでスタートした。

1996年に東証へ上場(東京ディズニーシー建設資金の調達が目的)、2001年に東京ディズニーシーを開園。

その後も大規模投資を重ね、2024年のファンタジースプリングス、2028年度就航予定のディズニークルーズへと事業を広げている。京成グループの一員であり、ディズニーの子会社ではない独立企業である点を理解しておきたい。

採用・選考

| 締切 | 要確認(職種ごとに締切が異なる・最新は公式採用ページで確認) |

|---|---|

| 募集職種・コース | 新卒正社員は「総合職」(ビジネス系ゼネラリスト・ジョブローテーション型)と「専門職」(技術・調理・IT・商品デザイナー)、現場管理監督の「テーマパークマネジメント職(スーパーバイザー/ステージマネージャー)」に分かれる少数精鋭採用。キャスト(準社員)からのフルタイム登用「テーマパークオペレーション社員」は別ルート。 |

| 勤務地 | 千葉県浦安市(舞浜のパーク内および新浦安の本社)。 |

| 選考難易度・特徴 | 超人気企業で総合職は最難関級。倍率は就活メディアの試算で総合職約197〜500倍とされる(いずれも非公式試算)。早稲田大が採用最多とされる一方、幅広い大学から採用実績があり上位校に限定されない。明確な学歴フィルターは確認されず、人物・志望度を重視する難関というのが傾向。 |

採用人数の推移

選考フロー

- OLCチャレンジシート提出(ES相当)

- 総合能力検査(WEBテスト)

- グループディスカッション(過去傾向)

- 面接(複数回)

- 内々定(取り組みたいことの動画提出を課す年も)

ES・自己分析でよく問われること

- 多くの企業がある中でなぜオリエンタルランドの総合職を志望したか

- リーダーシップを発揮した経験で最も苦労したエピソード

- オリエンタルランドで取り組みたいこと

面接で聞かれた質問例

- なぜテーマパーク業界か、なぜ他社でなくオリエンタルランドか

- 学生時代に力を入れたこと・一番苦労したこと

- スーパーバイザーとして取り組みたいこと(GD過去テーマ)

- 新規事業の立案(GD過去テーマ)

インターンシップ

企業説明・経営課題の解決案提案・プレゼン・座談会などを行うインターンを実施(選考あり)。参加者には早期選考の案内があるとされる(体験談)。最新の実施・優遇は公式採用ページで要確認。

オリエンタルランドの新卒採用は、少数精鋭の「総合職」「専門職」と、現場管理監督の「テーマパークマネジメント職」に分かれる。キャスト(準社員)からの登用は別ルートだ。

選考はOLCチャレンジシート(ES)・総合能力検査から、グループディスカッション、複数回の面接へと進む。

- 「なぜテーマパーク業界か、なぜ他社でなくオリエンタルランドか」を、自分の言葉で語れるようにしておく

- 「ディズニー好き」だけでは不十分で、やり抜く信念や広い視野を示す

- 実際にパークを訪れ、ホスピタリティや運営の工夫を観察しておく

- 超人気企業で総合職は最難関級。職種ごとに締切が異なるため、最新の選考スケジュールは公式採用ページで要確認

よくある質問

オリエンタルランドの年収・初任給はどのくらいですか?「年収が低い」と言われるのは本当?

- 有価証券報告書による平均年収は約601万円(2025年3月期・平均40.1歳)です。これは正社員(社員)が対象で、準社員=キャストは含みません。クチコミ(OpenWork)では総合職が高く、サービス職(キャスト相当)は約433万円と差が大きいのが実態です。「年収が低い」という声は主に現場・若手・キャストの体感で、基本給は低めだが賞与比重が高い構造です。初任給は総合職で月給292,000円(公式)です。

オリエンタルランドの採用倍率・選考難易度は?学歴フィルターはある?

- 超人気企業で総合職は最難関級です。倍率は就活メディアの試算で総合職約197〜500倍とされます(非公式試算)。早稲田大が採用最多とされる一方、幅広い大学から採用実績があり、明確な学歴フィルターは確認されません。人物・志望度を重視する難関というのが傾向です。

オリエンタルランドの総合職とキャスト(テーマパークオペレーション社員)の違いは?

- 総合職は新卒正社員の少数精鋭採用(約40名)で、ジョブローテーションで経営を担う人材です。キャスト(準社員)はパーク運営を支えるアルバイトで、そこからフルタイムの「テーマパークオペレーション社員」への登用ルートがあります。両者は採用の入口・待遇・キャリアが異なります。

オリエンタルランドはディズニーの子会社ですか?

- いいえ。オリエンタルランドは米ウォルト・ディズニー社とは資本関係のない独立した日本企業(京成グループ)で、結びつきはライセンス契約のみです。世界の他のディズニーパークがディズニー本体の出資・運営下にあるのに対し、東京は土地・施設を自社保有して運営する世界で唯一の体制です。

オリエンタルランドは激務ですか?評判は?

- クチコミでは月平均残業が約15.8時間、有給消化率は約87.6%とされます。ディズニーブランドのやりがい・ホスピタリティ教育・有給の取りやすさを高く評価する声が多い一方、給与水準(特に基本給)や現場の体力・シフト負荷、総合職とキャストの待遇差を課題に挙げる声もあります(いずれも体験談・傾向)。

基本情報

| 上場区分 | 上場(東証プライム・証券コード4661・1996年上場) |

|---|---|

| グループ・資本関係 | 京成グループ(大株主は京成電鉄 約20%・三井不動産 約5.9%)。米ウォルト・ディズニー社とは資本関係がなくライセンス契約のみ |

| 設立 | 1960年 |

| 本社 | 千葉県浦安市舞浜 |

| 代表者 | 取締役会長兼CEO 髙野由美子/代表取締役社長兼COO 高橋渉 |

| 資本金 | 約632億円 |

| 従業員数 | 連結10,507名/単体6,068名(正社員)。ほかに準社員(キャスト)が2万人超(2025年3月末) |

| 売上高 | 連結7,045億円(2026年3月期・日本基準) |

| 事業領域 | テーマパーク事業・ホテル事業・その他(商業施設・モノレール等) |

| 決算期 | 3月(3月決算) |

同じ「その他」業界の企業

同業他社と並べて見ると、その会社ならではの強みや立ち位置が浮かび上がります。志望理由づくりの比較材料にどうぞ。

この企業に関連するコラム

企業研究の息抜きに、業界の比較や就活のリアルを扱った読み物もどうぞ。

最終更新: 2026-06-19