花王株式会社の強み・弱み・将来性を分析【2026年就活】|企業研究・選考対策

企業分析・就活ガイド

業界の基礎

就活生

編集部

日用品やトイレタリー、化粧品を手がけるメーカーは、何を主軸にするかで色が大きく分かれる。

- 日用品・生活全般型: 花王、ライオン、P&G、ユニリーバ

- 化粧品専業型: 資生堂、ロレアル

- 衛生用品特化型: ユニ・チャーム(紙おむつ等)

その中で花王は、洗剤・スキンケア・化粧品まで生活全般をカバーするフルライン総合メーカーだ。

しかも特徴的なのは、その裏側にある。

アタックやビオレといった製品の原料となる油脂・界面活性剤を自社で作っているのだ。

日用品メーカーの顔をしながら、実は研究開発型の化学企業でもある——これが花王の二重構造である。

なお、就活生が混同しやすいが、花王と資生堂は資本関係のない別企業だ。花王の化粧品は2006年に買収したカネボウ化粧品が中核である。

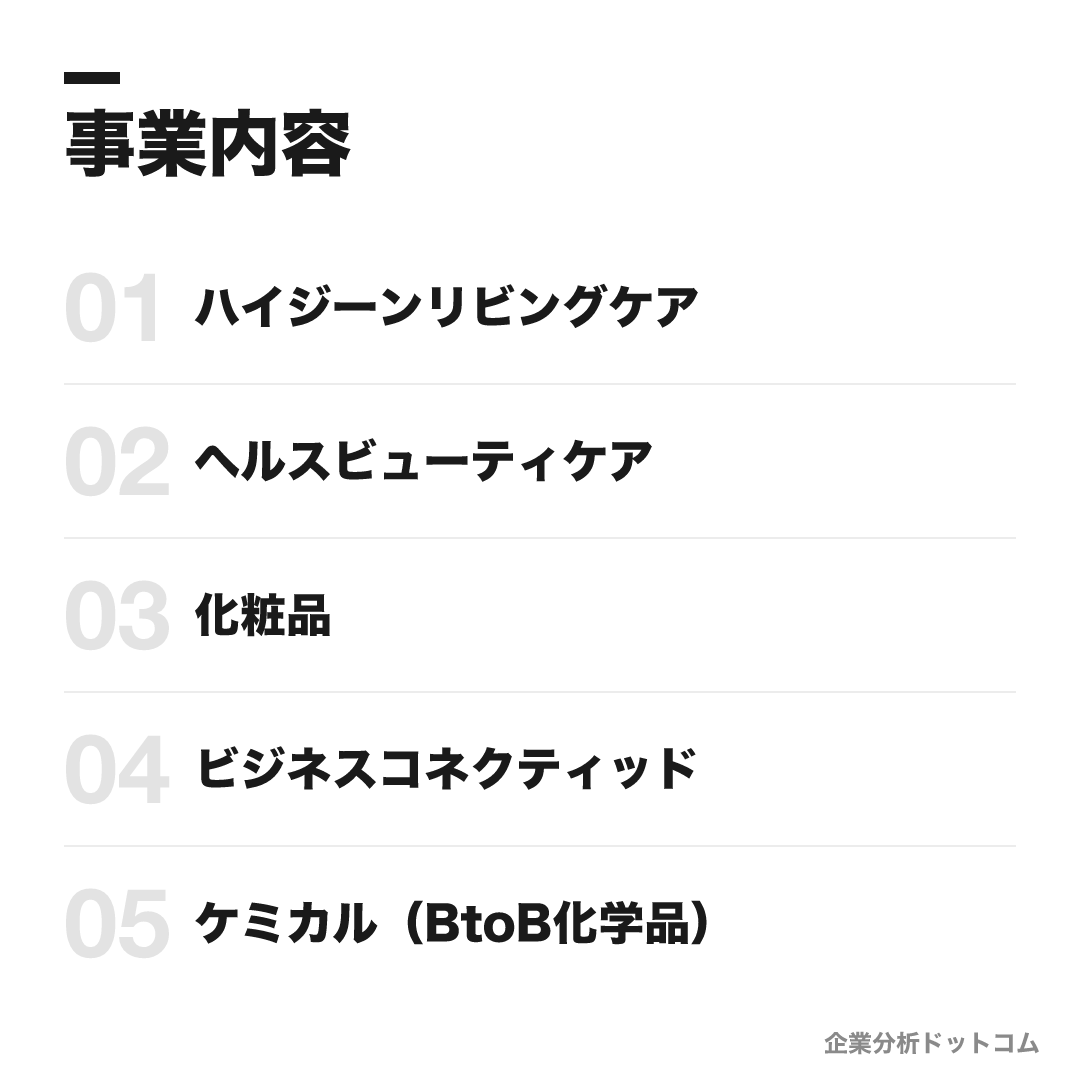

事業内容

ビジネスモデル

日用品(コンシューマープロダクツ=BtoC)と化学品(ケミカル=BtoB)の両輪で展開する日用品最大手。生活者向けの清潔・美・健康ブランドと、その原料になる油脂・界面活性剤を自社で一貫生産する垂直統合が最大の特徴だ。

ハイジーンリビングケア

洗濯用・台所用・住居用の洗剤やトイレタリー。売上構成比が最も大きい。コンパクト洗剤「アタック」など研究力を象徴するブランドを擁する。

アタックマジックリンハミングキュキュットヘルスビューティケア

シャンプー・スキンケア・サニタリー・健康関連。紙おむつ「メリーズ」やトクホ飲料「ヘルシア」、温熱アイマスク「めぐりズム」など生活に密着した製品群。

ビオレメリットヘルシアメリーズロリエ化粧品

2006年に買収したカネボウ化粧品を中核に、SOFINA・estなど個性ある独立ブランド群を展開。長年の課題だった事業再建で2025年に黒字化を達成した。

カネボウSOFINAestビジネスコネクティッド

企業・団体向けの業務用衛生ニーズに応える事業。「Kao PROFESSIONAL」として施設や店舗の清潔を支える。

Kao PROFESSIONALケミカル(BtoB化学品)

油脂・界面活性剤などのオレオケミカル、コンクリート用減水剤などの機能材料、トナー・インク色材などの情報材料を外部にも販売。日用品の原料を支える土台。

界面活性剤機能材料情報材料

花王の事業は、大きく**「日用品(コンシューマープロダクツ)」と「化学品(ケミカル)」の2本柱で成り立つ。アタックやビオレといった生活者向け製品の裏で見落とされがちなのが、5つ目のセグメントであるケミカル事業(BtoB)**だ。

花王の最大の特徴は、この2本柱が分断されず製品の原料を自社で作る垂直統合でつながっている点にある。天然油脂から界面活性剤などの素材を一貫生産し、それを自社の洗剤・化粧品に供給する——他の日用品メーカーにはないこの構造が、「消費財企業の顔をした化学企業」という花王の二面性を生み、後述する独自の素材イノベーションの土台になっている。

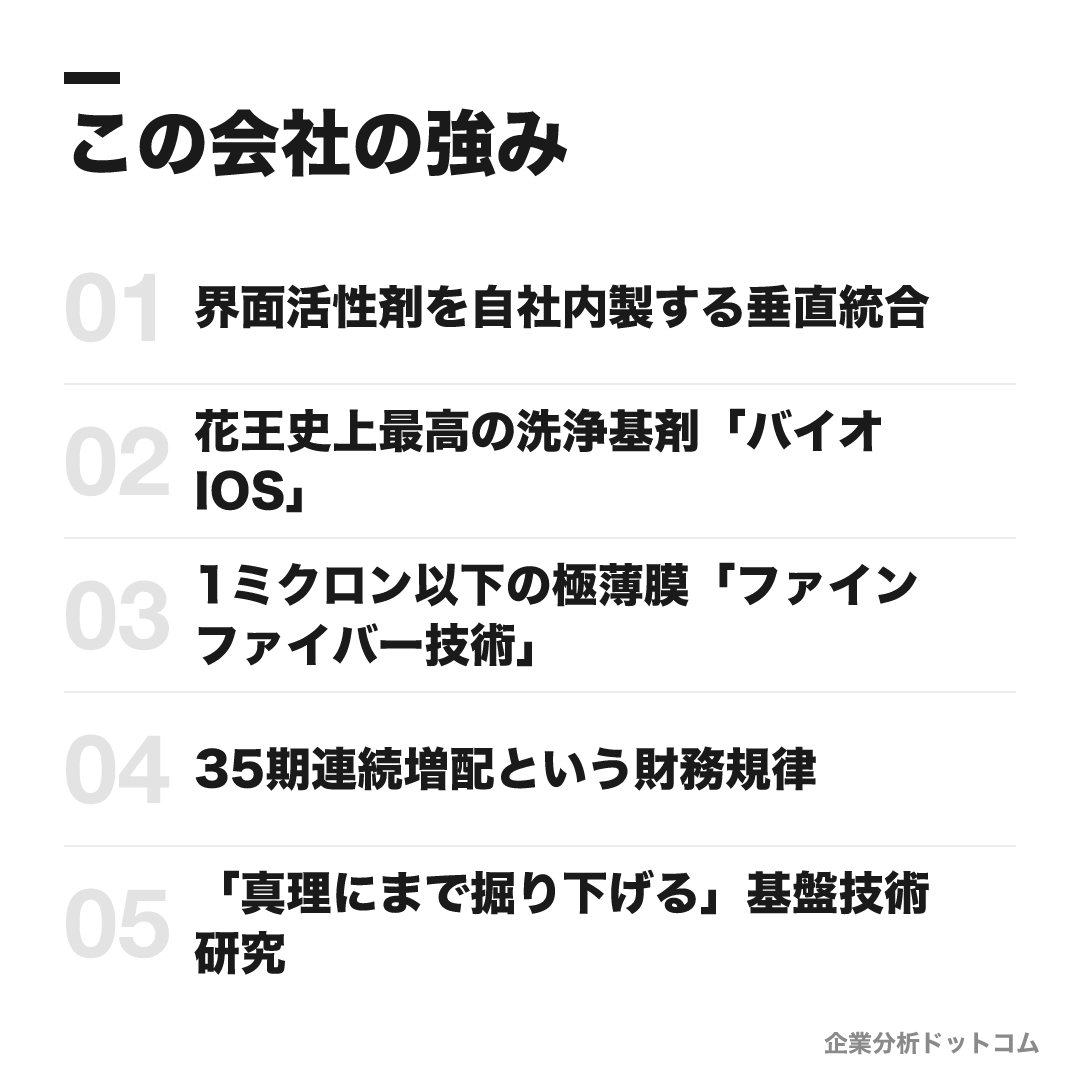

この会社の強み

界面活性剤を自社内製する垂直統合

天然油脂(パーム・ヤシ等)から脂肪酸・脂肪族アルコールを作る「オレオケミカル」を自社で一貫生産し、その界面活性剤を自社の洗剤・化粧品に供給する。原料から製品までの垂直統合は他の日用品メーカーにない構造で、BtoB化学品のケミカル事業は売上の約2割を占める。

花王史上最高の洗浄基剤「バイオIOS」

2019年に実用化した独自の界面活性剤。アルキル鎖の中間部に親水基を持つ分子構造で、溶けにくい長い鎖を持ちながら高い水溶性を実現した。パーム搾油の搾りカスを活用するサステナブル基剤で『アタックZERO』に配合され、2023年に日本化学会の化学技術賞を受賞。長年の界面科学研究の結晶だ。

1ミクロン以下の極薄膜「ファインファイバー技術」

直径1μm未満(髪の毛の約100分の1)の極細繊維を肌に直接吹き付け、空隙率90%の積層型極薄膜をつくる技術。柔らかさで一般製品の桁違いの物性を実現し、化粧品から事業化した。化学メーカーらしい異分野技術の応用力を示す。

35期連続増配という財務規律

1991年から連続増配を続け、2024年12月期で35期連続増配(年間配当152円)。2025年12月期は154円で36期連続増配と、日本最長クラスの「配当貴族」だ。日用品の安定したキャッシュフローと、それを株主に規律的に還元し続ける経営姿勢の表れである。

「真理にまで掘り下げる」基盤技術研究

研究開発に約2,900名が従事し、研究開発費は約626億円(売上高比約4%)。化学・物理・生物の先端科学を現象の背景にある真理まで掘り下げる基盤技術研究を持ち、これがバイオIOSやファインファイバーといった非連続な素材イノベーションの源泉になっている。

花王の5つの強みは、「アタックやビオレの会社」という表の顔の裏にある一本の因果の鎖として読むと腑に落ちる。

出発点は、現象を真理まで掘り下げる基盤技術研究(研究員約2,900名)だ。この研究力が、天然油脂から界面活性剤までを自社で一貫生産する垂直統合と組み合わさることで、他社が買えない素材を自前で設計できる。その結晶が、溶けにくい長い鎖と高い水溶性を両立させた界面活性剤バイオIOS(アタックZEROに配合・日本化学会賞)であり、髪の毛の約100分の1の極細繊維で極薄膜をつくるファインファイバーだ。つまり花王の本当の強みは個々の製品ではなく、「真理探究の研究→原料の内製→非連続な素材イノベーション」を一社で回せる構造そのものにある。そしてこの構造が日用品の安定したキャッシュフローを生み、35期連続増配という日本最長クラスの財務規律を支えている。研究・素材・財務が分かちがたく噛み合っている点が、消費財企業の顔をした化学企業・花王の核心だ。

業績の推移(売上収益)

花王の業績は、ここ数年で大きな波があった。

| 決算期 | 売上収益 | 営業利益 |

|---|---|---|

| 2022年12月期 | 1兆5,511億円 | 1,101億円 |

| 2023年12月期 | 1兆5,326億円 | 601億円 |

| 2024年12月期 | 1兆6,284億円 | 1,466億円 |

| 2025年12月期 | 1兆6,886億円 | 1,641億円 |

2023年は原材料高と在庫調整で営業利益が大きく落ち込んだ。

そこで花王は構造改革を断行し、2024年に営業利益がV字回復した(前年比+約144%)。

さらに2025年には、長年の課題だった化粧品事業が黒字化を達成した。

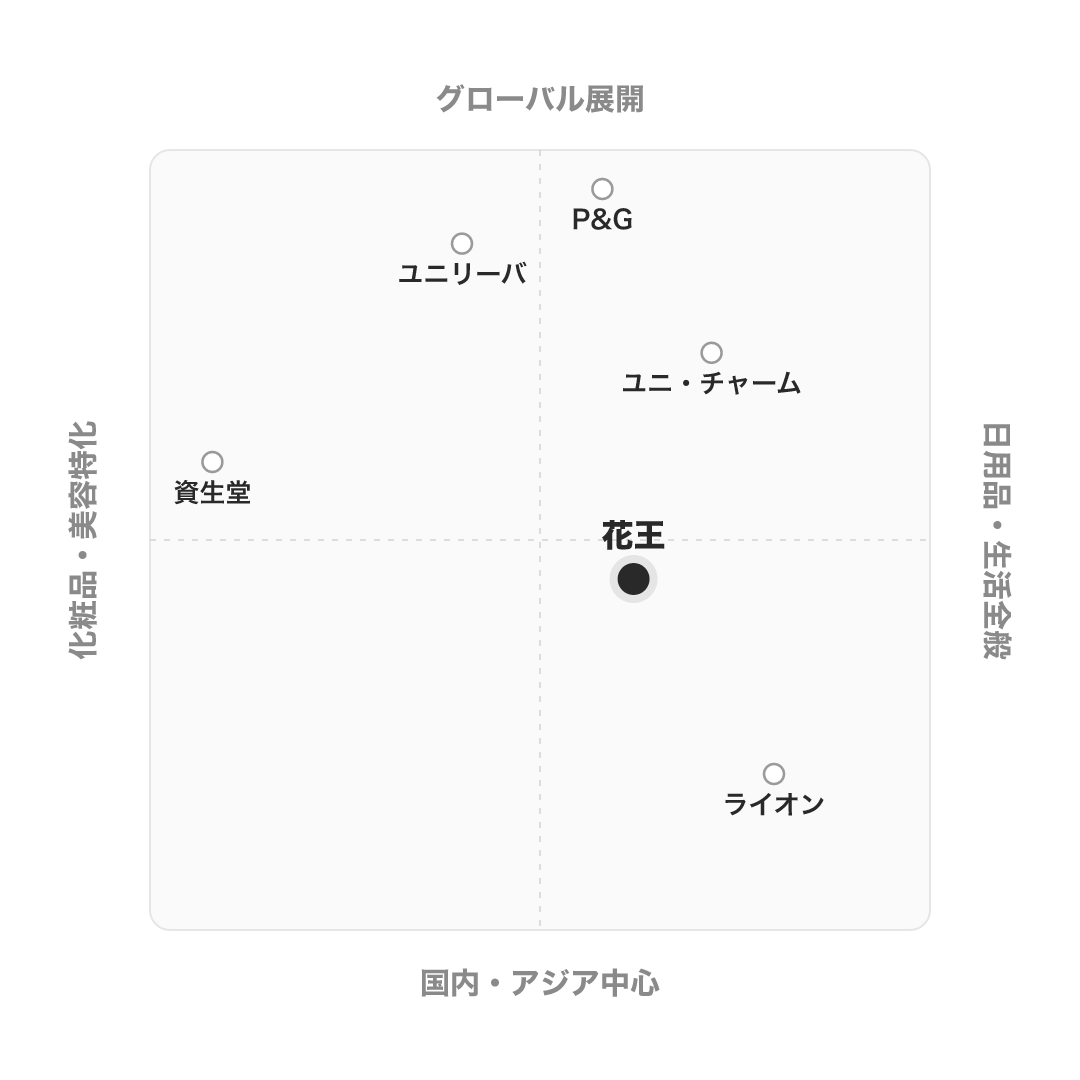

競合の中での立ち位置

日用品・化粧品メーカーは、各社で主戦場が大きく異なる。

| 会社 | タイプ | 花王との違い |

|---|---|---|

| 花王 | 日用品フルライン+BtoB化学/国内最大手 | 原料から製品まで垂直統合。生活全般をカバー |

| 資生堂 | 化粧品専業・グローバル | 美容に特化(花王とは資本関係なし) |

| ライオン | トイレタリー中心・国内軸 | 歯磨き・洗剤が主力で、化粧品・化学品は持たない |

| ユニ・チャーム | 衛生用品特化・グローバル | 紙おむつ・生理用品が主力で海外比率が高い |

| P&G | 日用品の世界最大手 | 全世界マスブランド網。規模は花王の数倍 |

| ユニリーバ | 日用品〜美容・新興国強い | 新興国に広く分散したグローバル企業 |

考え方として、花王は国内日用品トップだが、グローバルではP&Gの約8分の1の規模。海外売上比率も約43%と、国内が過半を占める「準グローバル型」である。

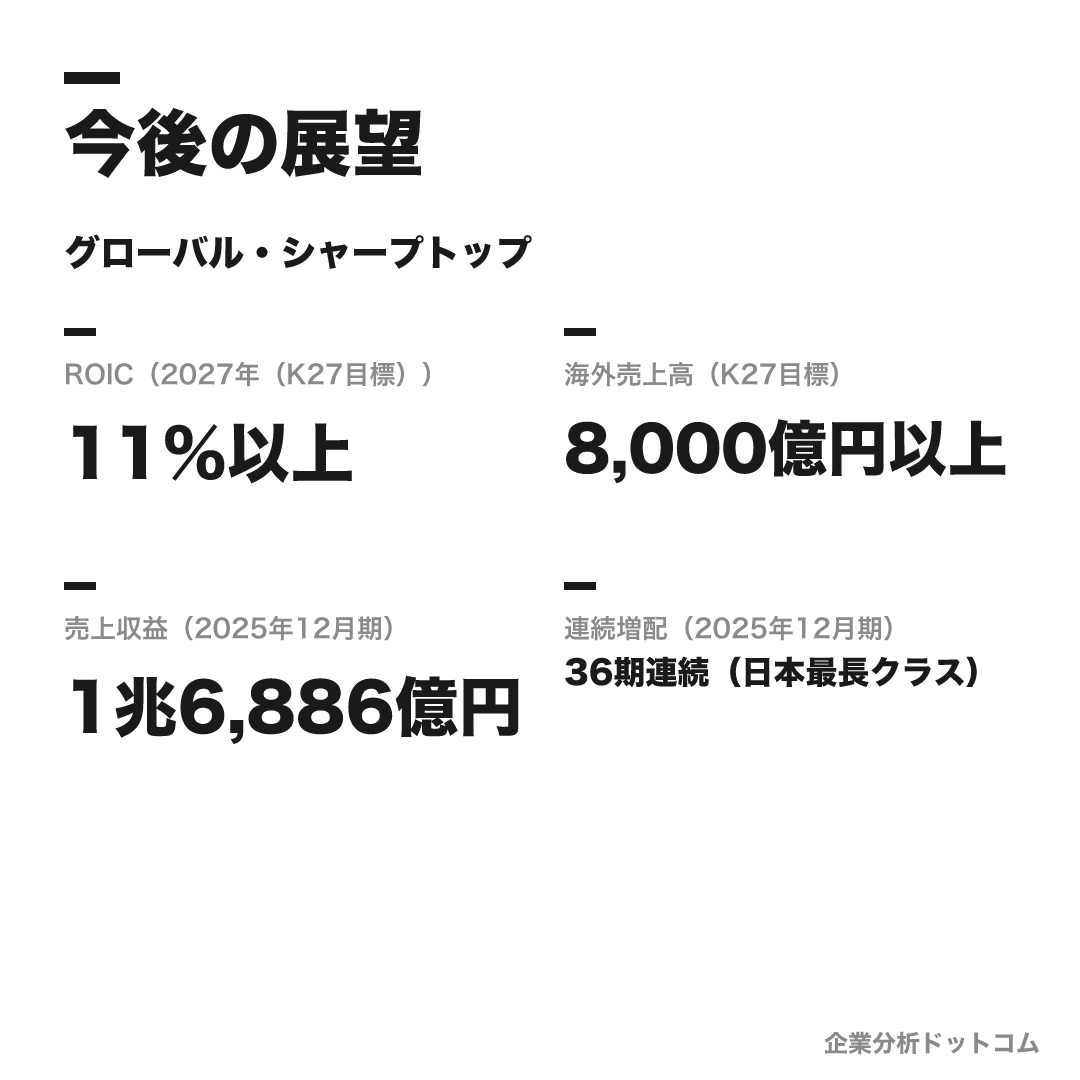

今後の展望

ビジョン

グローバル・シャープトップ

特定領域で世界トップクラスの強さ(シャープトップ)を持つ事業群を世界で展開する長期ビジョン。あわせてESG戦略「Kirei Lifestyle Plan」を経営の中核に据える。中期経営計画「K27」(2027年度目標)でROIC11%以上を掲げ、化粧品事業の再建とグローバル展開を進める。

数値目標

| ROIC(2027年(K27目標)) | 11%以上 |

|---|---|

| 海外売上高(K27目標) | 8,000億円以上 |

| 売上収益(2025年12月期) | 1兆6,886億円 |

| 連続増配(2025年12月期) | 36期連続(日本最長クラス) |

注力施策

化粧品事業の再建

最重要課題だった化粧品の構造改革(ブランドの選択と集中、研究・生産部門の統合)を進め、2025年に黒字化を達成した。

グローバル・シャープトップ事業の育成

高需要・高収益の事業を世界展開し、海外売上高8,000億円超を目指す。

ヘルス&ウェルネスの強化

健康・衛生・スキンケアなど、生活者の健康に関わる領域を収益の柱として育てる。

海外(米国・中国)展開の強化

最大の伸びしろである海外を強化する。中国の化粧品市場は苦戦が続くが、立て直しを図る。

ロードマップ

1887

長瀬富郎が東京・日本橋で長瀬商店を創業

1890

高級化粧石けん「花王石鹸」を発売

2006

カネボウ化粧品を約4

2019

ESG戦略「Kirei Lifestyle Plan」を発表・バイオIOSを実用化

2024

構造改革で営業利益がV字回復・35期連続増配

2025

化粧品事業が黒字化・売上1兆6

花王の将来性は、「成熟した国内日用品の安定」を支えに「海外と化粧品という伸びしろ」をどこまで取れるかに尽きる。長期ビジョン「グローバル・シャープトップ」(特定領域で世界トップの強さを持つ事業を世界展開する考え方)と中計「K27」の海外売上8,000億円超という目標は、海外比率がまだ約43%と「準グローバル型」にとどまる現状の裏返しでもある。

最大の見どころは、2006年のカネボウ買収以来、長年の重荷だった化粧品事業がついに2025年に黒字化した点だ。国内市場が成熟しきった日用品最大手にとって、化粧品の再建と海外展開が成長の二大エンジンになれるか——ここが花王の今後を占う焦点になる。

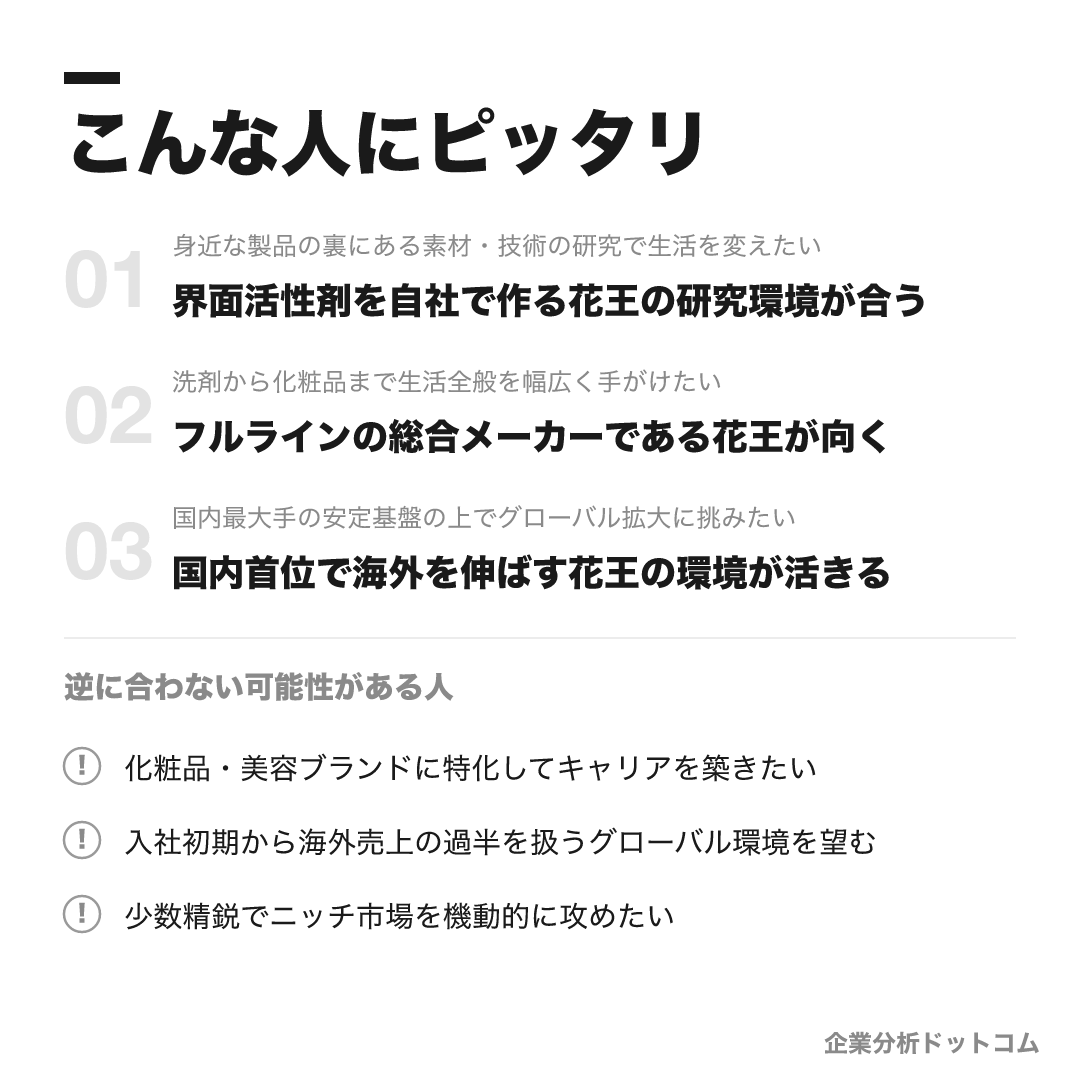

こんな人にピッタリ

身近な日用品の裏にある素材・技術の研究で生活を変えることに面白さを感じ、安定した基盤の上で長期的にものづくりに取り組みたい人に向く。

身近な製品の裏にある素材・技術の研究で生活を変えたい

界面活性剤を自社で作る花王の研究環境が合う

洗剤から化粧品まで生活全般を幅広く手がけたい

フルラインの総合メーカーである花王が向く

国内最大手の安定基盤の上でグローバル拡大に挑みたい

国内首位で海外を伸ばす花王の環境が活きる

逆に合わない可能性がある人

志望度を上げる前に、入社後のギャップになりやすい観点も確認しておきたいポイントです。

化粧品・美容ブランドに特化してキャリアを築きたい

化粧品専業の資生堂やロレアルの方が合う場合があります。

入社初期から海外売上の過半を扱うグローバル環境を望む

海外比率が高いユニ・チャームやP&Gの方が合う場合があります。

少数精鋭でニッチ市場を機動的に攻めたい

「あったらいいな」のニッチ戦略をとる小林製薬などの方が合う場合があります。

求める人物像

現場起点で本質を捉える人(現場主義)

「本質は現場にある」とし、生活者や社内外の現場から最良の知見と意思決定を引き出せる人。机上でなく現場の変化を捉えて動ける姿勢を重視する。

「よきモノづくり」を追求する人

生活者・顧客の暮らしを豊かにする優れた創造プロセスにこだわり、個の力を結集して価値を生み出せる人。

果敢に挑み、絶えず革新する人

意欲的な目標を掲げて挑戦し続け、独自性の追求と変化の先取りができる人。

正道を歩み、共生視点を持つ人

高い倫理観を持ち、人と地球の視点・多様性の尊重を大切に協働できる人。創業者の遺訓「正道を歩む」を体現する。

入社後のキャリアパス

1〜3年目

花王ウェイに基づく新入社員研修とメンター制度で専門性の基礎を固めます。研究職は早期から特許出願に関わることもあります。

4〜7年目

研究職は研究から製品化へのブリッジ役を、事務系はブランド企画の主担当を担います。海外赴任のチャンスも出始めます。

8〜15年目

マネジメントかスペシャリストに分かれます。研究職はグループリーダーで複数テーマを統括し、事務系は課長級でブランドの損益責任を持ちます。海外赴任の機会もあります。

16年目以降

部門長・事業部長として事業戦略を主導します。研究系は技術フェローなど専門性を極める道もあります。

入社後はコース別に研究所・工場・本社などへ配属される。

1〜3年目は花王ウェイに基づく研修とメンター制度で基礎を固め、研究職は早期から特許出願に関わることもある。

4〜7年目には、研究職は研究から製品化へのブリッジ役を、事務系はブランド企画の主担当を担い、海外赴任のチャンスも出てくる。

その後はマネジメントかスペシャリストに分かれ、研究職はグループリーダー、事務系は課長級でブランドの損益責任を持つ。

近年は社内公募制度も始まり、自律的なキャリア形成を後押ししている。

年収・待遇

花王は有価証券報告書で平均年間給与を公表している。ここでは公式の初任給・有報の平均年収と、社員クチコミ(体験談)を出所を分けて整理する(2026年6月時点)。

初任給

| 学部卒(公式・2026年度卒) | 月額264,400円 |

|---|---|

| 修士了(公式・2026年度卒) | 月額284,900円 |

| 博士了(公式・2026年度卒) | 月額322,800円 |

平均年収(出典別)

| 公式(有価証券報告書・2024年12月期・単体) | 約810万円(平均年齢40.8歳) |

|---|---|

| OpenWorkクチコミ(体験談) | 個別回答で年収930万円などの例あり(基本給+残業+賞与の体験談) |

年次・役職別の目安

| 30代の目安(媒体推計・非公式) | 700万円台 |

|---|---|

| 40代課長級(媒体推計・非公式) | 1,000万円前後 |

待遇の特徴

- 賞与は年3回(6月・12月・3月)・昇給は年1回(公式募集要項・2026年度卒向け)

- 有報の平均年収は単体・正社員ベース。連結3万人超の多くは海外・グループ社員のため水準が異なる

- 年功序列の色が強く、若手期は給与の伸びが緩やかという声がある(クチコミ・傾向)

社員のリアルな評判

公式情報だけでは見えにくい、現役・元社員の声から見た実態です(有価証券報告書(公式)+OpenWork等の社員クチコミ(体験談))。 研究開発力・ブランド・安定性・法令遵守意識の高さで「働きやすいホワイト企業」と評される傾向が強く、福利厚生や有給の取りやすさを評価する声が多い一方、年功序列による給与の伸びの緩やかさや20代の成長機会を課題に挙げる声もあります。

| 月平均残業(クチコミ) | 約24.7時間 |

|---|---|

| 有給消化率(クチコミ) | 約76.9% |

| 法令順守意識(クチコミ評価) | 4.9/5.0 |

評価する声

- 研究開発力・技術力が高く、生活に密着した製品を生み出せる誇り

- ブランド力・事業の安定性への安心感

- 福利厚生が手厚く、有給が比較的取りやすい

- 法令遵守・コンプライアンス意識が極めて高い健全な企業文化

気になる声

- 年功序列色が強く、若手期は給与・昇進の伸びが緩やか

- 20代の成長環境・人材の長期育成に物足りなさを感じる声

- 配属先によってキャリアが左右されやすい(特に技術職)との不安

- 大手らしい意思決定の遅さ・保守的な風土を挙げる声

花王って“ホワイト企業”って本当?

評判では「研究開発力」「安定性」「法令遵守意識の高さ」「働きやすさ」を評価する声が多いです。特にコンプライアンス意識の高さは社員クチコミでも高く評価されます(4.9/5.0という集計もある)。月平均残業はクチコミで約24.7時間、有給消化率は約76.9%とされ、ワークライフバランスは比較的取りやすい傾向です。

一方で「年功序列による給与の伸びの緩やかさ」「20代の成長環境」を課題に挙げる声もあります(いずれも社員クチコミ・傾向)。安定して長く働きたい人には好相性、若いうちから大きな裁量を求める人は要確認です。

沿革

花王は、1887年(明治20年)に長瀬富郎が東京・日本橋で創業した「長瀬商店」を源流とする。

1890年に高級化粧石けん「花王石鹸」を発売したのが社名の由来だ。

石鹸で培った油脂・界面活性剤の技術を土台に、洗剤・スキンケア・サニタリーへと事業を広げ、日用品の総合メーカーへ成長した。

化粧品事業の転機が、2006年のカネボウ化粧品の買収(約4,100億円)だ。

これにより化粧品で国内有数の地位を得た。

日用品で培った化学の力を、化粧品や新素材へと応用し続けているのが花王の歩みである。

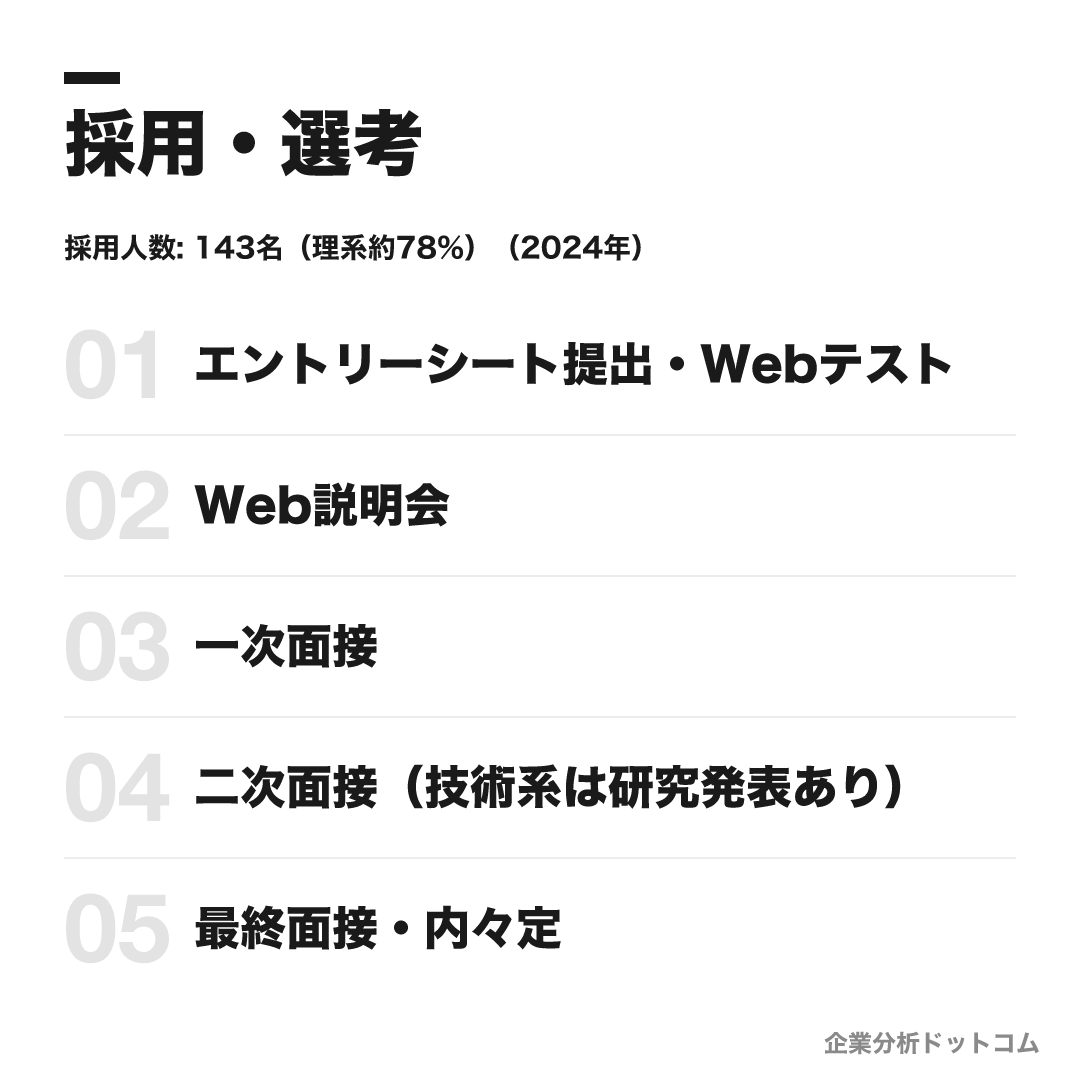

採用・選考

| 締切 | 要確認(最新は公式採用ページで確認)。2027年度は事務系が2026年2〜3月、技術系が2026年3月に応募締切(コースにより異なる)。 |

|---|---|

| 募集職種・コース | 事務系(会計財務・人事・マーケティング・商品開発・ケミカル営業・購買・品質保証等/多くが文理不問)と技術系(研究職・生産技術職/原則修士・博士修了見込み)の2系統で、技術系と事務系の併願が可能。消費財の店頭営業は別法人KCMKが採用する。 |

| 勤務地 | 本社(東京・日本橋茅場町)、すみだ事業場、和歌山・栃木・小田原などの工場・研究所、海外。配属先を限定した採用は行わず、転勤を伴う異動がある。 |

| 選考難易度・特徴 | 消費財・日用品大手として人気が高い。倍率は分母の取り方により推計20〜166倍と幅がある(いずれも非公式)。採用大学は旧帝大・早慶・GMARCH・関関同立・地方国立が中心で、理系が約78%と研究開発型の構造。初任給は学部264,400円・修士284,900円・博士322,800円(2026年度卒)で、賞与は年3回。 |

採用人数の推移

選考フロー

- エントリーシート提出・Webテスト

- Web説明会

- 一次面接

- 二次面接(技術系は研究発表あり)

- 最終面接・内々定

ES・自己分析でよく問われること

- 花王に応募したきっかけ

- 「花王ウェイ」についてどう思うか

- 入社後に取り組んでみたいこと

- 志望理由(他社では達成できない理由を踏まえて)・学生時代に力を入れたこと

面接で聞かれた質問例

- なぜ花王なのか(他社では達成できない理由)

- 「花王ウェイ」への共感

- 学生時代に力を入れたこと・苦労と克服

- 研究内容の説明(技術系)

インターンシップ

R&D(技術系・夏2週間程度)、デジタル戦略、会計財務などのコースで実施。参加者向けの説明会など一定のソフト優遇に言及する体験談があるが、早期選考直結ルートは公式に明文化されておらず要確認。

花王の新卒採用は、事務系と技術系の2系統で行われる(併願可)。

選考はES・Webテストから複数回の面接へと進み、技術系は面接で研究発表がある。最大の関門は面接で、「花王ウェイ」への共感が毎年問われる傾向だ。

- 「花王でなければならない理由」を、他社では達成できない理由として具体的に語れるようにしておく

- 企業理念「花王ウェイ」(現場主義・よきモノづくり・正道を歩む)を理解し、自分の経験と結びつける

- 会社・製品への理解を試す質問が多いので、好きな花王製品とその背景の技術まで調べておく

よくある質問

花王の年収・初任給はどのくらいですか?

- 有価証券報告書による平均年間給与は約810万円(2024年12月期・単体・平均40.8歳)です。初任給は学部264,400円・修士284,900円・博士322,800円(2026年度卒)で、賞与は年3回です。年功序列の色が強く、若手期は給与の伸びが緩やかという声もあります(クチコミ・傾向)。

花王の採用倍率・選考難易度は?

- 消費財・日用品大手として人気が高く、倍率は分母の取り方により推計20〜166倍と幅があります(いずれも非公式)。採用大学は旧帝大・早慶・GMARCH・関関同立・地方国立が中心で、理系が約78%と研究開発型の構造です。事務系と技術系の2系統で募集されます。

花王の採用は文系・理系どちらが多いですか?

- 2024年採用では理系が約78%を占め、研究開発型メーカーらしく理系比率が高い構造です。ただし事務系(会計財務・マーケティング・ケミカル営業など)は多くが文理不問で、文系も応募できます。技術系(研究職・生産技術職)は原則として修士・博士が対象です。

花王は働きやすいですか?ホワイト企業と聞きますが?

- 研究開発力・安定性・法令遵守意識の高さから「働きやすいホワイト企業」と評される傾向が強く、月平均残業はクチコミで約24.7時間、有給消化率は約76.9%とされます。一方で年功序列による給与の伸びの緩やかさや20代の成長機会を課題に挙げる声もあります(いずれも体験談)。

花王と資生堂の違いは?花王も化粧品をやっているのですか?

- 花王と資生堂は資本関係のない別企業です。花王はアタック・ビオレなどの日用品が主軸の総合メーカーで、化粧品も2006年に買収したカネボウ化粧品やSOFINAなどを展開します(売上の約15%)。一方の資生堂は化粧品専業です。花王は日用品+化学品の垂直統合が最大の特徴です。

基本情報

| 上場区分 | 東証プライム上場(証券コード4452) |

|---|---|

| 創業 | 1887年(長瀬富郎が東京・日本橋で長瀬商店を創業) |

| 本社 | 東京都中央区日本橋茅場町 |

| 代表者 | 長谷部佳宏(代表取締役 社長執行役員CEO) |

| 資本金 | 854億円 |

| 従業員数 | 連結31,514名・単体約7,800名(2024年12月末) |

| 売上高 | 連結1兆6,886億円(2025年12月期) |

| 海外売上比率 | 約43% |

| 連続増配 | 35期連続(2024年12月期・日本最長クラス) |

| 事業領域 | 日用品(コンシューマープロダクツ)と化学品(ケミカル)の両輪 |

同じ「ブライダル・美容・くらし」業界の企業

同業他社と並べて見ると、その会社ならではの強みや立ち位置が浮かび上がります。志望理由づくりの比較材料にどうぞ。

この企業に関連するコラム

企業研究の息抜きに、業界の比較や就活のリアルを扱った読み物もどうぞ。

最終更新: 2026-06-20