三菱UFJ銀行の強み・弱み・将来性を分析【2026年就活】|企業研究・選考対策

企業分析・就活ガイド

業界の基礎

就活生

編集部

銀行は、預金を集めて企業や個人に貸し出し、その利ざやや手数料で稼ぐ「金融インフラ」の中核である。

日本の銀行は、3つのメガバンクグループに集約されている。

- 三菱UFJフィナンシャル・グループ(MUFG):中核=三菱UFJ銀行

- 三井住友フィナンシャルグループ(SMFG):中核=三井住友銀行

- みずほフィナンシャルグループ:中核=みずほ銀行

その中で三菱UFJ銀行は、規模・グローバル度ともに最大という立ち位置にある。

国内最大の総合金融グループとしての圧倒的なスケールと、海外で稼ぐ力が、三菱UFJの色だ。

事業内容

ビジネスモデル

銀行業(預金・貸出・為替)を中核に、信託・証券・クレジットカード・リース・資産運用・海外商業銀行をグループで束ねる世界有数の総合金融グループ。国内最大手であると同時に、米モルガン・スタンレーへの約24%出資やアジアの商業銀行を通じた海外比率の高さが3メガの中でも際立つ。総資産は世界最大級。

法人・リテール/デジタル

国内の個人・中小企業向けに、対面とデジタルを最適に組み合わせて対応する。預金・住宅ローン・資産運用・相続・事業承継まで国内最大の顧客基盤を持つ。

預金・住宅ローン資産運用デジタルバンキングコーポレートバンキング/グローバルCIB

国内大企業からグローバル大企業まで、融資・決済・M&A・社債/株式引受を一体で提供する。証券機能を組み合わせた高付加価値ソリューションが強み。

大企業向け融資M&Aアドバイザリーシンジケートローングローバルコマーシャルバンキング(GCB)

アジアのパートナー銀行を通じた現地の商業銀行事業。タイ・クルンシィ、インドネシア・ダナモン等を連結子会社として持つ。

クルンシィ(タイ)ダナモン(インドネシア)セキュリティバンク(比)受託財産/市場

年金・資産運用・資産管理(受託財産)と、金利・為替・株式のセールス&トレーディング(市場)。預貸以外の収益の柱となる。

三菱UFJ信託銀行三菱UFJアセットマネジメントグローバルマーケッツ

銀行のビジネスは預金・貸出・為替を中核に利ざやと手数料で稼ぐが、三菱UFJを「ただの銀行」と捉えると本質を見誤る。

MUFGは、銀行に加えて信託・証券・カード・リース・資産運用・海外商業銀行までをグループで束ねる世界有数の総合金融グループだ。なかでも他の2メガと決定的に違うのが、海外利益が全体の約半分を占めるグローバル度の高さである。国内最大の顧客基盤という足腰の上に、アジア商業銀行やモルガン・スタンレー連携という海外の稼ぎが乗る——この二階建ての収益構造が、三菱UFJの規模を支えている。

なお就活で押さえたいのが二層構造だ。学生が入社するのは事業会社の三菱UFJ銀行(非上場)で、株式を上場し純利益・総資産を開示するのは親会社の三菱UFJフィナンシャル・グループ(MUFG・8306)である。数字はこのMUFG連結で語られる。

この会社の強み

3メガ最大・メガ初の純利益2兆円

MUFG連結純利益は2026年3月期に2兆4,272億円とメガバンク初の2兆円台に到達し3年連続で過去最高を更新。総資産431兆円・時価総額約42兆円(2026年7月13日にトヨタを抜き日本企業首位に浮上。日銀利上げによる「金利ある世界」への転換が背景で、金融機関の首位はバブル崩壊後初)で、純利益は2位SMFG(1.58兆円)の約1.5倍と、3メガで規模が突出する

モルガン・スタンレーへの約24%出資

2008年の金融危機時に約90億ドルを出資した米モルガン・スタンレーに、いまも約24%を持ち持分法で取り込む。2026年3月期はモルガン・スタンレー関連の利益貢献が約6,764億円とグループ純利益の約4分の1に達し、他メガにない米投資銀行とのアライアンスを持つ

アジア商業銀行の現地フルバンク網

タイのクルンシィ(アユタヤ銀行・約700店)、インドネシアのダナモン、フィリピンのセキュリティバンクなどアジアの銀行に累計140億ドル超を投じて連結子会社化。出資・支店中心のSMBC・みずほと異なり、海外に「現地フルバンク網」を保有する

銀行+信託+証券のフルライン総合金融

三菱UFJ銀行に加え、三菱UFJ信託銀行・三菱UFJモルガン・スタンレー証券・三菱UFJニコス・アコム・三菱UFJアセットマネジメントまで擁し、3メガで最も幅広い総合金融を構成する。預貸に依存しない手数料収益基盤が厚い

金利ある世界の最大の受益者

国内最大の預金・貸出基盤を背景に、日銀の金利正常化(金利ある世界)の恩恵を最も大きく取り込む。傘下行合算の実質業務純益は1兆3,653億円(前期の約2.3倍)に拡大し、純利益+30%の柱になった

5つの強みは、「規模」という一点に集約され、そこから派生していると読むのが正しい。

すべての出発点は、3メガ最大・メガ初の純利益2兆円という規模(①)だ。国内最大の預金・貸出基盤を持つからこそ、日銀の金利正常化=「金利ある世界」の最大の受益者(⑤)になり、実質業務純益が前期の約2.3倍に膨らんだ。

そして、その規模が稼いだ資本が海外と総合金融へ向かう。2008年に約90億ドルを投じたモルガン・スタンレーへの約24%出資(②)はいまやグループ純利益の約4分の1を生み、アジアでは出資・支店にとどまらない「現地フルバンク網」(③)を連結子会社として抱える。さらに銀行・信託・証券・カード・運用が揃うフルライン(④)が、預貸に依存しない手数料収益の厚みを生む。つまり三菱UFJの差別化の核は個々の事業ではなく、圧倒的な規模そのものが、金利・海外・総合金融という複数の利益源を同時に駆動しているという構造にある。

業績の推移(連結純利益)

銀行グループの実力は、連結純利益で測る。

| 決算期 | 連結純利益 | 備考 |

|---|---|---|

| 2023年3月期 | 1兆1,164億円 | ― |

| 2024年3月期 | 1兆4,907億円 | ― |

| 2025年3月期 | 1兆8,629億円 | 当時の過去最高 |

| 2026年3月期 | 2兆4,272億円 | メガバンク初の2兆円台・過去最高更新 |

| 2027年3月期(目標) | 2兆7,000億円 | 会社目標(4期連続最高益見込み) |

MUFG連結純利益は、2026年3月期にメガバンク初の2兆円台に到達した。

前期比+30%という大幅増益の主因は、日銀の金利正常化による国内預貸金利益の拡大と、海外・市場部門の好調だ。

総資産431兆円・ROE11.3%と、規模と資本効率を両立させつつある。

MUFGは業績予想に代えて純利益の「目標値」を開示しており、2027年3月期は2兆7,000億円を掲げる。最新の実績・計画はIRで要確認。

競合の中での立ち位置

同じメガバンクでも、各グループの戦い方は異なる。

| グループ | 中核銀行 | 特徴 | 三菱UFJとの違い |

|---|---|---|---|

| MUFG | 三菱UFJ銀行 | 3メガ最大。海外比率約45%でモルガン・スタンレー連携・アジア商業銀行網 | ― |

| SMFG | 三井住友銀行 | 機動的なM&A・高効率。Olive等の経済圏戦略 | 規模はMUFGが上回るが、SMBCは身軽さ・スピード・収益効率で勝負 |

| みずほFG | みずほ銀行 | 銀・信・証一体運営(OneMIZUHO)。国内顧客密着 | 海外比率はMUFGが大きく上回る。みずほは国内寄り |

| りそなHD | りそな銀行 | リテール・国内中心。信託機能あり | 規模・海外は限定的。地域・個人に密着 |

| ゆうちょ銀行 | ゆうちょ銀行 | 国内個人預金中心の運用主体 | 総合金融の多角化は限定的 |

考え方として、三菱UFJは「規模そのもの=世界有数のメガ」という軸で、他の2メガと一線を画す。

機動力・効率を求めるならSMBC、国内密着ならみずほが近いが、世界有数のスケールとグローバルな舞台で勝負したいなら三菱UFJが際立つ。

今後の展望

ビジョン

パーパス「世界が進むチカラになる。」/中期経営計画(2024〜2026年度)

MUFGの存在意義は「世界が進むチカラになる。」。2024〜2026年度の中期経営計画を「『成長』を取りにいく3年間」と位置づけ、金利ある世界への移行などの環境変化を機会と捉える。最重要の財務目標にROEを置き、規模を生かした成長と資本効率の両立を狙う。

数値目標

| グループ連結純利益(2026/3期(実績)) | 2兆4,272億円 |

|---|---|

| グループ連結純利益(2027/3期(会社目標)) | 2兆7,000億円 |

| ROE(中計目標(実績11.3%)) | 12%程度 |

| 年間配当(2026/3期→2027/3期) | 86円→96円(予想) |

注力施策

金利ある世界での成長

国内最大の預貸金基盤を生かし、金利正常化による国内預貸金利益を取り込む。法人×ウェルスマネジメントやGCIB・市場の一体運営も強化する。

アジア・グローバルの強化

タイ・インドネシア等のアジア商業銀行(アジアプラットフォーム)と、米モルガン・スタンレーとの戦略提携を軸に、海外で稼ぐ力を高める。海外利益は約半分を占める。

株主還元と資本効率

利益成長に応じた累進的な増配(2026年3月期86円→2027年3月期予想96円)と自己株取得を継続。政策保有株式を中計3年で約3,500億円削減し、ROE12%をめざす。

ガバナンス・企業変革

貸金庫窃盗事件などを受けた再発防止策を実行し、カルチャー改革・人的資本強化・AI/データ基盤構築を進める。

ロードマップ

2006

東京三菱銀行とUFJ銀行が合併し三菱東京UFJ銀行が発足

2008

金融危機時に米モルガン・スタンレーへ約90億ドルを出資

2018

三菱UFJ銀行へ改称

2022

米MUFGユニオンバンクをUS Bancorpへ売却(米リテール撤退・資本効率重視)

2026/3

MUFG連結純利益がメガバンク初の2兆円台(過去最高)

2026/4

半沢淳一がMUFG社長グループCEOに昇格/大澤正和が三菱UFJ銀行頭取に就任

将来性を読むうえでの軸は、堅実な巨艦が「守り」から「攻め」へ舵を切っていることだ。

三菱UFJのカルチャーは国内最大の総合金融グループとしての堅実さ・安定感に根があるが、中期経営計画を「『成長』を取りにいく3年間」と位置づけ、最重要目標にROE(12%程度)を据えた。金利ある世界やグローバル化という追い風を、規模を武器に利益とROEへ変えにいく姿勢を強めている。

一方で、この規模ゆえの重さも課題だ。貸金庫窃盗事件を受けた再発防止やガバナンス・カルチャー改革は、巨大組織が成長を取りにいくうえで避けて通れない宿題でもある。面接では「規模を活かした成長」と「巨大組織の規律」をどう両立させるか、という当事者視点を持てるかが理解の深さを分ける。

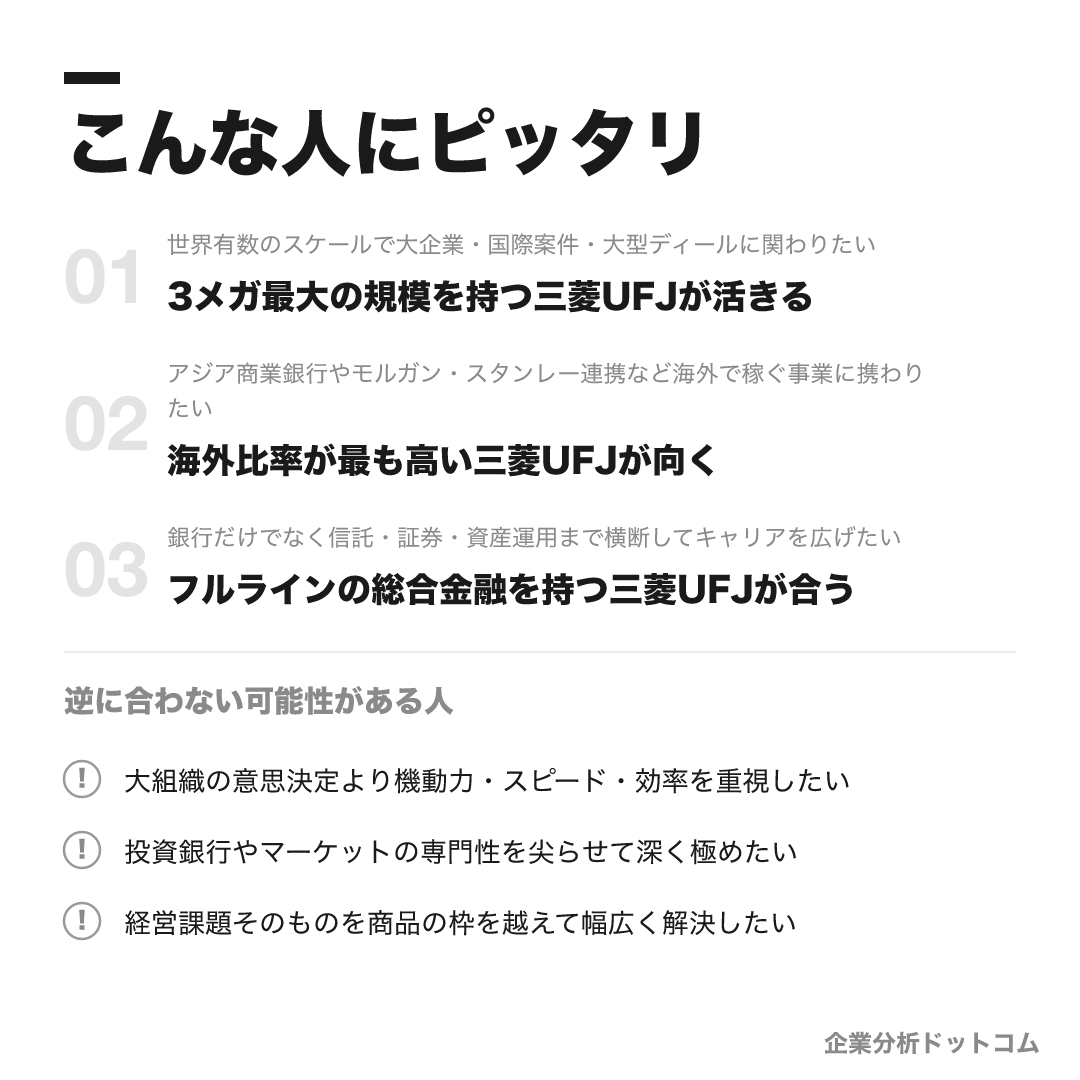

こんな人にピッタリ

世界有数のスケールと、モルガン・スタンレー連携やアジア商業銀行網といったグローバルな舞台で、大企業・国際案件・大型ディールに当事者として関わりたい人。

世界有数のスケールで大企業・国際案件・大型ディールに関わりたい

3メガ最大の規模を持つ三菱UFJが活きる

アジア商業銀行やモルガン・スタンレー連携など海外で稼ぐ事業に携わりたい

海外比率が最も高い三菱UFJが向く

銀行だけでなく信託・証券・資産運用まで横断してキャリアを広げたい

フルラインの総合金融を持つ三菱UFJが合う

逆に合わない可能性がある人

志望度を上げる前に、入社後のギャップになりやすい観点も確認しておきたいポイントです。

大組織の意思決定より機動力・スピード・効率を重視したい

身軽なM&Aと高効率を志向するSMBCなどの方が合う場合があります。

投資銀行やマーケットの専門性を尖らせて深く極めたい

証券専業や外資系の方が合う場合があります。

経営課題そのものを商品の枠を越えて幅広く解決したい

コンサルティング会社の方が合う場合があります。

求める人物像

「世界が進むチカラになる」に共感できる人

MUFGのパーパス「世界が進むチカラになる。」に共感し、社会・顧客の課題解決を自らの使命として行動できる人。

信頼と責任を体現できる人

金融の根幹である誠実さと責任感(Integrity and Responsibility)を持ち、顧客・社会との信頼を一つひとつ積み上げられる高い倫理観のある人。

プロ意識とチームワークを持つ人

専門性を磨き続けるプロフェッショナリズムと、多様なメンバーが集まってチームで難題に向き合う協働姿勢を両立できる人。

挑戦と成長を続けられる人

時代の変化を先読みし、多様な分野で挑戦できる人材を求める。自ら考え・判断し・行動する主体性と、困難を乗り越える成長意欲を持つ人。

入社後のキャリアパス

入社時(導入研修)

社会人・銀行員としての心構えと基礎知識・基本動作を習得します。詰め込みでなく「自ら主体的に考え行動する」こととチームワークを重視するカリキュラムです。

2〜5年目(若手育成期)

リテール・法人・市場・海外などの業務を配属先のOJTで経験し、専門性の土台を形成します。若手にも一定の裁量が与えられます。

専門性深化・キャリア選択期

法人・ウェルスマネジメント・海外・投資銀行・M&A・市場・システム/デジタルなど多様なフィールドへ。社内公募制度(Job Challenge)で銀行・信託・証券間の希望ポストに応募することもできます。

海外・専門人材

国内外の大学院留学制度やトレーニー派遣でグローバル人材を育成します。資格取得支援や学習支援も手厚く、専門人材としてのキャリアも描けます。

総合職は採用コースに沿って配属され、現場のOJTを軸に育成される。

若手期には、リテール・法人・市場・海外などの業務を経験し、専門性の土台を作る。

三菱UFJの特徴は、グループ横断で挑戦できる仕組みだ。

社内公募制度「Job Challenge」では、銀行・信託・証券の間で希望するポストに応募できる。

国内外の大学院留学制度やトレーニー派遣でグローバル人材を育て、資格取得支援などの学習支援も手厚い。

総合職は勤務地区分Ⅰ(全国・海外)からⅢ(転居なし)まで選べ、「総合職(特定)」では管理職昇格まで転居なしで地域に根ざしたキャリアを描くこともできる。

年収・待遇

三菱UFJ銀行は有価証券報告書で単体の平均年間給与を開示している。ここでは有報の公式値・公式募集要項の初任給と、社員クチコミ(体験談)を出典を分けて整理する(2026年6月時点)。

初任給

| 大学卒(公式・2026年度・支援金含む) | 月額300,000円 |

|---|---|

| 修士了(公式・2026年度) | 月額310,000円 |

| 博士了(公式・2026年度) | 月額330,000円 |

平均年収(出典別)

| 公式(有価証券報告書・三菱UFJ銀行単体・2024年3月期) | 約813万円(平均年齢39.6歳) |

|---|---|

| OpenWorkクチコミ(体験談) | 約793万円(回答者1,817名)。総合職約875万円・営業約781万円との声 |

年次・役職別の目安

| 30歳前後 | 780〜900万円が目安(媒体推計・非公式) |

|---|---|

| 課長クラス | 1,200〜1,400万円が目安(媒体推計・非公式) |

| 部長クラス | 2,000万円超の可能性(媒体推計・非公式) |

待遇の特徴

- 2023年に初任給を5万円引き上げ(実質賃上げ7%超)。若手期は同年代比で標準的で、管理職昇格後に差がつく構造とされる(傾向)

- 「年収が下がる」は主に従来の役職定年(55歳)に起因したが、2027年度から定年を60歳→65歳へ延長し55歳での自動的な処遇引き下げを廃止する方針(媒体・傾向)

- 有報の平均年間給与は全社員の単純平均で、若手中心のクチコミ平均とは差が出る(出所の違いに注意)

社員のリアルな評判

公式情報だけでは見えにくい、現役・元社員の声から見た実態です(OpenWork等の社員クチコミと公式の人事・サステナビリティ情報)。 メガバンク最大手としての圧倒的な安定性・ブランド、業界最高水準の福利厚生、体系的な教育と自己申告型のキャリア機会を評価する声が多く挙がります。一方で、年功序列・年次管理の色が残る点、全国・海外転勤、成熟産業ゆえの調整業務の多さを指摘する声もあります。「世界有数のスケールでグローバルに働きたい」人に合う傾向です。

| 月平均残業(クチコミ) | 約28.4時間(部署差あり) |

|---|---|

| 有給消化率(クチコミ) | 約75.9%(業界平均より高め) |

| 男性育休取得率 | ほぼ100%(2019年からメガバンク初の育休1カ月を実質義務化) |

評価する声

- 国内最大の総合金融グループ傘下で、メガバンクとしての安定感・社会的信用が高い

- 業界最高水準の福利厚生と、病気・休暇など万一の制度も手厚い

- 体系的な教育・自己申告型のキャリア機会と、海外を含む成長機会がある

気になる声

- 実力評価が進む一方で、年功序列・年次管理の色が残ると指摘する声がある傾向

- 概ね数年ごとの全国・海外転勤があり、転居を伴う異動が前提になりやすい傾向

- 成熟産業・大組織ゆえに調整業務の比重が高く、若手の裁量が見えにくい局面があるという声がある傾向

三菱UFJって実際、働きやすいの?年収は?

評判は、「最大手の安定とブランド」と「成熟・大組織ゆえの重さ」が表裏一体になっています。

メガバンク最大手としての安定性・業界最高水準の福利厚生・体系的な教育と自己申告型のキャリア機会を評価する声が多い一方、年功序列・年次管理の色が残る点、全国・海外転勤、成熟産業ゆえの調整業務の多さを課題に挙げる声もあります(いずれも社員クチコミ・傾向)。

裏返せば、スピードや若手の早期裁量を最優先する人には物足りず、圧倒的な安定基盤の上で腰を据えてグローバルに働きたい人に報われる環境です。なお年収は有報の平均年間給与(約813万円・2024年3月期・単体)とクチコミ投稿平均(約793万円)で回答者構成による差が出る点に注意してください。

沿革

三菱UFJ銀行は、2006年に東京三菱銀行とUFJ銀行が合併して発足した「三菱東京UFJ銀行」を前身とする。

源流をたどると、1880年代の三菱(三菱為換店)、三和銀行、東海銀行など、日本の近代金融を支えた複数の名門銀行に行き着く。

東京三菱(三菱系)とUFJ(三和・東海系)という二つの大きな流れが一つになったのが、いまの三菱UFJ銀行だ。

2018年に「三菱UFJ銀行」へ改称し、2008年の金融危機時にはモルガン・スタンレーへ出資して米国に足場を築いた。

複数の名門が結集した歴史こそ、三菱UFJの規模とネットワークの土台になっている。

採用・選考

| 締切 | 要確認(コース・年度ごとに異なる。最新のエントリー締切は公式マイページで確認)。 |

|---|---|

| 募集職種・コース | 総合職のコース別採用で、オープン/グローバル/カスタマーサービス/トレードビジネス/フィナンシャル・エンジニアリング/戦略財務/システム・デジタル/ウェルスマネジメント/グローバル・マーケッツの9コース。管理職まで転勤のない「総合職(特定)」もある(旧BS職=一般職相当は2023年度に総合職へ統合)。勤務地は区分Ⅰ(全国・海外)/Ⅱ(国内ブロック)/Ⅲ(転居なし)から選択する。 |

| 勤務地 | 全国・海外(区分により範囲が異なる)。本店は東京・丸の内。 |

| 選考難易度・特徴 | 就活人気は上位クラスで、特に文系。倍率は媒体推計でエントリー数から約80〜100倍とされる(非公式)。採用大学は慶應・早稲田・東大・京大・一橋などの難関大が中心だが、全国採用で母数が大きく中堅・地方大からの採用実績も一定数あり、極端な学歴フィルターとは言い切れない(公式見解は非公開)。リクルーター制を採らないオープンな選考が特徴で、面接は人物・価値観の一貫性を深く問う傾向。 |

採用人数の推移

選考フロー

- エントリーシート提出

- WEBテスト(TG-WEB等/年度・コースで異なる)

- 一次面接(オンライン)

- 二次面接(オンライン)

- 最終面接(対面・合格で内々定)

ES・自己分析でよく問われること

- 学生時代に力を入れて取り組んだこと(背景・行動・成果)

- 三菱UFJ銀行の志望動機

- 希望コースとその理由

面接で聞かれた質問例

- なぜ金融か・なぜ銀行か・なぜメガバンクか・なぜ三菱UFJか(4段で問われる傾向)

- 学生時代の経験の深掘り(価値観の一貫性)

- 入社後にやりたい仕事

- 希望コースを選んだ理由

インターンシップ

法人営業・カスタマーサービス・システム/デジタル・ウェルスマネジメント・グローバルマーケッツなどコース別のインターン・ワークショップがある。参加者に早期選考・優遇があるとされるが、公式に「選考直結」の明記はなく要確認。最新は公式マイページで確認。

三菱UFJ銀行の選考は、ES・WEBテストから複数回の面接へと進む。

最大の特徴は、リクルーター制を採らないオープンな選考と、価値観の一貫性を問う面接だ。

定番の質問が「なぜ金融か・なぜ銀行か・なぜメガバンクか・なぜ三菱UFJか」という4段の問いである。

- この4段の問いに、規模・グローバル・総合金融という三菱UFJの強みとセットで答えられるようにする

- 学生時代の経験を、価値観の一貫性まで遡って説明できるようにする

- 9つの採用コースの中からなぜそのコースかを語れるようにする

よくある質問

三菱UFJ銀行の年収・初任給は?「低い・下がる」と言われるのはなぜ?

- 有価証券報告書による平均年間給与は約813万円(2024年3月期・三菱UFJ銀行単体・平均39.6歳)です。社員クチコミ平均は約793万円(体験談)。初任給は2023年に5万円引き上げられ、大卒で月30万円(公式・2026年度)です。「低い・下がる」と言われるのは、若手期は同年代比で標準的で管理職昇格後に差がつく構造と、従来の役職定年(55歳)が背景ですが、2027年度から定年65歳への延長と55歳での処遇引き下げ廃止が予定されています。

三菱UFJ銀行の就活の難易度・倍率は?

- 就活人気は上位クラスで、特に文系で高いです。倍率はエントリー数から媒体推計で約80〜100倍とされます(非公式)。リクルーター制を採らないオープンな選考が特徴で、「なぜ金融・なぜ銀行・なぜメガバンク・なぜ三菱UFJ」を4段で語れるか、価値観の一貫性を深く問われる傾向です。

三菱UFJ銀行に学歴フィルターはある?採用大学は?

- 採用大学は慶應・早稲田・東大・京大・一橋などの難関大が中心ですが、全国採用で母数が大きく中堅・地方大からの採用実績も一定数あり、極端な学歴フィルターとは言い切れません。公式見解は非公開です。選考では人物・価値観が重視される傾向です。

三菱UFJ銀行の採用コース(総合職・特定)の違いは?

- 総合職はオープンやグローバルなど9コースのコース別採用で、勤務地を区分Ⅰ(全国・海外)/Ⅱ(国内ブロック)/Ⅲ(転居なし)から選びます。これとは別に、管理職になるまで転居を伴う転勤がない「総合職(特定)」もあります。旧BS職(一般職相当)は2023年度に総合職へ統合されました。年収・処遇は勤務地区分やコースで差が出る設計です。

三菱UFJ銀行の強みは何ですか?SMBCなど他のメガバンクとの違いは?

- 最大の特徴は3メガで最大の規模で、MUFG連結純利益は2026年3月期にメガ初の2兆円台(2兆4,272億円)、総資産431兆円・時価総額約42兆円(2026年7月にトヨタを抜き日本企業首位)といずれも首位です。米モルガン・スタンレーへの約24%出資や、タイ・クルンシィなどアジアの商業銀行を連結子会社化した「現地フルバンク網」で海外利益が約半分を占める点も、機動力・効率を重視するSMBCとの違いです。

基本情報

| 上場区分 | 非上場(親会社・MUFG=証券コード8306が東証プライム/NY上場) |

|---|---|

| 設立・源流 | 2006年に東京三菱銀行とUFJ銀行が合併し三菱東京UFJ銀行が発足/2018年に三菱UFJ銀行へ改称(源流は1880年代の三菱・三和・東海など) |

| 本店 | 東京都千代田区丸の内 |

| 代表者 | 大澤正和(三菱UFJ銀行 頭取・2026年4月就任)/半沢淳一(MUFG 社長グループCEO・2026年4月就任) |

| 資本金(三菱UFJ銀行) | 1兆7,119億円 |

| 従業員数(三菱UFJ銀行) | 約31,427名(2025年3月末) |

| グループ連結純利益 | 2兆4,272億円(2026年3月期・MUFG連結・過去最高) |

| グループ総資産 | 431兆円(2026年3月末・世界有数) |

| 時価総額(MUFG) | 約42兆円(2026年7月13日にトヨタを抜き日本企業首位。金融機関の首位はバブル崩壊後初) |

| 事業領域 | 銀行(預金・貸出・為替)を中核に、信託・証券・カード・リース・資産運用・海外商業銀行の総合金融 |

同じ「金融」業界の企業

同業他社と並べて見ると、その会社ならではの強みや立ち位置が浮かび上がります。志望理由づくりの比較材料にどうぞ。

最終更新: 2026-06-15