日本生命保険の強み・弱み・将来性を分析【2026年就活】|企業研究・選考対策

企業分析・就活ガイド

業界の基礎

就活生

編集部

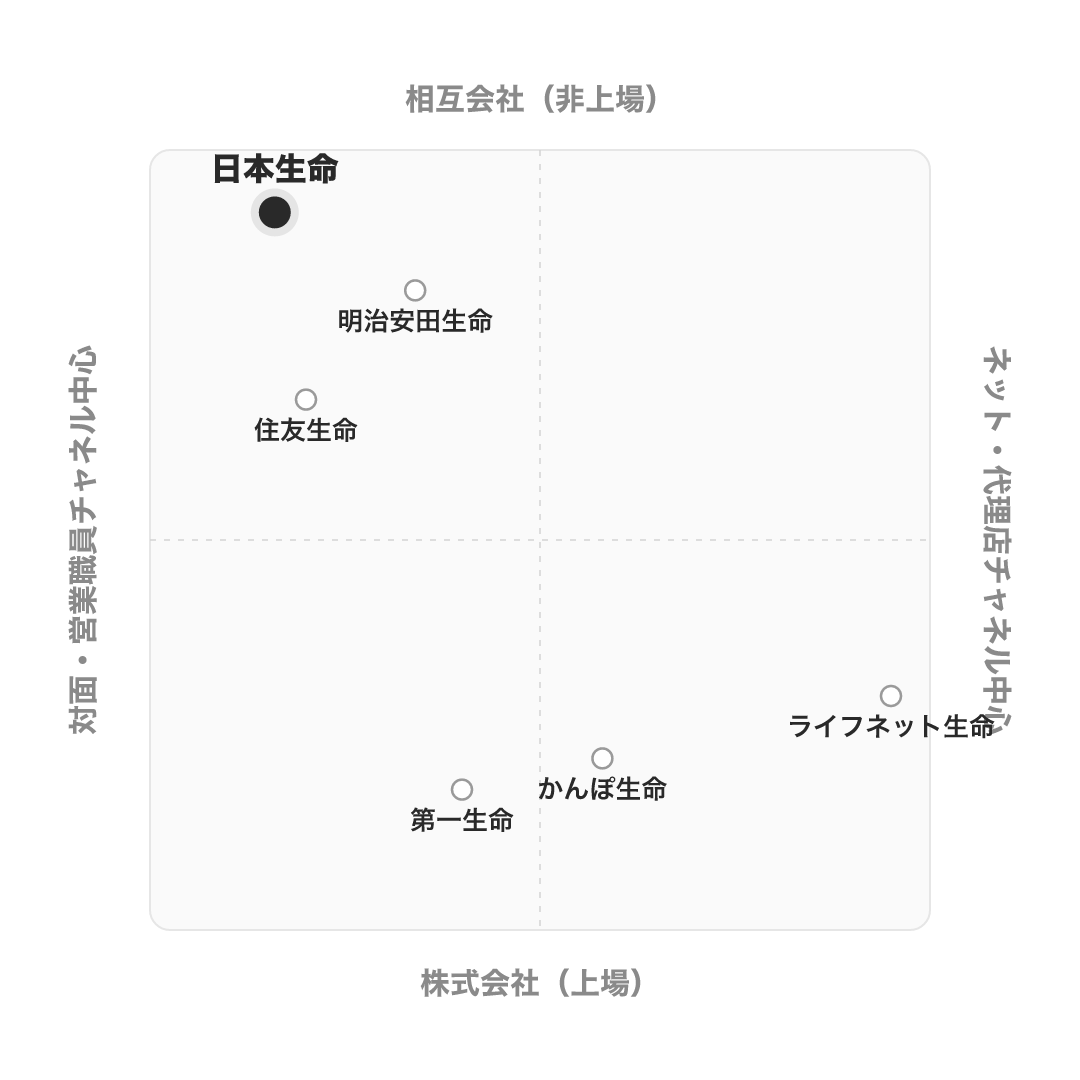

生命保険会社は、企業の形態と販売チャネルで性格が大きく分かれる。

株式を発行する「株式会社」か、契約者が会社の構成員となる「相互会社」か。そして、対面の営業職員が売るか、ネットや代理店で売るか。

その中で日本生命は、相互会社×営業職員チャネルの国内最大手という、業界の王道を最も大きく体現する存在だ。

主要なプレイヤーを並べると、日本生命の位置が見えてくる。

- 相互会社(大手3社): 日本生命、明治安田生命、住友生命

- 株式会社・上場: 第一生命、かんぽ生命

- 対面コンサル型: ソニー生命(ライフプランナー)

- ネット直販: ライフネット生命

日本生命は保有契約・総資産で業界首位。生保業界そのものを象徴する会社である。

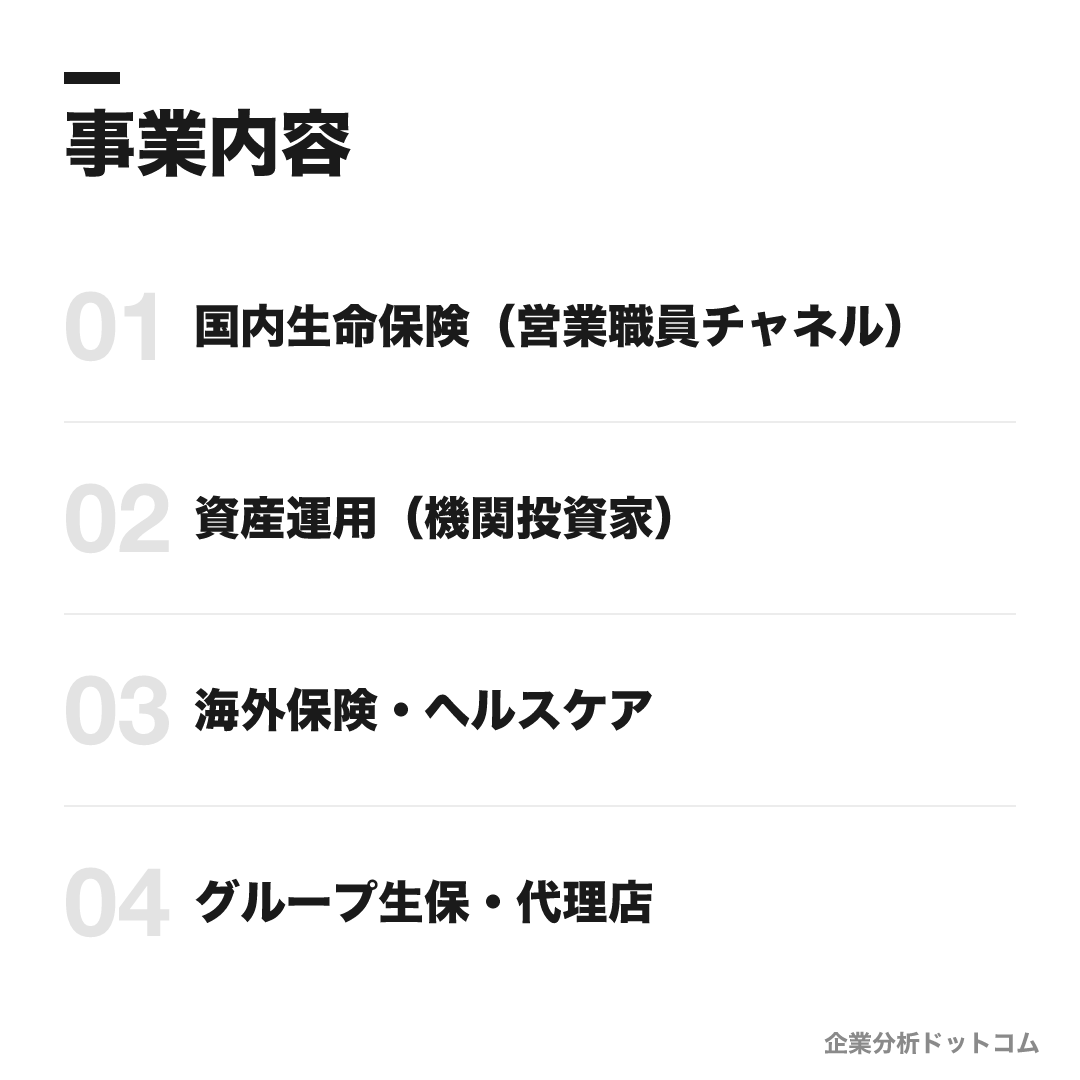

事業内容

ビジネスモデル

約4.8万人の営業職員による対面販売を軸とした国内生保最大手。同時に約96兆円の総資産を運用する日本最大級の機関投資家でもある。相互会社ゆえの長期目線を活かし、近年は大型の海外M&Aと介護・医療への多角化でグループの収益源を広げている。

国内生命保険(営業職員チャネル)

中核事業。全国の支社網と約4.8万人の営業職員(ニッセイ・レディ)による対面販売で、死亡保障・医療・年金などを提供する。職域営業の基盤が厚く、契約継続率も高い。

死亡保障医療・がん保険個人年金団体保険資産運用(機関投資家)

一般勘定約80兆円を運用する日本最大級の機関投資家。国内外の株式・債券・不動産・オルタナティブに分散投資し、利息配当金収入がグループ基礎利益を支える。

国内外株式・債券不動産ニッセイアセットマネジメント海外保険・ヘルスケア

コアブリッジ(米)・レゾリューションライフ(豪)などのM&Aで海外保険を拡大し、ニチイHD買収で介護・医療・保育へ進出。「安心の多面体」として保険周辺へ多角化する。

コアブリッジレゾリューションライフニチイHDグループ生保・代理店

大樹生命(旧三井生命)、乗合代理店向けのはなさく生命、富裕層向けのニッセイ・ウェルス生命など、複数ブランドで多様なチャネル・顧客層をカバーする。

大樹生命はなさく生命ニッセイ・ウェルス生命

日本生命のビジネスモデルには二つの顔がある。約4.8万人の営業職員(ニッセイ・レディ)による対面販売の「保険会社」としての顔と、約96兆円の総資産を運用する日本最大級の機関投資家としての顔だ。契約者から預かった保険料の運用収益が利益の柱になるため、保険販売と資産運用は表裏一体で動く。

相互会社という形態

日本生命は株式会社ではなく相互会社だ。株主がおらず、契約者一人ひとりが「社員」として会社を構成する(株主総会に相当するのが「総代会」)。

この形態の最大の利点は、株主の短期的な利益圧力を受けないこと。だからこそ、十年単位の長期運用や、1兆円規模の海外M&Aといった先行投資に踏み切れる。近年、保険の枠を超えて介護・医療のニチイHDや海外保険をグループに取り込み「安心の多面体」へ変貌できているのも、この組織形態が裏で効いているからだ。

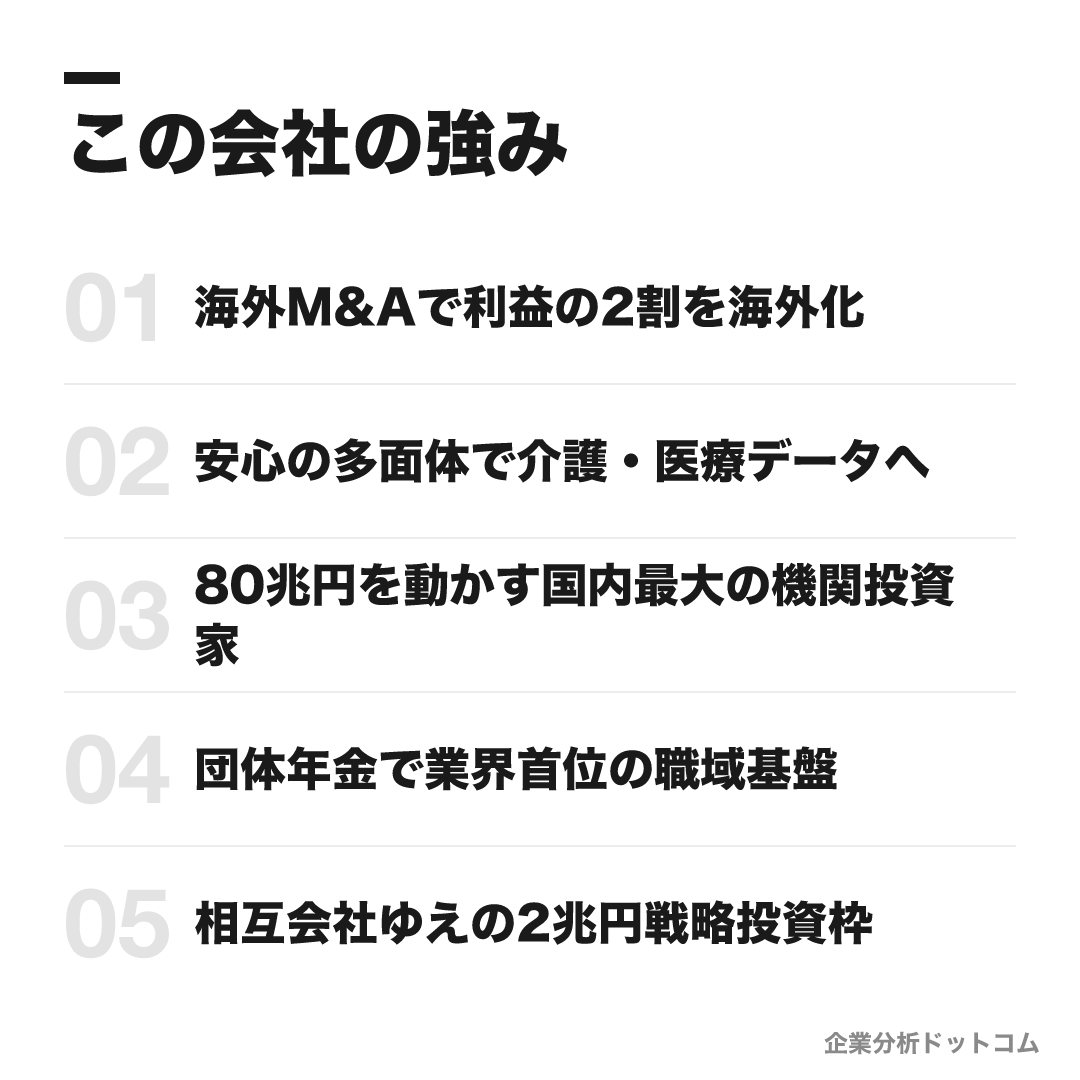

この会社の強み

海外M&Aで利益の2割を海外化

豪レゾリューションライフを約1.2兆円で完全子会社化(2025年完了・日本の保険業界で過去最大のM&A)し、米コアブリッジへも約2割出資。グループ基礎利益に占める海外比率を約4%から約20%へ引き上げる、国内市場縮小へのヘッジ戦略

安心の多面体で介護・医療データへ

介護・医療事務・保育で国内トップシェアのニチイHDを約2,100億円で買収し、医療データ分析のMDVもTOB。保険に隣接するヘルスケア基盤を実物事業として囲い込み、「安心の多面体」への多角化を進める

80兆円を動かす国内最大の機関投資家

単体一般勘定約80兆円・連結総資産約96兆円を運用する日本最大級の機関投資家。クレジット・オルタナティブ資産をニッセイアセットマネジメントへ集約し運用を高度化。市場への影響力そのものが差別化要素

団体年金で業界首位の職域基盤

企業の団体年金(DB/DC)で業界首位、約6兆円の資産を運用し契約団体は約5,000。総合福祉団体定期保険など団体保険・企業年金で大企業の福利厚生に深く食い込む「職域」の厚みを持つ

相互会社ゆえの2兆円戦略投資枠

株主のいない相互会社ゆえ短期利益圧力を受けず、中期計画で2兆円超の戦略投資枠を設定。VC・スタートアップ投資や脱炭素5,000億円など、長期目線の先行投資を実行できる組織形態が裏の強み

5つの強みは「業界首位の安定企業」という表の顔の裏で、実は一つの因果でつながっている。

起点は相互会社という組織形態(⑤)だ。株主のいない日本生命は短期利益の圧力を受けず、中期計画で2兆円超の戦略投資枠を設定できる。この「腰を据えられる」体力こそが、人口減で縮む国内市場へのヘッジとして海外M&A(①)に1兆円超を投じ、介護・医療データ(②)を実物資産として囲い込む大胆な多角化を可能にしている。

そしてその原資を生むのが、約96兆円を運用する国内最大級の機関投資家(③)としての運用力と、団体年金首位という職域基盤(④)だ。営業職員チャネルの厚みと並ぶこの法人・運用の強さが利益を支え、それを長期投資へ回す——「長期目線で稼ぎ、長期目線で投資する」循環が、株主圧力に縛られる上場生保には真似しにくい日本生命の独自性である。

業績の推移(グループ基礎利益)

業績は金利上昇と株高を追い風に、過去最高を更新している。

| 決算期 | グループ基礎利益 | 当期純剰余 |

|---|---|---|

| 2023年3月期 | 7,640億円 | 4,124億円 |

| 2025年3月期 | 1兆109億円 | 4,354億円 |

| 2026年3月期 | 1兆3,016億円 | 6,064億円 |

「基礎利益」とは、保険・運用の本業から得た利益で、一般企業の営業利益に近い指標だ。

2025年3月期に業界で初めて1兆円を突破し、2026年3月期は1兆3,016億円と過去最高を更新した。単体でも初めて1兆円を超えた。

押し上げたのは、金利上昇と株式配当の増加による運用収益だ。日本の低金利環境の転換が、巨大な運用資産を持つ日本生命の利益を大きく伸ばしている。

なお相互会社のため、見るべき指標が上場企業と異なる。「売上」は保険料等収入、健全性は経済価値ベースのESR(経済価値ベースのソルベンシー比率)などで判断する。

株主への配当ではなく契約者への配当に利益を還元するのが、相互会社である日本生命の特徴である。

競合の中での立ち位置

同じ生命保険でも、各社の形態とチャネルは大きく異なる。

| 会社 | 形態 | 主力チャネル | 日本生命との違い |

|---|---|---|---|

| 日本生命 | 相互会社 | 営業職員 | 保有契約・総資産で業界首位。基礎利益も初の1兆円超 |

| 明治安田生命 | 相互会社 | 営業職員 | 同じ相互会社の大手だが規模は日本生命が上 |

| 住友生命 | 相互会社 | 営業職員+Vitality | 健康増進型保険Vitalityに特色 |

| 第一生命 | 株式会社(上場) | 営業職員+代理店 | 株式会社化・持株会社体制で資本市場を活用 |

| かんぽ生命 | 株式会社(上場) | 郵便局窓口 | 郵便局ネットワークという独自チャネル |

| ライフネット生命 | 株式会社(上場) | ネット直販 | 対面を介さないデジタル完結型 |

日本生命の位置は「相互会社×営業職員チャネル」の象限の最も典型的かつ最大手だ。

第一生命が株式会社化して資本市場を活用する道を選んだのに対し、日本生命は相互会社のまま長期目線を貫く。同じ生保でも、この企業形態の違いが経営スタイルを大きく分けている。

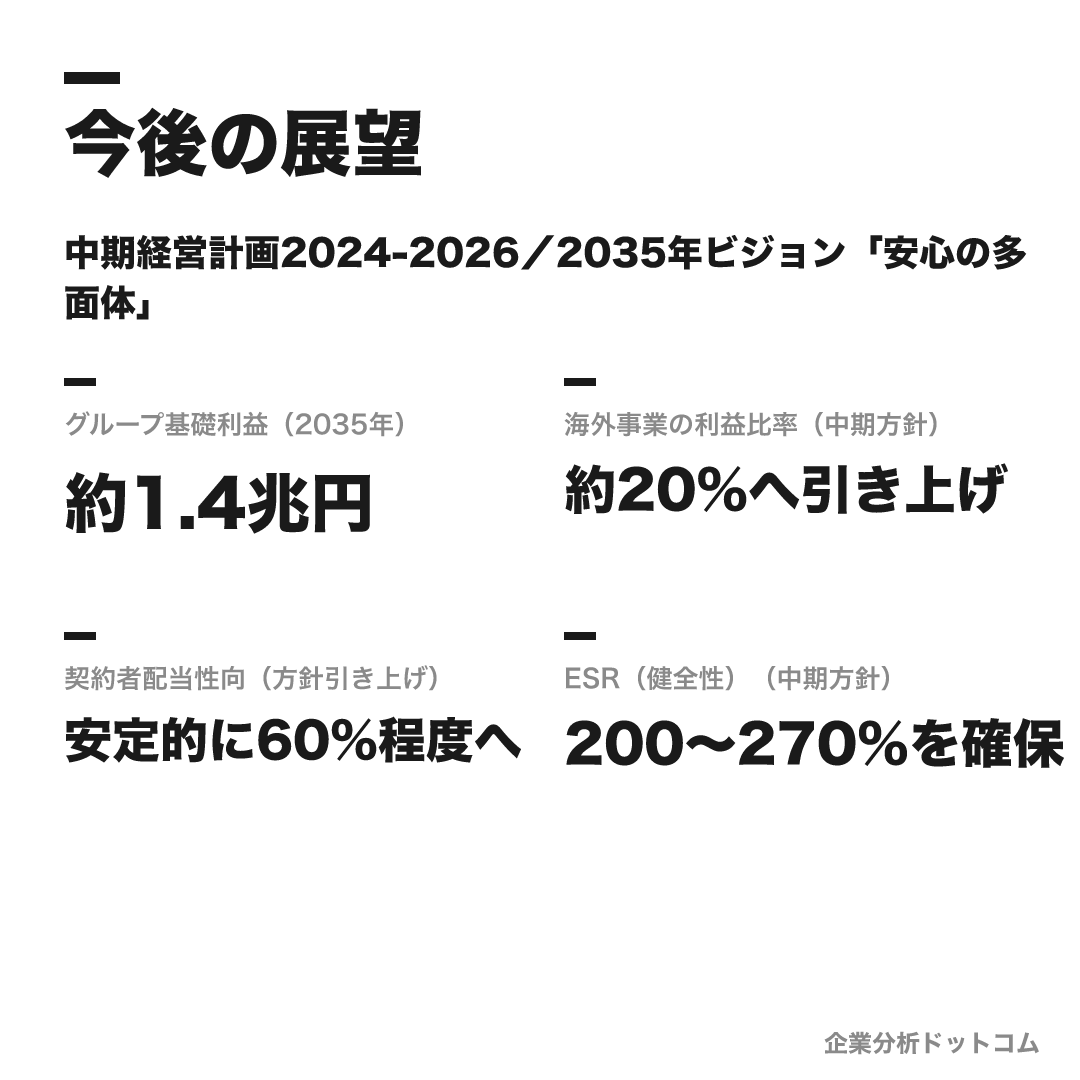

今後の展望

ビジョン

中期経営計画2024-2026/2035年ビジョン「安心の多面体」

2024〜2026年度の中計テーマは「期待を超える安心を、より多くのお客様へ。」。2035年に目指す企業像を「安心の多面体」と定め、生命保険を中心にアセットマネジメント・ヘルスケア・介護・保育など多様な安心を提供する企業グループを目指す。グループ基礎利益を2035年に約1.4兆円(現行の約2倍)へ引き上げる方針。

数値目標

| グループ基礎利益(2035年) | 約1.4兆円 |

|---|---|

| 海外事業の利益比率(中期方針) | 約20%へ引き上げ |

| 契約者配当性向(方針引き上げ) | 安定的に60%程度へ |

| ESR(健全性)(中期方針) | 200〜270%を確保 |

注力施策

国内保険事業のバリューアップ

営業職員チャネルを軸に、医療・年金・貯蓄性商品で保険業績を拡大。新契約価値の向上を図る。

安心の多面化(非保険領域)

ニチイHD買収による介護・医療・保育や、医療データ分析(MDV)など、保険に隣接するヘルスケア領域へ多角化する。

海外事業の拡大

コアブリッジ・レゾリューションライフなどの海外保険・アセットマネジメントへの出資で、海外の利益貢献を引き上げる。

財務戦略と契約者還元

巨額の運用資産でレジリエントなポートフォリオを構築し、契約者配当性向を安定的に60%程度へ引き上げる方針。

ロードマップ

2016

三井生命を子会社化(2019年に「大樹生命」へ社名変更)

2018

マスミューチュアル生命を子会社化(2019年に「ニッセイ・ウェルス生命」へ)

2024/6

介護・医療・保育のニチイHDを約2

2024/12

米コアブリッジへ約5

2025/4

朝日智司氏が社長に就任(会長は清水博氏)

2025/10

レゾリューションライフの完全子会社化が完了(保険業界過去最大M&A)

2026/3期

グループ基礎利益1兆3

将来性を読む軸は、「安心の多面体」という2035年ビジョンが理念ではなく実物投資で裏打ちされている点にある。

1889年創業の老舗らしい安定志向・堅実な社風は、相互扶助という生保の原点を相互会社という形態で体現したものだ。だがその堅さは保守の言い訳ではなく、株主圧力を受けない長期目線を武器に、海外M&Aと介護・医療への多角化という攻めの投資へ転化されている。「堅実だが、生保の枠を超えて変わろうとしている会社」という二面で読むのが、日本生命の将来性の捉え方になる。

こんな人にピッタリ

業界No.1の安定基盤と巨額の運用力を土台に、保険から介護・海外まで広がる事業のスケールの中で長く働きたい人。

業界No.1・最大手の安定基盤の中でスケールの大きな仕事がしたい

保有契約・総資産で首位の日本生命が合う

巨額の運用力や機関投資家としての影響力に関わりたい

約96兆円を運用する日本生命が活きる

相互会社ゆえの長期目線・腰を据えた経営に共感する

株主圧力のない日本生命が向く

逆に合わない可能性がある人

志望度を上げる前に、入社後のギャップになりやすい観点も確認しておきたいポイントです。

上場企業として株主視点・資本市場でのダイナミックな成長に関わりたい

相互会社の日本生命より、株式会社・上場の生保の方が合う場合があります。

対面営業を介さないデジタル・ダイレクト型のビジネスを志向する

営業職員チャネルが中核の日本生命より、ネット生保の方が合う場合があります。

転勤の少ない環境で腰を据えて働きたい

全国転勤型の総合職は数年ごとの異動が前提のため、転居を避けたい人にはエリア型など別の働き方が合う場合があります。

求める人物像

夢を実現しようとする人

公式の求める人物像の一つ。自らの可能性を信じ、努力し、夢を実現しようとしている人。長期で社会を支える生保の仕事に通じる資質。

相互扶助に共感する人

生命保険事業の根幹である「相互扶助」の精神に共感し、世の中に尽くそうという志を持つ人。相互会社という形態とも響き合う。

ハートフルな人

思いやりと温かさをもって人に接することのできる人。顧客一人ひとりの人生に長く寄り添う仕事の土台となる。

共存共栄・信念誠実努力

経営基本理念「共存共栄、相互扶助の精神」と三信条「信念・誠実・努力」を体現できる人。国民生活の安定と向上に寄与する使命感が活きる。

入社後のキャリアパス

入社〜若手

総合基幹職(オープンコース)はゼネラリストとして育成され、営業・契約管理・企画・ITなどを数年おきにジョブローテーションします。全国・グローバル型は全国・海外転勤が前提です。

専門コース

アクチュアリー・資産運用・IT戦略の専門コースは、早期から数理・投資・データの専門領域に従事します。アクチュアリーなどは資格取得支援を受けながら専門性を高めます。

中堅〜管理職

営業現場・法人・資産運用・本社企画など複数部門を横断経験し、部門リーダーや支社長・統括職へ進みます。年功的な要素が残るという声もありますが、専門職はジョブ型の配置が進んでいます。

就活生が受けるのは、内勤の総合基幹職だ。対面販売を担う営業職員(ニッセイ・レディ)とは採用区分も働き方もまったく別である。

総合基幹職のオープンコースはゼネラリストとして育成され、営業・契約管理・企画・ITなどを数年おきにローテーションする。全国・グローバル型は全国・海外転勤が前提だ。

アクチュアリー・資産運用・IT戦略の専門コースは、早期から専門領域に従事する。アクチュアリーは資格取得支援を受けながら専門性を高める。

全国・グローバル型は数年ごとの転勤が前提で、年功的な要素が残るという声もある。腰を据えて一拠点・一専門で働きたい人には合いにくいが、その分ローテーションで事業の幅広さを経験でき、福利厚生や教育の手厚さは業界随一だ。

年収・待遇

相互会社のため有価証券報告書はなく、総合職単独の公式平均年収は非開示。公式値は「平均給与月額」のみ。年収詳細はクチコミ・体験談で、総合職と営業職員で水準が大きく異なる点に注意(2026年6月時点)。

初任給

| 総合基幹職・全国グローバル型(公式・2026年度) | 月給339,310円(固定残業53,310円含む) |

|---|---|

| 総合基幹職・エリア転勤型(公式) | 月給315,580円(固定残業49,580円含む) |

| 地域ビジネスコース・首都圏等(公式) | 月給246,000円(固定残業なし) |

平均年収(出典別)

| 内勤職員・平均給与月額(公式・2025年3月) | 約34.4万円 |

|---|---|

| 総合職クチコミ(体験談) | 約785万円(OpenWork・回答約423名・平均年齢31歳) |

| 営業職員クチコミ(体験談) | 約401〜421万円(歩合制でトップ層1,000万円超〜下位200万円台と差が極大) |

年次・役職別の目安

| 総合職の役職別目安(クチコミ・体験談) | 30歳850〜950万円/課長1,300〜1,800万円/部長1,800〜2,300万円 |

|---|

待遇の特徴

- 総合職は固定残業込みの月給制+賞与年2回。住宅補助・社宅など福利厚生が手厚い(公式募集要項)

- 営業職員の給与は「基本給+顧客サービス活動給+実績給」で、成績による個人差が極めて大きい(クチコミ)

- 全社平均が低く見えるのは、回答者の多数を占める営業職員が母数を押し下げるため(傾向)

社員のリアルな評判

公式情報だけでは見えにくい、現役・元社員の声から見た実態です(OpenWork・就活会議等の社員クチコミ)。 業界最大手としての安定性・ブランド・福利厚生・教育が評価される一方、保守的・年功序列・体育会系の社風や全国転勤、営業職員のノルマと高い離職率が課題に挙がる傾向です。総合職と営業職員で働き方・年収・評価が大きく異なる二層構造が特徴です。

| 月平均残業(クチコミ・全社集計) | 約28.7時間(部署差大) |

|---|---|

| 有給消化率(クチコミ・全社集計) | 約57.7% |

| 男性育休取得率(公式) | 100%(複数年連続) |

評価する声

- 業界最大手のブランド力・安定性・信用力があるという声

- 住宅補助・休日制度など福利厚生が手厚いという声

- 教育・研修が手厚く、法令順守意識が高いという声(OpenWorkで4.1と突出)

気になる声

- 営業職員のノルマ・数字へのプレッシャーが強いという声

- 保守的・年功序列・体育会系の社風で、挑戦よりコンプライアンス重視という声

- 全国転勤や部門間の縦割り・風通しを課題に挙げる声

クチコミの「残業多め・離職率高い」って、就活生にも当てはまるの?

評判を読むうえで重要なのは、総合職と営業職員の二層構造です。

就活生が受ける内勤の総合職は、業界最大手の安定性・ブランド・手厚い福利厚生・教育が評価される。OpenWorkでも法令順守意識の高さ(4.1)が突出する。

一方、対面販売を担う営業職員(ニッセイ・レディ)は、歩合・ノルマの厳しさが論点になる。報道では入社3年以内の離職率が約57.5%とされ、総合職とは働き方も年収も大きく異なる。

全社のクチコミでは、月平均残業約28.7時間・有給消化率約57.7%(いずれも体験談)だが、これは多数を占める営業職員を含む全社平均だ。

課題としては、保守的・年功序列・体育会系の社風や、全国転勤、部門間の縦割りを挙げる声がある(いずれもクチコミ・傾向)。

沿革

日本生命は1889年(明治22年)、大阪で創業した。

日本で3番目の生命保険会社として誕生し、堅実な経営で業界トップへと成長した。本社を大阪に置く「大阪発祥企業」であることは、関西系の人材が多い社風にも表れている。

その歩みは、業界再編とグローバル化の歴史でもある。

- 2016年: 三井生命を子会社化(2019年に「大樹生命」へ改称)。

- 2018年: マスミューチュアル生命を子会社化(「ニッセイ・ウェルス生命」へ)。

- 2024年: 介護のニチイHD買収、米コアブリッジ出資。

- 2025年: 豪レゾリューションライフの完全子会社化(保険業界過去最大M&A)。

就活で押さえておきたいのが相互会社という形態だ。

日本生命は株式を発行せず、契約者が「社員」となる。だからこそ「上場していない」が、業界首位の規模を誇る。第一生命が株式会社化した道とは対照的に、相互会社のまま長期目線を貫いているのが日本生命の個性である。

採用・選考

| 締切 | 27卒の本選考のエントリー締切・日程は公式に未確定で要確認。夏5daysインターンは例年7〜9月開催。最新は公式採用サイトで確認。 |

|---|---|

| 募集職種・コース | 総合基幹職(オープン/アクチュアリー/資産運用/IT戦略/地域ビジネスの各コース・全国グローバル型とエリア型)と、営業拠点運営を担う営業総合基幹職。対面販売を担う営業職員(ニッセイ・レディ)とは別系統。 |

| 勤務地 | 全国・グローバル型は国内外全事業所(全国転勤あり)。エリア転勤型は首都圏4都県または近畿4府県。地域ビジネスコースは転居なしで全国40地域以上から選択。 |

| 選考難易度・特徴 | 総合基幹職は難関。倍率は就活メディアの推計で20倍以上とされる(プレエントリー数ベースの推計・非公式)。採用大学は早慶・関西系私大(同志社・関西学院・関西大)などが厚く、大阪発祥企業らしい特徴がある(就活メディア・傾向)。公式は学部・学科・性別・国籍不問。 |

採用人数の推移

選考フロー

- エントリーシート提出

- Webテスト・適性検査

- 個人面接(複数回・年度やコースで段数が変動)

- 最終面接(合格で内定)

ES・自己分析でよく問われること

- 学生時代に力を入れて取り組んだこと(行動・理由・価値観を示しながら)

- 特に力を入れて学んでいるテーマ(卒論等)

- なぜ日本生命のその職を志望するか

選考で聞かれること

なぜ金融の中でも生命保険か

面接官が見ているポイント

銀行・証券・損保ではなく生命保険という商材を選ぶ必然性を、自身の価値観から語れるか

なぜ日本生命か、他の生保じゃだめか

面接官が見ているポイント

第一生命・明治安田生命との違いを理解し、株主のいない相互会社である日本生命ならではの理由を語れるか

生命保険業界を志望する原体験は

面接官が見ているポイント

保険という商品への関心を借り物でなく、自分の実体験に紐づけて語れるか

就職活動の軸と日本生命の重なりは

面接官が見ているポイント

軸のブレなさと企業選びの一貫性を確認し、入社後のミスマッチを見抜けるか

学生時代に力を入れたこと(ES・400字)

面接官が見ているポイント

行動・理由・そこから学んだ価値観まで、定量的な実績を交えて構造的に書けるか

特に力を入れて学ぶテーマ・卒論(ES・200字)

面接官が見ているポイント

専門性への取り組み姿勢を、短い字数で的確に要約できるか

入社後に取り組みたい仕事・興味分野(ES・300字)

面接官が見ているポイント

総合基幹職の職務理解に基づき、具体的な部門やキャリアを描けているか

なぜアクチュアリーコースを志望するか

面接官が見ているポイント

数理への適性だけでなく、資格取得まで数年かかる専門育成に耐える根気があるか

資産運用コースを選ぶ理由は

面接官が見ているポイント

約96兆円を運用する機関投資家としての事業に、具体的な関心の深さがあるか

なぜ総合職でなく営業総合基幹職か

面接官が見ているポイント

内勤の総合基幹職と支社運営を担う営業総合基幹職の違いを理解し、自分のコース選択に納得感があるか

全国・海外転勤は受け入れられるか

面接官が見ているポイント

全国グローバル型の転勤前提の働き方を理解した上で許容できるか

リクルーター面談で今の就活状況は

面接官が見ているポイント

本選考前のリクルーター面談で志望度の高さを見極め、以降の選考案内を絞り込む材料にしているか

インターン・説明会での発言と変わっていないか

面接官が見ているポイント

早期接点での言動と本選考での発言に一貫性があるか、志望度の裏付けとして継続的に見られているか

学生時代の失敗・挫折とその乗り越え方

面接官が見ているポイント

困難への向き合い方と、そこからの学びを長く顧客に寄り添う仕事に重ねて語れるか

自分の強みが活きたエピソードは

面接官が見ているポイント

強みを裏付ける具体的な行動事実があるか

本気で叱られた経験は

面接官が見ているポイント

指摘を素直に受け止め、改善につなげられる人物か

同僚が動いてくれない時どうするか

面接官が見ているポイント

相互扶助を経営理念に掲げる組織で、他者を巻き込み協働できる姿勢があるか

入社後に携わりたい業務・部門を3つ

面接官が見ているポイント

数年おきのローテーションを前提に、複数の可能性を具体的に描けているか

5年後・10年後のキャリアプランは

面接官が見ているポイント

長期で会社に貢献し続ける意欲と、腰を据えたキャリア観があるか

最後に何か質問はありますか

面接官が見ているポイント

自ら考えた問いの質で、企業理解の深さと入社意欲を測る

インターンシップ

夏の5daysインターン(総合基幹職各コース・資産運用等)や秋冬の2DAYS(商品企画・IT戦略・法務等)がある。インターン参加者に早期選考の優遇ルートがあるとされる(過去傾向・最新は要確認)。

採用はコース別の総合基幹職が中心で、就活生(内勤総合職)と営業職員は別系統だ。総合職は難関で、関西系私大に強い大阪発祥企業らしさがある。

選考はES+Webテスト→面接複数回が基本フローだ(過去傾向・最新は要確認)。

対策の要点は3つある。

- 「なぜ生保か・なぜ日本生命か」を相互扶助と結びつける。求める人物像の核は「相互扶助への共感」であり、長期で人の人生を支える生保の使命に自分の経験を重ねて語れると強い

- スケールと多角化を理解する。業界首位の規模、80兆円の運用力、海外M&A、介護への多角化など、日本生命ならではの事業の広がりを志望動機に落とし込む

- 一貫性を示す。早期イベントやインターンでの言動と、本選考での発言の一貫性が見られる傾向がある

よくある質問

日本生命の年収・初任給は?総合職と営業職員の違いは?

- 相互会社のため公式の平均年収は非開示ですが、総合職のクチコミ平均は約785万円(体験談・平均年齢31歳)です。一方、対面販売を担う営業職員(ニッセイ・レディ)は歩合制で平均約400万円台、トップ層1,000万円超から下位200万円台まで差が極めて大きいのが特徴です。初任給は総合基幹職の全国型で月33.9万円(固定残業込み・公式)です。

日本生命の就職難易度・採用大学は?

- 総合基幹職は難関で、倍率は就活メディアの推計で20倍以上とされます(非公式・参考値)。採用大学は早慶に加え、同志社・関西学院・関西大など関西系私大が厚く、大阪発祥企業らしい特徴があります(就活メディア・傾向)。公式は学部・学科・性別・国籍不問です。

日本生命は激務?評判は?

- 社員クチコミの全社平均残業は約28.7時間ですが、総合職は部署により負荷の差が大きく、営業職員は顧客都合の夜間・休日対応があります(体験談)。業界最大手の安定性・福利厚生・教育は高く評価される一方、保守的・年功序列の社風や全国転勤を課題に挙げる声もあります。男性育休取得率は公式で100%(複数年連続)です。

日本生命の営業職員(生保レディ)は離職率が高い?

- 営業職員は歩合・ノルマの厳しさから離職率が高い傾向があり、報道では入社3年以内の離職率が約57.5%(2018年度入社・公式統計)とされています。一方、就活生が受ける内勤の総合職は離職率が大幅に低いとみられ、両者は採用区分も働き方もまったく別建てである点を理解しておくことが重要です。

日本生命の相互会社とは?上場していないの?

- 相互会社は、株主のいない、契約者一人ひとりが「社員」となる保険会社特有の組織形態で、株式を発行せず非上場です。株主総会に相当する「総代会」が最高意思決定機関です。株主の短期利益圧力を受けないため、長期目線の運用や大型M&Aといった先行投資をしやすいのが特徴です。

基本情報

| 会社形態 | 相互会社(非上場・株式を発行しない。契約者が「社員」) |

|---|---|

| グループ | 大樹生命・ニッセイ・ウェルス生命・はなさく生命・ニッセイアセットマネジメント・ニチイHD・海外のコアブリッジ/レゾリューションライフ等 |

| 創業 | 1889年(明治22年) |

| 本社 | 大阪本店(大阪市中央区)/東京本部の二本社体制 |

| 代表者 | 朝日智司(代表取締役社長・2025年4月就任)/清水博(代表取締役会長) |

| 従業員数 | 内勤職員約2.0万名・営業職員約4.8万名(2025年3月末) |

| 連結総資産 | 約96兆円(2025年3月末) |

| グループ保険料等収入 | 9兆4,373億円(2026年3月期) |

| グループ基礎利益 | 1兆3,016億円(2026年3月期・過去最高) |

同じ「金融」業界の企業

同業他社と並べて見ると、その会社ならではの強みや立ち位置が浮かび上がります。志望理由づくりの比較材料にどうぞ。

最終更新: 2026-06-13