三井住友銀行の強み・弱み・将来性を分析【2026年就活】|企業研究・選考対策

企業分析・就活ガイド

業界の基礎

就活生

編集部

銀行は、預金を集めて企業や個人に貸し出し、その利ざやや手数料で収益を上げる事業である。

日本の銀行は、全国規模でグローバルに展開する「メガバンク」、地域に根ざす「地方銀行」、ネット専業銀行などに分かれる。

その頂点にあるのが、3メガバンク(三菱UFJ・三井住友・みずほ)だ。

三井住友銀行(SMBC)は、この3メガの一角を占める。総資産では3メガで最小だが、グループ純利益は2位という資産効率の高さが個性で、「機動力のSMBC」と称される。

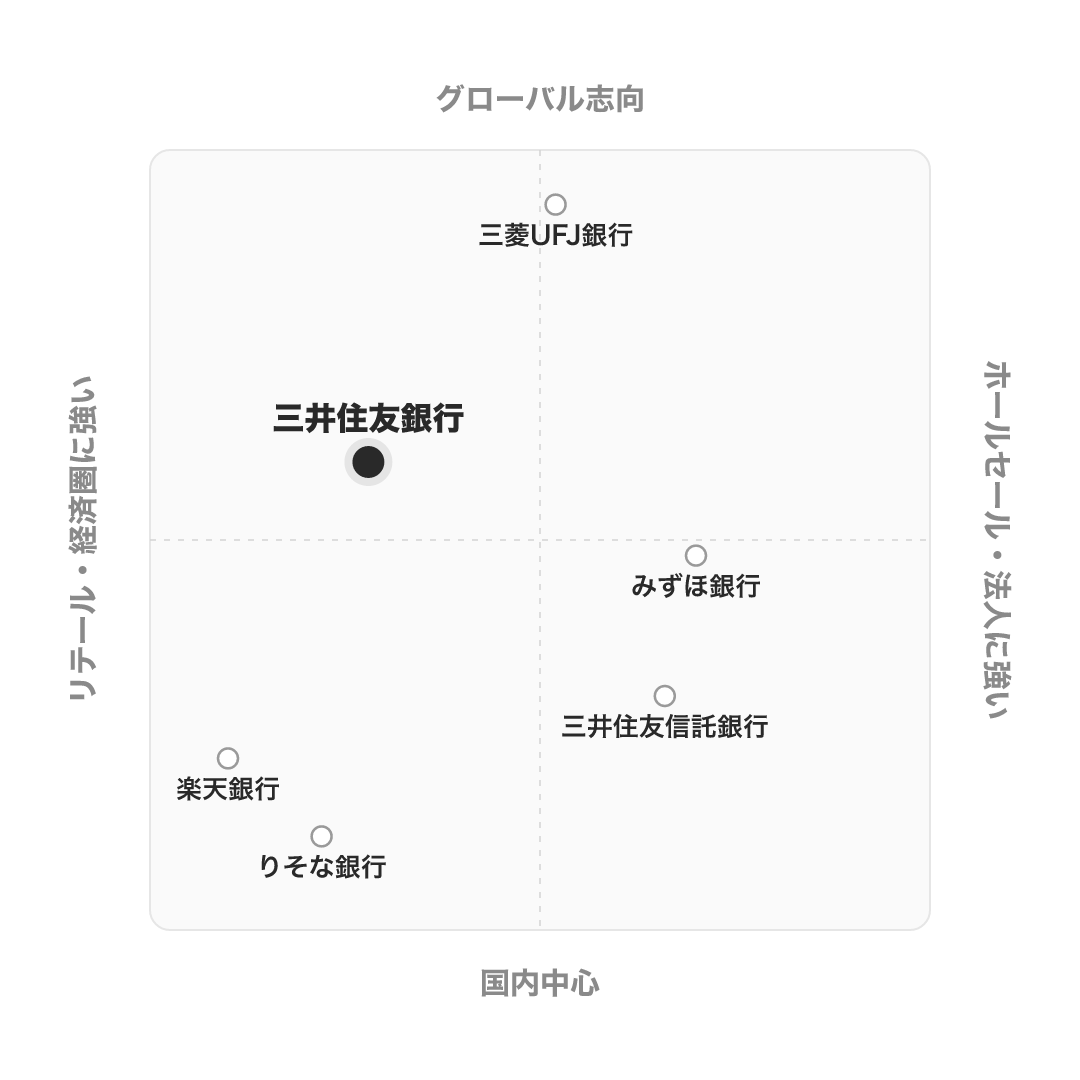

主要なプレイヤーを並べると、SMBCの立ち位置が見えてくる。

- 3メガバンク: 三菱UFJ銀行(国内最大・グローバル)、三井住友銀行(機動力・経済圏)、みずほ銀行(法人・産業)

- 信託銀行: 三井住友信託銀行(※別グループ)、三菱UFJ信託

- 大手銀行: りそな銀行(リテール特化)

- ネット銀行: 楽天銀行、住信SBIネット銀行

名前の似た三井住友信託銀行は、三井住友トラスト・グループに属する別会社だ。SMBC(SMFG傘下)とは資本系列が異なる。就活で混同しないよう注意したい。

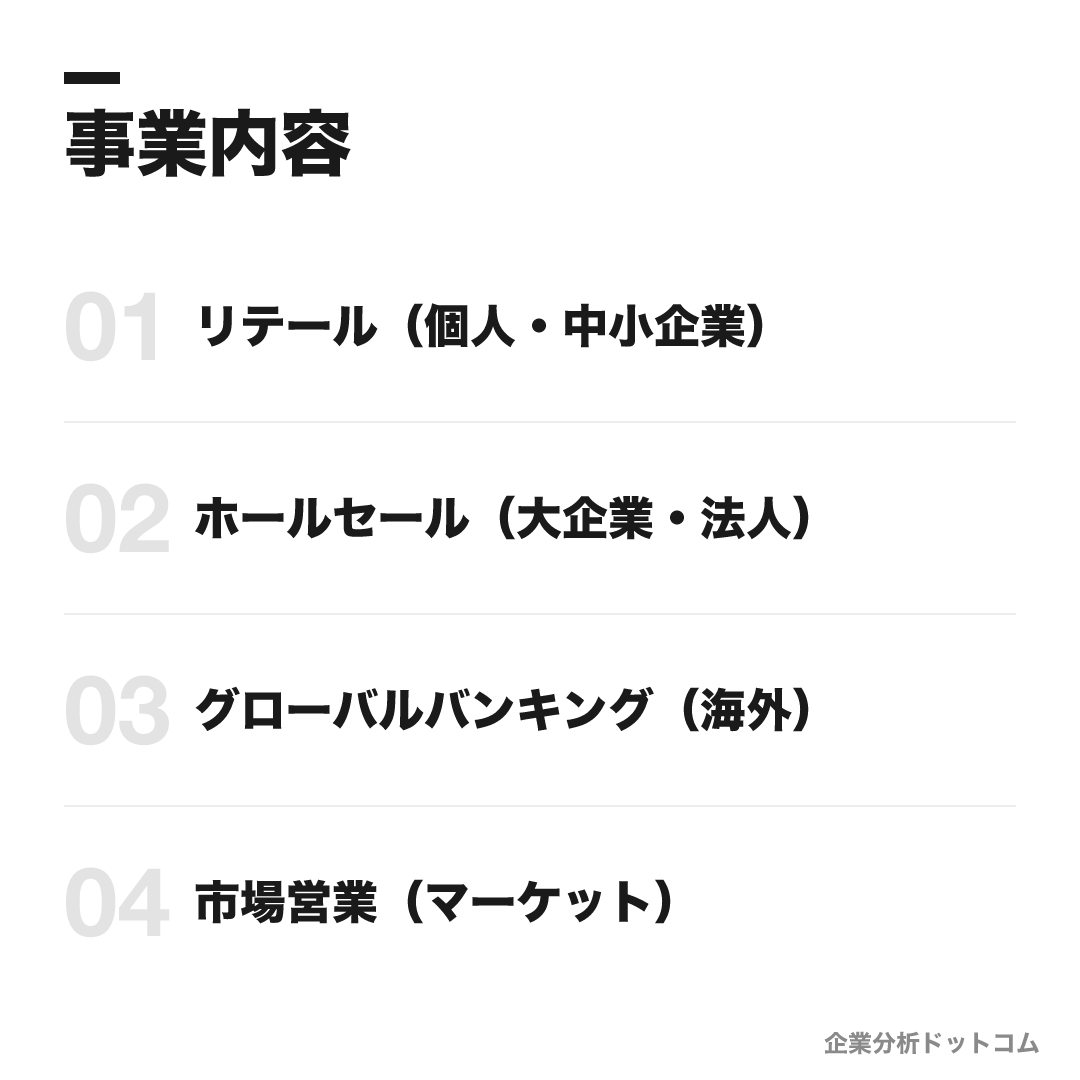

事業内容

ビジネスモデル

預金・貸出の伝統的な銀行業に加え、Olive・Vポイント・三井住友カードを核にした個人の決済・経済圏ビジネスと、大企業・海外向けのホールセール/投資銀行業務を組み合わせる。総資産は3メガ最小ながら、機動的な出資・提携と高い資産効率でグループ純利益2位を稼ぐのが特徴。

リテール(個人・中小企業)

個人・中小企業向けの預金・ローン・資産運用。アプリOlive、Vポイント、三井住友カードを束ねた経済圏づくりを先導し、対面とデジタルを融合させた個人ビジネスを展開する。

OliveVポイント三井住友カード住宅ローンホールセール(大企業・法人)

大企業・機関投資家向けの融資・M&A助言・社債引受など。SMBC日興証券と一体で銀証一体のソリューションを提供し、コーポレートファイナンスやウェルスマネジメントを担う。

コーポレートファイナンスM&A助言社債引受グローバルバンキング(海外)

アジアを軸にした海外法人向け融資・トランザクション。米ジェフリーズや印YES Bankへの出資など、資本提携で機動的に海外の収益基盤を広げる。

海外法人融資ジェフリーズ協業アジア戦略市場営業(マーケット)

国内外の金利・為替・株式などの市場部門。自己勘定の運用と顧客向けのマーケット商品を提供し、金利のある世界への転換を収益機会として取り込む。

金利・為替ALM運用市場性商品

SMBCのビジネスは、預金を集めて貸し出す伝統的な銀行業を一階に、近年とくに力を入れるOlive・Vポイント・三井住友カードを核にした個人の経済圏を二階に置いた二階建てだ。決済とデータを握り、そこから銀行・証券・保険へ送客する循環をグループ内で完結させようとしている。

就活で最初に押さえるべきは、組織のかたちである。上場しているのは持株会社の三井住友フィナンシャルグループ(SMFG・証券コード8316)で、就活生が受ける三井住友銀行(SMBC)はその傘下の事業会社、銀行自体は非上場だ。SMFGの傘下にはSMBCのほか三井住友カード、SMBC日興証券、SMBCコンシューマーファイナンス(プロミス)などが並ぶため、業績を見るときは上場するSMFGの連結数値で見るのが基本になる。

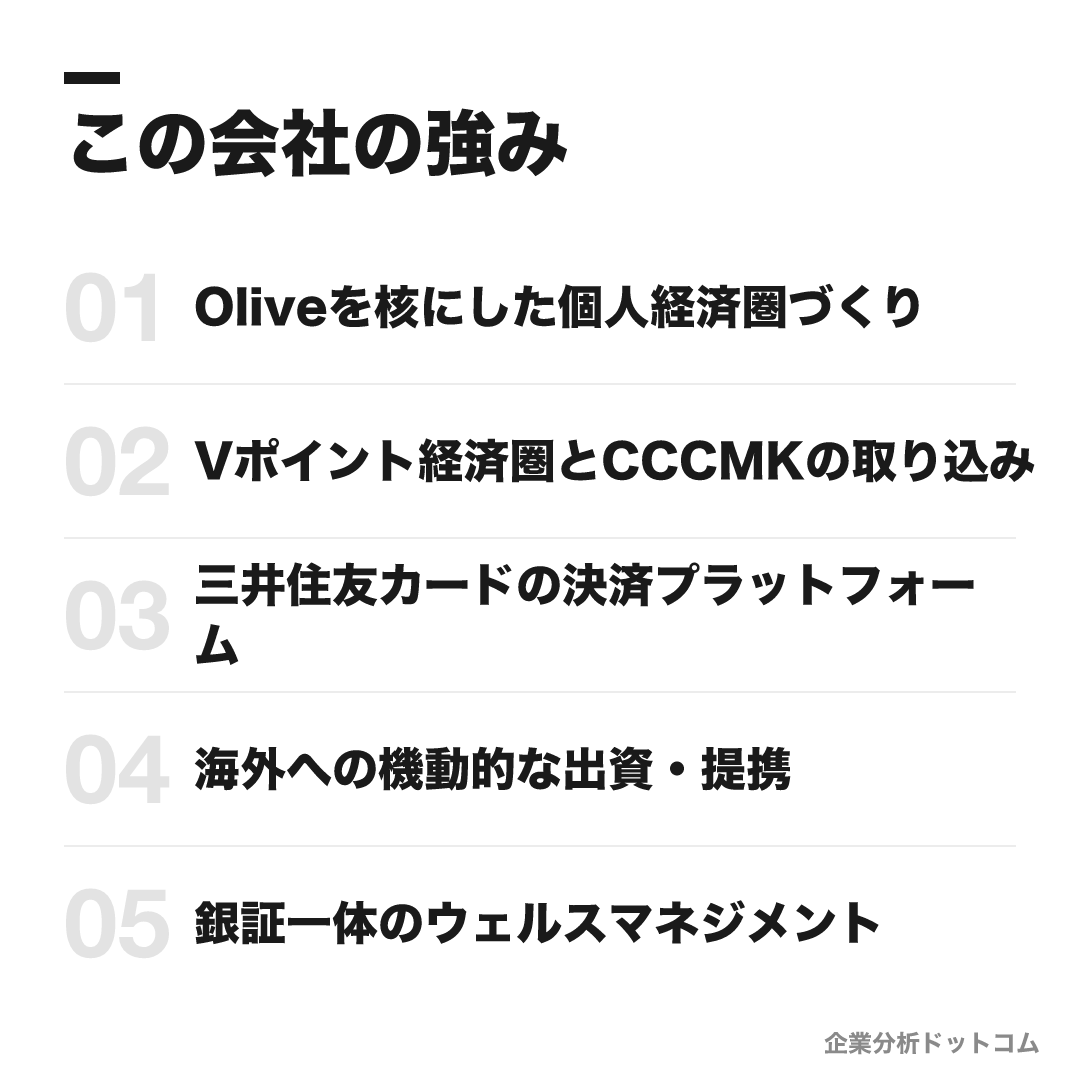

この会社の強み

Oliveを核にした個人経済圏づくり

2023年開始の総合金融サービス「Olive」が口座数700万超に達し、1,200万を目標に掲げる。銀行・カード・証券・保険をアプリ一つに束ね、メガバンクで最も踏み込んだ個人経済圏を構築している

Vポイント経済圏とCCCMKの取り込み

TポイントとVポイントを統合した新「Vポイント」は会員約8,600万人規模。2024年にCCCMKホールディングスを子会社化し、決済とデータを握る生活インフラ型のポイント経済圏を自社グループに取り込んだ

三井住友カードの決済プラットフォーム

三井住友カードの取扱高は年間約58.9兆円規模に達し、キャッシュレスの基盤を握る。stera(決済端末プラットフォーム)で加盟店側も押さえ、決済を起点に銀行・証券へ送客する循環をグループ内で完結させている

海外への機動的な出資・提携

米投資銀行ジェフリーズに約20%出資して投資銀行業務で協業し、インドのYES Bankにも約20%出資して筆頭株主級になるなど、自前主義に頼らず資本提携で海外の収益源を機動的に取りに行く「機動力」が強み

銀証一体のウェルスマネジメント

SMBC日興証券と銀行を一体運営し、富裕層・法人オーナー向けのウェルスマネジメントを強化。銀行・証券・信託の機能を束ねて資産運用立国の流れを取り込み、預金中心から手数料・資産運用ビジネスへ収益構造を広げている

SMBCの5つの強みは、バラバラの武器ではなく「経済圏」と「機動力」という二つのキーワードに集約できる。

Olive・Vポイント・三井住友カードという個人向けの三点は、決済とデータを起点に銀行・証券・保険へ送客する一つの循環を作るための部品だ。アプリ(Olive)で口座を入口に押さえ、ポイント(Vポイント)とデータ(CCCMK)で生活インフラに食い込み、決済基盤(stera・年58.9兆円規模)で消費者と店舗の両面を握る——個別のサービスではなく、顧客を生涯グループ内に囲い込む経済圏として連動させている点が、メガバンクで最も踏み込んでいる。

残る海外出資と銀証一体のウェルスマネジメントは、いずれも「機動力」の現れだ。ジェフリーズやYES Bankへの約20%出資のように自前主義に頼らず資本提携で収益源を取りに行く姿勢、SMBC日興証券と一体で預金中心から手数料・運用ビジネスへ収益構造を広げる動きは、総資産が3メガ最小ながら純利益2位を保つ資産効率の高さを支える同じ運動から来ている。規模で勝てない分、速さと組み合わせで稼ぐ——これがSMBCの強みの核心だ。

業績の推移(親会社株主純利益)

三井住友銀行は非上場のため、業績は上場する持株会社SMFG(三井住友フィナンシャルグループ)の連結数値で見る。

| 決算期 | 親会社株主純利益 | 備考 |

|---|---|---|

| 2024年3月期 | 9,629億円 | |

| 2025年3月期 | 1兆1,799億円 | |

| 2026年3月期 | 1兆5,829億円 | 初の1.5兆円超・過去最高 |

| 2027年3月期(予想) | 1兆7,000億円 |

就活で読むべきは、この急増の中身だ。利益を押し上げたのは、金利のある世界への転換と政策保有株の売却益である。長く続いた低金利環境が転換し預貸の利ざやが改善したのは構造的な追い風だが、政策保有株の売却益は一度きりの押し上げ要因——どちらの寄与が大きいかを切り分けて読むと、銀行の実力が見えてくる。

総資産は3メガ最小ながら、純利益では2位。SMBCの「資産効率の高さ=機動力」が、この数字に表れている。最新・詳細はSMFGのIRページで確認したい。

競合の中での立ち位置

同じ大手銀行でも、各社で戦い方は大きく異なる。

| 銀行 | タイプ | SMBCとの違い |

|---|---|---|

| 三井住友銀行 | 機動力・経済圏型 | 総資産は3メガ最小だが純利益2位。Olive・経済圏とリテール改革を先導 |

| 三菱UFJ銀行 | 国内最大・グローバル型 | 総資産で国内最大、海外(特に米モルガン・スタンレー連携)の規模が大きい |

| みずほ銀行 | 法人・産業金融型 | 銀行・信託・証券の一体運営(One MIZUHO)と大企業・産業金融に強み |

| りそな銀行 | リテール特化型 | メガではなくリテール・中小企業に特化、信託併営 |

| 三井住友信託銀行 | 信託専業(別グループ) | 名前は似るが三井住友トラスト・グループの会社で資本系列が異なる |

| 楽天銀行 | ネット専業 | 店舗を持たずネット完結、楽天経済圏が母体 |

考え方として、SMBCは「規模で世界一を狙う三菱UFJ」とも「産業金融のみずほ」とも違い、機動力と経済圏で資産効率を上げるポジションを取っている。3メガで最小の資産から最大級の利益を生む、その効率性が個性だ。

今後の展望

ビジョン

中期経営計画「Plan for Fulfilled Growth」/資産運用立国・経済圏の拡大

持株会社SMFGの中期経営計画「Plan for Fulfilled Growth(2023〜2025年度)」で、社会的価値の創造と経済的価値の追求の両立を掲げる。金利のある世界を追い風に、Olive・Vポイントの個人経済圏と銀証一体のウェルスマネジメントを拡大し、ROEの一段の引き上げを目指す。生成AI活用や年功序列の全廃など、人事・DXの変革も先行して進める。

数値目標

| グループ純利益(2027/3期予想) | 1兆7,000億円 |

|---|---|

| ROE(自己資本利益率)(中期方針) | 10%超を維持・向上 |

| Olive口座数(中期目標) | 1,200万を目標 |

| 生成AI関連投資(投資方針) | 3年で約1,000億円 |

注力施策

個人経済圏(Olive・Vポイント)の拡大

総合金融サービスOliveを口座1,200万へ拡大し、CCCMK子会社化で取り込んだVポイント(約8,600万会員)と連携。決済・データを起点に銀行・証券・保険へ送客する経済圏を広げる。

銀証一体のウェルスマネジメント

SMBC日興証券と一体で富裕層・法人オーナーの資産運用を強化。資産運用立国の流れを取り込み、預金中心から手数料・運用ビジネスへ収益構造を多様化する。

海外への機動的な出資・提携

米ジェフリーズへの約20%出資による投資銀行協業や、印YES Bankへの約20%出資など、資本提携でアジア・グローバルの収益源を機動的に拡大する。

人事・DXの変革

年功序列を全廃し成果主義へ移行、初任給を月30万円へ引き上げ。生成AIに3年で約1,000億円を投じ、業務とサービスの両面でデジタル変革を進める。

ロードマップ

2001/4

住友銀行とさくら銀行が合併し三井住友銀行が発足

2002/12

持株会社・三井住友フィナンシャルグループ(SMFG)設立

2023

総合金融サービス「Olive」開始/中計「Plan for Fulfilled Growth」スタート

2024/4

TポイントとVポイントを統合し新「Vポイント」発足

2024

CCCMKホールディングスを子会社化/印YES Bankへ約20%出資

2026/3期

SMFG連結純利益1兆5

将来性を読むうえで就活生が押さえたいのは、SMBCが人事制度とDXで他のメガバンクに先行している点だ。

大卒初任給を月30万円へ引き上げ(大手行で初の30万円台)、年功序列を全廃して成果主義へ移行し、生成AIに3年で約1,000億円を投じる——これらは単なる待遇改善ではなく、「機動力のSMBC」という社風を制度として裏打ちする動きだ。金利のある世界という追い風の中で、若手でも成果次第で登用される環境へ舵を切っている点は、面接でも「最近の取り組みをどう見るか」として問われやすい。

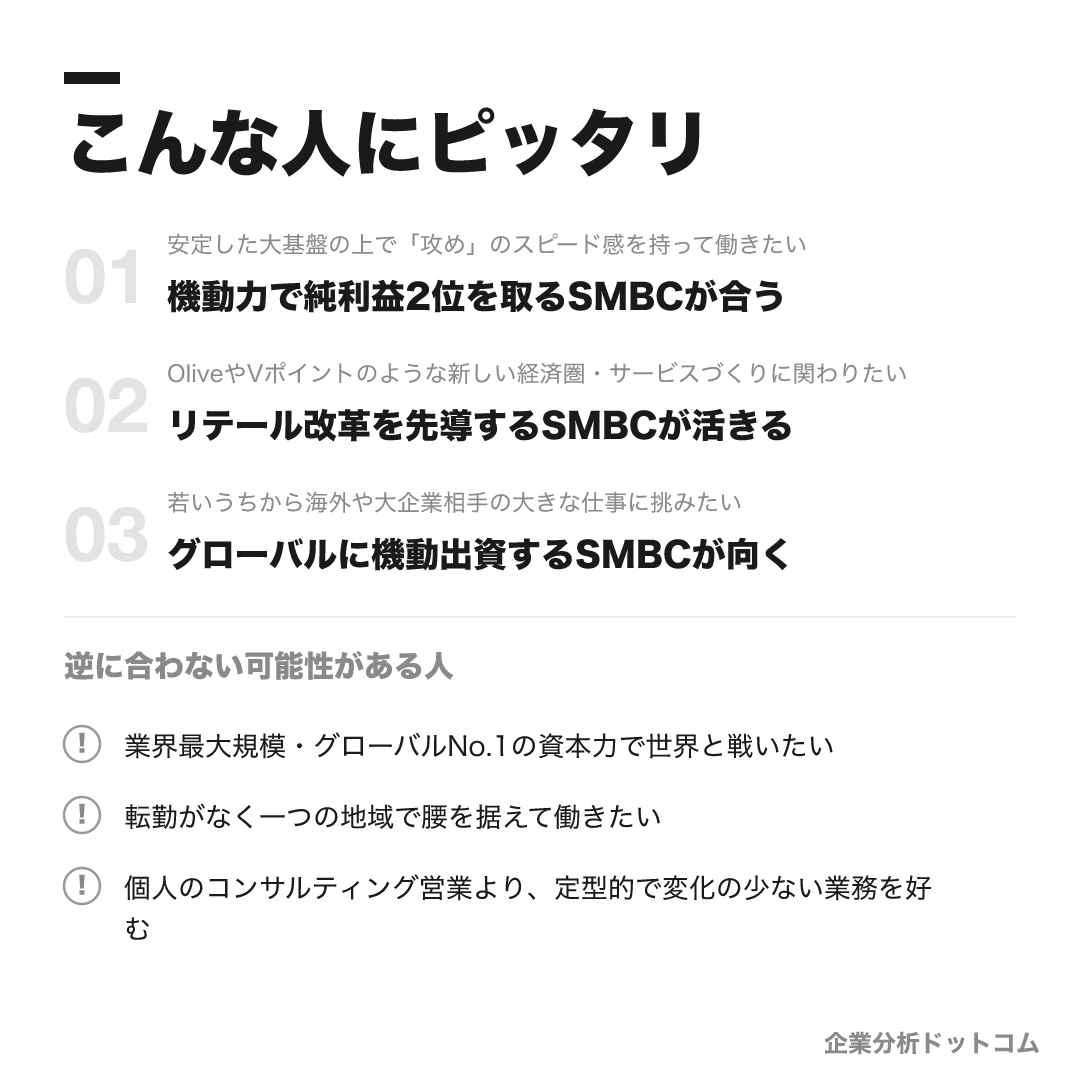

こんな人にピッタリ

巨大金融グループの安定基盤の上で、経済圏づくりや海外M&Aといった「攻め」のスピード感に身を置き、若いうちから大きな仕事に関わりたい人。

安定した大基盤の上で「攻め」のスピード感を持って働きたい

機動力で純利益2位を取るSMBCが合う

OliveやVポイントのような新しい経済圏・サービスづくりに関わりたい

リテール改革を先導するSMBCが活きる

若いうちから海外や大企業相手の大きな仕事に挑みたい

グローバルに機動出資するSMBCが向く

逆に合わない可能性がある人

志望度を上げる前に、入社後のギャップになりやすい観点も確認しておきたいポイントです。

業界最大規模・グローバルNo.1の資本力で世界と戦いたい

総資産で国内最大の三菱UFJなど、規模を最優先する銀行の方が合う場合があります。

転勤がなく一つの地域で腰を据えて働きたい

全国・海外転勤がある総合職は異動が前提のため、エリア型のコースや地域金融機関の方が合う場合があります。

個人のコンサルティング営業より、定型的で変化の少ない業務を好む

成果主義への転換と業務変革が進む環境のため、安定して同じ仕事を続けたい人には別の環境が合う場合があります。

求める人物像

主体的に考え動ける人

変化の速い金融業界で、与えられた仕事をこなすだけでなく、自ら課題を見つけて動ける主体性を持つ人。機動力を強みとするSMBCのカルチャーに通じる。

挑戦と成長への意欲

経済圏づくりや海外出資など新しい領域に挑むSMBCでは、現状に満足せず高い目標へ挑戦し、成長し続けようとする意欲が活きる。

多様な関係者と協働できる力

個人・大企業・海外・グループ各社など立場の異なる関係者を巻き込んで仕事を進める場面が多く、信頼関係を築きチームで成果を出せる協働力が求められる。

高い倫理観とプロ意識

社会インフラである金融を担う以上、コンプライアンスと顧客本位を徹底できる倫理観と、専門性を磨き続けるプロ意識が土台になる。

入社後のキャリアパス

入社〜若手(1〜3年目)

多くは支店配属からスタートし、リテール営業や法人営業で金融の基礎を固めます。中小企業や個人顧客を担当し、融資・資産運用提案を通じて現場力を磨く期間です。

中堅(4〜10年目)

本部の企画・市場・海外、あるいは大企業営業など専門性のある部署へ配属が広がります。コース別採用ではより早期から専門領域に従事します。成果主義への移行で、若手でも成果次第で評価・登用される傾向が強まっています。

管理職以降

支店長・本部のライン管理職や、市場・海外・投資銀行などの専門職として高度な役割を担います。グループ各社(証券・カード等)への出向・異動でキャリアの幅を広げる例も多くあります。

キャリアの背骨は、多くが支店配属から始まり、リテール・法人営業で現場力を固めてから本部・市場・海外・専門領域へ広がっていく長期育成型だ。ここで近年効いてくるのが、年功序列の全廃と成果主義への移行である。

裏を返せば、年次に守られず成果で評価・登用が決まる環境に変わりつつあるということだ。若手でも成果次第で早く登用されうる一方、安定した年功的な昇給を期待する人には向きにくい。コース別採用(IT・デジタル/クオンツ/グローバルマーケッツ等)はより早期から専門領域に入るため、自分がどの軸で勝負するかを早めに描けるかが分かれ目になる。

年収・待遇

三井住友銀行は非上場のため銀行単体の公式平均年収は非開示。持株会社SMFGの有価証券報告書の平均年収は、対象が持株会社の少数の従業員(経営層中心)で実態と乖離するため、就活生が入るSMBC本体の水準はクチコミ(体験談)で見るのが実態に近い(2026年6月時点)。

初任給

| 総合職・大卒(公式) | 月額300,000円(2026年4月入行〜。従来の255,000円から約18%引き上げ・大手行で初の30万円台) |

|---|---|

| 総合職(リテールコース)等(公式) | コースにより水準が異なる(最新は公式募集要項で確認) |

平均年収(出典別)

| SMBC本体・クチコミ(体験談) | 約892万円(OpenWork・回答多数。就活生が入る事業会社の実態に近い) |

|---|---|

| SMFG(持株会社)有報 | 約1,134万円(対象は持株会社の従業員約1,545名で経営層中心。SMBC本体とは母集団が異なる) |

年次・役職別の目安

| 若手(20代) | 500〜800万円が目安(媒体推計・非公式) |

|---|---|

| 課長・管理職クラス | 1,200〜1,500万円超の水準とされる(媒体推計・非公式) |

待遇の特徴

- 初任給を月30万円へ引き上げ、年功序列を全廃して成果主義へ移行(公式・報道)。賃上げ幅は2026年度で10%超とされる

- 賞与は業績連動。住宅補助・社宅・福利厚生はメガバンクとして手厚い(公式・クチコミ)

- 持株会社SMFGの有報値と、就活生が入るSMBC本体の水準は母集団が異なるため、数字を使う際は出所を区別したい

社員のリアルな評判

公式情報だけでは見えにくい、現役・元社員の声から見た実態です(OpenWork・就活会議等の社員クチコミ)。 メガバンクとしての安定性・ブランド・教育の手厚さ、若手にも裁量を与える「機動力」の社風を評価する声が多い一方、転勤の多さや、変革期ゆえの業務負荷、旧来的な体育会系・成果プレッシャーの残存を課題に挙げる声も共存します。

| 総合評価(OpenWork・クチコミ) | 約4.03(5点満点) |

|---|---|

| 月平均残業(クチコミ) | 約32.8時間(部署差あり) |

| 有給消化率(クチコミ) | 約85.2% |

| 女性管理職比率 | 約16.2% |

評価する声

- 3メガの一角で安定性・ブランド・信用力があり、教育・研修が手厚いという声

- 「機動力のSMBC」と言われ、若手にも裁量と挑戦の機会があるという声

- 有給は取りやすく、福利厚生が手厚いという声

気になる声

- 全国・海外転勤が前提で、勤務地を選びにくいという声

- 成果主義への移行・業務変革の過渡期で、部署により負荷やプレッシャーが大きいという声

- 旧来的な体育会系の色や縦割りが残る部署もあるという声(いずれも傾向)

SMBCって実際どんな評判なの?年収はいくら?

評判を一言でいえば、「安定・教育・機動力への高評価」と「転勤と変革期の負荷」が同居しています。メガバンクの安定性とブランド、若手にも裁量を与える機動力の社風、有給の取りやすさを評価する声が多い一方、全国・海外転勤の多さや、成果主義移行・業務変革の過渡期ゆえの負荷、旧来的な体育会系の色が残る部署を課題に挙げる声もあります(いずれもクチコミ・傾向)。

年収で注意したいのは出所による違いです。持株会社SMFGの有報の平均年収(約1,134万円)は対象が持株会社の約1,545名(経営層中心)で、就活生が入るSMBC本体とは母集団が異なります。SMBC本体のクチコミ平均は約892万円とされ、こちらの方が実態に近いです。

沿革

三井住友銀行は、日本の金融史を代表する二つの財閥系銀行が合流して生まれた。

源流の一つ三井銀行は、1876年に日本初の私立銀行として設立された。もう一つの住友銀行は1895年の創業で、いずれも日本の近代化を金融面で支えた名門だ。

その後の歩みは、平成の金融再編そのものである。

- 1990年代: 三井銀行が太陽神戸銀行と合併し、後に「さくら銀行」となる。

- 2001年4月: 住友銀行とさくら銀行が合併し、三井住友銀行(SMBC)が発足。

- 2002年12月: 持株会社三井住友フィナンシャルグループ(SMFG)を設立。

就活で間違えやすいのが、名前のよく似た**三井住友信託銀行だ。こちらは三井住友トラスト・グループ(三井住友トラストHD)に属する別グループの別会社**で、SMFG傘下のSMBCとは資本系列が異なる。エントリー先や面接で混同しないよう、整理しておきたい。

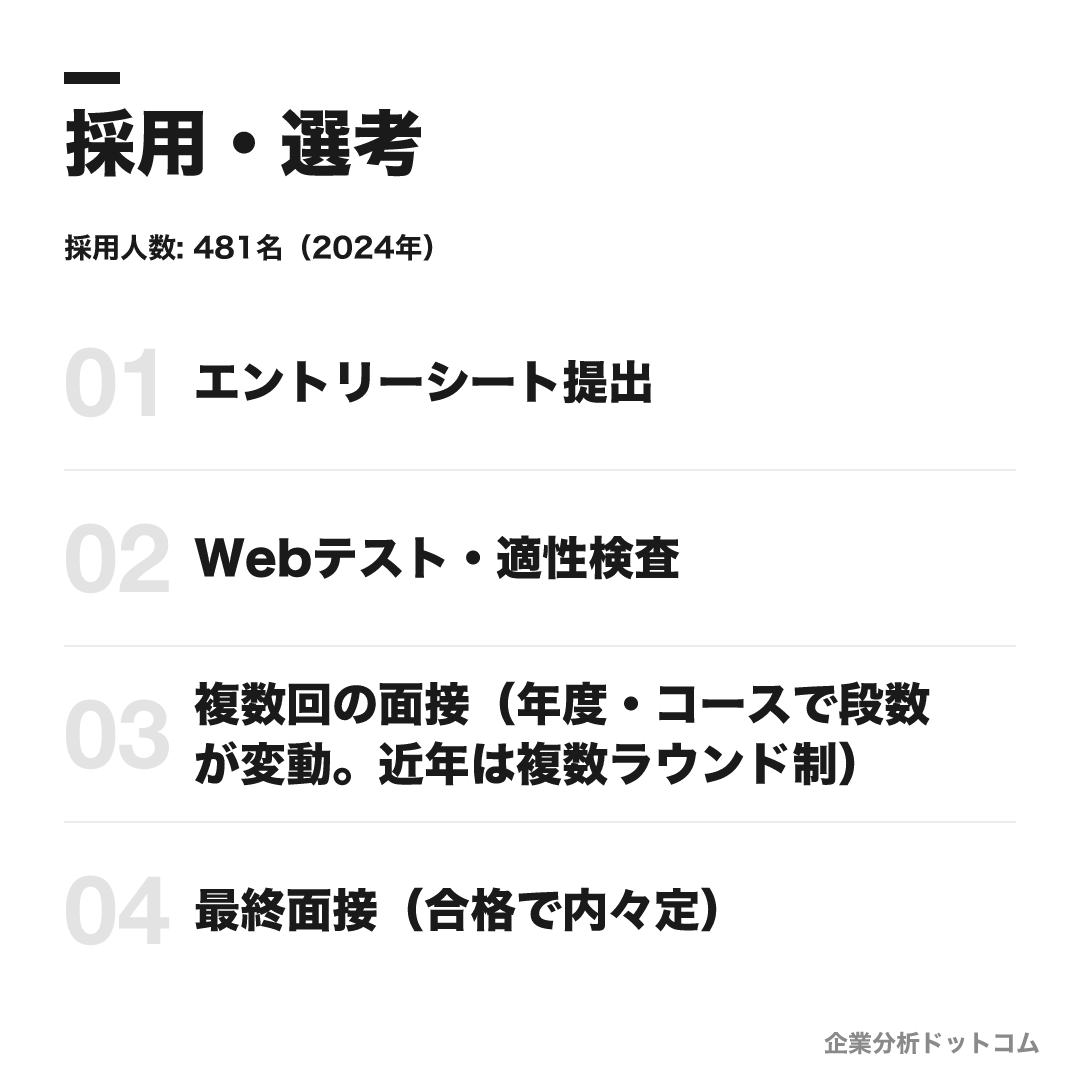

採用・選考

| 締切 | コース・卒年で締切が異なり要確認。2028年卒インターンの締切が2026年6月22日とされるなど早期化が進む。最新は公式採用サイトで確認。 |

|---|---|

| 募集職種・コース | 総合職(初期配属未確定型)とコース別採用(グループリテール/グローバルバンキング/IT・デジタル/グローバルマーケッツ/クオンツ/サイバーセキュリティ/データサイエンス/リスクアナリスト等)。個人向け営業を担う総合職(リテールコース)もある。 |

| 勤務地 | 全国の本支店・海外拠点(総合職は全国・海外転勤あり)。コースにより勤務地の範囲が異なる。 |

| 選考難易度・特徴 | 3メガの一角で就活人気上位。採用は350〜500名規模だがプレエントリーは多く難関(倍率は就活メディアの推計・非公式)。採用大学は慶應・早稲田・東大・阪大・神戸大などが上位(就活メディア集計・傾向)。公式に学歴フィルターの明言はないが、面接での「なぜ銀行か・なぜSMBCか」の納得感が問われる。 |

採用人数の推移

選考フロー

- エントリーシート提出

- Webテスト・適性検査

- 複数回の面接(年度・コースで段数が変動。近年は複数ラウンド制)

- 最終面接(合格で内々定)

ES・自己分析でよく問われること

- 学生時代に力を入れて取り組んだこと

- 志望動機(なぜ金融・なぜSMBCか)

- 入社後に挑戦したいこと・キャリアプラン

面接で聞かれた質問例

- 数あるメガバンクの中で、なぜ三井住友銀行なのか

- 銀行・金融でやりたいこと、SMBCで実現したいこと

- 学生時代の挑戦・困難をどう乗り越えたか

- Olive・経済圏など最近のSMBCの取り組みをどう見るか

インターンシップ

コース別のインターンシップ(夏・秋冬)があり、早期選考につながるルートがあるとされる(過去傾向・最新は要確認)。2028年卒向けインターンの応募締切が2026年6月22日とされるなど、年々早期化している。

3メガの一角で人気が高く選考は難関だが、対策の軸は明確だ。注意したいのはインターンの早期化で、2028年卒向けの応募締切が2026年6月22日とされるなど、年々スケジュールが前倒しになっている。

対策の要点は3つある。

- 「なぜメガバンクの中でSMBCか」を語れるようにする。三菱UFJ(規模・グローバル)、みずほ(産業金融)との違いを理解し、SMBCの「機動力・経済圏」という個性に自分を結びつける

- 最近の取り組みを押さえる。Olive・Vポイントの経済圏、海外出資、年功序列の全廃など、SMBCならではの変化を志望動機に落とし込む

- 「なぜ銀行か」に納得感を持たせる。金融という社会インフラを担う動機を、自分の経験から具体的に語れると強い

締切・選考フロー・インターンの最新は公式採用サイト(smbc-freshers.com)で要確認。コース・卒年で日程が異なる。

よくある質問

三井住友銀行の年収・初任給はどのくらいですか?

- 大卒総合職の初任給は2026年4月入行から月30万円へ引き上げられ(従来25.5万円から約18%増・大手行で初の30万円台)、年功序列も全廃して成果主義へ移行しています。平均年収は非上場のため銀行単体の公式値はありませんが、社員クチコミ(体験談)では約892万円とされ、メガバンクとして高い水準です。なお持株会社SMFGの有報値(約1,134万円)は対象が経営層中心で、就活生が入るSMBC本体とは母集団が異なります。

三井住友銀行の採用大学・学歴フィルターは?

- 採用大学は慶應・早稲田・東大・阪大・神戸大・京大・関西学院・同志社などが上位とされます(就活メディア集計・傾向)。公式に学歴フィルターの明言はなく、全国の幅広い大学から採用していますが、人気が高く選考は難関です。面接で「なぜ銀行か・なぜSMBCか」を自分の言葉で語れるかが鍵になります。

三井住友銀行と三井住友信託銀行は同じ会社ですか?

- 別グループの別会社です。三井住友銀行はSMFG(三井住友フィナンシャルグループ)の中核銀行で、三井住友信託銀行は三井住友トラスト・グループ(三井住友トラストHD)に属する信託銀行です。名前は似ていますが資本系列が異なるため、就活では混同しないよう注意が必要です。

三井住友銀行は激務ですか?評判は?

- 社員クチコミの月平均残業は約32.8時間、有給消化率は約85.2%で、OpenWork総合評価は約4.03とメガバンクの中でも比較的高めです。「機動力のSMBC」と言われ若手にも裁量があるという声がある一方、全国・海外転勤の多さや、成果主義移行・業務変革の過渡期ゆえの負荷を課題に挙げる声もあります(いずれも体験談・傾向)。

三井住友銀行の「Olive(オリーブ)」とは何ですか?

- 2023年に始まった個人向けの総合金融サービスで、銀行口座・カード・証券・保険・ポイントをアプリ一つに束ねたものです。口座数は700万を超え、1,200万を目標に掲げています。Vポイント(約8,600万会員)や三井住友カードと連携し、メガバンクで最も踏み込んだ個人経済圏づくりを進めている点が、SMBCの近年の特徴です。

基本情報

| 上場区分 | 非上場(持株会社SMFGが東証プライム上場・8316) |

|---|---|

| グループ | 三井住友フィナンシャルグループ(SMFG)。三井住友カード・SMBC日興証券・SMBCコンシューマーファイナンス(プロミス)・三井住友DSアセットマネジメント等 |

| 設立 | 2001年4月(住友銀行とさくら銀行の合併)/前身の三井銀行は1876年・住友銀行は1895年創業 |

| 本店 | 東京都千代田区丸の内(東京本店)・大阪市中央区(大阪本店)の二本店体制 |

| 代表者 | 福留朗裕(頭取CEO)/グループ持株会社SMFGの社長グループCEOは中島達 |

| 従業員数 | 単体約2.8万名(SMBC)/SMFG連結約11万名 |

| グループ純利益 | 1兆5,829億円(2026年3月期・SMFG連結/過去最高) |

| グループ総資産 | 約280兆円超(SMFG連結)/3メガ最小ながら純利益は2位 |

| 事業領域 | リテール・ホールセール・グローバルバンキング・市場営業 |

同じ「金融」業界の企業

同業他社と並べて見ると、その会社ならではの強みや立ち位置が浮かび上がります。志望理由づくりの比較材料にどうぞ。

最終更新: 2026-06-13