ベイカレントの強み・弱み・将来性を分析【2026年就活】|企業研究・選考対策

企業分析・就活ガイド

業界の基礎

就活生

編集部

コンサルティングファームは、企業の経営課題を外部の専門家として解決する事業である。

一括りに「コンサル」と言っても、戦いの土俵は会社ごとに大きく異なる。

- 戦略系(外資): マッキンゼー、BCG、ベイン。経営トップ向けの上流戦略に特化し、少人数・高単価。

- 総合系(外資・Big4系): アクセンチュア、デロイト、PwC、KPMG、EY。戦略からIT実装まで一気通貫で、大規模な人員を抱える。

- シンクタンク・日系IT: 野村総合研究所(NRI)など。コンサルとIT/SIを併せ持つ。

- 日系・独立系: アビーム、そしてベイカレント。

この地図のなかでベイカレントは、特定の資本系列に属さない日系・独立系の総合ファームという珍しい立ち位置にある。

外資のように海外本社を持たず、メーカーや金融資本の傘下でもない。

大手で独立性を保つファームは事実上ベイカレントが唯一とされ、そこが差別化の出発点になっている。

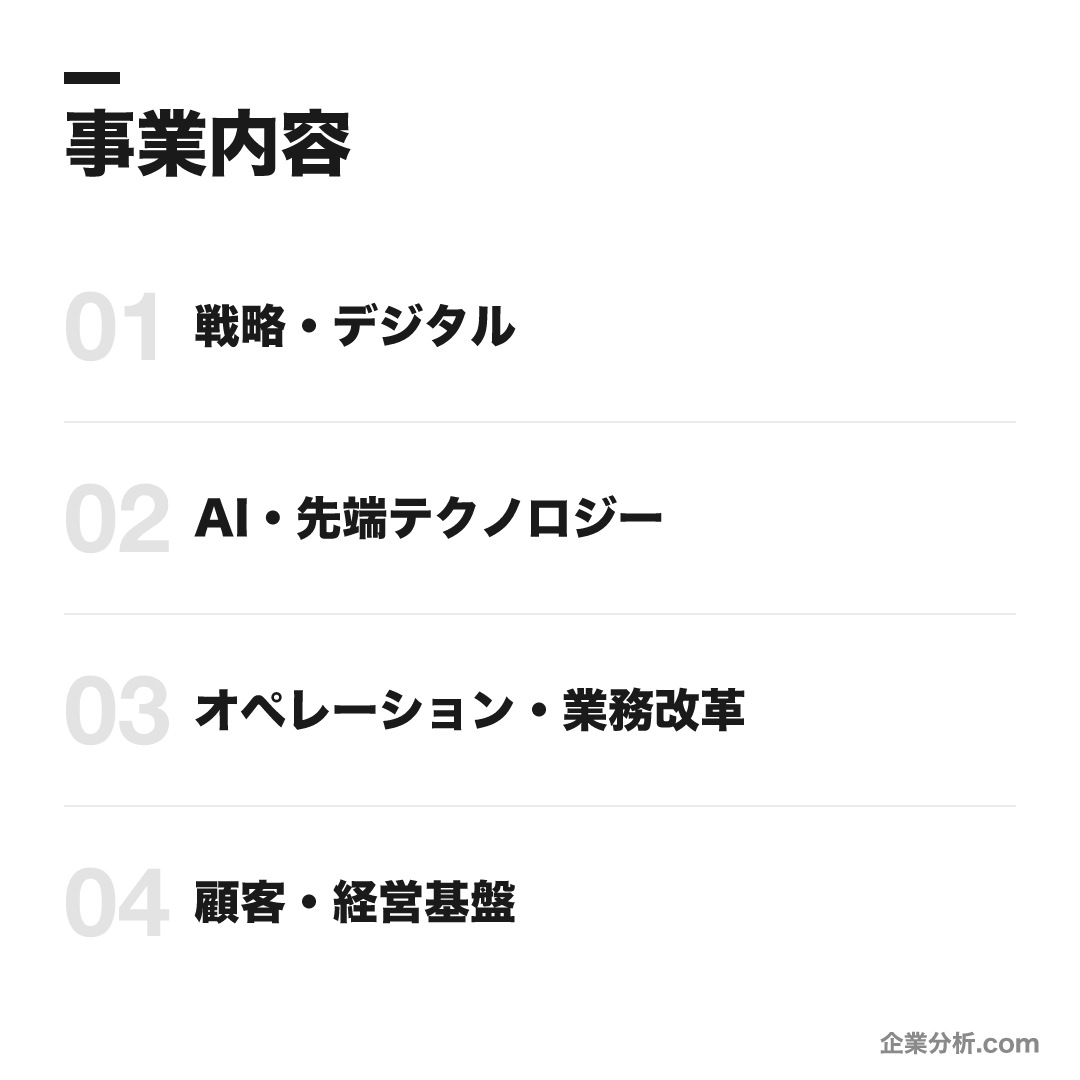

事業内容

ビジネスモデル

特定の企業や系列グループに属さないニュートラルな立場から、戦略・デジタル・オペレーションまで幅広いテーマを上流の戦略立案から実行支援まで一気通貫で手がける総合コンサルティングファーム。コンサルタントを業界・テーマで縦割りにせず、単一の人材プールから案件需要に応じて流動的にアサインする「ワンプール制」を最大の特徴とする。

戦略・デジタル

全社・事業戦略の立案からDX構想・データ活用までを担う中核領域。経営の上流テーマに踏み込む。

経営戦略トランスフォーメーションデジタルテクノロジーデータアナリティクスAI・先端テクノロジー

生成AIをはじめとする先端技術の実装を支援。業界特化のAIソリューションを多数展開する。

AIテクノロジーイノベーションクラウドセキュリティオペレーション・業務改革

サプライチェーンや業務プロセスの改革・自動化・コスト最適化を担う実行寄りの領域。

サプライチェーン&オペレーションインテリジェント・オートメーションコストマネジメント顧客・経営基盤

顧客接点の強化から人材・組織、サステナビリティ、M&Aまで全社の経営基盤を支援する。

カスタマーエクスペリエンス人材・組織サステナビリティ・GXM&A

ベイカレントの事業を理解する鍵は、コーポレートの言葉を借りれば「縦割型の固定的な組織ではなく、横断型の柔軟な組織構造」にある。

これが通称「ワンプール制」だ。

多くのファームは「金融チーム」「製造チーム」「SCMチーム」のように業界・テーマで部門を固定する。

ベイカレントはこれをやらない。

全コンサルタントが単一のプールに所属し、案件の需要に応じて全社から流動的にアサインされる。

コンサルタント個人から見れば、特定業界に固定されず、戦略・業務・ITの垣根を越えて多様な案件を経験できる。

会計上は「コンサルティング事業の単一セグメント」で、戦略から業務改革、AI・先端テクノロジーまでを領域横断で手がける。実際の案件では、戦略立案だけでなくDX・IT推進や業務改善、クライアントに常駐して進捗を管理するPMO型のプロジェクトの比率が高いとされ、上流の構想で終わらず実行フェーズまで深く入り込むのがベイカレントの仕事の特徴だ。

2つの顔を持つグループ構造

2024年9月、ベイカレントは持株会社制へ移行した。社名も「ベイカレント・コンサルティング」から「ベイカレント」へ変わっている。

現在は持株会社の下に、戦略・業務・ITコンサルを担う「ベイカレント・コンサルティング」と、システムコンサル/SIを担う「ベイカレント・テクノロジー」の2社がぶら下がる。

助言だけでなく実装まで自社で抱える体制だ。

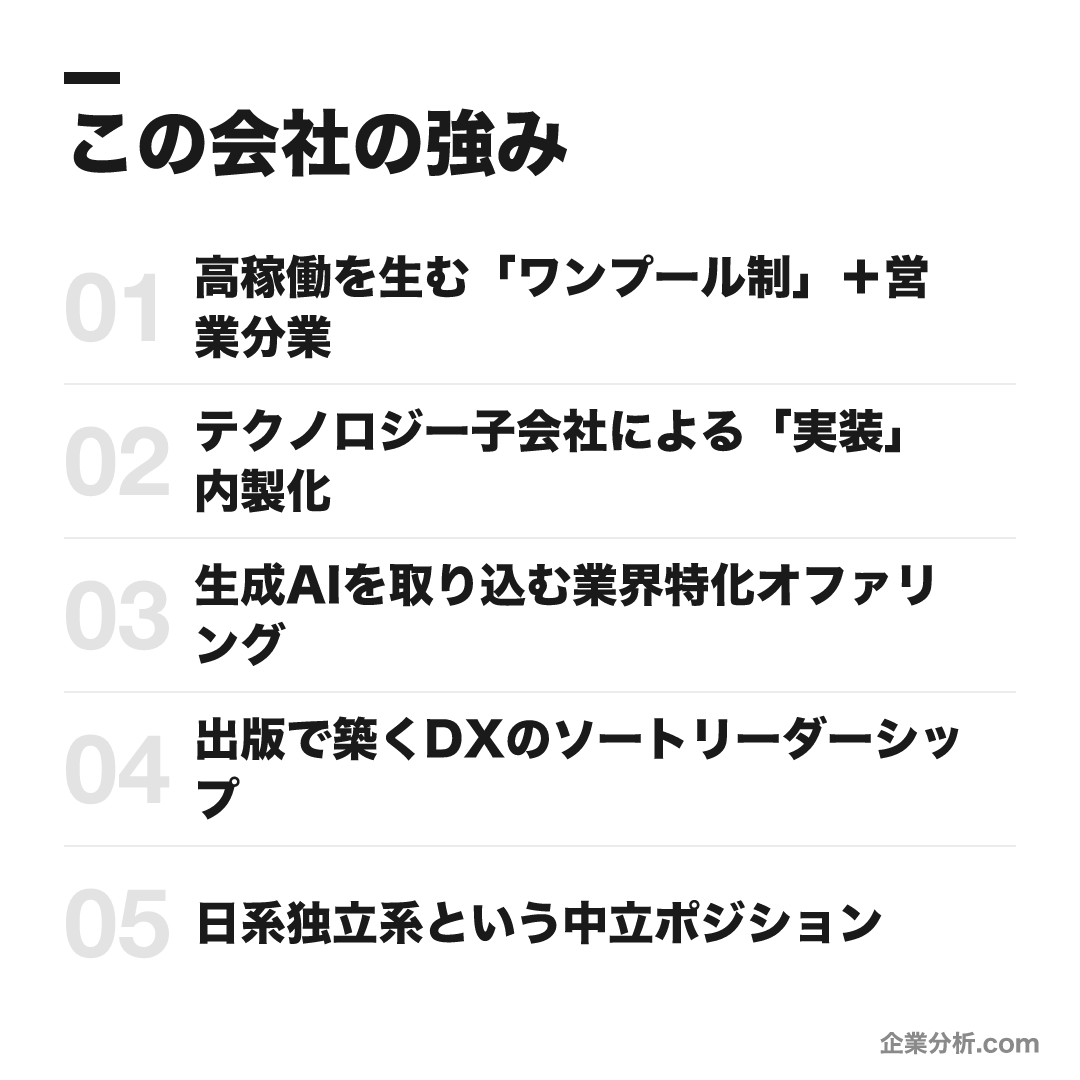

この会社の強み

高稼働を生む「ワンプール制」+営業分業

コンサルタントを業界・テーマで縦割りにせず単一プールで流動配置し、新規開拓は営業専属の「プロデュース部」が担う分業体制。これが高稼働を支え、2026年2月期も営業利益率34.3%・営業利益509億円と同業突出の収益性を維持する。

テクノロジー子会社による「実装」内製化

2024年9月の持株会社化で、戦略・業務コンサルのベイカレント・コンサルティングとは別に、システムコンサル/SIを担うベイカレント・テクノロジーを子会社として分離。助言だけでなく実装まで自社で完結する体制を整えた。

生成AIを取り込む業界特化オファリング

公式AIサービスに嗜好性AIエンジン・製造業向け画像認識による異物検出・過去報告書を参照する生成AIチャットボット等の具体ソリューションを並べる。生成AI需要を牽引役に2026年2月期は案件数が前年比+20.7%。

出版で築くDXのソートリーダーシップ

社内研究機関「Baycurrent Institute」を擁し、『デジタルトランスフォーメーション』『DXの真髄に迫る』『戦略論とDXの交点』など東洋経済新報社・日経BPからDX関連書籍を継続出版し、評価形成の装置にしている。

日系独立系という中立ポジション

海外本社へのロイヤルティ負担がなく利益が国内に留保される構造で、特定ベンダー・グローバル本社のしがらみのない中立助言を訴求できる。日系最大級の独立系総合ファームという立ち位置が参入障壁になっている。

就活生

編集部

5つの強みは、ベイカレントが営業利益率34.3%という異常な高収益をどう作っているかを分解したものだ。中心にあるのは「ワンプール制 + 営業分業」という稼働率の設計である。コンサルタントを単一プールで流動配置すれば特定業界の需要が細っても別領域へ即座に振り向けられ、新規開拓を営業専属の「プロデュース部」に切り出せばコンサルは実行に専念できる。この稼働率を高く保つ仕組みこそが、総合系外資(概ね10〜20%台)を大きく上回る収益性の源泉だ。

残りの強みは、その高収益モデルを守り・広げる役割を果たす。テクノロジー子会社で実装まで内製化して「作れるコンサル」になり、生成AIの業界特化オファリングで案件を増やし、書籍出版で「DXに詳しいファーム」という評価を能動的に作って受注の入り口を広げる。そしてこれらを束ねるのが、海外本社のしがらみのない日系独立系という中立ポジションだ。外資にも日系ITにも真似しにくいこの立ち位置が、参入障壁そのものになっている。

業績の推移(売上収益)

ベイカレントの数字は、コンサル業界のなかでも際立っている(IFRS・連結。決算は2月期)。

| 決算期 | 売上収益 | 営業利益 | 営業利益率 |

|---|---|---|---|

| 2023年2月期 | 761億円 | 299億円 | 39.3% |

| 2024年2月期 | 939億円 | 342億円 | 36.4% |

| 2025年2月期 | 1,161億円 | 426億円 | 36.7% |

| 2026年2月期 | 1,483億円 | 509億円 | 34.3% |

| 2027年2月期(予想) | 1,900億円 | 648億円 | 約34% |

注目すべきは2点。

第一に、4期連続で前期比+20%超の高成長を続けていること。第二に、その成長を続けながら営業利益率が一貫して30%超という点だ。

総合系コンサルの利益率が概ね10〜20%台であることを踏まえると、この水準は突出している。

2022年2月期より前の数値は本記事の確認範囲外。最新・詳細はIRページで要確認。

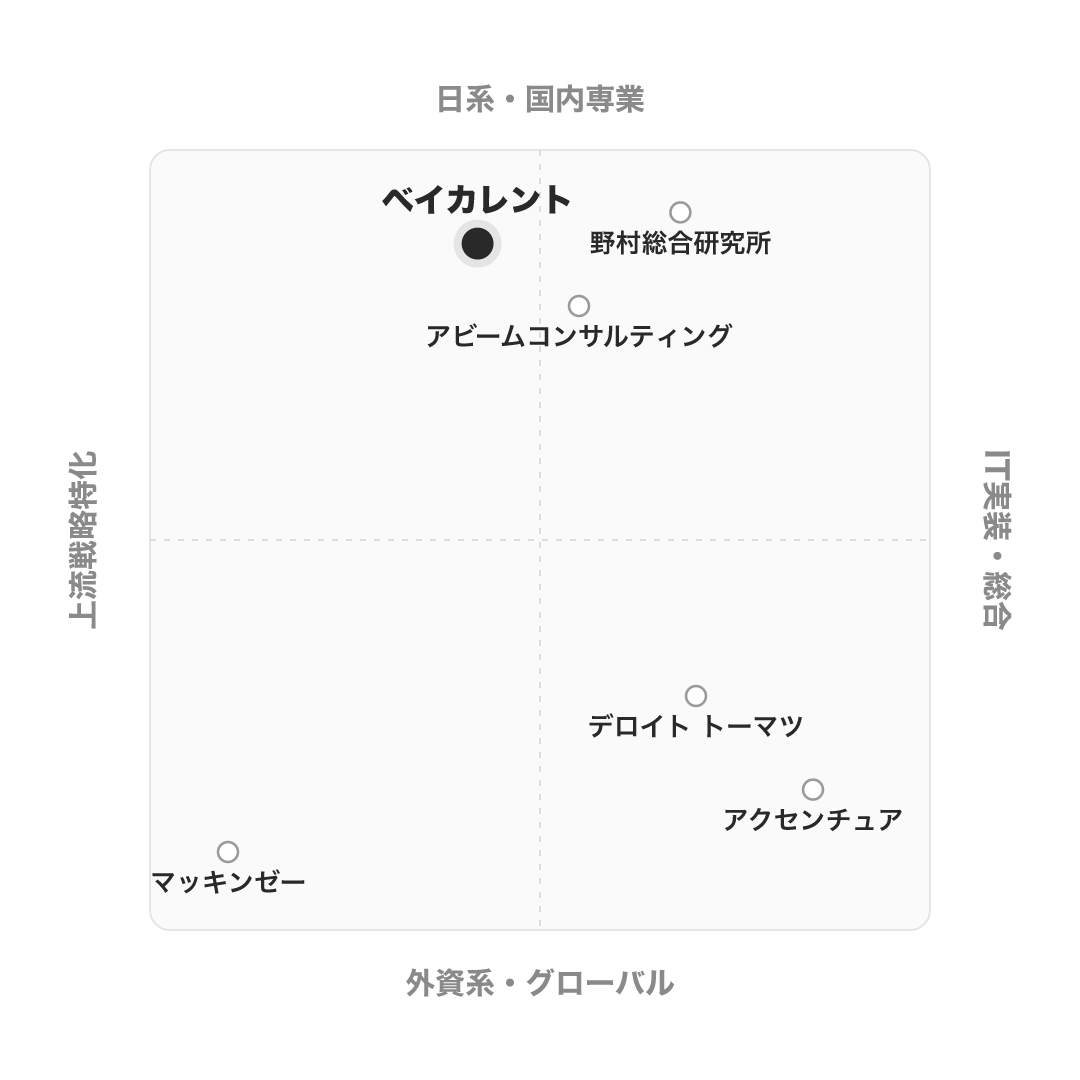

競合の中での立ち位置

同じコンサルでも、各社の戦い方はかなり違う。

| 会社 | タイプ | ベイカレントとの違い |

|---|---|---|

| ベイカレント | 日系・独立系の総合/ワンプール制 | 資本系列に属さず、戦略〜実装を単一プールで横断。国内専業に近い |

| マッキンゼー | 外資・戦略特化 | 経営トップ向けの上流戦略に特化。実装は担わない |

| アクセンチュア | 外資・総合(実装最大手) | 戦略〜大規模システム実装まで。国内2.9万人規模で実装に最も寄る |

| デロイト トーマツ | Big4系・総合 | 監査法人母体のグローバルネットワーク。業界特化チームを持つ |

| 野村総合研究所(NRI) | 日系・シンクタンク×IT | 純日系で金融に強く、ITソリューションのストック収益が柱 |

| アビーム | 日系・総合 | 日系総合を標榜しERP/業務実装に強い。業界別組織を持つ |

考え方として、同じ日系ならNRIやアビームが近いが、両社が業界別の組織や特定領域(金融・ERP)の専門性を軸にするのに対し、ベイカレントは領域を固定しないワンプール制で戦う点が決定的に違う。

「日系・独立系 × 領域横断」という空白地帯を一社で占めているのが、ベイカレントの位置取りだ。

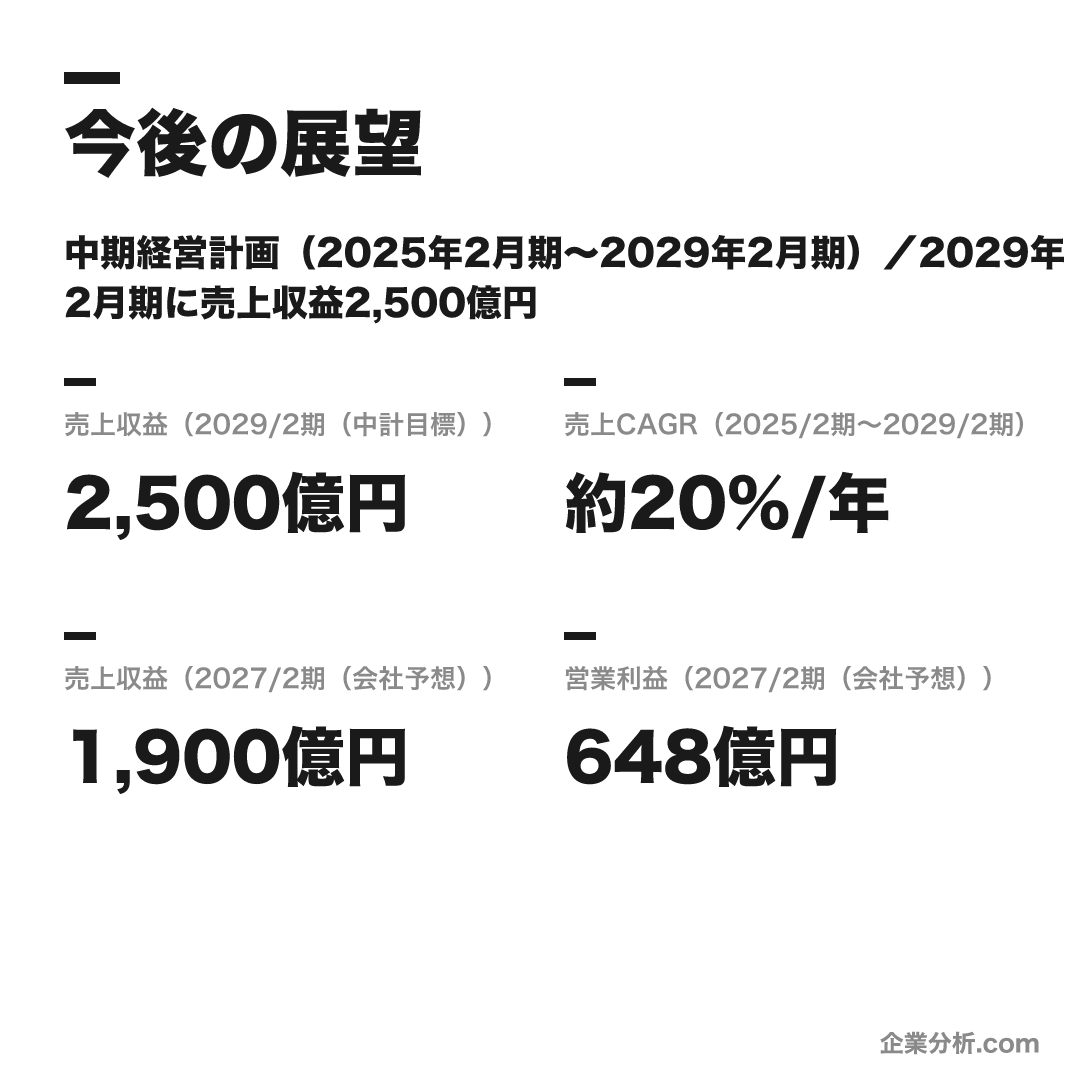

今後の展望

ビジョン

中期経営計画(2025年2月期〜2029年2月期)/2029年2月期に売上収益2,500億円

2024年4月公表の中期経営計画で、2029年2月期に売上収益2,500億円・年率平均成長率(CAGR)約20%・EBITDAマージン30〜40%の維持を掲げる。成長戦略は「コアクライアント戦略の推進」「ケイパビリティの拡充」「優秀な人材の採用・育成」の3本柱。

数値目標

| 売上収益(2029/2期(中計目標)) | 2,500億円 |

|---|---|

| 売上CAGR(2025/2期〜2029/2期) | 約20%/年 |

| 売上収益(2027/2期(会社予想)) | 1,900億円 |

| 営業利益(2027/2期(会社予想)) | 648億円 |

注力施策

生成AI需要の取り込み

国内で生成AIを中心としたDX・デジタル変革の需要が旺盛。業界特化のAIオファリングを成長ドライバーに据え、2026年2月期は案件数が前年比+20.7%と伸びた。

コンサルタントの積極採用・育成

成長を人員規模で支える構造のため、新卒・中途の採用を積極化。連結従業員は2025年2月末の5,467名から2026年4月時点で約7,551名へ拡大した。

持株会社化による事業拡張

2024年9月に持株会社制へ移行し、コンサルティングに加えテクノロジー領域(ベイカレント・テクノロジー)を分離・強化。実装まで含む提供価値を広げる。

コアクライアント戦略・大企業深耕

大企業顧客の深耕を強化し、特定顧客への依存度を下げながら稼ぐ力を高める。2025年2月期は売上の10%以上を占める単一顧客が無くなり、顧客分散が進んだ。

ロードマップ

1998

創業(前身・有限会社ピーシーワークス/神奈川県藤沢市)

2016/9

東証マザーズ上場

2018/12

東証一部へ市場変更

2022/4

東証プライム市場へ移行

2024/1

本社を麻布台ヒルズ 森JPタワーへ移転

2024/4

新中期経営計画(〜2029/2期・売上2

2024/9

持株会社制へ移行し『ベイカレント』へ商号変更

2026/2

売上1

将来性を読むうえでの核心は、ベイカレントの成長が「コンサルタント数 × 単価 × 稼働率」というシンプルな式で決まる点だ。中計が掲げる2029年2月期の売上2,500億円・CAGR約20%は、裏を返せば人員をこのペースで増やし続けられるかにかかっている。連結従業員が2025年2月末の5,467名から2026年4月時点で約7,551名へ急拡大したのはその表れであり、採用・育成が成長の生命線だ。

リスク面では特定顧客への依存が論点だったが、2025年2月期に売上の10%以上を占める単一顧客が無くなり、顧客分散が進んだ。急成長を支える人員拡大の質と、生成AI需要の持続が、今後の伸びを左右する論点になる。

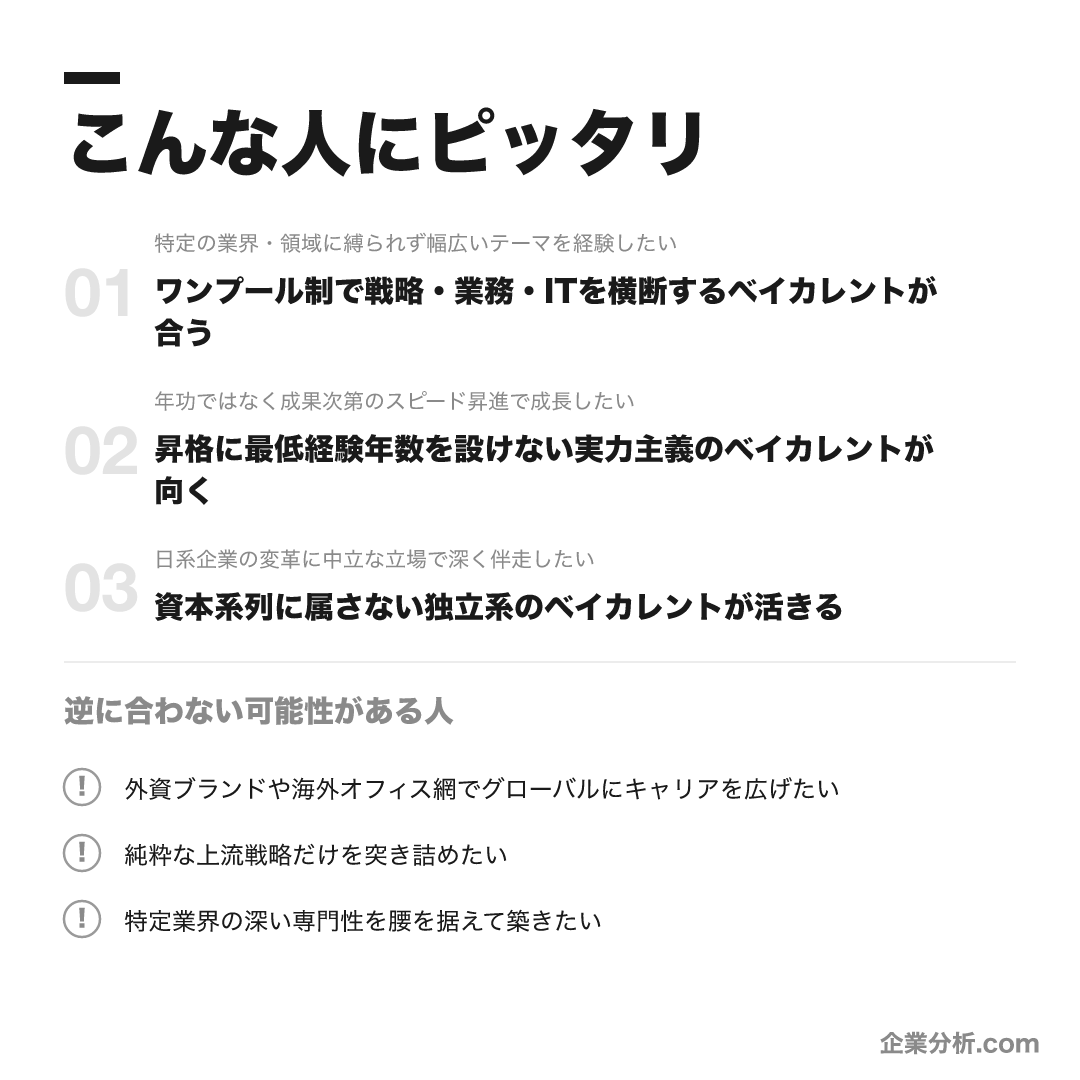

こんな人にピッタリ

特定の業界や領域に縛られず、戦略からデジタル実装まで幅広いテーマを若いうちから横断的に経験し、成果次第のスピード昇進で成長したい人に向く。

特定の業界・領域に縛られず幅広いテーマを経験したい

ワンプール制で戦略・業務・ITを横断するベイカレントが合う

年功ではなく成果次第のスピード昇進で成長したい

昇格に最低経験年数を設けない実力主義のベイカレントが向く

日系企業の変革に中立な立場で深く伴走したい

資本系列に属さない独立系のベイカレントが活きる

逆に合わない可能性がある人

志望度を上げる前に、入社後のギャップになりやすい観点も確認しておきたいポイントです。

外資ブランドや海外オフィス網でグローバルにキャリアを広げたい

国内専業に近い構造のため、海外拠点を持つ外資系ファームの方が合う場合があります。

純粋な上流戦略だけを突き詰めたい

実行支援まで含む幅広型のため、戦略特化の外資系ファームの方が向く場合があります。

特定業界の深い専門性を腰を据えて築きたい

ワンプール制は領域横断が前提のため、業界特化のチームを持つファームの方が合う場合があります。

求める人物像

変化の先頭に立つ姿勢

パーパス「Beyond the Edge ― 変化の一番先に立ち、次への扉を共に開く」を体現する人材を求める。現状維持を良しとせず、既成概念にとらわれない解決策を志向できる人。

公明正大で真摯なプロ意識

「公明正大、真摯な姿勢」を重視する。誠実さと人格を磨き続け、クライアントに対し論理的かつ謙虚に納得を引き出せる人。

自主性とやり抜く力

フラットで自由闊達な環境のなか、自主性とチャレンジ精神を持ち、何事にも徹底的に取り組む。スピードと品質を両立して高いパフォーマンスを出せる人。

学び続ける知的好奇心

ワンプール制のもとで多様な産業・テーマに触れ、専門外の領域も学び続ける知的好奇心と、適性に応じて複数の専門性を築く柔軟性を持つ人。

入社後のキャリアパス

アナリスト/コンサルタント

新卒入社の起点。情報収集・分析・資料作成などプロジェクト実務を担い、徐々に担当領域を持って主体的にタスクを遂行します。ワンプール制のもと、複数の産業・テーマの案件を経験して土台をつくる期間です。

シニアコンサルタント/マネージャー

チーム内の小単位をリードし若手を指導したのち、プロジェクト管理・クライアント折衝・チームマネジメントを担うPMロールへ進みます。昇格に最低経験年数の縛りがなく、成果次第で早期に到達する例もあります。

シニアマネージャー/パートナー

複数・大型プロジェクトの統括を経て、案件創出や経営層とのリレーション、事業・組織の責任を担うパートナーロールへ。マネジメントに進まず専門性で昇進するスペシャリスト系のキャリアも併設されています。

キャリアはコンサル業界共通のタイトルラダー(アナリスト→コンサルタント→シニアコンサルタント→マネージャー→シニアマネージャー→パートナー)に沿って上がっていく。

マネジメントに進まず専門性で昇進するスペシャリスト系の道も併設されている。

ベイカレント固有の特徴は昇格に必要な最低経験年数を設けていない点で、成果次第で若手でも早期に昇進・高収入に到達しうる完全実力主義だ。

評価は実績・ポテンシャルといった定性面と、年間の稼働・売上が基準に届いたかという定量面の両面で行われる(昇進の詳細な内部基準は非公開のため傾向)。

年収・待遇

ベイカレントは東証プライム上場のため、有価証券報告書の「平均年間給与」という公式値が確認できる。ここでは有報の公式値を主役に、公式募集要項の初任給とクチコミ(体験談)ベースの数値を出典を分けて整理する。有報値とクチコミ値の差は集計母集団・年齢構成の違いによるもの(2026年6月時点)。

初任給

| コンサルタント職(公式) | 想定年収600万円(年2回〈夏期6月・冬期12月〉の賞与を含む。2027卒・2028卒の募集要項とも同額) |

|---|---|

| システムコンサルタント職(公式) | 想定年収500万円(年2回の賞与を含む。2027卒・2028卒の募集要項とも同額) |

平均年収(出典別)

| 公式(有価証券報告書) | 約1,331万円(提出会社866名・平均年齢31.3歳/2026年2月期)。前期(2025年2月期)は約1,350万円(593名・平均年齢31.2歳) |

|---|---|

| OpenWorkクチコミ(体験談) | 約922万円(回答者619名・平均約30歳)。有報値との差は、有報が提出会社所属の社員のみを集計するのに対し、クチコミは若手の回答比率が高いという母集団・年齢構成の違いが背景 |

年次・役職別の目安

| アナリスト(目安1〜3年目) | 500〜650万円が目安(媒体集計・非公式)。OpenWorkの職種別ではアナリスト平均約494万円(体験談) |

|---|---|

| コンサルタント(目安3〜7年目) | 700〜1,000万円が目安(媒体集計・非公式)。OpenWorkの職種別では平均約928万円(体験談) |

| シニアコンサルタント | 1,000〜1,300万円が目安(媒体集計・非公式) |

| マネージャー以上 | マネージャー1,300〜1,500万円、シニアマネージャー1,500万円超、パートナー2,000万円超とする媒体集計(非公式)。OpenWorkの職種別ではマネージャー平均約1,295万円(体験談) |

待遇の特徴

- 賞与は年2回(夏期6月・冬期12月)で、新卒の想定年収600万円はこの賞与を含む金額(公式募集要項)

- 報酬は職位ごとに年俸レンジが設定され、年俸を14分割して月給12ヶ月+賞与2回で支給する構成とされる(クチコミ・体験談)

- 順調に推移すれば年間50〜100万円程度の昇給とする媒体集計がある(非公式)

- 昇格に最低経験年数の縛りがなく、稼働・売上の定量面と上長評価の定性面の両面で評価される。成果次第で20代のうちに年収1,000万円台へ届く例もあるとされる(クチコミ・傾向)

年収は出所により幅がある。有報ベースの平均(約1,331万円)とクチコミ(約922万円)の差は、集計対象の母集団・年齢構成の違いによるもので、どちらも正しい。

ベイカレントの待遇の本質は、30歳前後という若さでこの水準に届く点にある。昇格に最低経験年数の縛りがないため、入口(新卒の想定年収はカード参照)から先のレンジは年功ではなく役職と成果で大きく開く。早く成果を出せば若くして高収入に届く一方、それは裏返せば成果が出せなければ伸びないということでもある。

社員のリアルな評判

公式情報だけでは見えにくい、現役・元社員の声から見た実態です(OpenWork・就活会議等の社員クチコミ)。 実力主義・スピード感・若手の裁量や成長スピードを評価する声が多い一方、コンサル業界特有の労働強度や、長期育成より即戦力を重んじる傾向を課題に挙げる声も共存します(いずれも社員クチコミ・傾向)。

| 月平均残業 | 約23時間(会社公式・2025年度)/約29.9時間(OpenWork集計・体験談) |

|---|---|

| 有給消化率(クチコミ) | 64.3%(OpenWork集計・体験談) |

| OpenWork総合評価(クチコミ) | 4.19(20代成長環境4.4・待遇満足度4.4・体験談) |

評価する声

- 若いうちから高年収を実現できる待遇水準と、20代の成長環境・裁量の大きさ

- 昇格に最低経験年数がなく、成果次第でスピード昇進できる実力主義

- ワンプール制で多様な産業・テーマを横断的に経験し、専門性を広げられる

気になる声

- コンサル特有の労働強度が高く、案件によってはワークライフバランスを保ちにくい傾向

- 即戦力志向が強く、手厚い長期育成は薄めと指摘する声がある(長期育成スコアは相対的に低い)

- 案件や上司により働き方の当たり外れがあるとの傾向

ベイカレントって実際、激務なの?成長できるの?

クチコミでは「待遇」「20代の成長環境」「実力主義の納得感」を高く評価する声が多いです(OpenWork総合4.19・体験談)。残業は会社公式で月約23時間(2025年度)、OpenWork集計では約29.9時間と、出所により差があります。

一方で、労働強度の高さや、長期育成より即戦力を重んじる傾向(長期育成スコアは相対的に低い)を課題に挙げる声もあります。若いうちから裁量と高年収を求める人には好相性、手厚い長期育成を期待する人は要確認です(いずれもクチコミ・傾向)。

沿革

ベイカレントの源流は、1998年に神奈川県藤沢市で設立された前身企業にさかのぼる。

2006年に「株式会社ベイカレント・コンサルティング」へ商号変更し、2014年のMBOを経て、2016年に東証マザーズへ上場。2018年に東証一部、2022年にプライム市場へと駆け上がった。

就活で押さえておきたいのが2024年9月の商号変更だ。

この時に持株会社制へ移行し、社名が「ベイカレント・コンサルティング」から「ベイカレント」に変わっている。

現在の「株式会社ベイカレント」は持株会社で、実際のコンサル事業は子会社「ベイカレント・コンサルティング」が担う。

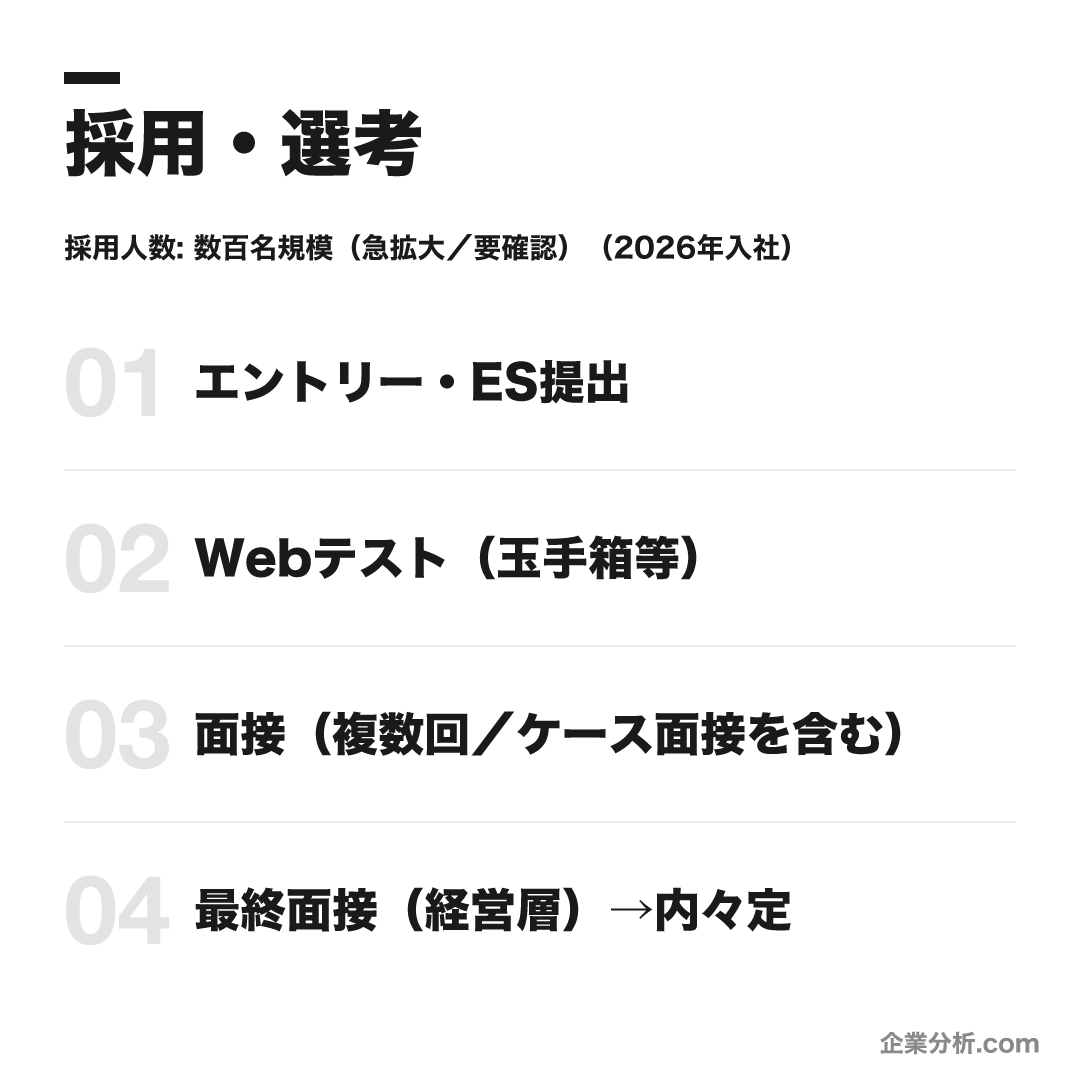

採用・選考

| 締切 | 要確認(最新は公式採用ページで確認) |

|---|---|

| 募集職種・コース | コンサルタント(戦略・業務・デジタルを横断)/システムコンサルタント/コンサルタントサポート/コーポレートスタッフ。コンサルタント職はワンプール制で、入社後に全社の案件から携わるプロジェクトを選べる。 |

| 勤務地 | 東京本社(港区麻布台 麻布台ヒルズ 森JPタワー)中心。ほか関西オフィス(大阪)・東海オフィス(名古屋) |

| 選考難易度・特徴 | コンサル人気上位で就職難易度は最高水準とされる一方、近年は大量採用のため倍率は業界平均より低いとする就活メディアの集計もある(いずれも非公式・体験談ベース)。難関国公立・早慶を中心に中堅私大からの採用実績もあり「学歴フィルターは存在しない」との評価。最大の関門はケース面接で、論点を時間内に自走して検討・提案できるかが問われる。 |

採用人数の推移

選考フロー

- エントリー・ES提出

- Webテスト(玉手箱等)

- 面接(複数回/ケース面接を含む)

- 最終面接(経営層)→内々定

ES・自己分析でよく問われること

- ベイカレントの志望理由(200字程度)

- 自己PR(200字程度)

面接で聞かれた質問例

- ケース面接(市場戦略の提案など。時間管理を含め自走できるか)

- 幼少期から現在までの経歴・自分史の深掘り

- なぜコンサルか/なぜ日系・独立系のベイカレントか

- ワンプール制や実力主義カルチャーへの共感度

インターンシップ

サマー・ウィンターの実践型プログラムがある(チームで課題に取り組み、社員メンターのフィードバック・座談会あり)。選考直結・優遇の有無は公式に明確な記載がなく体験談ベースのため要確認。最新の実施有無・日程は公式採用ページで確認。

新卒はコンサルタント・システムコンサルタントなどの区分で採用される。

コンサルタント職はワンプール制のため、入社後に全社の案件から携わるプロジェクトを選んでキャリアを形成していく。

選考はES・Webテスト(玉手箱等)から複数回の面接へと進み、最大の関門はケース面接だ。

- 市場戦略の提案などのお題に対し、限られた時間で論点を整理し、自走して検討・提案できるかが見られる

- 1次面接では幼少期から現在までの「自分史」を深掘りされる傾向があり、自分の意思決定を言語化しておく

- 「なぜコンサルか」だけでなく「なぜ日系・独立系のベイカレントか」、ワンプール制や実力主義への共感を語れるようにする

基本情報

| 上場区分 | 東証プライム市場(証券コード6532。2016年マザーズ→2018年一部→2022年プライム) |

|---|---|

| グループ | 株式会社ベイカレント(持株会社)。傘下にベイカレント・コンサルティング(経営・オペレーション・ITコンサル)/ベイカレント・テクノロジー(システムコンサル・SI) |

| 創業・設立 | 1998年3月創業(前身)/2014年4月に現グループの持株会社を設立。2024年9月に持株会社体制へ移行し『ベイカレント・コンサルティング』から『ベイカレント』へ商号変更 |

| 本社 | 東京都港区麻布台(麻布台ヒルズ 森JPタワー) |

| 代表者 | 阿部義之(代表取締役会長兼社長) |

| 資本金 | 282百万円(2025年2月末時点) |

| 連結従業員数 | 5,467名(2025年2月末)/約7,551名(2026年4月時点・公式会社概要) |

| 売上収益 | 連結1,483億円(2026年2月期・IFRS) |

| 事業領域 | 経営・オペレーション・ITに関するコンサルティングおよび実行支援/システムコンサルティング・SI |

同じ「コンサル・シンクタンク」業界の企業

同業他社と並べて見ると、その会社ならではの強みや立ち位置が浮かび上がります。志望理由づくりの比較材料にどうぞ。

この企業に関連するコラム

企業研究の息抜きに、業界の比較や就活のリアルを扱った読み物もどうぞ。

最終更新: 2026-06-12