中外製薬の強み・弱み・将来性を分析【2026年就活】|企業研究・選考対策

企業分析・就活ガイド

業界の基礎

就活生

編集部

製薬会社は、病気の治療や予防に使う医薬品を研究・開発・製造・販売する企業である。

医師の処方が必要な「医療用医薬品」を手がける会社と、薬局で買える「一般用医薬品(OTC)」中心の会社に大きく分かれ、中外製薬は前者に特化している。

新薬は一つ生み出すのに10年以上・数百億〜千億円規模の投資がかかり、成功確率も低い。

そのため各社は得意領域や創薬技術で差別化を競う。

国内の主要プレイヤーを並べると、中外の特異さが見えてくる。

- 売上規模で競う総合型: 武田薬品工業(国内首位・グローバル多角)、大塚ホールディングス(医薬+飲料・食品)

- 自社単独でグローバル展開: アステラス製薬、第一三共(ADC「エンハーツ」で躍進)

- 特化×高収益型: 中外製薬(がん・抗体に特化、海外展開はロシュに委ねる)、小野薬品工業(オプジーボ)

中外は売上規模で首位を狙うのではなく、独自の抗体技術で世界に届く新薬を生み出し、突出した収益性を実現するという独特の立ち位置にある。

事業内容

ビジネスモデル

自社の抗体・バイオ創薬力で生み出した新薬を、親会社ロシュのグローバル網で世界展開しつつ、ロシュ製品の国内独占販売権も握る「戦略的アライアンス」型のビジネスモデル。医療用医薬品に特化し、がん(オンコロジー)領域で国内トップクラスのシェアを持つ。

オンコロジー(がん)領域

抗がん剤・がん免疫療法を中核とする最大の事業領域。抗体医薬・抗がん剤で高いシェアを持つ主力領域で、ロシュ製品と自社品の両輪で構成する。

テセントリクポライビーアレセンサフェスゴアバスチン血液(血友病)領域

スペシャリティ領域最大の柱。自社創製の血友病A治療薬ヘムライブラが国内外で成長を牽引する戦略製品。

ヘムライブラ免疫・炎症/骨・関節領域

日本初の国産抗体医薬アクテムラ(抗IL-6受容体抗体)を中心とする自己免疫・炎症性疾患領域。

アクテムラピアスカイ神経・眼科・その他スペシャリティ

神経疾患・眼科・希少疾患などを対象とする領域。新製品が伸長している。

エンスプリングバビースモエブリスディ

多くの製薬会社が「自社で創って自社で世界に売る」のに対し、中外の事業構造の核心は親会社ロシュとの非対称な分業にある。

2002年に締結した戦略的アライアンスのもと、中外はロシュ製品を日本国内で独占販売する権利を持ち、逆に中外が生み出した自社品は、日本・韓国・台湾を除く全世界でロシュが開発・販売する。自社の販売網を世界中に持たなくても、自社創薬がグローバルで売れる——この仕組みが、後述する突出した収益性の土台になっている。事業はがん(オンコロジー)とそれ以外(スペシャリティ)に分かれる医療用医薬品の単一事業だが、稼ぎ方の本質は「製品の幅」ではなく「ロシュとの分業設計」にある。

決算を読むときの注意点として、中外は特殊要因を除いた経常的業績「Core(コア)」を主指標として開示している。ニュースの「過去最高益」はこのCoreベースであることが多い。会計基準はIFRS、決算期は12月で、国内大手と単純比較できない点も押さえておきたい。

この会社の強み

独自抗体改変技術の4枚看板

リサイクリング抗体(SMART-Ig)・スイーピング抗体・二重特異性のART-Ig・ATPスイッチ抗体という、論文化・商標化された独自の抗体エンジニアリング基盤を保有。基礎研究が国際学術誌で報告され、製品に直結する「論文→薬」の系譜を持つ

ヘムライブラに代表される機序的独自性

血友病A治療薬ヘムライブラは二重特異性抗体で、第IXa因子と第X因子を架橋し欠損した第VIII因子の機能を分子的に代替する。構造が全く異なるためインヒビターの影響を受けず、2017年にFDAが世界初承認した自社創製薬

自社創製グローバル品の創出力

アクテムラ(国産初の抗体医薬)、ヘムライブラ、アレセンサ、エンスプリング、ピアスカイはいずれも中外の自社創製。ロシュが日韓台を除く全世界で展開し、ロシュ向け海外売上(2025年12月期6,054億円)やロイヤリティ収入が中外に還流する

約49%の営業利益率を生む構造

Core営業利益率49.5%・IFRS47.6%(2025年12月期)と国内製薬で突出。ロシュが海外販売費を負担するため販管費が軽いまま、ほぼ全額が利益となるロイヤリティ収入を得る非対称な経済性が高収益の正体

AI創薬・中分子への二正面投資

抗体配列を生成・最適化する独自AI「MALEXA」と、抗体・低分子の中間を狙う中分子(環状ペプチド)に投資。富士御殿場・鎌倉の研究を集約した中外ライフサイエンスパーク横浜(投資総額1,718億円)に研究機能を集約する

就活生

編集部

5つの強みは、突き詰めると「抗体をどう設計するか」という技術資産を起点に、製品・収益構造までが一直線に連鎖したものだ。

核心は、リサイクリング抗体(SMART-Ig)や二重特異性のART-Igといった、漠然とした研究力ではなく命名・特許化された抗体エンジニアリング基盤を持つ点にある。これは「基礎研究の論文がそのまま製品になる(論文→薬)」という、中外の技術的な深さの源泉だ。だからこそ、欠けた第VIII因子を分子レベルで肩代わりするヘムライブラのような、機序からして独自の自社創製グローバル品を生み出せる。

そして、この自社品をロシュが日韓台を除く全世界で売り、海外売上やロイヤリティが還流する分業構造こそが、約49%という突出した営業利益率の正体だ。薬が良いだけでなく、海外の販売費をロシュが負担するため販管費が軽いまま利益が落ちる——この非対称な経済性が、武田(約7.5%)や第一三共(約17.6%)と桁違いの収益性を生む。さらにAI創薬「MALEXA」や中分子という次のモダリティへ稼いだ資源を投じ続ける。技術→製品→分業による高収益→次世代技術への再投資という循環が、ロシュ傘下でありながら独立した創薬企業として戦える中外の差別化の本質である。

強み・弱み早見表

- リサイクリング抗体等の独自抗体技術基盤

- 国内製薬で突出した営業利益率約49%

- ヘムライブラ等自社創製グローバル品の実績

- TOP I 2030でR&Dアウトプット倍増を計画

- AI創薬MALEXAや中分子への投資拡大

- ボストンのベンチャーファンドで外部連携強化

- 自社の海外販売網を持たずロシュに依存

- 研究職は他職種よりやや年収低めの傾向

- 医療用医薬品特化で事業の多角性に乏しい

- 自社創薬が停滞すればロシュ国内販社化の懸念

- オンコロジー領域で他社との競合激化

- ジョブ型移行に伴う成果主義強化で負荷増

業績の推移(売上収益)

中外は12月決算で、会計基準はIFRSを採用している(数値はIFRSベース)。

| 決算期 | 売上収益 | Core営業利益 | Core営業利益率 |

|---|---|---|---|

| 2022年12月期 | 1兆1,500億円 | 4,400億円 | 約38% |

| 2023年12月期 | 1兆1,114億円 | 4,507億円 | 約41% |

| 2024年12月期 | 1兆1,706億円 | 5,561億円 | 約48% |

| 2025年12月期 | 1兆2,579億円 | 6,232億円 | 約49.5% |

2022年に売上収益が初めて1兆円を超え、その後も2024年・2025年と過去最高を更新し続けている。

成長を牽引するのは、自社創製のヘムライブラ関連のロイヤリティ・利益折半収入や、テセントリク・フェスゴなどのがん領域製品だ。

成長戦略「TOP I 2030」では、10年でR&Dアウトプットを倍増させ、革新的な自社グローバル品を毎年生み出すことを掲げる。

2026年12月期は売上収益1兆3,450億円・Core営業利益6,700億円を見込む。

「Core」は特殊要因を除いた経常的業績で中外の主指標。IFRSの報告値(営業利益)とは数字が異なる点に注意。最新・詳細はIRページで要確認。

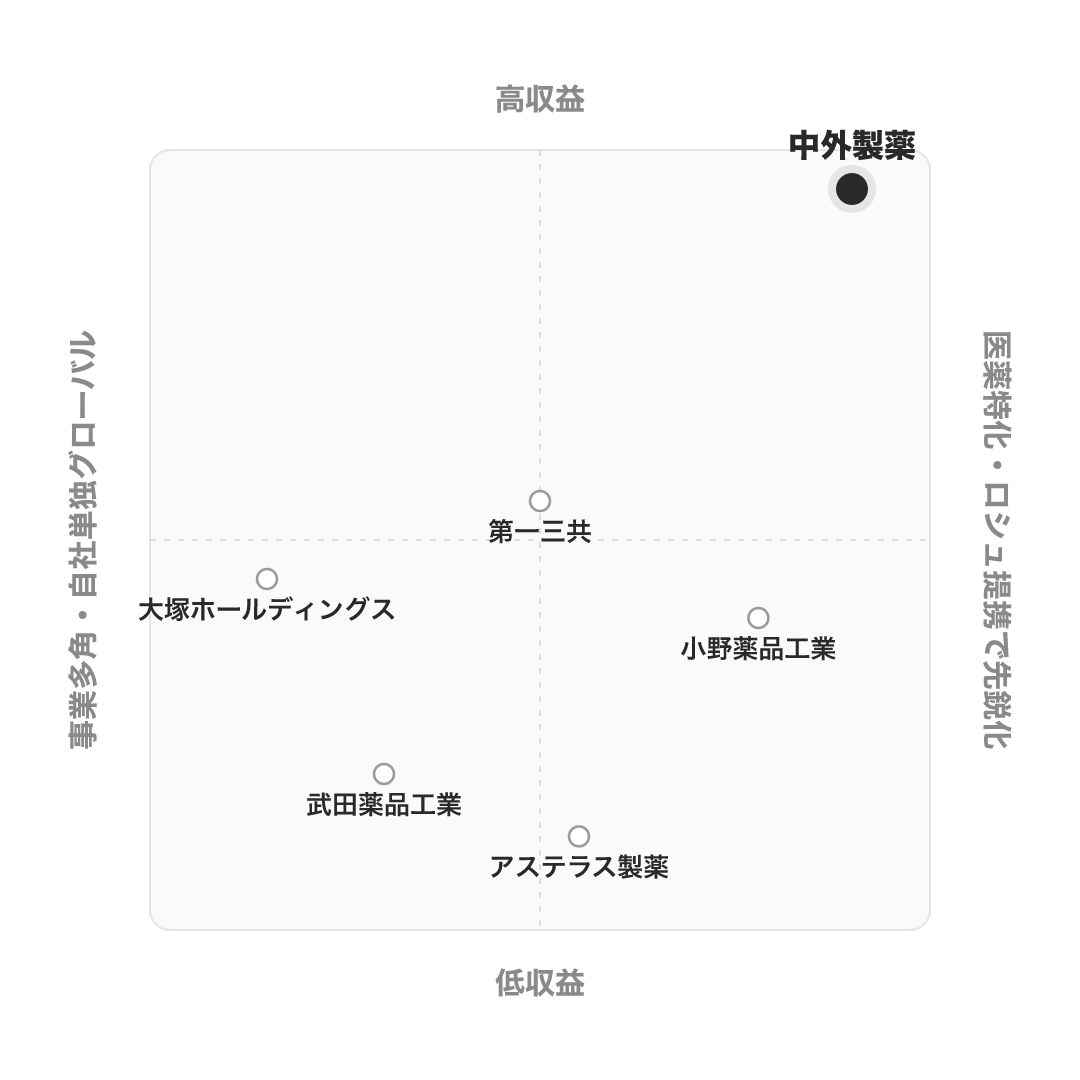

競合の中での立ち位置

同じ製薬大手でも、各社で戦い方は大きく異なる。

| 会社 | タイプ | 中外との違い |

|---|---|---|

| 中外製薬 | 医薬特化・高収益/ロシュ提携 | がん・抗体に特化し、海外展開をロシュに委ねて収益性を最大化 |

| 武田薬品工業 | 総合・グローバル多角 | 売上は国内首位だが大型M&Aの負債も大きく、利益率は中外より大幅に低い |

| アステラス製薬 | 自社単独グローバル | 自前の海外販売網でグローバル展開。近年は減損で利益率が低下 |

| 第一三共 | ADCでグローバル躍進 | 抗体薬物複合体「エンハーツ」で攻める。利益率は中外に次ぐ水準 |

| 大塚HD | 医薬+食品の多角 | 医療用医薬品に加え飲料・食品(ポカリ等)も持つ多角企業 |

| 小野薬品工業 | オンコロジー集中 | オプジーボ等のがん領域に集中。中外と近いが収益規模・技術基盤で差 |

考え方として、「特化×高収益」という象限に中外は単独で位置する。

売上規模で武田・大塚を追うのではなく、独自技術で生み出した薬の質と、ロシュとの分業による収益性で勝負しているのが中外の戦い方だ。

今後の展望

ビジョン

TOP I 2030(2021〜2030年の成長戦略)

「世界のトップイノベーター」を掲げる成長戦略「TOP I 2030」(2021年策定)を推進する。二本柱は「世界最高水準の創薬の実現」と「先進的事業モデルの構築」。10年でR&Dアウトプットを倍増させ、革新的な自社グローバル品を毎年生み出すことを目指す。

数値目標

| 売上収益(2026/12期(予想)) | 1兆3,450億円 |

|---|---|

| Core営業利益(2026/12期(予想)) | 6,700億円 |

| Core当期利益(2026/12期(予想)) | 4,850億円 |

| 研究開発費(2026/12期(予想)) | 1,900億円 |

注力施策

Technology-Driven創薬

抗体に加え中分子・新規モダリティへ創薬技術基盤を拡張し、独自の創薬力で世界に届く新薬を生み出す。

抗体エンジニアリングの深耕

リサイクリング抗体・スイッチ抗体・二重特異性抗体などの独自技術を磨き、これまで創薬不能だった標的に挑む。

中分子・新モダリティ創薬

細胞内標的に到達でき経口投与も狙える「第三のモダリティ」中分子(環状ペプチド等)を開拓する。

デジタル・AI創薬(CHUGAI DIGITAL)

独自AI「MALEXA」など、創薬から生産まで全バリューチェーンでデジタル・AIを活用する。

オープンイノベーション

米ボストンにChugai Venture Fund(2億ドル規模)を設立し、スタートアップ連携を強化する。

ロードマップ

2002

ロシュとの戦略的アライアンス締結(ロシュが過半数出資・中外は上場維持)

2005

国産初の抗体医薬「アクテムラ」上市

2017

血友病A治療薬「ヘムライブラ」をFDAが世界初承認

2021

成長戦略「TOP I 2030」を策定・公表

2022

売上収益が初の1兆円超え(1兆1

2023

中外ライフサイエンスパーク横浜が稼働(研究機能を集約)

2024

Chugai Venture Fund設立/売上・利益とも過去最高を更新

将来性を読む論点は、ロシュへの依存を「強み」のまま保てるかだ。

中外の高収益は、自社創薬とロシュの世界販売網の分業が前提になっている。成長戦略「TOP I 2030」が掲げる「R&Dアウトプットの倍増」「毎年の自社グローバル品創出」が実現するほど、ロシュ経由で世界に届く新薬とロイヤリティが増え、収益の好循環が回る。逆に言えば、自社の創薬エンジンが止まれば「ロシュの国内販社」に近づくリスクもはらむ。だからこそ、AI創薬や中分子という次のモダリティへの投資が将来性の鍵を握る。

人事面では2025年から全社員にジョブ型制度を展開し、年齢に依らず専門性とポジションでキャリアを描く設計へ移行した。短期の販売競争より独自技術による創薬に資源を集中できる安定基盤の上で、「個の専門性」を軸にした組織へと変わりつつある。

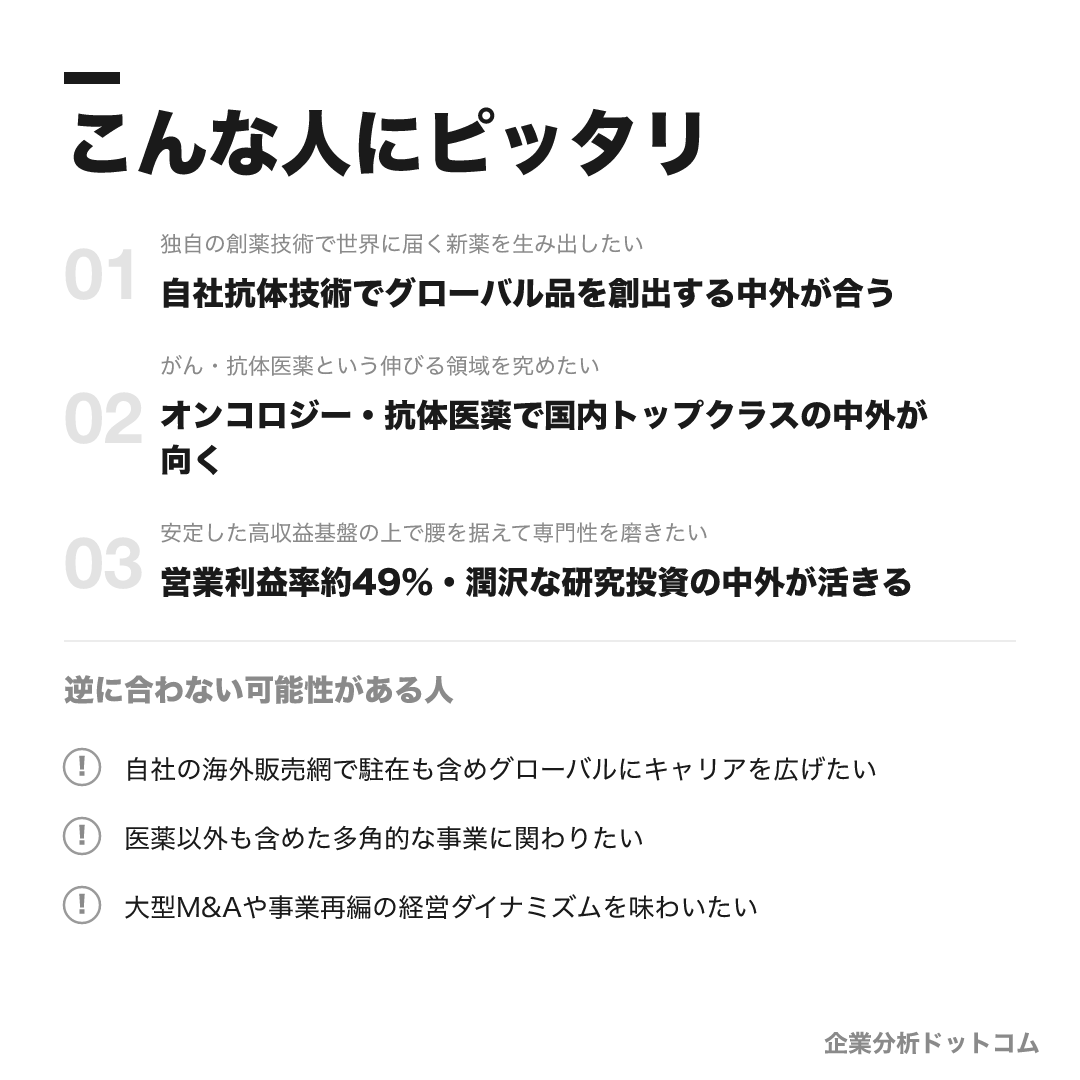

こんな人にピッタリ

サイエンスと独自の創薬技術で世界に届く新薬を生み出すことに情熱を持ち、安定した高収益基盤の上で長く専門性を磨きたい人に向く。

独自の創薬技術で世界に届く新薬を生み出したい

自社抗体技術でグローバル品を創出する中外が合う

がん・抗体医薬という伸びる領域を究めたい

オンコロジー・抗体医薬で国内トップクラスの中外が向く

安定した高収益基盤の上で腰を据えて専門性を磨きたい

営業利益率約49%・潤沢な研究投資の中外が活きる

逆に合わない可能性がある人

志望度を上げる前に、入社後のギャップになりやすい観点も確認しておきたいポイントです。

自社の海外販売網で駐在も含めグローバルにキャリアを広げたい

海外展開をロシュが担うため、自前のグローバル販売網を持つ武田・アステラス等の方が合う場合があります。

医薬以外も含めた多角的な事業に関わりたい

医療用医薬品に特化しているため、飲料・食品等も持つ大塚HDのような多角企業の方が合う場合があります。

大型M&Aや事業再編の経営ダイナミズムを味わいたい

技術ドリブンの自社創薬が軸のため、M&A主導で拡大する企業の方が向く場合があります。

求める人物像

患者中心に考えられる人

コアバリュー「患者中心」を掲げる中外では、患者一人ひとりの健康と幸せを最優先に行動できる、医療への使命感を持つ人が求められる。

フロンティア精神を持つ人

「フロンティア精神」を重視し、自らを磨き新たな発想でイノベーションを追求し、変化や挑戦を恐れずに前例のない創薬に挑める人。

誠実に行動できる人

「誠実」をコアバリューに掲げ、高いコンプライアンス意識と倫理観を持ち、社会の期待に誠実に応えられる人。

自らキャリアを描ける専門人材

ジョブ型人事のもと「個を描き、個を磨き、個が輝く」を体現し、自らの意思でキャリアを築き専門性を高め続けられる人。

グローバルに協働できる人

ロシュとのグローバルアライアンスを活かし、異文化環境でサイエンスに基づき協業・意思決定できる人。

入社後のキャリアパス

入社〜数年目(基礎習得期)

研究職は創薬研究・製薬研究の各チームに配属され研究テーマを担当し専門技術を習得します。MR職は担当エリアで医療従事者への情報提供活動の基礎を固め、開発職は治験・承認業務の基礎を担当します。

中堅期(5〜6年目〜)

専門性を深めつつ役割を広げます。MRは重点品目やエリアの中核を担い、海外駐在・マーケティング・臨床開発など他職種へ展開する例もあります。

専門・管理キャリア分岐期

2025年から全社員に展開されたジョブ型人事のもと、高度専門ポジションかマネジメントへ進みます。ジョブポスティング(手挙げ)で職種・部門をまたぐ異動も可能です。

ベテラン期

高度専門職またはマネジメントとして組織を牽引します。2026年からは雇用上限年齢が撤廃され、合意ベースで長期就業も可能です。

中外のキャリアの軸は、職種ごとに専門性を積み上げつつ、手挙げで領域をまたげる点にある。年功的な定型ステップではなく、2025年から全社員に展開したジョブ型人事制度のもと、ポジションの要件をベースにキャリアを描く設計だ。

特徴的なのは、ジョブポスティング(社内公募)によってMRから海外駐在・マーケティング・臨床開発へ移るような職種・部門をまたぐ異動が可能なことだ。2026年からは雇用上限年齢も撤廃される。裏を返せば、自ら手を挙げて専門性とポジションを取りにいく姿勢が前提になっており、敷かれたレールで着実に上がりたい人とは相性が分かれる。

年収・待遇

中外製薬は有価証券報告書を提出しており平均年収は公式値が確認できる。ここでは有報の公式値・公式募集要項と、社員クチコミ(体験談)ベースの数値を出典を分けて整理する(2026年6月時点)。

初任給

| 初任給(本体) | 公式採用ページで要確認 |

|---|---|

| 参考・関連会社 中外製薬工業(修士了/6年制大卒) | 月額320,000円(2026年度) |

| 参考・関連会社 中外製薬工業(大卒) | 月額295,000円(2026年度) |

平均年収(出典別)

| 公式(有価証券報告書・2025年12月期) | 約1,350万円(平均年齢42.6歳・平均勤続15.4年)。前期は約1,207万円 |

|---|---|

| OpenWorkクチコミ(体験談) | 約1,029万円(回答者167名)。職種別はマーケ職が高め・研究職がやや低めの傾向 |

年次・役職別の目安

| 30歳前後 | 600〜950万円が目安(クチコミ集計・体験談) |

|---|---|

| 35歳前後 | 750〜1,250万円が目安(クチコミ集計・体験談) |

| 40歳以上 | 880〜1,600万円が目安(クチコミ集計・体験談) |

待遇の特徴

- 昇給は年1回・賞与は年2回(業績連動)。製薬業界でも最高水準の年収とされる

- 独身寮・社宅、35歳・45歳時の連続休暇「ステップアップ休暇」、社会人博士取得支援など福利厚生が手厚い(クチコミ・公式)

- 職種により年収差があり、研究職は他職種比でやや低めという声がある(OpenWork・体験談)

社員のリアルな評判

公式情報だけでは見えにくい、現役・元社員の声から見た実態です(OpenWork・就活会議・就職四季報等の社員クチコミ)。 ロシュ傘下のバイオ医薬リーディングカンパニーとして、高年収・研究環境・ワークライフバランスを高く評価する声が多い。一方でジョブ型移行に伴う成果主義の強まりや、多くの職種で求められる英語力、MR職の業務負荷を課題に挙げる声も共存する。

| 月平均残業(クチコミ) | 約21〜24時間(媒体差あり・部署差あり) |

|---|---|

| 有給消化率(クチコミ) | 約63% |

| 男性育休取得率(クチコミ集計) | 約87.6% |

評価する声

- 製薬業界でも最高水準の高年収と手厚い福利厚生

- 抗体・バイオ創薬の先端研究環境と、社会人博士取得など自己研鑽支援

- ロシュとのグローバル連携による豊富なパイプラインとキャリア機会

- 有給やステップアップ休暇・在宅勤務などワークライフバランスの良さ

気になる声

- ジョブ型・成果主義への移行で評価がシビアになる傾向

- 多くの職種で英語力が求められる傾向

- MR職は業務負荷や異動の負担が大きいという声

- 研究職は他職種比でやや年収が低めという声がある

中外って実際、働きやすいの?年収は本当に高い?

評判を一言でいえば、「製薬最高水準の好待遇と研究環境」と「ジョブ型移行に伴う成果主義の強まり」が同居しています。年収・研究環境・休暇の取りやすさを評価する声が厚い一方、評価のシビアさ、多くの職種で求められる英語力、MR職の業務負荷を課題に挙げる声もあります。高収益企業ゆえの好待遇と、グローバル・ジョブ型ゆえの要求水準の高さは表裏一体だと読めます(いずれもクチコミ・傾向)。

年収を見るときの注意は、出所で数字が変わることです。有報ベースの平均約1,350万円(公式)に対しクチコミは約1,029万円(体験談)と開きがあり、職種・年齢による差も大きい。どちらも製薬業界では高水準ですが、数値を使う際は出所を意識したい。

沿革

中外製薬は、創業者・上野十蔵が1925年に医薬品の輸入・販売を手がける中外新薬商会として創業したのが始まりである。

戦後、自社研究による新薬開発に力を入れ、抗生物質や血液関連製品で成長した。

転機は2002年のロシュとの戦略的アライアンスだ。スイスの製薬大手ロシュが日本法人(日本ロシュ)を中外に統合する形で過半数を出資し、中外はロシュグループの一員となった。

ただし、多くの外資傘下入りと違い、中外は社名・経営の独立性・東証上場を維持した。この「子会社だが自立している」独特の関係が、その後の自社創薬とグローバル展開の土台になっている。

採用・選考

| 締切 | 要確認(最新は公式採用ページで確認) |

|---|---|

| 募集職種・コース | 研究職(創薬研究・製薬研究)、開発職(臨床開発・臨床薬理・安全性・薬事など)、MR職、コーポレート職(知財・人事など事務系)に大別される。 |

| 勤務地 | 本社(東京・日本橋)、中外ライフサイエンスパーク横浜・浮間などの研究拠点、宇都宮・浮間・藤枝の生産拠点、全国のMR拠点 |

| 選考難易度・特徴 | 製薬業界でも人気上位で、就活メディアの推計では採用倍率は約40倍前後(非公式)。研究職・開発職は理系院卒が中心の傾向で、採用実績は難関国立大が上位に並ぶが理系で50校超から採用しており「明確な学歴フィルターはない」との評価が一般的(断定はできず傾向)。最大の関門は面接で、なぜ製薬・なぜ中外かを自分の言葉で語れるかが問われる。 |

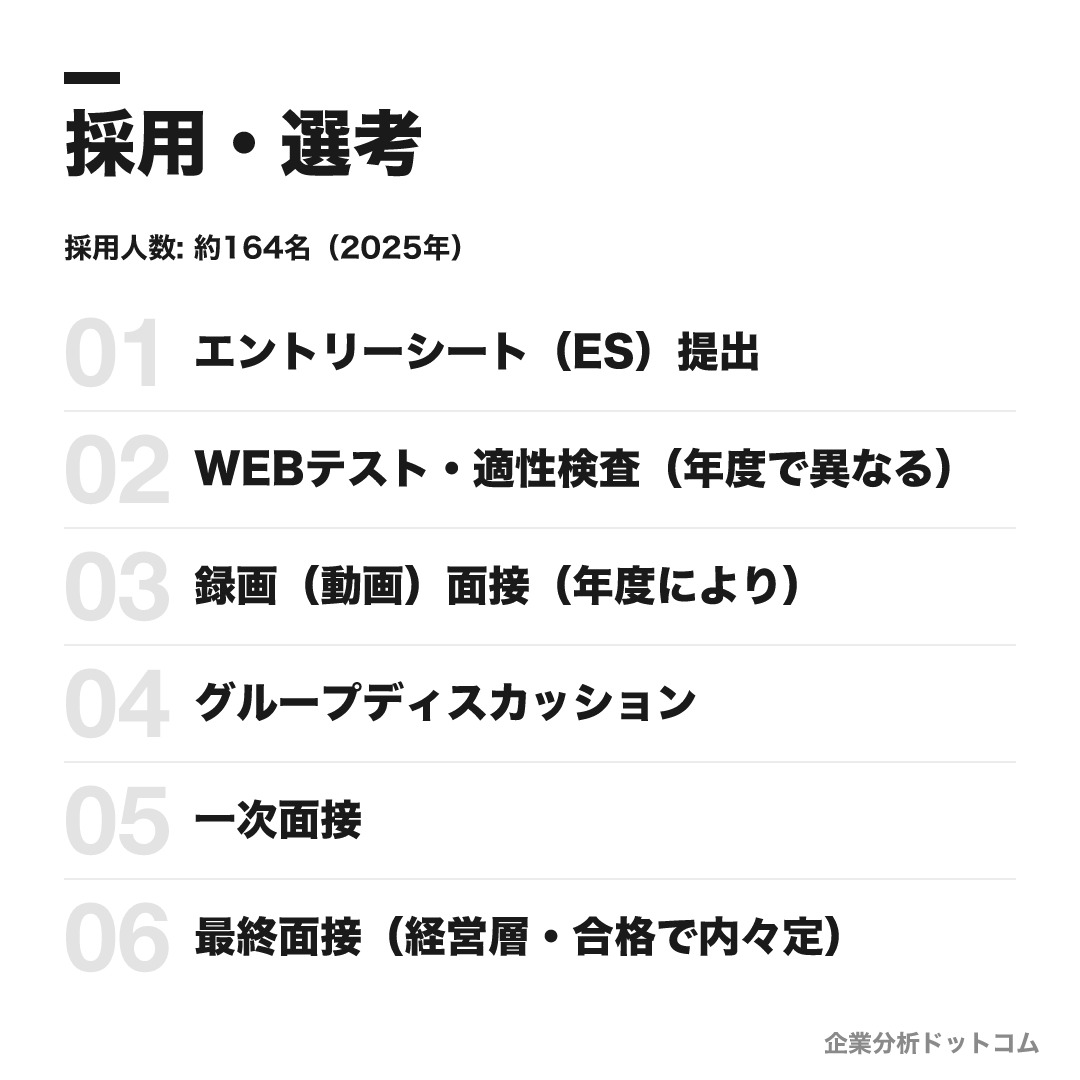

採用人数の推移

選考フロー

- エントリーシート(ES)提出

- WEBテスト・適性検査(年度で異なる)

- 録画(動画)面接(年度により)

- グループディスカッション

- 一次面接

- 最終面接(経営層・合格で内々定)

ES・自己分析でよく問われること

なぜ中外製薬・その職種を志望するか(400〜500字程度)

模範解答(例)

私が中外製薬の研究職を志望する理由は、リサイクリング抗体やART-Igのような独自の抗体改変技術を核に、基礎研究の成果がそのまま新薬という形で患者に届くという「論文から薬へ」の距離の近さに強く惹かれたためです。大学の研究室では抗体の立体構造と機能発現の関係をテーマとし、狙った分子設計にならず結合活性が想定を下回るという壁に直面しました。文献調査と議論を重ねてアミノ酸配列の一部変異という仮説を立てて再設計を行った結果、目的の活性を得ることができ、地道な検証と仮説修正を積み重ねる姿勢の重要性を学びました。この経験は、欠損した凝固因子を分子レベルで代替するヘムライブラのように、既存の発想にとらわれず前例のない機序に挑む貴社のフロンティア精神と重なると考えています。入社後は中分子やAI創薬といった新規モダリティの研究にも粘り強く取り組み、患者中心の価値観のもと自社発の技術で世界に届く新薬創出に貢献したいです。

※構成の型を示す例です。エピソードは必ず自分の経験に置き換えてください。

自分の強みを活かしてどう貢献できるか

模範解答(例)

私の強みは、仮説検証を粘り強く回し、結果が出るまで打ち手を変え続ける実行力です。所属していたゼミでは、扱うデータの再現性が低く議論が前に進まないという課題がありました。原因を調べると、メンバーごとに実験・分析の手順が微妙に異なっていることが分かりました。そこで私は手順を一つずつ洗い出し、条件を統一したプロトコルを作成し、記録フォーマットも標準化することを提案しました。当初は手間が増えると反対する声もありましたが、小さな範囲で試験運用して再現性が改善する結果を示したことで、ゼミ全体に定着させることができました。最終的にデータのばらつきは目に見えて減り、議論の質も上がりました。この経験から、課題を分解して仮説を立て、粘り強く検証を回しながら周囲を巻き込む力を学びました。貴社が強みとするリサイクリング抗体などの抗体エンジニアリングは、狙い通りの分子にならない試行錯誤の連続だと理解しています。この強みを活かし、地道な検証を重ねながら独自技術で世界に届く新薬創出に貢献したいです。

※構成の型を示す例です。エピソードは必ず自分の経験に置き換えてください。

学生時代に特に力を入れて取り組んだこと

模範解答(例)

私が学生時代に最も力を入れたのは、個別指導塾のアルバイト講師として担当した生徒の成績向上です。担当当初、生徒は基礎的な内容でつまずいているにもかかわらず、本人は応用問題ばかり解こうとしており、成績が半年近く伸び悩んでいました。まず生徒との面談を重ねて理解度を丁寧に確認したところ、特定の基礎単元の理解が浅いことが根本原因だと分かりました。そこで応用問題を一時的に減らし、基礎に立ち返る個別カリキュラムを作成し、毎週の小テストで理解度を確認しながら内容を調整していきました。生徒は当初やる気を失いかけましたが、小さな成功体験を積み重ねる声かけを続けた結果、半年後には模試の偏差値が大きく向上し、志望校合格につながりました。この経験から、相手の状態を丁寧に見極め、仮説を立てて粘り強く改善し続ける姿勢を学びました。この姿勢は、患者一人ひとりに向き合う貴社の「患者中心」という価値観に通じると考えており、入社後も相手の状況を深く理解した上で成果を出すことにこだわりたいです。

※構成の型を示す例です。エピソードは必ず自分の経験に置き換えてください。

- 研究職は研究室・研究テーマの説明

選考で聞かれること

なぜ製薬業界で中外か

面接官が見ているポイント

自社創薬をロシュの世界販売網に乗せる分業構造という中外特有の立ち位置まで理解した上で、必然性を語れるかを見る最頻出質問

中外と外資系との違いは何か

面接官が見ているポイント

ロシュ傘下でありながら経営の独立性と東証上場を保つ独自のアライアンス関係を、単なる「外資の子会社」と混同せず正確に語れるかを見る

志望職種を選んだ理由(ES)

面接官が見ているポイント

研究・開発・MR・コーポレートいずれかの職種選択を、自身の適性や経験と結びつけて一貫して説明できるかをES時点で見極める観点

中外製薬を選んだ理由(ES)

面接官が見ているポイント

企業研究の深さと入社後のミスマッチの少なさを、限られた字数で端的に伝えられるかを見る基本設問

なぜ研究職/製剤研究職か

面接官が見ているポイント

リサイクリング抗体など中外固有の技術領域への理解を踏まえ、志望領域を具体的に語れる専門性への解像度を見る

ロシュ社と円滑に協業する上で重要なことは

面接官が見ているポイント

自社創薬とロシュの世界販売網という非対称な分業構造を理解し、異文化・異言語環境でも協働できる姿勢を持っているかを見る中外特有の設問

研究概要を3分で説明してください

面接官が見ているポイント

専門外の面接官にも伝わるよう研究の要点・意義・目標を短時間で構造立てて話せる、伝達力と要約力を見る

指導教官に言われて学びになったことは

面接官が見ているポイント

研究活動での指摘をどう受け止め成長に転化したか、素直さと学習姿勢を見る観点

期待通りの結果が出ない分子をどう検証したか

面接官が見ているポイント

想定と異なる結果への仮説修正力と粘り強さという、抗体エンジニアリングなど地道な研究に求められる論理的思考力を見る

GD「医薬品が社会にもたらす価値とは」

面接官が見ているポイント

個人ワーク後にグループで抽象的なお題を構造化する、限られた時間での論理的思考力とチームでの協調力を見る中外特有の選考形式

GDで新人MRになりきり優先順位を決める

面接官が見ているポイント

現場のMR業務を疑似体験させ、限られたリソースの中で顧客対応の優先順位を論理的に判断できるかを見る実務直結型の課題

これからのMR職の働き方はどうなるか

面接官が見ているポイント

MRの役割変化を業界動向として捉え自分なりの仮説を持っているかという、情報収集力と当事者意識を見る

希望領域と異なる配属になったらどうするか

面接官が見ているポイント

2025年から展開したジョブ型人事のもとでも生じ得る配属リスクへの柔軟性と、どの領域でも成果を出す覚悟を見る

○○職としてどんな貢献ができるか

面接官が見ているポイント

抽象的な貢献意欲でなく、自身のスキル・経験を志望職種の具体的な業務内容に接続できているかを見る

苦手な人の特徴とその関わり方

面接官が見ているポイント

患者・医療従事者・多職種と長期的に協働する上で欠かせない対人関係の柔軟性と自己客観視ができているかを見る

困難にぶつかった時どう乗り越えたか

面接官が見ているポイント

前例のない創薬に挑む「フロンティア精神」というコアバリューに通じる、困難への向き合い方と粘り強さを見る

ストレスを感じる場面と対処法

面接官が見ているポイント

高い専門性と成果主義が求められるジョブ型環境でも自己を保ちながら働き続けられるセルフマネジメント力を見る

自分の強みは何か

面接官が見ているポイント

コアバリュー「患者中心」「誠実」のいずれかと重なる資質を、具体的なエピソードで裏付けて語れるかを見る

入社後にしたいこと・キャリアプラン

面接官が見ているポイント

自ら手を挙げてポジションを取りにいくジョブ型人事の設計と、長期的なキャリアビジョンが噛み合っているかを見る

最後に何か質問はありますか(逆質問)

面接官が見ているポイント

企業研究の深さと入社意欲を、質問の質を通じて最終確認する場

逆質問の例

成長戦略TOP I 2030では「10年でR&Dアウトプットを倍増させる」を掲げていますが、現時点での進捗として研究部門で特に手応えを感じている取り組みを教えていただけますか。

面接官が見ているポイント

会社の中期戦略資料を読み込んだ上で、現場感覚とのギャップまで確認しようとする企業理解の深さを伝える

2025年からジョブ型人事が全社員に展開されたとのことですが、実際にジョブポスティングで職種や部門をまたいで異動された方はどのくらいいらっしゃいますか。

面接官が見ているポイント

制度の建前だけでなく運用実態まで確認しようとする姿勢を示し、入社後のキャリア設計を具体的に考えていることを伝える

独自AI「MALEXA」の導入によって、研究者の日々の実験や仮説検証の進め方に具体的にどのような変化がありましたか。

面接官が見ているポイント

技術トレンドを表面でなく業務プロセスへの実装レベルで理解しようとする専門性への解像度を伝える

中外ライフサイエンスパーク横浜に研究機能を集約したことで、部門をまたいだ連携や意思決定のスピードにどのような変化がありましたか。

面接官が見ているポイント

組織・拠点統合という経営判断が現場に与える実際の効果まで踏み込んで理解しようとする視座の高さを伝える

ボストンのChugai Venture Fundを通じた外部スタートアップとの連携は、自社の抗体エンジニアリング研究にどのように還元されていますか。

面接官が見ているポイント

自社技術とオープンイノベーションの接続点まで理解しており、研究戦略への関心が高いことを伝える

インターンシップ

研究職・MR職・開発職・安全性職などの職種別ジョブ型インターンが夏・冬に開催される(過去傾向)。早期選考・優遇の有無は公式に明記がなく就活メディアの記述は体験談ベースのため要確認。最新の時期・形式は公式マイページで確認。

中外製薬は研究職・開発職・MR職・コーポレート職などの職種別で採用し、選考はES・WEBテストからグループディスカッション、複数回の面接へと進む。

最大の関門は面接で、定番の問いが「なぜ製薬業界か、数ある製薬会社の中でなぜ中外か」だ。

- 「自社の独自技術でグローバル品を生み出す」という中外のポジションを、競合(総合型・自社単独グローバル型)との違いとして理解しておく

- 研究職は自分の研究テーマを、専門外の面接官にも伝わるように説明できるようにしておく

- コアバリュー「患者中心」に沿って、「患者を想った医薬品開発とは何か」を自分の言葉で語れるようにする

なお締切・選考フロー・インターンの優遇有無は媒体で割れるため、公式採用ページ/マイページで必ず最新を確認したい。研究職・開発職は理系院卒が中心の傾向がある。

よくある質問

中外製薬の年収・初任給はどのくらいですか?

- 有価証券報告書による平均年収は約1,350万円(2025年12月期・平均年齢42.6歳)で、前期は約1,207万円と製薬業界でも最高水準です。社員クチコミ(OpenWork)ベースでは約1,029万円(回答者167名・体験談)で、マーケ職が高め・研究職がやや低めの傾向とされます。初任給は本体は公式採用ページで要確認です。

中外製薬の採用倍率・選考難易度は?

- 製薬業界でも人気上位で、就活メディアの推計では採用倍率は約40倍前後(非公式)とされます。選考はES・WEBテストからグループディスカッション、複数回の面接へと進み、最大の関門は面接です。なぜ製薬・なぜ中外かを自分の言葉で語れるかが問われる傾向があります。

中外製薬に学歴フィルターはありますか?採用大学は?

- 採用実績は難関国立大が上位に並ぶ一方、理系で50校超から採用しており「明確な学歴フィルターはない」との評価が一般的です(断定はできず傾向)。研究職・開発職は理系院卒が中心の傾向で、職種により求められる専門性が異なります。

中外製薬は激務ですか?「やばい」と言われるのはなぜ?

- 月平均残業はクチコミで約21〜24時間(媒体・部署による差あり)、有給消化率は約63%とされ、全体としてはワークライフバランスを保ちやすいという声が多めです。一方でジョブ型移行による成果主義の強まりや、MR職の業務負荷・異動を課題に挙げる声もあります。

中外製薬のインターンは選考に有利ですか?

- 研究職・MR職・開発職・安全性職などの職種別ジョブ型インターンが夏・冬に開催されます(過去傾向)。早期選考・優遇の有無は公式に明記がなく、就活メディアの記述は体験談ベースのため要確認です。最新の時期・形式は公式マイページで確認してください。

基本情報

| 上場区分 | 上場(東証プライム・証券コード4519) |

|---|---|

| 親会社・資本関係 | スイス・ロシュ社が発行済株式の59.89%(約60%)を保有する連結子会社。経営の独立性と上場を維持する独自のアライアンス(2002年締結) |

| 創業・設立 | 1925年創業/1943年設立 |

| 本社 | 東京都中央区日本橋室町(日本橋三井タワー) |

| 代表者 | 奥田修(代表取締役社長 CEO) |

| 資本金 | 732億円(2025年12月末) |

| 従業員数 | 連結7,872名(2025年12月末) |

| 売上高 | 売上収益1兆2,579億円(2025年12月期・IFRS) |

| 事業領域 | 医療用医薬品の研究・開発・製造・販売・輸出入 |

| 決算期 | 12月(12月決算) |

同じ「医療・福祉」業界の企業

同業他社と並べて見ると、その会社ならではの強みや立ち位置が浮かび上がります。志望理由づくりの比較材料にどうぞ。

この企業に関連するコラム

企業研究の息抜きに、業界の比較や就活のリアルを扱った読み物もどうぞ。

最終更新: 2026-07-16