テルモ株式会社の強み・弱み・将来性を分析【2026年就活】|企業研究・選考対策

企業分析・就活ガイド

業界の基礎

就活生

編集部

医療機器メーカーと一口に言っても、その中身は会社ごとに大きく異なる。

大きく分けると、「診断・検査」「治療」「消耗品」のどこで稼ぐかで色が出る。

- 診断・検査: シスメックス(検体検査)、オリンパス(内視鏡)

- 治療デバイス: テルモ(カテーテル)、メドトロニック、ボストン・サイエンティフィック

- 透析・後発・消耗品: ニプロ

その中でテルモは、血管内をカテーテルで治療する治療デバイスを主戦場とする。

しかも特徴的なのは、その収益構造だ。

海外売上比率は約8割。日本の医療機器メーカーの中では群を抜いてグローバルで、真の競合は国内勢ではなく米メドトロニック・ボストン・サイエンティフィックである。

祖業は体温計だが、今では事業のごく一部にすぎない。

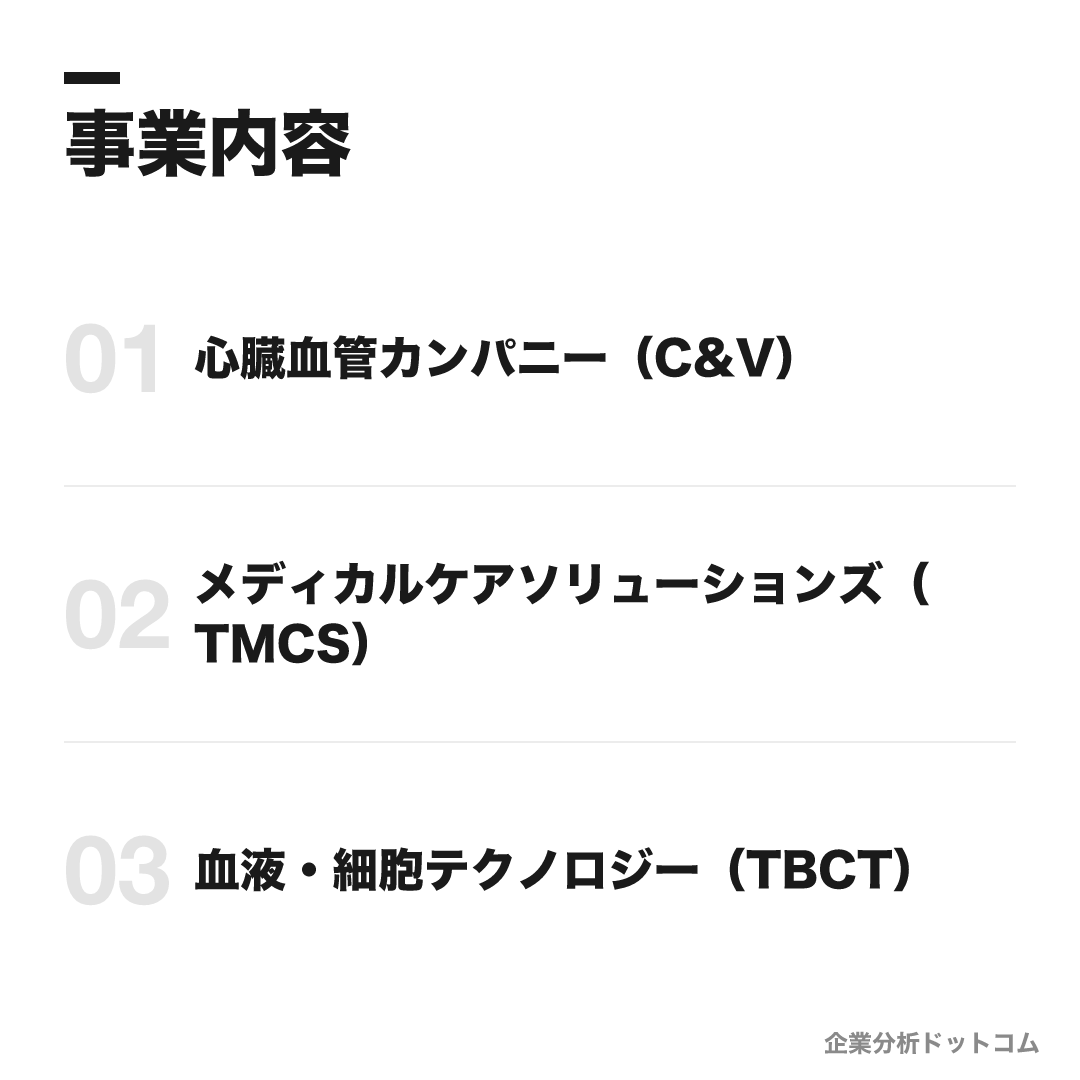

事業内容

ビジネスモデル

医療機器の世界大手。カテーテル等の血管内治療デバイスを中核に、輸液・薬剤投与、輸血・血液成分分離までを「単回使用(ディスポーザブル)製品+機器」で展開する。製品は160超の国・地域で使われ、海外売上比率は約8割と高い。創業の体温計は今では事業のごく一部で、稼ぎ頭は心臓血管領域。

心臓血管カンパニー(C&V)

売上の約6割を占める最大の稼ぎ頭。血管内治療のガイドワイヤー・カテーテル、心臓外科の人工心肺、脳血管治療(Terumo Neuro)、大動脈ステント(Terumo Aortic)を手がける。

ガイドワイヤーカテーテル人工心肺メディカルケアソリューションズ(TMCS)

売上の約2割。輸液ポンプ「テルフュージョン」、注射器・世界最細クラスのインスリン用注射針「ナノパス」、糖尿病ケア、そして祖業の体温計などを扱う。

テルフュージョンナノパス体温計血液・細胞テクノロジー(TBCT)

売上の約2割で、本社は米コロラド州。血液成分分離装置「Spectra Optia」や自動採血「Trima Accel」を擁し、細胞・遺伝子治療向けの自動化も手がけるグローバルリーダー事業。

Spectra OptiaTrima Accel

テルモのビジネスモデルの核心は、派手な大型機器ではなく**世界中の手術室で日々使われる消耗品(ディスポーザブル)で稼ぐ点にある。最大の柱である心臓血管領域では、血管に通すカテーテルを導くガイドワイヤー**で世界トップシェアを握り、手首から心臓を治療する低侵襲な手法を世界に広げてきた。一度使えば捨てられる小さな部材を、世界中で繰り返し使われる消耗品にすることで、安定して稼ぐ構造だ。

祖業の体温計は今も作り続けているが事業全体ではごく一部で、心臓血管が約6割を占める。一方、M&Aで獲得した血液・細胞事業(本社は米コロラド州)は、心臓血管とはまったく別のグローバル事業として育っている。「体温計の会社」のイメージから、収益構造はとうに離れている。

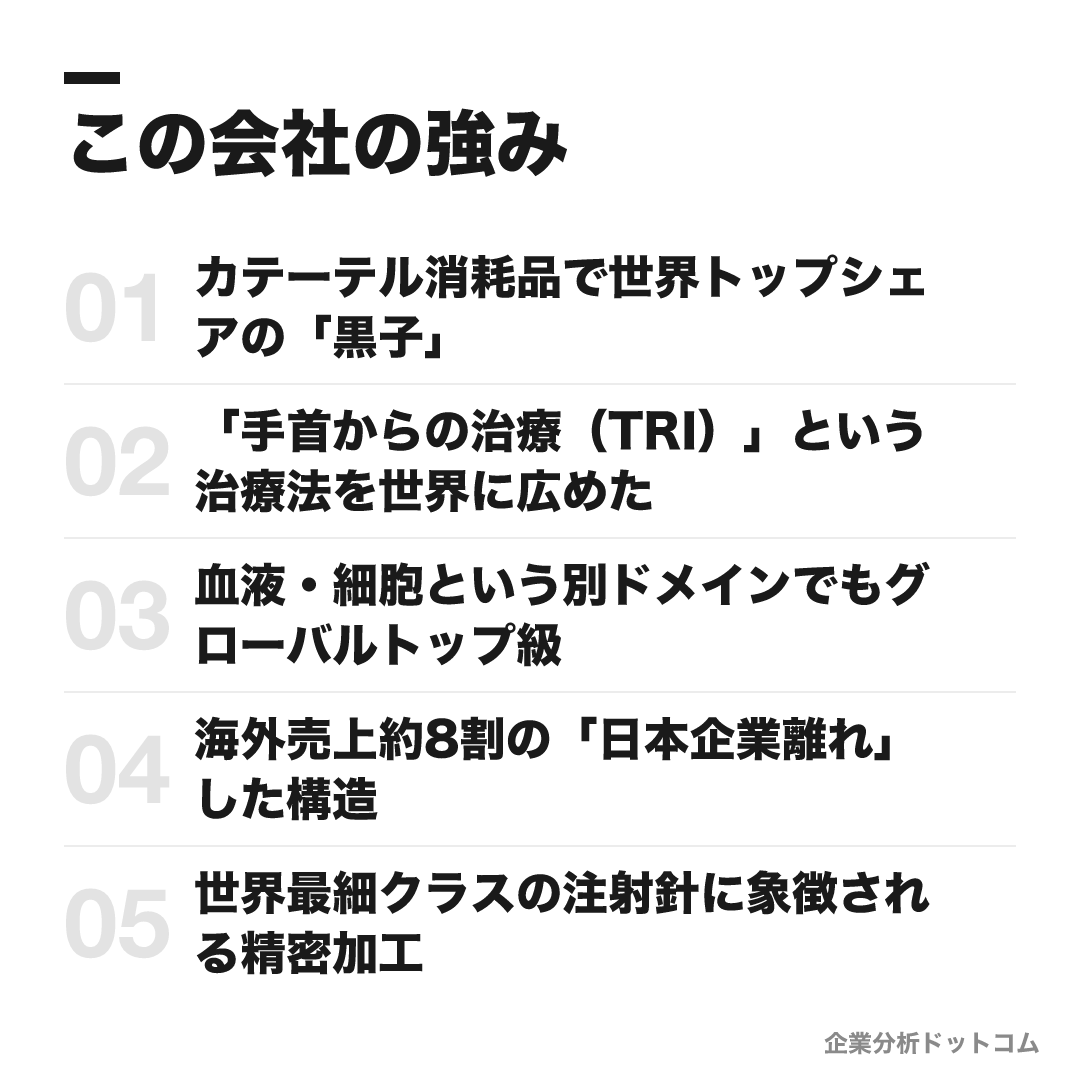

この会社の強み

カテーテル消耗品で世界トップシェアの「黒子」

血管造影用ガイドワイヤーで世界トップシェアを持つ(ポーター賞資料では2009年時点で約75%、近年の報道でも高シェア=いずれも自社調べ・公称)。派手な治療機器ではなく、世界中の手術室で日々使われる消耗品に特化し、親水性コーティング等のコア技術で模倣を困難にして稼ぐ。

「手首からの治療(TRI)」という治療法を世界に広めた

経橈骨動脈インターベンション(TRI=手首の血管からのカテーテル治療)の普及を主導し、医師向け訓練施設や情報発信で啓発した。さらに下肢の末梢血管治療まで手首から行うR2P(Radial to Peripheral)を提唱。製品を売るだけでなく治療のパラダイムごと作る稀有な企業だ。

血液・細胞という別ドメインでもグローバルトップ級

2011年に米CaridianBCT(血液事業)を買収し、輸血関連市場で世界トップ級へ。血液成分分離装置「Spectra Optia」や自動採血「Trima Accel」を擁する血液・細胞テクノロジー事業は2025年3月期売上2,003億円。心臓血管とは全く別の事業で世界をリードする。

海外売上約8割の「日本企業離れ」した構造

海外売上比率は約79%で、160超の国・地域で展開する。生産拠点30のうち海外22、R&D拠点22のうち海外16、連結従業員の8割超が海外と、生産・開発・人員すべてで海外が国内を上回る。血液・細胞事業に至っては本社が米コロラド州にあり、日本の医療機器メーカーの中で突出した国際構造だ。

世界最細クラスの注射針に象徴される精密加工

インスリン用注射針「ナノパス」は、発売当時に先端外径0.2mm/33Gで「世界トップクラスの極細」(メーカー公称)を実現した。100社以上に断られた末、東京の町工場・岡野工業と溶接ゼロのプレス加工で共同開発した逸話を持つ、日本のものづくりの結晶である。

就活生

編集部

テルモの5つの強みは、「精密加工で『黒子』に徹し、治療法ごと世界に広める」という一貫した型でつながっている。

根にあるのは、世界最細クラスの注射針「ナノパス」(岡野工業との共同開発)に象徴される精密加工力と、親水性コーティングのようなコア技術だ。これが、ガイドワイヤーで世界トップシェアを取れる「模倣されにくい消耗品」を生む。

だが本当に稀有なのは、製品を売るだけで終わらない点だ。手首からの治療(TRI)という治療のパラダイムごと医師に広め、自社デバイスが使われる土俵そのものを作ってきた。さらに血液・細胞事業を別ドメインで世界トップ級に育て、海外売上約8割という日本企業離れした構造を持つ。要素技術の強さを、治療法の普及とグローバル展開にまで翻訳できることが、国内勢ではなく米メドトロニック等と戦えるテルモの差別化だ。

業績の推移(売上収益)

テルモの業績は、安定した成長を続けている。

| 決算期 | 売上収益 | 営業利益率 |

|---|---|---|

| 2022年3月期 | 7,033億円 | 約16.5% |

| 2023年3月期 | 8,202億円 | 約14.3% |

| 2024年3月期 | 9,219億円 | 約15.2% |

| 2025年3月期 | 1兆362億円 | 約15.2% |

2025年3月期には、売上収益が初めて1兆円を超えた(1兆362億円・前期比+12.4%)。

これは中期経営計画「GS26」の売上1兆円目標を、2期前倒しで達成したものだ。

営業利益率は概ね15%前後で安定し、売上の約8割を海外が稼ぐ。

円安も追い風だが、本質的な成長ドライバーは心臓血管の低侵襲治療デバイスと、海外でのプレゼンス拡大にある。

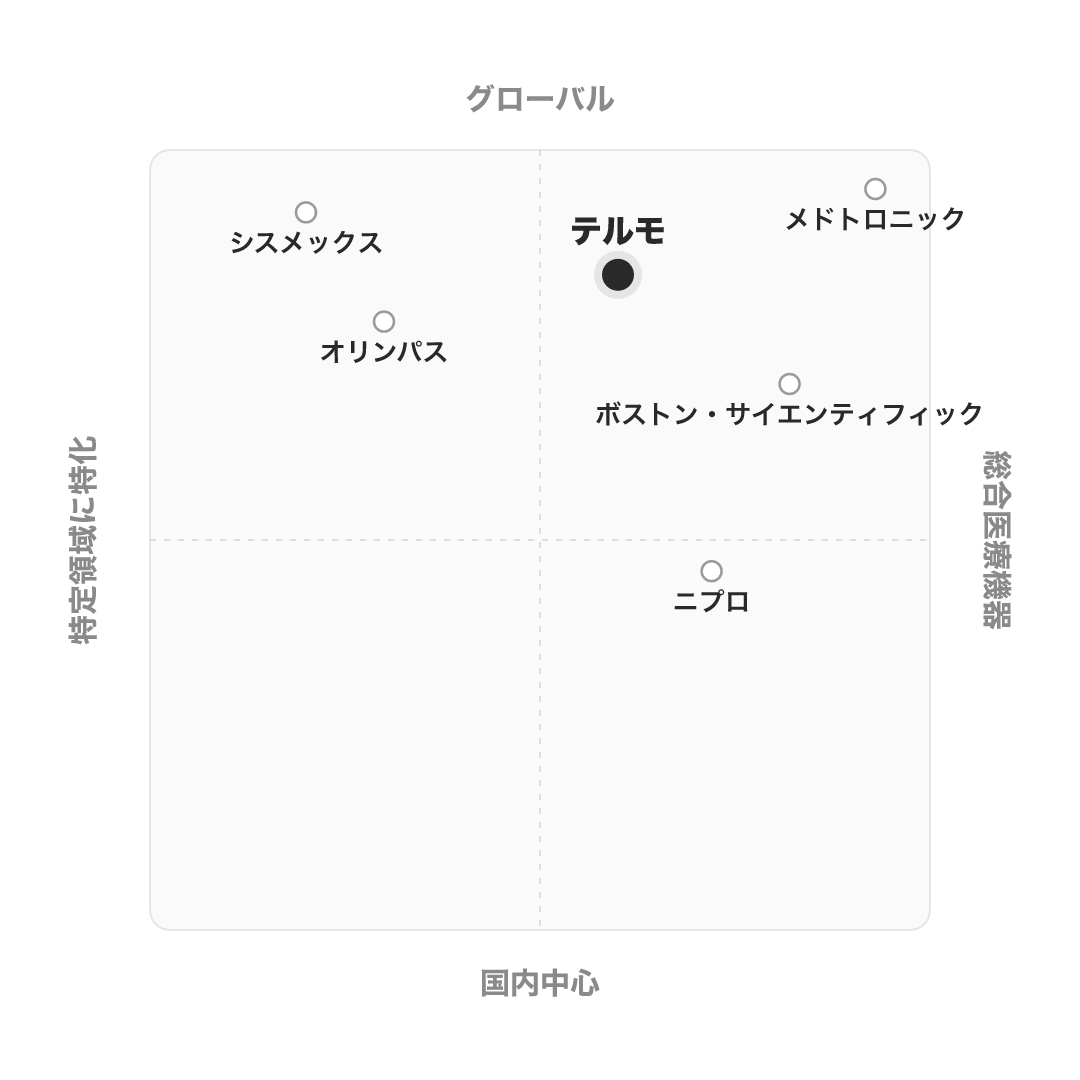

競合の中での立ち位置

医療機器メーカーは、各社で主戦場が大きく異なる。

| 会社 | タイプ | テルモとの違い |

|---|---|---|

| テルモ | 心臓血管に強い準総合型・超グローバル | カテーテル消耗品で世界トップ。海外8割 |

| オリンパス | 内視鏡特化・グローバル | 「視て処置する」内視鏡が中心で、血管内治療とは領域が異なる |

| シスメックス | 検体検査特化・グローバル | 「診断」が主戦場で、テルモの「治療」とは役割が違う |

| ニプロ | 透析・後発・多角/新興国型 | 人工腎臓が主力で、海外比率は約5割と新興国寄り |

| メドトロニック | 真の総合・最大手 | 心臓・神経・外科・糖尿病を各数十億ドル規模で展開する世界最大手 |

| ボストン・サイエンティフィック | 心臓血管中心の大手 | 冠動脈ステント等で正面から競合する米大手 |

考え方として、国内勢とは領域が棲み分けられている一方、心臓血管では米メドトロニック・ボストン・サイエンティフィックと正面から競合する。テルモは規模で数倍差のある米大手に対し、特定領域のトップシェアで戦う中堅グローバルだ。

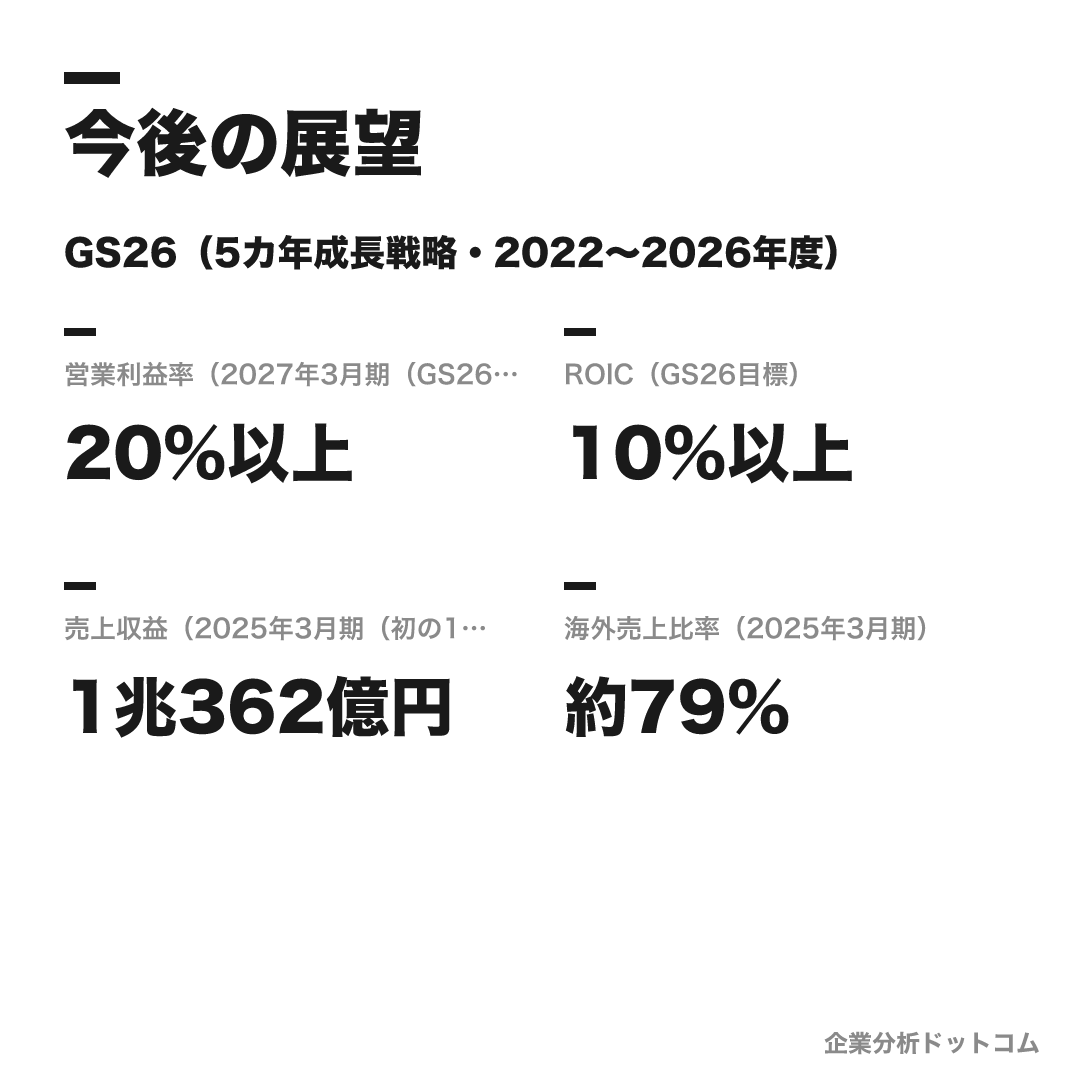

今後の展望

ビジョン

GS26(5カ年成長戦略・2022〜2026年度)

創立100年の節目に、次の10年超を見据えて策定した中期経営計画。最終年度(2027年3月期)に営業利益率20%以上、ROIC(投下資本利益率)10%以上を掲げる。心臓血管を中核に、低侵襲治療・血液細胞・新興国展開とM&Aで持続成長を狙い、売上1兆円目標は2期前倒しで達成した。

数値目標

| 営業利益率(2027年3月期(GS26目標)) | 20%以上 |

|---|---|

| ROIC(GS26目標) | 10%以上 |

| 売上収益(2025年3月期(初の1兆円超)) | 1兆362億円 |

| 海外売上比率(2025年3月期) | 約79% |

注力施策

心臓血管領域の深化

世界トップシェアのカテーテルを軸に、低侵襲治療(体への負担が小さい治療)のデバイスを成長ドライバーとして強化する。

血液・細胞テクノロジーの拡大

輸血関連で世界トップ級の基盤を生かし、成長する血漿事業や細胞・遺伝子治療向けの自動化ソリューションを伸ばす。

米国・新興国市場の拡大

最大市場である米国を中心に、M&Aを活用して能力とプレゼンスを高める。新興国でも展開を広げる。

M&Aによる新領域参入

2025年に英OrganOx(臓器移植向けの臓器灌流装置)を約2,200億円で買収し、臓器移植という次の柱づくりに動いた。

ロードマップ

1921

赤線検温器株式会社として創業(国産体温計が原点)

2006

米MicroVentionを買収し脳血管治療へ(現Terumo Neuro)

2011

米CaridianBCTを買収し血液事業で世界トップ級へ

2021

創立100年・中期経営計画「GS26」を発表

2025/3期

売上収益が初の1兆円超(1兆362億円)

2025

英OrganOxを買収し臓器移植分野へ参入

将来性を読む鍵は、テルモが「脱・自前主義のM&A」で次の柱を買ってくる会社だという点だ。脳血管のMicroVention(2006年)で脳血管治療へ、CaridianBCT(2011年)で血液事業の世界トップ級へ、そして英OrganOx(2025年・約2,200億円)で臓器移植へ——自前開発の完成を待たず、買収で新しい事業領域を次々に獲得して成長してきた。

この型は、消耗品で稼ぐ安定収益があるからこそ可能になる。手元で確実に稼ぎ、そのキャッシュを使って未来の柱を外から取り込む——中期計画GS26が掲げる資本効率重視の経営も、この「稼いで買う」循環を前提に読むと一貫して見える。次にどの治療領域を買うかが、テルモの将来を占う視点になる。

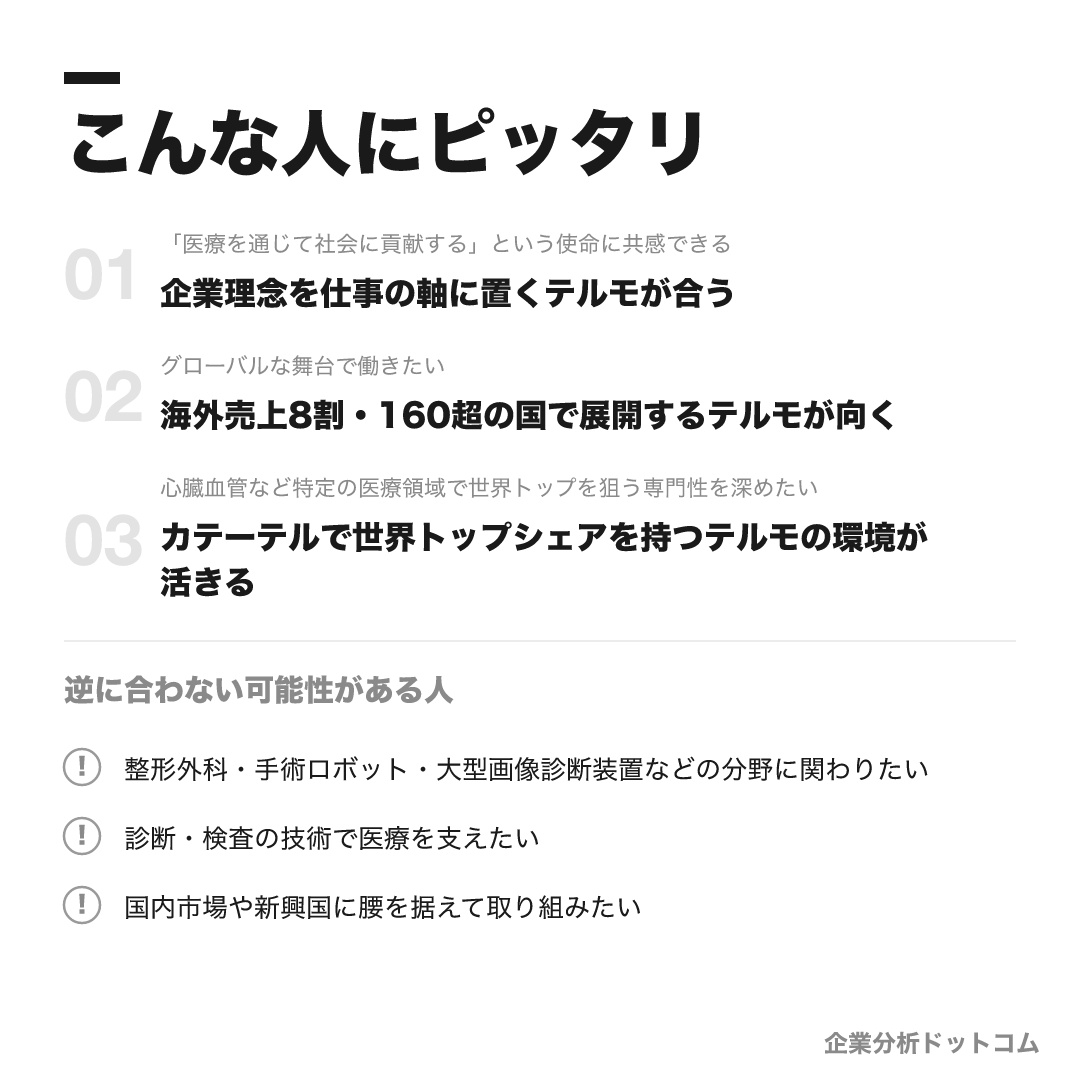

こんな人にピッタリ

「医療を通じて社会に貢献する」という理念に共感し、グローバルな舞台で専門領域を深く極めたい人に向く。

「医療を通じて社会に貢献する」という使命に共感できる

企業理念を仕事の軸に置くテルモが合う

グローバルな舞台で働きたい

海外売上8割・160超の国で展開するテルモが向く

心臓血管など特定の医療領域で世界トップを狙う専門性を深めたい

カテーテルで世界トップシェアを持つテルモの環境が活きる

逆に合わない可能性がある人

志望度を上げる前に、入社後のギャップになりやすい観点も確認しておきたいポイントです。

整形外科・手術ロボット・大型画像診断装置などの分野に関わりたい

その領域を持つストライカーや富士フイルム等の方が合う場合があります。

診断・検査の技術で医療を支えたい

検体検査のシスメックスや内視鏡のオリンパスの方が合う場合があります。

国内市場や新興国に腰を据えて取り組みたい

海外(特に欧米)売上が8割のテルモより、新興国シフト型のニプロなどの方が合う場合があります。

求める人物像

医療を通じた社会貢献への使命感

企業理念「医療を通じて社会に貢献する」を仕事の軸にでき、患者・医療現場の先にある価値を考えられる人。

他者の尊重(Respect)

多様な国籍・職種のアソシエイト(社員)と協働し、相手の立場や考えを尊重してチームで成果を出せる人。

優れた仕事へのこだわり(Quality)

人命に関わる医療機器の品質に責任を持ち、妥協せず丁寧で誠実な仕事を追求できる人。

イノベーションの追求(Creativity)

既存にとらわれず、医療をより良くするための創造性と挑戦心を持って課題解決に取り組める人。

入社後のキャリアパス

1年目

コース別に営業拠点・工場・研究所・本社へ配属され、初期研修とOJTで基礎を学びます。営業は製品研修から始まります。

2〜3年目

2・3年目研修やリーダー研修など体系的な育成を受け、実務を通じて専門性を確立します。

中堅期

営業職は中堅期までの実績がその後のキャリアを左右するとの声もあります。社内公募やキャリア申告で希望を反映できます。

キャリア展開

ジョブローテーションや社内公募で幅を広げ、MBAなどへのチャレンジ制度もあります。

海外

国内で経験を積んだ後、グループ横断の「グローバルモビリティプログラム」で国・組織を超えた海外赴任の機会があります。

入社後はコース別に、営業拠点・工場・研究所・本社へ配属される。

1年目は初期研修とOJTで基礎を学び、2・3年目研修などの体系的な育成を受けて専門性を固めていく。

営業職は中堅期までの実績がその後のキャリアを左右するとの声もあり、社内公募やキャリア申告で希望を反映できる。

国内で経験を積んだ後は、グループ横断の「グローバルモビリティプログラム」で国・組織を超えた海外赴任の機会がある。

開発系は研究開発から製品開発・製造・品質・薬事へと、専門軸でキャリアを広げていく。

年収・待遇

テルモは有価証券報告書で平均年間給与を公表している。ここでは公式の初任給・有報の平均年収と、社員クチコミ(体験談)を出所を分けて整理する(2026年6月時点)。

初任給

| 博士(公式・2026年4月) | 月額339,500円 |

|---|---|

| 修士(公式・2026年4月) | 月額307,300円 |

| 大卒・高専専攻科(公式・2026年4月) | 月額291,300円 |

平均年収(出典別)

| 公式(有価証券報告書・2025年3月期・単体) | 約778万円(平均年齢40.3歳) |

|---|---|

| OpenWorkクチコミ(体験談) | 約652万円(職種別にマーケ約848万円・研究開発約644万円等) |

年次・役職別の目安

| 職種別(クチコミ) | マーケティング約848万円/企画約720万円/研究開発約644万円(体験談) |

|---|

待遇の特徴

- 賞与は年2回・約4.6カ月相当、昇給は年1回(公式募集要項・2026年卒向け)

- 有報の平均年収は単体・正社員ベース。連結3万人超の多くは海外・グループ社員のため水準が異なる

- 2024年4月に全社員向けの給与制度が改定されたという声がある(クチコミ・傾向)

社員のリアルな評判

公式情報だけでは見えにくい、現役・元社員の声から見た実態です(有価証券報告書(公式)+OpenWork等の社員クチコミ(体験談))。 医療機器のグローバル大手としての安定性とワークライフバランスの良さ、社会貢献性の高い事業への誇りを評価する声が多い一方、年功序列的な評価や成長スピード、部署・職種による働き方の差を課題に挙げる声もあります。

| 月平均残業(クチコミ) | 約40時間(部署差が大きい傾向) |

|---|---|

| 平均勤続年数(媒体集計) | 約15.9年 |

| 男性育休取得率(媒体集計) | 約68.8% |

評価する声

- 医療機器で世界的に有名で業績が安定し、将来不安が少ない

- ワークライフバランスが良く、有給を取りやすいという声

- 産休・育休など子育て支援が充実し、男性育休も比較的取りやすい傾向

- 残業代がしっかり支給され、基本給も毎年上がるとの声

気になる声

- 評価が年功序列的で、成果意欲の高い人には物足りなさを感じる傾向

- 部署・職種により働き方や待遇に差が大きいとの声

- 転勤・異動の公示が短期間で、転居を伴う異動の可能性

- 事業多角化・新製品開発のスピード感に欠けるとの印象

テルモって実際、働きやすいの?

評判では「安定性」「ワークライフバランスの良さ」「社会貢献性」を評価する声が多いです。月平均残業はクチコミで約40時間と部署差が大きく、男性育休取得率は約68.8%とされます(媒体集計)。

一方で「年功序列的な評価」「部署・職種による働き方の差」「新製品開発のスピード感」を課題に挙げる声もあります(いずれも社員クチコミ・傾向)。やりがいと安定を取りたい人には好相性、成長スピードをどう捉えるかが評価の分かれ目になりやすいです。

沿革

テルモは、1921年(大正10年)に「赤線検温器株式会社」として設立された。

第一次大戦でドイツ製体温計の輸入が途絶え、国産化の必要から生まれた会社だ。

細菌学者の北里柴三郎ら医師が発起人に名を連ねた、医療への志を原点とする企業である。

その後、注射器・カテーテル・人工心肺へと事業を広げ、医療機器の総合メーカーへ成長した。

転機となったのが、2000年代以降の積極的なM&Aだ。

脳血管のMicroVention(2006年)、血液事業のCaridianBCT(2011年)などを買収し、海外売上8割のグローバル企業へと変貌した。

祖業の体温計は今も作り続けているが、事業全体から見ればごく一部。心臓血管カテーテルが現在の主役である。

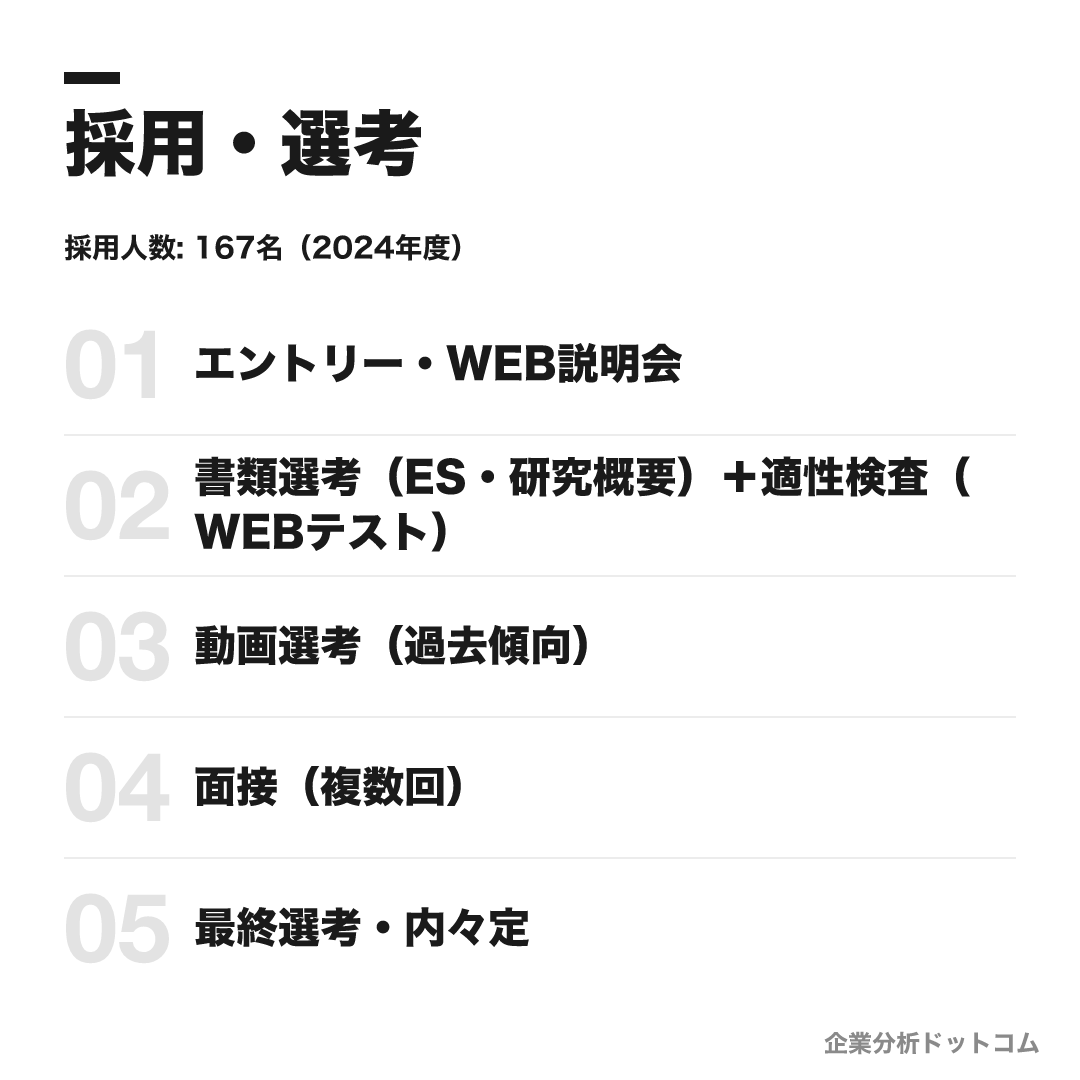

採用・選考

| 締切 | 要確認(最新は公式採用ページで確認)。2027年度新卒採用は2026年3月1日にエントリー開始(具体的な締切は公式要項で確認)。 |

|---|---|

| 募集職種・コース | 4コース制で併願不可。企画営業コース(営業・MR・コーポレートスタッフ/学部学科不問・文系可)、開発技術コース(研究開発・生産技術・品質保証・臨床開発・薬事等/理系)、オペレーションDXコース(情報系)、SEコース(ME機器の保守点検)。学部卒・院卒とも採用実績がある。 |

| 勤務地 | 本社(東京・幡ヶ谷)、湘南センター(神奈川・研究開発の中核)、富士宮・甲府などの工場、全国22の販売拠点、海外。配属はコースにより異なる。 |

| 選考難易度・特徴 | 医療機器大手として安定人気。倍率は約10倍以上とされる(就活メディアの推計・非公式)。学歴フィルターは「なし」寄りで、難関大から中堅まで幅広い採用実績があり、開発技術・SE・DXが理系限定のため技術系比率が高い構造。初任給は博士339,500円・修士307,300円・大卒291,300円(2026年4月)。 |

採用人数の推移

選考フロー

- エントリー・WEB説明会

- 書類選考(ES・研究概要)+適性検査(WEBテスト)

- 動画選考(過去傾向)

- 面接(複数回)

- 最終選考・内々定

ES・自己分析でよく問われること

- 自己PR

- 強み・弱み(具体的なエピソード)

- 志望理由(志望動機・志望コースの理由)

- 研究概要(技術系)

選考で聞かれること

なぜ製薬ではなく医療機器か

面接官が見ているポイント

定番の切り口。心臓血管カテーテル等の治療デバイスを主戦場にするテルモの独自性を、製薬業界との違いまで踏み込んで語れるか

なぜテルモか(他社じゃダメか)

面接官が見ているポイント

オリンパスやシスメックス等の診断・検査系ではなく治療デバイスを選ぶ必然性、海外売上約8割というグローバル構造への理解があるか

志望コースを選んだ理由

面接官が見ているポイント

4コース制で併願不可という仕組みを理解した上で、キャリア軸を一本化できているか。配属後のミスマッチを避ける狙い

携わりたい製品・希望領域は

面接官が見ているポイント

心臓血管・輸液/糖尿病ケア・血液細胞という3事業領域を自分なりに調べ、志望理由と具体的に結びつけて語れるか

開発配属の第一・第二希望の割合は

面接官が見ているポイント

コーポレート開発かカンパニー開発かという配属の柔軟性と、自分の適性理解を確認する企業固有の踏み込んだ質問

テルモで挑戦・実現したいことは

面接官が見ているポイント

ES定番設問。入社後のビジョンを具体的な事業・製品像に落とし込めているか

自己PR・セールスポイントは

面接官が見ているポイント

ES設問(400字前後)。限られた字数で強みを構造化し、再現性のある形で伝えられるか

強み・弱みを具体エピソードで

面接官が見ているポイント

強みが裏目に出た経験まで語らせ、自己認識の深さと改善行動を見ている

研究内容を5分でプレゼン

面接官が見ているポイント

最終面接の関門の一つ。専門外の面接官にも伝わる構造化力と、深掘り質問への対応力を見ている

研究でつまずいたことと乗り越え方

面接官が見ているポイント

困難への対処プロセスを通じ、品質へのこだわり(Quality)という行動指針との適合を見ている

大学の学びを開発にどう活かすか

面接官が見ているポイント

専攻と実務のギャップを自覚した上で、橋渡しの論理を組み立てられるか

動画選考で何を伝えたいか

面接官が見ているポイント

テルモ選考に組み込まれる録画面接ステージ。対人でなくても熱意と論理を画面越しに伝えきれるか

学生時代の頑張りをさらに深掘り

面接官が見ているポイント

一次で聞いたガクチカを二次以降でさらに深掘りし、話の一貫性と実行力の実像を確認する

苦手な人との接し方は

面接官が見ているポイント

多様な国籍・職種のアソシエイトと協働する土壌があるテルモが重視する「他者の尊重」への適性を見ている

就職活動で大切にしていることは

面接官が見ているポイント

企業選びの軸に一貫性があるかを通じて、入社後のミスマッチの少なさを見ている

人生で大切にしていることは何か

面接官が見ているポイント

表面的な自己PRでは測れない価値観の芯を、対策しにくい問いで率直に見ようとする質問

会社にこうあってほしいこと3つ

面接官が見ているポイント

最終面接特有の変化球質問。理想と現実のギャップにどう向き合うか、素の思考力と柔軟性を見ている

海外駐在・海外勤務への意欲は

面接官が見ているポイント

海外売上約8割・グローバルモビリティプログラムを持つテルモらしい適性確認。海外志向の本気度を見ている

入社後のキャリアプランは

面接官が見ているポイント

中堅期までの実績がその後を左右するとの声もある営業職も含め、長期的なキャリア設計の解像度を見ている

弊社への逆質問はあるか

面接官が見ているポイント

クロージング。志望度の高さと、選考で得た情報を踏まえた質問の質を最終確認する場

インターンシップ

開発技術・オペレーションDX・品質保証・MR・経理などのコースで実施(夏は9月中旬・冬は12〜1月/課題解決型グループワーク等)。参加者は早期選考・優遇に進めるとの体験談があるが、公式に明言はなく要確認。

テルモの新卒採用は4コース制(企画営業・開発技術・オペレーションDX・SE)で、併願はできない。

選考はES・適性検査から動画選考、複数回の面接へと進む。最大の関門は面接で、定番の質問が「なぜ製薬ではなく医療機器か」「なぜテルモか」だ。

- 「テルモでなければならない理由」を、医療機器メーカーの中での独自性(心臓血管の世界シェア・グローバル度)として語れるようにしておく

- 携わりたい製品・医療領域を具体的に持ち、医療への思いと結びつける

- 技術系は研究概要を分かりやすく説明できるよう準備する

よくある質問

テルモの年収・初任給はどのくらいですか?

- 有価証券報告書による平均年間給与は約778万円(2025年3月期・単体・平均40.3歳)です。社員クチコミ(体験談)では約652万円とされます。初任給は博士339,500円・修士307,300円・大卒291,300円(2026年4月)で、賞与は年2回・約4.6カ月相当とされています。

テルモの採用倍率・選考難易度は?

- 医療機器大手として安定人気で、倍率は約10倍以上とされます(就活メディアの推計・非公式)。学歴フィルターは「なし」寄りで、難関大から中堅まで幅広い採用実績があります。4コース制(企画営業・開発技術・オペレーションDX・SE)で、開発技術などは理系限定のため技術系比率が高い構造です。

テルモの採用人数・採用大学は?

- 採用人数は年150〜180名規模で推移しています(2024年度167名)。採用大学は旧帝大・東京一工から薬科系・私大まで幅広く、特定大学に偏らない傾向です。企画営業コースは学部学科不問で文系も応募でき、開発技術・SE・オペレーションDXは理系が対象です。

テルモは働きやすいですか?激務ですか?

- ワークライフバランスの良さや有給の取りやすさ、子育て支援の充実を評価する声が多めです。月平均残業はクチコミで約40時間と部署差が大きいとされます。一方で年功序列的な評価や、新製品開発のスピード感を課題に挙げる声もあります(いずれも体験談)。

テルモは何の会社ですか?体温計のイメージですが?

- テルモは1921年に国産体温計から始まった医療機器の世界大手です。現在の稼ぎ頭は心臓血管カテーテル(売上の約6割)で、ほかに輸液・糖尿病ケア、輸血・血液成分分離まで手がけます。海外売上比率が約8割と高く、体温計は今では事業のごく一部です。

基本情報

| 上場区分 | 東証プライム上場(証券コード4543) |

|---|---|

| 設立 | 1921年(大正10年)/前身は赤線検温器株式会社(国産体温計が原点) |

| 本社 | 東京都渋谷区幡ヶ谷 |

| 代表者 | 鮫島光(代表取締役社長CEO・2024年4月就任) |

| 資本金 | 387億円(2025年3月末) |

| 従業員数 | 連結30,689名・単体5,633名(2025年3月末) |

| 売上高 | 連結1兆362億円(2025年3月期・IFRS/初の1兆円超) |

| 海外売上比率 | 約79%(2025年3月期) |

| 事業領域 | 心臓血管/メディカルケアソリューションズ/血液・細胞テクノロジーの3カンパニー |

同じ「医療・福祉」業界の企業

同業他社と並べて見ると、その会社ならではの強みや立ち位置が浮かび上がります。志望理由づくりの比較材料にどうぞ。

この企業に関連するコラム

企業研究の息抜きに、業界の比較や就活のリアルを扱った読み物もどうぞ。

最終更新: 2026-06-20