ダイキン工業の強み・弱み・将来性を分析【2026年就活】|企業研究・選考対策

企業分析・就活ガイド

業界の基礎

就活生

編集部

空調機メーカーは、エアコンや業務用空調、冷凍冷蔵設備などを開発・製造・販売する事業である。

家庭用のルームエアコンから、ビル一棟を空調するビル用マルチ、工場やデータセンターを冷やす大型のアプライド空調まで、対象は幅広い。

この業界は、世界規模で見ると独特の構造を持つ。

多くのプレイヤーが総合家電・総合電機の一事業として空調を手がけるのに対し、ダイキンは空調を専業とする数少ないグローバルメーカーという立ち位置にある。

代表的なプレイヤーを並べると、ダイキンの特異さが見えてくる。

- 空調専業×グローバル型: ダイキン(海外売上8割・170か国)

- 専業だが地域偏重型: 格力(Gree/中国内需中心)、Carrier・Trane(北米中心)

- 総合家電・電機の一事業型: 美的(Midea)、三菱電機、パナソニック

空調という一点に経営資源を集中し、なおかつ世界中に分散展開している——この組み合わせがダイキンの土台にある。

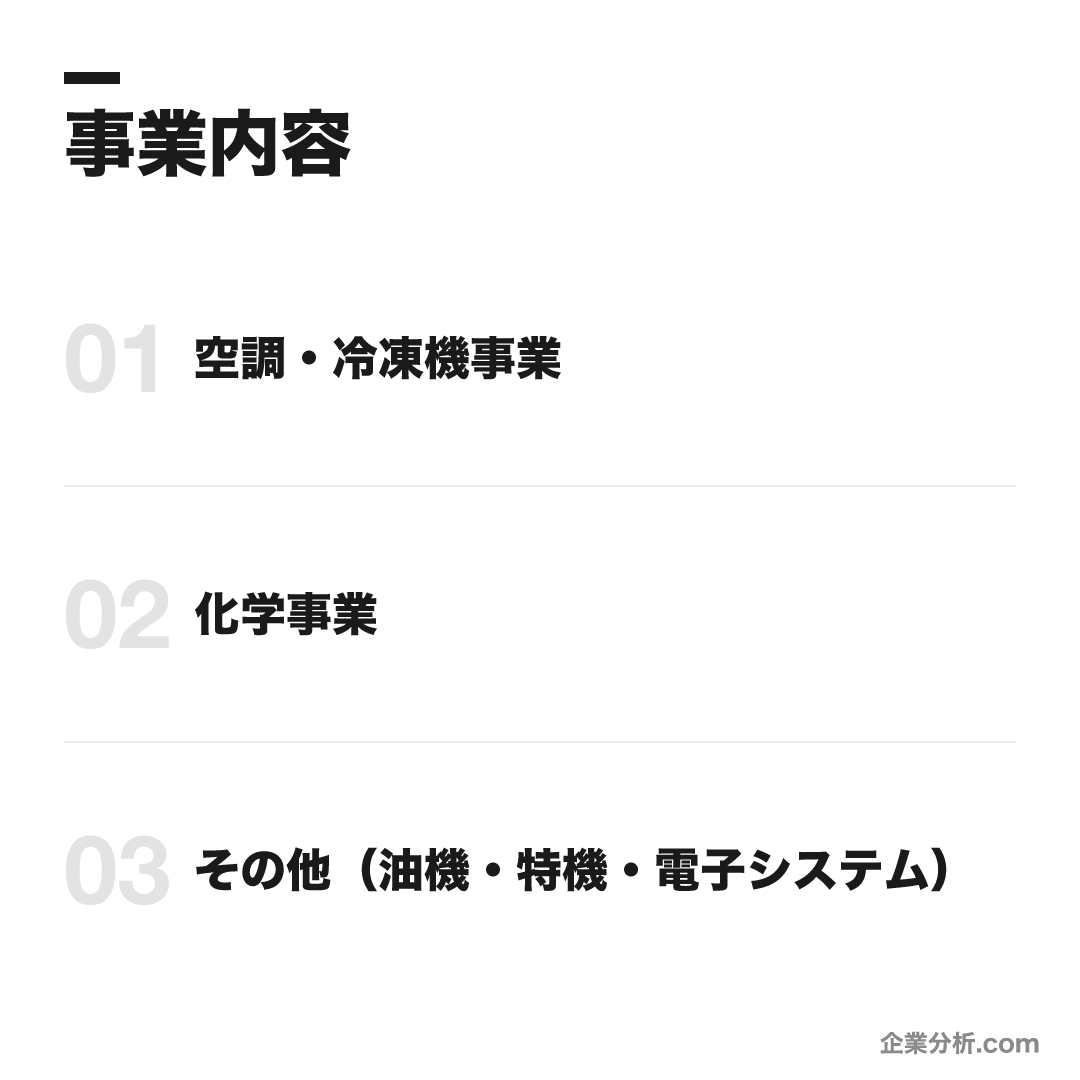

事業内容

ビジネスモデル

空調機の世界トップメーカー。売上の約9割を空調・冷凍機事業が占め、ルームエアコンから業務用・アプライド(大型空調・チラー)、ヒートポンプ暖房、冷凍冷蔵まで全領域を世界約170か国で展開する。米Goodman買収以降は米州が最大市場。残りは祖業のフッ素化学が高収益で支える、地域分散型のグローバル製造業モデル。

空調・冷凍機事業

連結売上の約9割を占める中核。家庭用・業務用・ビル用マルチ・アプライド(大型/チラー)・冷凍冷蔵までフルラインで揃える。地域別は米州が最大、次いで欧州・日本・アジア・中国。ヒートポンプ暖房やコールドチェーンへ領域を拡張中。

うるさらXVRV(ビル用マルチ)アプライド空調・チラーヒートポンプ暖房(Altherma)Goodman/Amana化学事業

祖業のフッ素化学。連結売上の約5%だが、半導体・自動車・塗料・電池・通信向けの高機能材を供給する高収益事業。冷媒を自社で持つことが空調事業の垂直統合を支える。半導体・自動車市況の影響を受けやすい傾向。

ネオフロン(NEOFLON)ポリフロン(PTFE)ゼッフル(ZEFFLE)ユニダインフッ素系冷媒その他(油機・特機・電子システム)

油圧機器(油機)、防衛省向け等の特機(防衛システム)、電子システムの3事業。連結に占める割合は小さいが、産業機械向けの油圧・周辺事業を担う。

油圧機器特機(防衛システム)電子システム

ダイキンの稼ぎ方は「空調9割・化学1割」と要約できるが、就活で押さえるべき核心は、この約5%の化学事業が単なる多角化ではないという点だ。

エアコンの性能と環境負荷を左右する「冷媒」は、本来は化学メーカーの領域である。ダイキンは祖業のフッ素化学でこの冷媒を自社開発・量産できるため、材料(冷媒)と機器(空調機)の両面から技術を出せる。後述する垂直統合の強みは、ここから生まれている。

もう一つの特徴は、収益が特定の国に偏らない地域分散型であることだ。米Goodman買収以降は米州が最大市場となり、海外売上比率は約84%に達する。「空調という一点への集中」と「世界中への分散」という、一見矛盾する2つを同時に成立させているのがダイキンの事業構造の妙である。

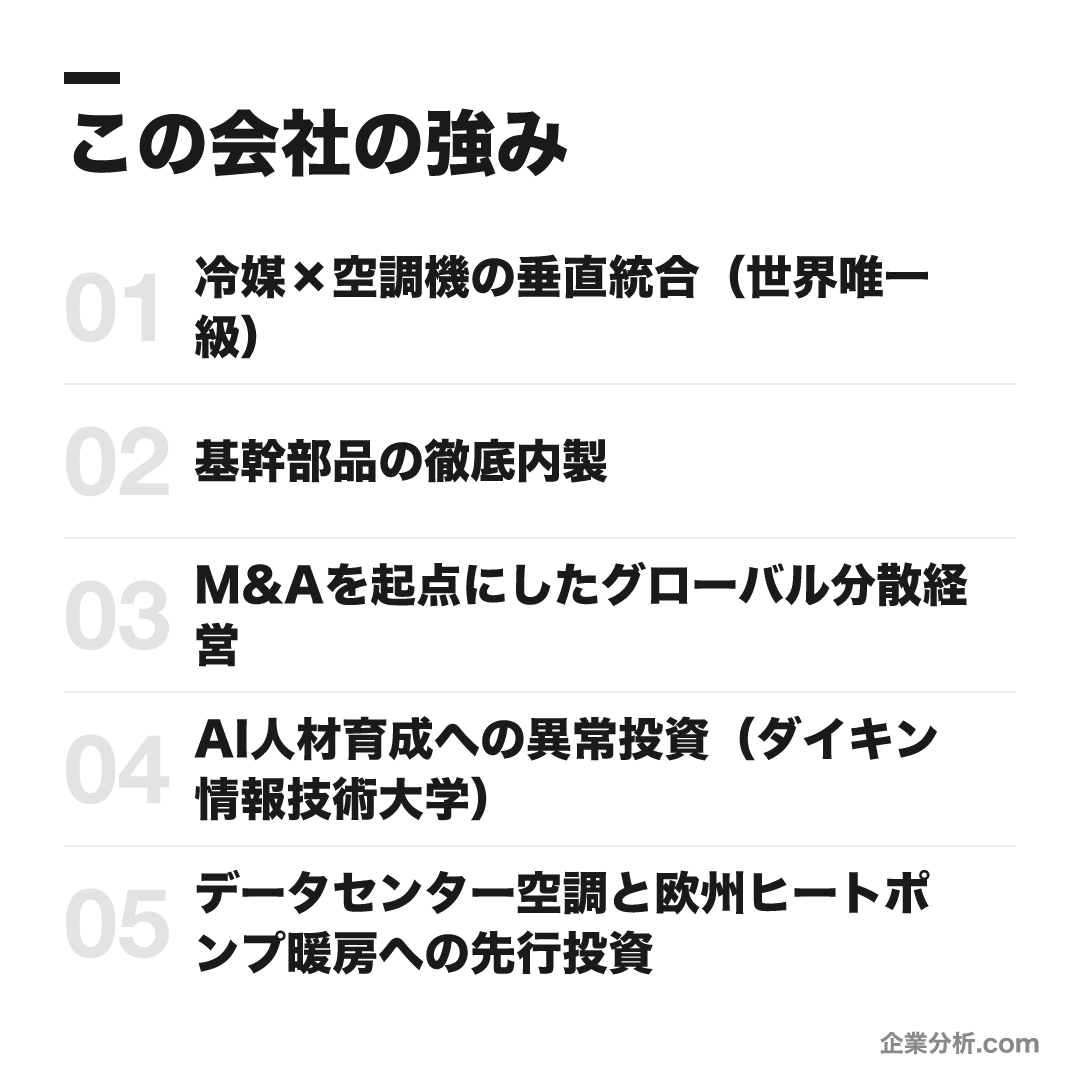

この会社の強み

冷媒×空調機の垂直統合(世界唯一級)

フッ素化学(冷媒)を自社で開発・量産し空調機まで一貫提供できる稀有なメーカー。2012年に世界初のR32搭載エアコンを発売し累計5,800万台超を供給。R32関連特許を新興国(2011年)・先進国(2015年)で開放し2019年に権利不行使を宣言、業界標準を主導した

基幹部品の徹底内製

インバータや磁気軸受ターボ圧縮機などコア部品を内製。市販半導体がEV向け最適でエアコンに不適という理由から、エアコン専用パワー半導体(SiC)とマイコンまで自社開発する

M&Aを起点にしたグローバル分散経営

OYL(2006年・約2,300億円)、Goodman(2012年・総額37億ドル)、AHT(2018年・約1,145億円)と買収を重ね北米住宅用・コールドチェーンへ展開。海外売上比率84%・170か国・海外生産130拠点超を「地域マザー工場」で運営する

AI人材育成への異常投資(ダイキン情報技術大学)

2017年設立の社内大学「ダイキン情報技術大学」で技術系新入社員を通常業務2年間免除して育成。毎年80〜100人が入学し、2023年度末までに累計1,500人超を育成。さらに2025年度末までに2,000人育成を計画する

データセンター空調と欧州ヒートポンプ暖房への先行投資

AIデータセンター冷却に本格参入し米Dynamic Data Centers Solutions社買収に合意(2025年)。米アプライド社の試験設備に1.63億ドルを投じる。並行して欧州ビル用ヒートポンプ暖房へ参入し施工者1.9万人を育成して市場転換を狙う

5つの強みは、すべて「冷媒を自社で持つ」という一点から派生していると読むと腑に落ちる。

起点は、フッ素化学(冷媒)と空調機を一気通貫で持つ垂直統合だ。これができる空調メーカーは世界でも稀で、だからこそ新冷媒R32を世界初搭載し、その特許まで開放して業界標準を主導するという、自社の利益より標準づくりを優先する大胆な手が打てた。冷媒という土台を握っているからこそ、エアコン専用の半導体(SiC)まで内製して省エネ性能を作り込み、データセンター冷却や欧州ヒートポンプ暖房という次の市場へも冷媒・機器セットで攻め込める。

そしてこの技術を世界170か国で機能させているのが、M&Aで得た拠点を地域マザー工場として育てる分散経営と、新入社員を2年間業務から外してまでAIを学ばせる「ダイキン情報技術大学」に象徴される人への投資だ。個別の強みではなく、「冷媒の垂直統合」を核に技術・グローバル・人材が噛み合った一つのシステム——ここが総合電機の一事業として空調をやる競合には真似しにくい、ダイキンの差別化の本質である。

強み・弱み早見表

- 冷媒と空調機を一貫して持つ世界唯一級の垂直統合

- 海外売上比率84%・170か国のグローバル分散経営

- 基幹部品を徹底内製する技術力とAI人材投資

- AIデータセンター冷却市場への本格参入

- 欧州の脱ガス暖房需要を取り込むヒートポンプ拡大

- 機器販売から空調ソリューションプロバイダへの変革

- 営業利益率・ROEが4期連続で漸減傾向にある

- 化学事業は半導体市況で営業利益が前期比約28%減

- 待遇・長期育成の満足度はクチコミで中庸との評価

- 格力・美的等の中国勢による価格競争の激化

- 海外売上比率が高く為替・地政学リスクを受けやすい

- 半導体・自動車市況の悪化が化学事業の収益を左右

業績の推移(売上高)

業績は4期連続で過去最高を更新し、2026年3月期に売上高は初の5兆円超(5兆150億円・日本基準連結)に達した。

| 決算期 | 売上高 | 営業利益 | 営業利益率 | ROE |

|---|---|---|---|---|

| 2023年3月期 | 3兆9,816億円 | 3,770億円 | 9.5% | 12.3% |

| 2024年3月期 | 4兆3,953億円 | 3,921億円 | 8.9% | 10.7% |

| 2025年3月期 | 4兆7,523億円 | 4,017億円 | 8.5% | 9.7% |

| 2026年3月期 | 5兆150億円 | 4,150億円 | 8.3% | 9.1% |

注目すべきは、売上が伸び続ける一方で営業利益率とROEが漸減している点だ。

9.5%→8.3%(営業利益率)、12.3%→9.1%(ROE)と、規模拡大に収益性がついていっていない。

この「稼ぐ力」の課題こそが、新中計FUSION30が掲げる「稼ぐ力の再強化」の背景である。

なお化学事業は半導体需要の減速で2026年3月期に営業利益が前期比約28%減と苦戦しており、回復が課題となっている。

数値は日本基準・連結。2027年3月期は会社予想。最新・詳細はIRページで要確認。

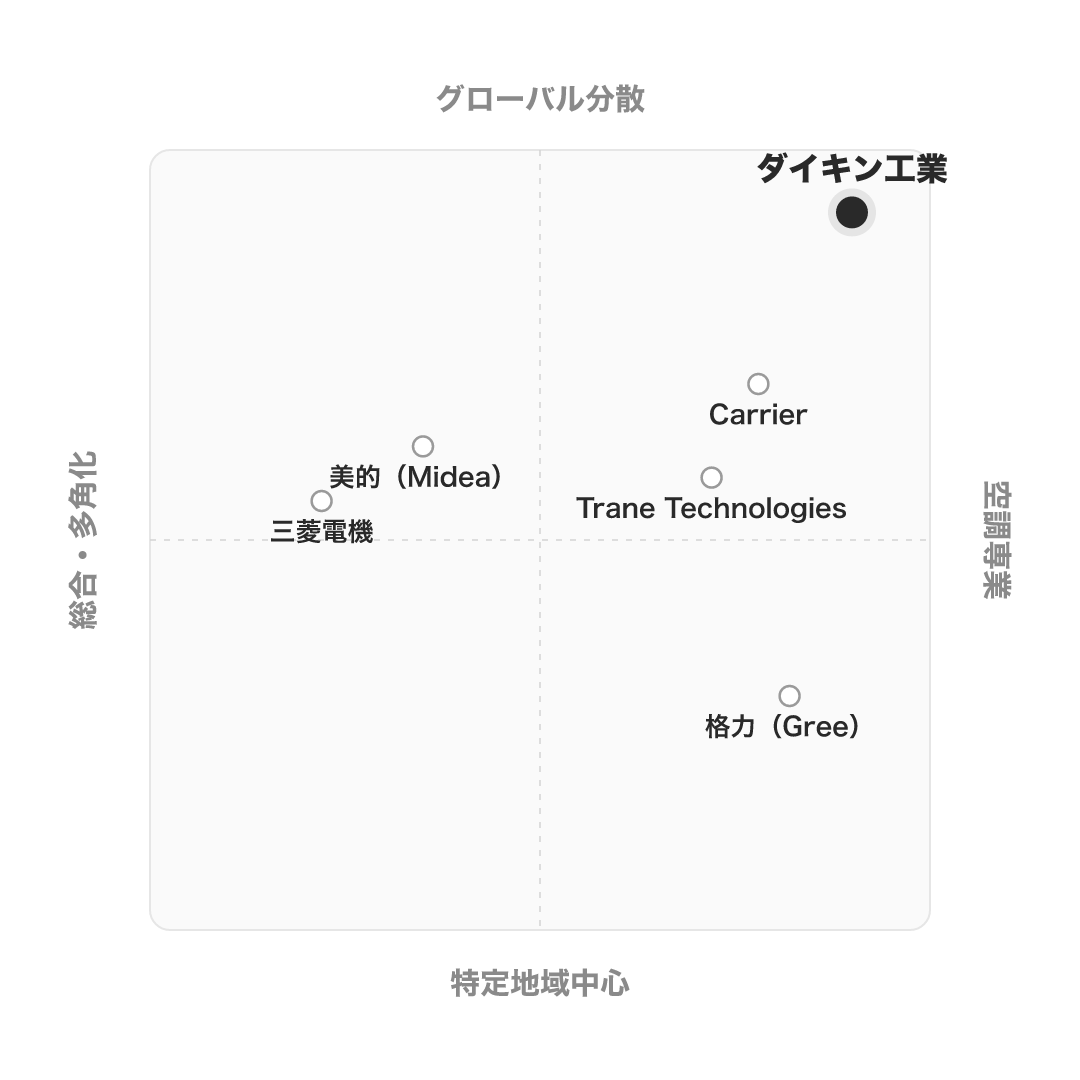

競合の中での立ち位置

同じ空調を手がける企業でも、戦い方は大きく異なる。

| 会社 | タイプ | ダイキンとの違い |

|---|---|---|

| ダイキン工業 | 空調専業×グローバル | 空調と冷媒に集中投資し、海外売上8割・170か国へ分散展開 |

| 格力(Gree) | 空調専業・中国中心 | 空調に集中するが輸出は約15%で、巨大な中国内需に依存 |

| 美的(Midea) | 総合家電・多角化 | 海外比率は高いが、スマートホーム・ロボット等へ多角化 |

| Carrier | HVAC専業化・北米軸 | 非空調事業を売却し専業化したが、冷媒は自社で持たない |

| Trane Technologies | 空調・輸送冷凍に集中 | 実質専業だが北米偏重。サービス収益が大きい |

| 三菱電機 | 総合電機の一事業 | 空調はグローバルだが、総合電機の中の一事業 |

考え方として、Carrier や Trane も「専業」に近づいているが、冷媒(フッ素化学)を自社で持つ垂直統合は再現が難しい。

また中国の格力・美的が巨大な中国内需を背景にするのに対し、ダイキンは海外比率8割で地理的に分散している点が、地政学リスクへの耐性として効いている(傾向)。

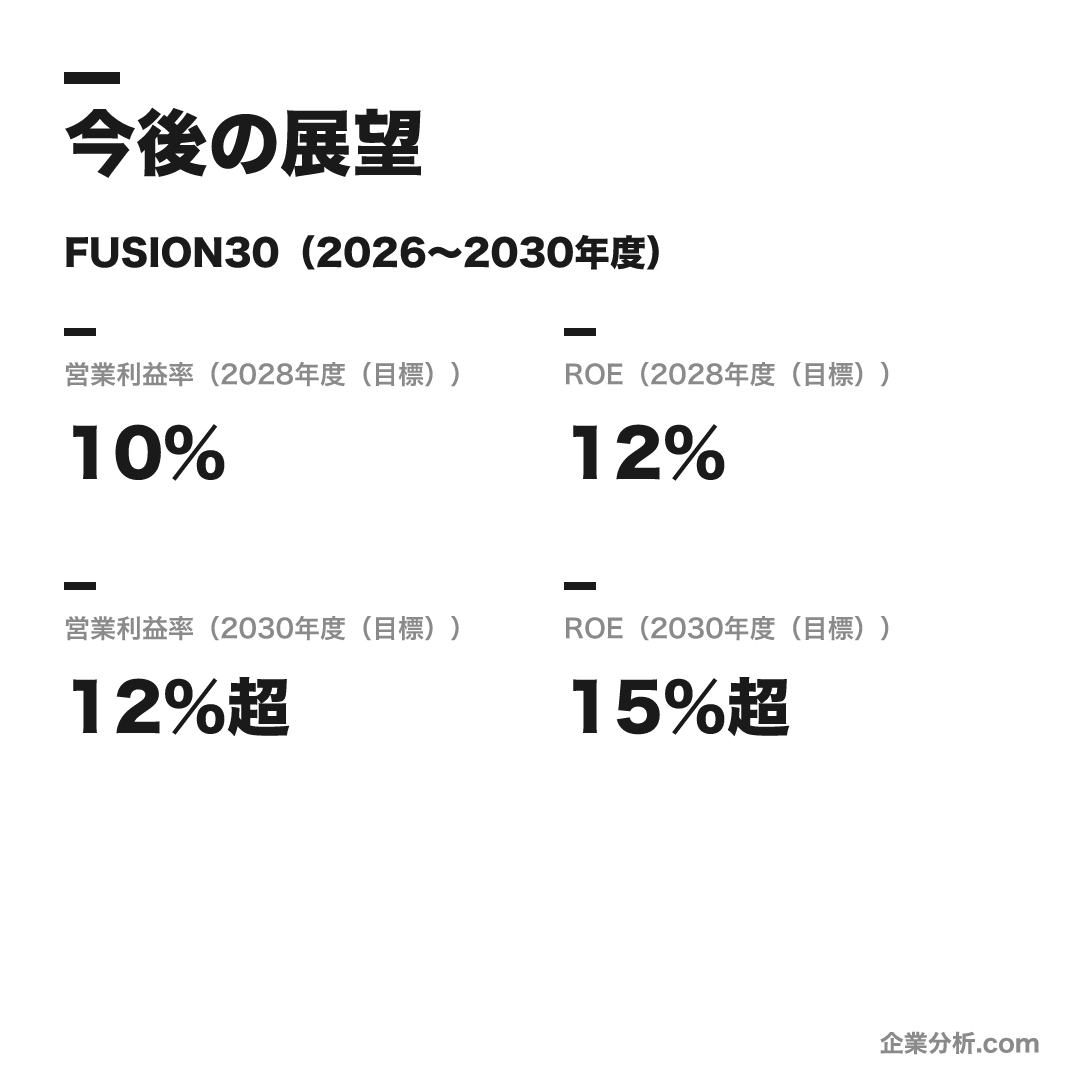

今後の展望

ビジョン

FUSION30(2026〜2030年度)

長期ビジョンは「環境と空気の新たな価値を提供し、世界で選ばれ続ける高収益なサステナブル企業」。「稼ぐ力の再強化」を中核に、FUSION25で未達となった収益性(実績で営業利益率8.3%・ROE9.1%)の回復を狙う。5年累計で設備投資1.3兆円・M&A5,000億円超・R&D/デジタル投資1.2兆円を計画する。

数値目標

| 営業利益率(2028年度(目標)) | 10% |

|---|---|

| ROE(2028年度(目標)) | 12% |

| 営業利益率(2030年度(目標)) | 12%超 |

| ROE(2030年度(目標)) | 15%超 |

注力施策

空調ソリューションプロバイダへの変革

機器販売にとどまらず、データセンター・工場・オフィス・住宅の空調をソリューションとして提供するビジネスへ軸足を移す。

北米空調事業の高収益化

Goodman買収で得た住宅用ダクト式空調の基盤を活かし、最大市場である北米の収益性をさらに高める。

欧州ヒートポンプ暖房の普及拡大

脱炭素・脱ガス暖房の需要を取り込み、ビル用・住宅用のヒートポンプ暖房を欧州で広げる。施工者の育成にも投資する。

データセンター向け大型空調とカーボンニュートラル

AIデータセンターの冷却需要をアプライド空調で取り込みつつ、低GWP冷媒・省エネ・空質で空気の新たな価値を創造する。

ロードマップ

2006

OYL社買収で北米・業務用空調に本格進出

2012

米Goodman社を総額37億ドルで買収、北米住宅用に本格参入

2021

戦略経営計画FUSION25を策定

2024/3

売上高4兆円突破(創業100周年)

2026/3

売上高が初の5兆円突破

2026/5

新中計FUSION30(〜2030年度)を策定

将来性を読む論点は、「規模の拡大」から「稼ぐ力」へ舵を切れるかだ。

ダイキンは売上を伸ばし続けながら営業利益率・ROEを落としてきた(後述の業績参照)。2026年5月に策定した新中計FUSION30が「稼ぐ力の再強化」を前面に出したのは、この自覚の表れだ。問われるのは、北米空調の高収益化、欧州ヒートポンプ暖房の普及、AIデータセンター冷却という成長投資を、単なる売上増ではなく利益率の改善に変換できるかどうか。規模で世界一になったダイキンの次のテーマは「質」であり、ここが今後の最大の見どころになる。

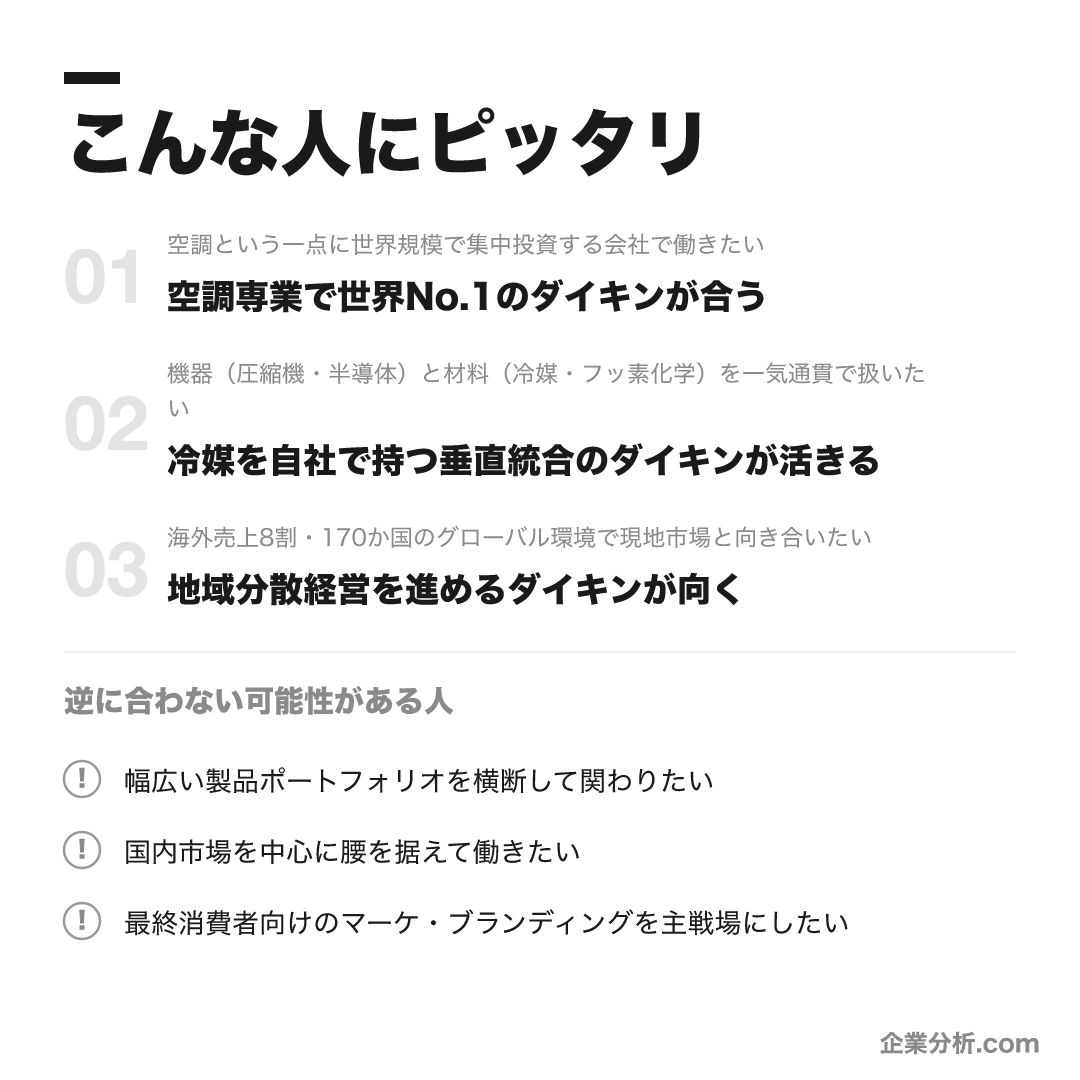

こんな人にピッタリ

空調という一点に世界規模で集中投資し続けるメーカーで、技術と海外市場の両方に当事者として向き合いたい人。

空調という一点に世界規模で集中投資する会社で働きたい

空調専業で世界No.1のダイキンが合う

機器(圧縮機・半導体)と材料(冷媒・フッ素化学)を一気通貫で扱いたい

冷媒を自社で持つ垂直統合のダイキンが活きる

海外売上8割・170か国のグローバル環境で現地市場と向き合いたい

地域分散経営を進めるダイキンが向く

ヒートポンプ・低GWP冷媒など脱炭素×空調の社会課題に挑みたい

環境技術を核に据えるダイキンが合う

逆に合わない可能性がある人

志望度を上げる前に、入社後のギャップになりやすい観点も確認しておきたいポイントです。

幅広い製品ポートフォリオを横断して関わりたい

空調と化学に集中する色が強いため、総合電機・総合家電の方が合う場合があります。

国内市場を中心に腰を据えて働きたい

事業も人員も約8割が海外のため、案件によってはグローバル前提のキャリアになりやすい傾向があります。

最終消費者向けのマーケ・ブランディングを主戦場にしたい

業務用・BtoB比重が大きく地域最適の擦り合わせが中核のため、フェーズによっては想定と異なる場合があります。

求める人物像

自ら提案し動ける変革者

「今までと違った新機軸は何だ」を自ら提案し、向上心を持って新領域に挑戦できる人。経験のない仕事でもプロジェクトを任せる実力主義的な風土に合う。

志への共感と参画意識

仕事への参画意識を強く持ち、ダイキンの志に共感して主体的に動ける人。各自が役割を認識し、自ら考えて動くことを重視する。

フラット&スピードで議論できる人

侃侃諤諤(かんかんがくがく)の議論をベースとする「フラット&スピードの組織運営」に適応し、立場を越えて率直に意見を交わせる人。

得意分野を持ち多様性に貢献できる人

他に負けない得意分野を持ち、多様な個性を組織の力に変える「人を基軸におく経営」に共感できる人。

入社後のキャリアパス

入社1〜3年目

導入教育の後に配属。OPEN採用は人事面談を経て、WILL採用は確約された初期配属職種で実務に入る。両方式で入社後の処遇・評価制度に差はなく、若手から実務・OJTで育成される。

若手〜中堅

ジョブローテーションや部門異動の機会があり、異なる職種への挑戦も可能。技術職・営業職いずれも海外赴任のチャンスがある。

海外赴任・中長期

海外出向者は2025年4月時点で711名。若手の海外出向は2〜3年、マネジメント出向は3〜5年が多いとされる(体験談)。海外拠点でのマネジメント経験を含むキャリア形成へ進む。

ダイキンのキャリアの背骨は、実力主義の長期育成と、海外を前提にしたキャリア形成だ。経験のない仕事でもプロジェクトを任せる風土のため、若手のうちから裁量が回りやすい一方、与えられた機会で結果を出せるかが問われ続ける。

最大の特徴は海外赴任の機会の多さ(出向者711名)で、海外拠点でのマネジメント経験がキャリアの一つの到達点になりやすい。裏を返せば、国内に腰を据えたい人にはミスマッチになりうる。なお2027年度採用から、初期配属を確約するWILL採用と入社後に決めるOPEN採用の2方式が導入された点も、自分の志向に合わせて入口を選べる仕組みとして押さえておきたい。

年収・待遇

ダイキン工業は東証プライム上場のため、有価証券報告書の平均年間給与(公式値)が年収の基準になる。OpenWork等のクチコミ値との差は、回答者の年齢構成の違い(有報は平均41.0歳、クチコミは平均32歳)によるもので、数値を使う際は出所を意識したい(2026年6月時点。2026年3月期の有報は未提出のため、公式値は2025年3月期が最新)。

初任給

| 博士了(公式) | 月額360,000円(2026年4月予定) |

|---|---|

| 修士了(公式) | 月額330,000円(2026年4月予定) |

| 大学卒(公式) | 月額300,000円(2026年4月予定) |

平均年収(出典別)

| 公式(有価証券報告書・2025年3月期) | 約854万円(平均年齢41.0歳) |

|---|---|

| 公式(有報・推移) | 約748万円(23/3期)→約772万円(24/3期)→約854万円(25/3期)と上昇基調 |

| OpenWorkクチコミ(体験談) | 約662万円(回答者平均年齢32歳・回答552名) |

年次・役職別の目安

| 25歳前後 | 450〜500万円が目安(媒体推計・非公式) |

|---|---|

| 30歳前後 | 650〜700万円が目安(媒体推計・非公式) |

| 課長クラス(18年目以降) | 1,000〜1,100万円が目安(媒体推計・非公式) |

| 全体レンジ | 約250万〜1,800万円(OpenWork回答の幅・クチコミ・体験談) |

待遇の特徴

- 賞与は年2回(6月・12月)、昇給は年1回(4月)(公式募集要項)

- 賞与は半期ごとの業績・個人評価に連動し、基本給に対する賞与の比重が大きいという声がある(クチコミ・体験談)

- 独身寮・社宅、カフェテリアプラン、退職年金、住宅融資、財形・持株制度などを完備(公式募集要項)。家賃補助等の手厚さは評価が分かれる(体験談)

年収を読むときの注意は、出所で見える数字が変わることだ。有報の公式平均約854万円(平均41.0歳)に対し、クチコミは約662万円(平均32歳)と差があるが、これは回答者の年齢・職種構成の偏りが主因で、水準そのものが低いわけではない。

むしろ注目すべきは、有報平均が748万円→772万円→854万円と業績拡大に合わせて上昇基調にある点だ。賞与は半期ごとの業績・個人評価に連動し基本給に対する比重が大きいという声があり、会社が稼げば社員に還元される設計になっている。実力主義の風土とも整合的な賃金構造だと読める。

社員のリアルな評判

公式情報だけでは見えにくい、現役・元社員の声から見た実態です(OpenWork等の社員クチコミ/ダイキン公式採用情報)。 空調世界トップクラスの規模・安定性とグローバル展開を評価する声が多い。法令順守意識の高さや有給の取りやすさが評価される一方、長期育成は中庸との見方もある。残業は全社平均では低いが部署差が大きいとの体験談があり、傾向に幅がある。

| 月平均残業(公式) | 18時間(2025年度・公式/部署差あり) |

|---|---|

| 有給取得率(公式) | 95%・取得20.4日(2025年度・公式) |

| 海外出向者数(公式) | 711名(2025年4月時点) |

評価する声

- 空調世界トップクラスの規模・安定性で、グローバルに事業を展開できる環境

- 有給取得率が高く(公式95%)、連続取得制度などで休みは取りやすいという声

- 経験のない仕事でもプロジェクトを任される実力主義的な風土で、若手にも裁量が回りやすい傾向

気になる声

- 人材の長期育成や待遇満足度の評価はやや中庸との見方がある(社員クチコミ・傾向)

- 残業は全社平均では低いが、部署・職種によりばらつきが大きいとの指摘がある(体験談)

- 福利厚生(家賃補助等)の手厚さについては評価が分かれる(体験談)

ダイキンって実際、働きやすいの?

評判を一言でいえば、「世界トップの安定とグローバル機会」への高評価と、「待遇・育成満足度は中庸」という冷静な見方が同居しています。規模・安定性・休みの取りやすさを評価する声が厚い一方、待遇満足度や長期育成の評価は突出していません。

数字の読み方で注意したいのは残業で、公式の月平均18時間は低水準だが、部署・職種によるばらつきが大きいという声があります。全社平均の良さがそのまま自分の配属先に当てはまるとは限らない点は押さえておきたいです(いずれもクチコミ・傾向)。

沿革

ダイキンは1924年、大阪金属工業所として創業した。社名の「ダイキン」は「大阪金属工業」の略称に由来する。

祖業はフッ素化学で、戦前から冷媒や特殊金属を手がけてきた。この化学の蓄積が、後の空調事業で「冷媒を自社で持つ」垂直統合の土台になった。

戦後に空調機事業を本格化させ、1990年代以降は海外展開を加速。2006年のOYL社、2012年の米Goodman社買収が、海外売上8割・空調世界No.1へと押し上げる決定打となった。

2024年3月期に創業100周年を迎えるとともに売上高4兆円を突破し、2026年3月期には初の5兆円超に到達した。「化学を出自に持つ空調メーカー」という他社にない経緯が、現在の強みの背景にある。

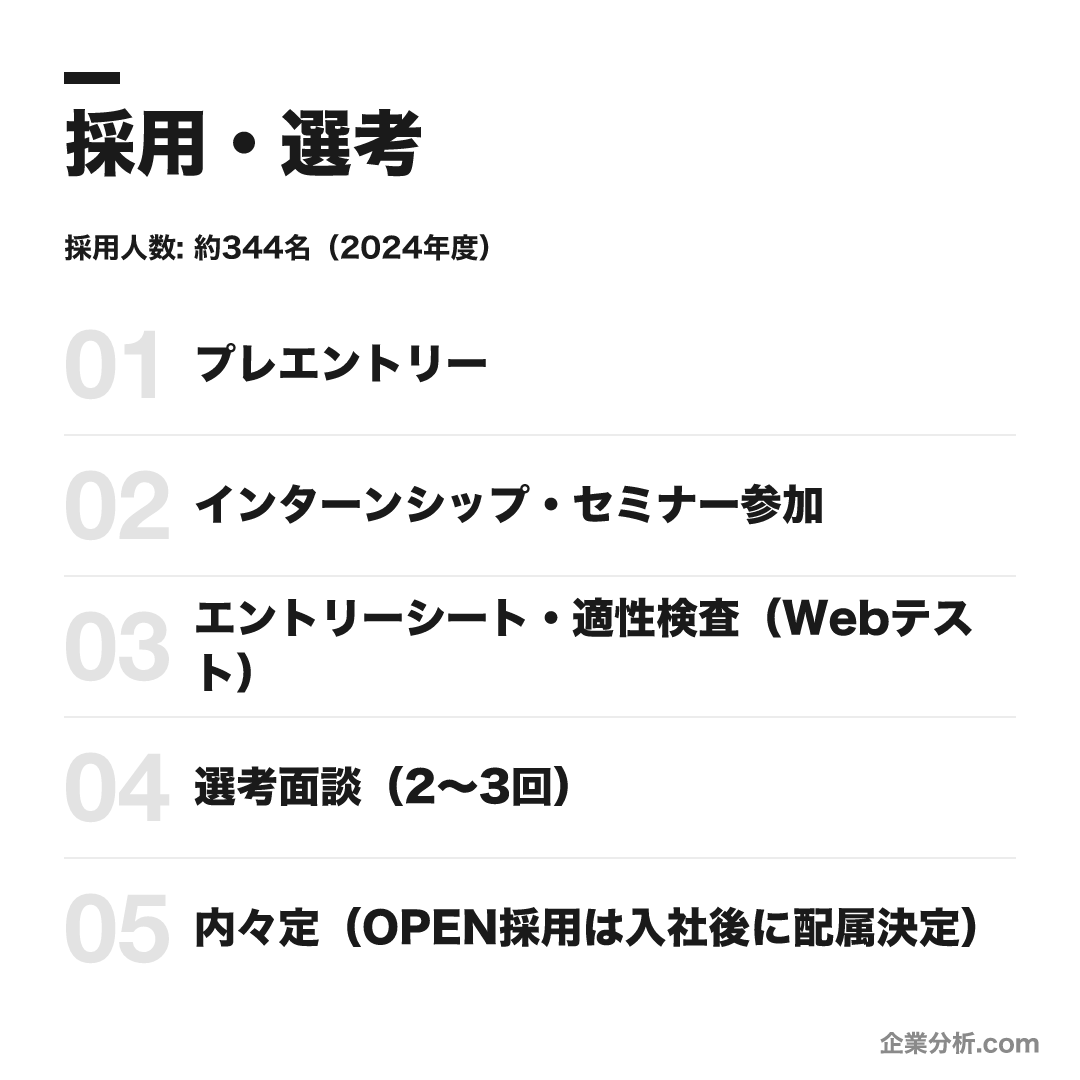

採用・選考

| 締切 | 要確認(最新は公式採用ページで確認) |

|---|---|

| 募集職種・コース | 技術職コース(設計開発・研究開発・生産技術・デジタル・サービスソリューション等)、化学事業コース、事務系コース(営業・事業企画・調達・経理・デジタル推進等)の区分。2027年度採用から、初期配属職種を確約する「WILL採用」と入社後に配属を決める「OPEN採用」の2方式を導入。 |

| 勤務地 | 大阪(本社・堺製作所等)・東京(支社)・滋賀(滋賀製作所)が中心。ほか摂津・草津・鹿島等の工場・研究所 |

| 選考難易度・特徴 | 就活人気上位で選考難易度は高め。推定倍率は30倍以上とされる(就活メディアの推計・非公式)。学歴フィルターの有無は記事により見解が割れており、合格者は関西の難関大・国公立に偏る傾向との指摘がある(いずれも体験談・要確認)。 |

採用人数の推移

選考フロー

- プレエントリー

- インターンシップ・セミナー参加

- エントリーシート・適性検査(Webテスト)

- 選考面談(2〜3回)

- 内々定(OPEN採用は入社後に配属決定)

ES・自己分析でよく問われること

あなたがキャリアを通して成し遂げたいこと・目指す姿と、その実現のためダイキンで挑戦したいこと(頻出)

模範解答(例)

私は「基準を疑い、当たり前の水準を一段引き上げる」ことを軸にキャリアを歩みたいと考えています。学生時代、個別指導塾で講師のアルバイトをしていました。担当する生徒の成績が伸び悩む要因を考えたとき、指導方法そのものよりも、教室全体で共有されている「復習の当たり前」の基準が低いことに課題があると気づきました。そこで、生徒ごとの理解度に合わせた復習の型を作り、自分の担当生徒だけでなく他の講師にも共有して教室全体の運用に落とし込みました。結果として、担当外の生徒も含めて定期テストの平均点が向上し、個人の工夫を仕組み化して周囲の基準を引き上げることに強いやりがいを感じました。ダイキンは、冷媒と空調機を自社で一貫して持つ垂直統合により、単なる機器の性能競争ではなく「省エネ・低GWP」という業界の当たり前の基準そのものを引き上げてきた会社だと理解しています。新中期経営計画FUSION30でも、規模の拡大にとどまらず「稼ぐ力の再強化」という次の基準に挑もうとしています。私も技術職として、既存の当たり前を疑い底上げする仕事に挑戦したいです。

※構成の型を示す例です。エピソードは必ず自分の経験に置き換えてください。

志望職種を選んだ理由

模範解答(例)

私は技術職コースの中でも生産技術としてダイキンを志望します。研究室では、製造工程の効率化に関する研究に取り組みました。理論上は性能を改善できるはずの条件を見つけても、実際の製造現場では歩留まりや既存の工程条件の制約があり、そのままでは再現できないという壁にぶつかりました。そこで現場の作業者に繰り返しヒアリングを行い、理論と現場の実情をつなぐ条件出しを重ねたところ、試作の歩留まりを改善することができました。この経験から、良い技術も現場に実装されて初めて価値になるのだと学びました。ダイキンは、インバータやターボ圧縮機、さらにはエアコン専用のパワー半導体まで自社で開発するなど、技術を「作り込んで現場に実装し切る」ことに強くこだわっている会社だと理解しています。また海外拠点を地域マザー工場として育てる分散経営を進めており、技術を各地域の現場に根付かせる姿勢に最も惹かれています。生産技術として、技術と現場をつなぐ役割を担いたいです。

※構成の型を示す例です。エピソードは必ず自分の経験に置き換えてください。

学生時代に力を入れたこと・強みや個性を発揮した経験

模範解答(例)

私が力を入れたのは、所属していたゼミの共同研究における「意見の違いを力に変える」役割です。4人チームで研究を進める中、専門分野の異なるメンバー間で意見が対立し、議論が前に進まなくなる時期がありました。各自が自分の専門性に固執し、かみ合わない状態が続いていたことが課題でした。そこで、各メンバーの強みを可視化する役割分担表を作り、対立点を「どちらが正しいか」ではなく「どう組み合わせれば成果が最大化するか」という視点に転換して議論を進行しました。結果として、当初の想定より完成度の高い研究成果をまとめることができ、多様な個性は対立の種にも力にもなり、違いを組み合わせる姿勢が成果を左右すると学びました。ダイキンが大切にしている「侃侃諤諤の議論をベースとするフラット&スピードの組織運営」や「多様な個性を組織の力に変える、人を基軸におく経営」は、まさに私がゼミで大事にしてきた姿勢と重なります。入社後も立場を越えて率直に意見を交わし、多様性を成果に変える一員でありたいです。

※構成の型を示す例です。エピソードは必ず自分の経験に置き換えてください。

- (技術系)研究テーマの概要

面接で聞かれた質問例

- 提出ESに基づく深掘り(特に学生時代に力を入れたこと)

- 志望職種・志望動機

- 研究内容(技術系)

- 今、社会について最も課題に感じていること

逆質問の例

新中期経営計画FUSION30では2030年度に営業利益率12%超・ROE15%超を掲げていますが、現場レベルではどのようなKPIとして落とし込まれているのでしょうか。

面接官が見ているポイント

経営計画の数字を自分の仕事にどう接続できるか考えている当事者意識を伝える

データセンター向け大型空調への参入は、既存のアプライド空調事業の延長として進めているのか、新規事業として立ち上げているのか教えてください。

面接官が見ているポイント

新規事業の位置づけを理解した上で質問しており、技術系志望としての解像度の高さを伝える

2027年度採用から始まるWILL採用とOPEN採用は、それぞれどのような学生に向いているとお考えですか。

面接官が見ているポイント

採用制度を自分事として調べ、入社後のキャリア選択に当事者意識を持っていることを伝える

ダイキン情報技術大学は2025年度末までに累計2,000人の育成を目標にしていますが、卒業後は具体的にどのような部署やプロジェクトに配置される方が多いのでしょうか。

面接官が見ているポイント

AI人材育成への投資に関心を持ち、自身のキャリアパスとして具体的に検討していることを伝える

欧州のヒートポンプ暖房事業では施工者を1.9万人育成しているとのことですが、日本から現地に赴任する技術者はどのような役割を担う可能性がありますか。

面接官が見ているポイント

グローバル分散経営・海外キャリアへの具体的な関心と行動意欲を伝える

インターンシップ

実務型の「DRIVE」(OJT型・約3週間)や選抜型の「ACTION」(文理混合・グローバルビジネス体感)がある。夏インターン参加者は10月・12月の早期募集ルートの対象となる。開催時期・優遇の詳細は公式特設サイト/マイページで要確認。

ダイキンは技術職コース・化学事業コース・事務系コースの区分で採用する。最大の特徴は、2027年度採用から導入されたOPEN採用/WILL採用の2方式だ。

WILL採用は初期配属職種を確約し、OPEN採用は入社後の人事面談で配属を決める。どちらを選んでも入社後の処遇・評価に差はないとされる。

選考はES・Webテストから複数回の面談へと進む。

- 志望動機の軸を明確にする。「キャリアを通して成し遂げたいこと」を問うES設問が頻出で、ダイキンで何に挑戦したいかと結びつけて語れるようにする

- 空調専業×グローバル×垂直統合という独自ポジションを、競合(総合電機・中国勢)との違いとして理解しておく

- 技術系は研究内容を分かりやすく説明できるよう準備する

基本情報

| 上場区分 | 東証プライム市場(証券コード6367・日経225構成銘柄) |

|---|---|

| グループ | 持株会社を持たない事業会社。世界約170か国で事業を展開し、海外生産拠点は130超 |

| 創業・設立 | 1924年創業(大阪金属工業所)/1934年に大阪金属工業株式会社を設立 |

| 本社 | 大阪市北区梅田(大阪梅田ツインタワーズ・サウス) |

| 代表者 | 会長兼CEO 十河政則/社長兼COO 竹中直文(最新の役員体制は要確認) |

| 資本金 | 850億円(2026年3月期時点) |

| 従業員数 | 連結104,095名/単体8,212名(2026年3月末時点) |

| 売上高 | 連結5兆150億円(2026年3月期・日本基準) |

| 事業領域 | 空調・冷凍機/化学(フッ素)/油機・特機・電子システム |

同じ「メーカー」業界の企業

同業他社と並べて見ると、その会社ならではの強みや立ち位置が浮かび上がります。志望理由づくりの比較材料にどうぞ。

この企業に関連するコラム

企業研究の息抜きに、業界の比較や就活のリアルを扱った読み物もどうぞ。

最終更新: 2026-07-16