JERAの強み・弱み・将来性を分析【2026年就活】|企業研究・選考対策

企業分析・就活ガイド

就活生

編集部

結論から言うと、JERAの正体は電気を売る会社ではなく、燃料を世界中から集めて電気を「つくる」会社だ。家庭との接点がないぶん見えにくいが、その規模は一国のエネルギー安全保障を左右する。

業界の基礎

電力業界は、大きく「発電」「送配電」「小売」の3つに分かれている。

かつては東京電力や中部電力のような地域の電力会社が、この3つをすべて一貫して担っていた。

だが電力自由化と発送電分離を経て、いまは機能ごとに会社が分かれつつある。その中でJERAは、発電と燃料に特化した「卸」のプレイヤーだ。

つくった電気を家庭に直接売るのではなく、東京電力エナジーパートナーや中部電力といった小売事業者に卸す。だから消費者の目には触れにくい。

主要プレイヤーを整理すると、JERAの立ち位置が見えてくる。

- 発電・卸専業: JERA、電源開発(J-POWER)

- 総合電力(発電+送配電+小売): 東京電力HD、中部電力、関西電力

- 燃料・石油系からの参入: ENEOS

JERAは2015年、東京電力フュエル&パワーと中部電力が火力発電・燃料事業を一つに統合して生まれた。だから生まれた瞬間から国内最大規模だったという、他社にない出自を持つ。

事業内容

ビジネスモデル

燃料(LNG)の上流調達からトレーディング、火力発電、電力・ガスの卸売までを垂直統合した日本最大の発電会社。世界最大級のLNG調達網を武器に国内火力で安定的に稼ぎ、その収益を脱炭素(水素・アンモニア混焼・洋上風力)へ再投資して事業構造を転換している。小売・送配電は持たず、発電した電力は東京電力エナジーパートナーや中部電力などの小売事業者へ卸売する。

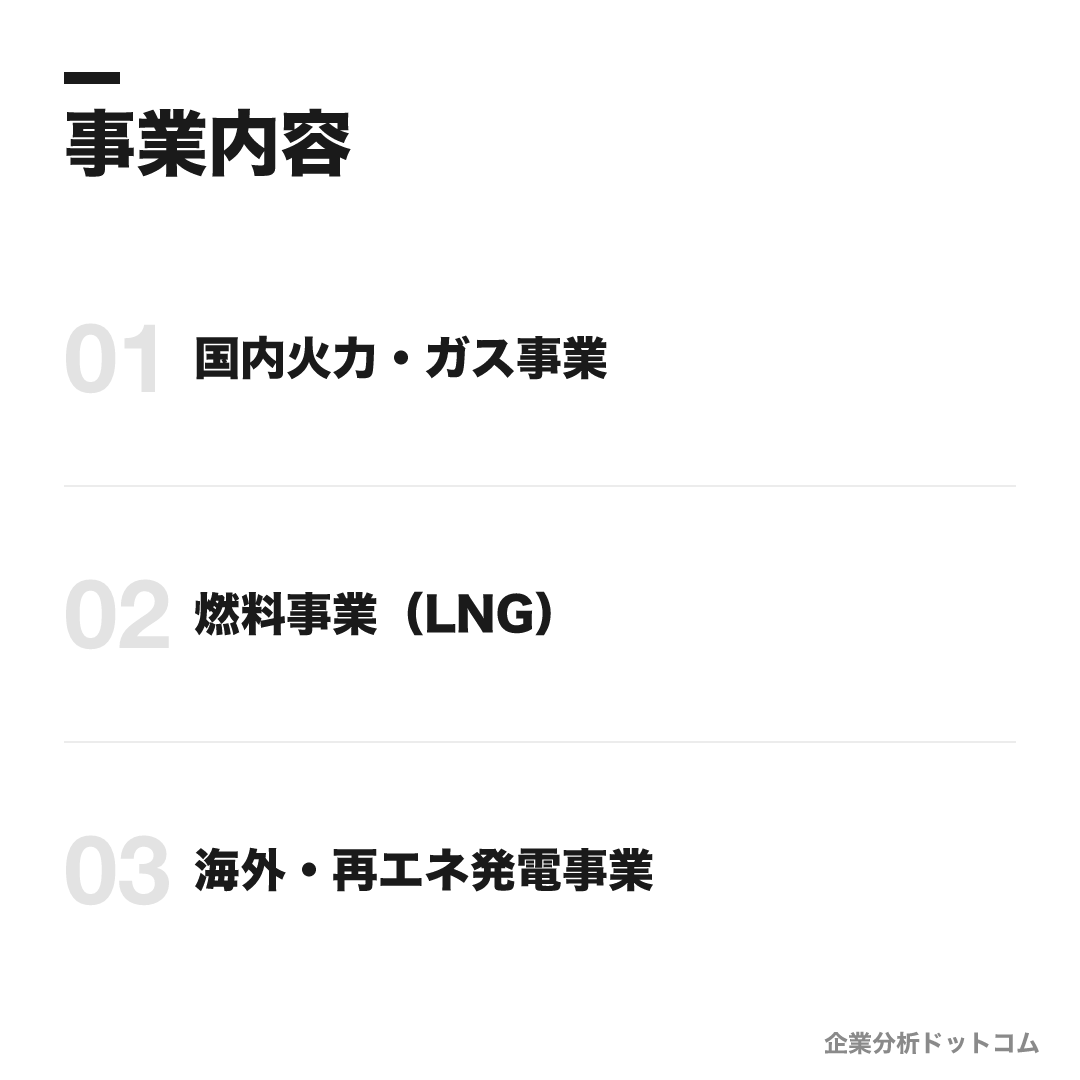

国内火力・ガス事業

国内26基の石炭・ガス火力を運営し、年間約2,270億kWh(国内の約3割)を発電。電力・ガスの安定供給を最大の責務とし、発電所のO&M・エンジニアリングも担う。脱炭素ソリューションのJERA Crossも展開。

碧南火力発電所川崎・姉崎・五井などのLNG火力JERA Cross燃料事業(LNG)

LNGの上流投資・調達・輸送と、グループ全体の燃料アセット最適化(トレーディング)。世界最大級の年間約3,500万トンを15カ国から調達し、自社LNG船22隻を運航する。

LNG上流7プロジェクトJERA Global Markets自社LNG船22隻海外・再エネ発電事業

海外IPP(約10カ国・約30件)への投資と、国内外の再エネ開発、新燃料(水素・アンモニア)・CCSによる火力脱炭素を推進する成長事業。

JERA NexJERA Nex bp(bpとの洋上風力JV)台湾フォルモサ洋上風力米Freeport LNG

JERAの稼ぎ方を一言でいえば、燃料の上流から発電までを垂直統合した「LNGバリューチェーン」だ。

多くの発電事業者(IPP)は、燃料を市場から買って発電するだけだ。JERAはそこが違う。

海外のガス田権益への投資(上流)から、LNGの調達・輸送、トレーディング、そして発電・卸売までを一気通貫で抱える。

この垂直統合が効くのは、燃料価格が乱高下するエネルギー事業だからだ。調達網を自ら握ることが、そのまま発電コストの競争力になる。

そして近年は、国内火力で安定的に稼いだ資金を、脱炭素(アンモニア・水素混焼、洋上風力)へ大規模に再投資する循環をつくろうとしている。「火力で稼ぎ、次世代電源を育てる」——これがいまのJERAの事業構造である。

この会社の強み

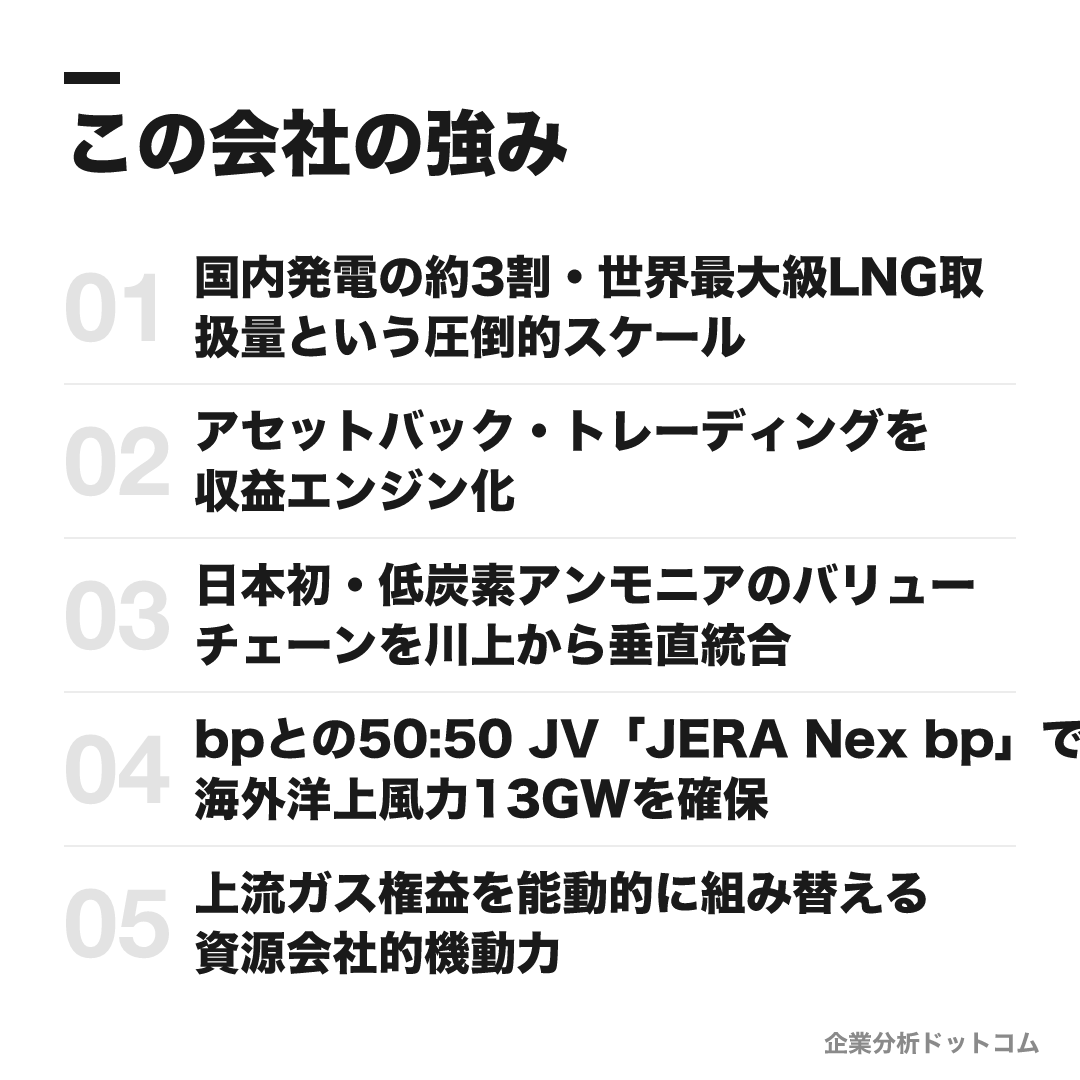

国内発電の約3割・世界最大級LNG取扱量という圧倒的スケール

国内総発電容量は約5,900万kW、年間発電量約2,270億kWhは国内の約3割に相当する日本最大の発電会社。LNG年間取扱量約3,500万トンは世界最大級で、国内LNG受入基地11拠点・タンク容量662万kl(国内の約3割)を持つ。一社の供給が止まれば国の電力が揺らぐ、エネルギー安全保障の中核を担う。

アセットバック・トレーディングを収益エンジン化

15カ国から調達するLNGを、シンガポールのトレーディング子会社JERA Global Markets(約300名)が「アセットバック・トレーディング」で運用。契約量・仕向地を市場変動に応じて最適化し、調達コスト機能ではなく独立した収益源にしている。燃料市況の逆風時にもJERA GMの増益が利益を下支えする構造がある。

日本初・低炭素アンモニアのバリューチェーンを川上から垂直統合

混焼実証だけでなく全工程に投資。上流は米ルイジアナの低炭素アンモニア製造JV「Blue Point」(CF Industries・三井物産と。総額約40億ドル・2029年稼働)に出資、海上輸送は専用船を長期傭船、発電は碧南火力4号機で世界初の大型商用石炭火力20%アンモニア混焼実証(2024年)を完了。米国産アンモニアを碧南へ運ぶ一貫網を自社で組成する。

bpとの50:50 JV「JERA Nex bp」で海外洋上風力13GWを確保

洋上風力をロンドン本社の専門子会社JERA Nexに集約し、英メジャーbpと折半出資のJV「JERA Nex bp」を設立(2025年8月)。稼働・開発・取得済リースを合わせ純発電容量ベースで約13GWのポートフォリオを保有し、2030年までに最大約58億ドルを投じる。FY2035の再エネ20GW目標の中核を担う。

上流ガス権益を能動的に組み替える資源会社的機動力

長期契約のバイヤーに留まらず、上流権益をスクラップ&ビルドする。豪Scarborough権益(15.1%)を取得する一方、低採算のGorgon・Ichthys権益を譲渡し、Wheatstone・Barossa・Scarboroughへ集中。2026年にはBarossaから初カーゴを富津LNG基地で受領するなど、燃料調達を資源メジャー並みのポートフォリオ運用で内製化している。

就活生

編集部

5つの強みは別々の武器に見えて、実は一本の線でつながっている。

起点にあるのは、世界最大級のLNG調達網という巨大な物理アセットだ。JERAはこれを単なる燃料置き場にせず、トレーディング子会社JERA Global Marketsで需給変動を収益に変える装置へと磨き上げた(②)。さらに上流権益を能動的に組み替える資源会社的な機動力(⑤)で、調達そのものを内製化している。

そのうえで、この化石燃料の基盤を未来へ橋渡しするのが、低炭素アンモニアのバリューチェーン(③)と、bpとのJVによる洋上風力13GW(④)だ。「いまある巨大な火力資産を、脱炭素時代の競争力へ変換していく」——これがJERA固有の差別化の核であり、燃料を持たない再エネ専業にも、火力だけの旧来IPPにも真似しにくい構造である。

業績の推移(売上収益)

JERAは非上場だが連結決算(IFRS)を公表している。注意したいのは、報告される利益が燃料費調整の「期ずれ」で大きくブレることだ。

| 年度 | 売上収益 | 営業利益 | 当期利益(親会社帰属) |

|---|---|---|---|

| 2021年度 | 2兆7,691億円 | 397億円 | 56億円 |

| 2022年度 | 4兆7,378億円 | 1,383億円 | 178億円 |

| 2023年度 | 3兆7,107億円 | 5,634億円 | 3,996億円 |

| 2024年度 | 3兆3,559億円 | 2,407億円 | 1,839億円 |

2023年度の当期利益3,996億円は、燃料費調整の期ずれ差益が大きく出た年で、報告利益のピークだ。翌2024年度に1,839億円へ半減したのも、主因は期ずれの反動である。

つまり実力ベース(期ずれ除き)のコア収益は、見た目の利益ほど乱高下していない。2024年度は期ずれ除きで約1,500億円とほぼ横ばいで、2025年度は当期利益2,300億円の会社予想を示している。

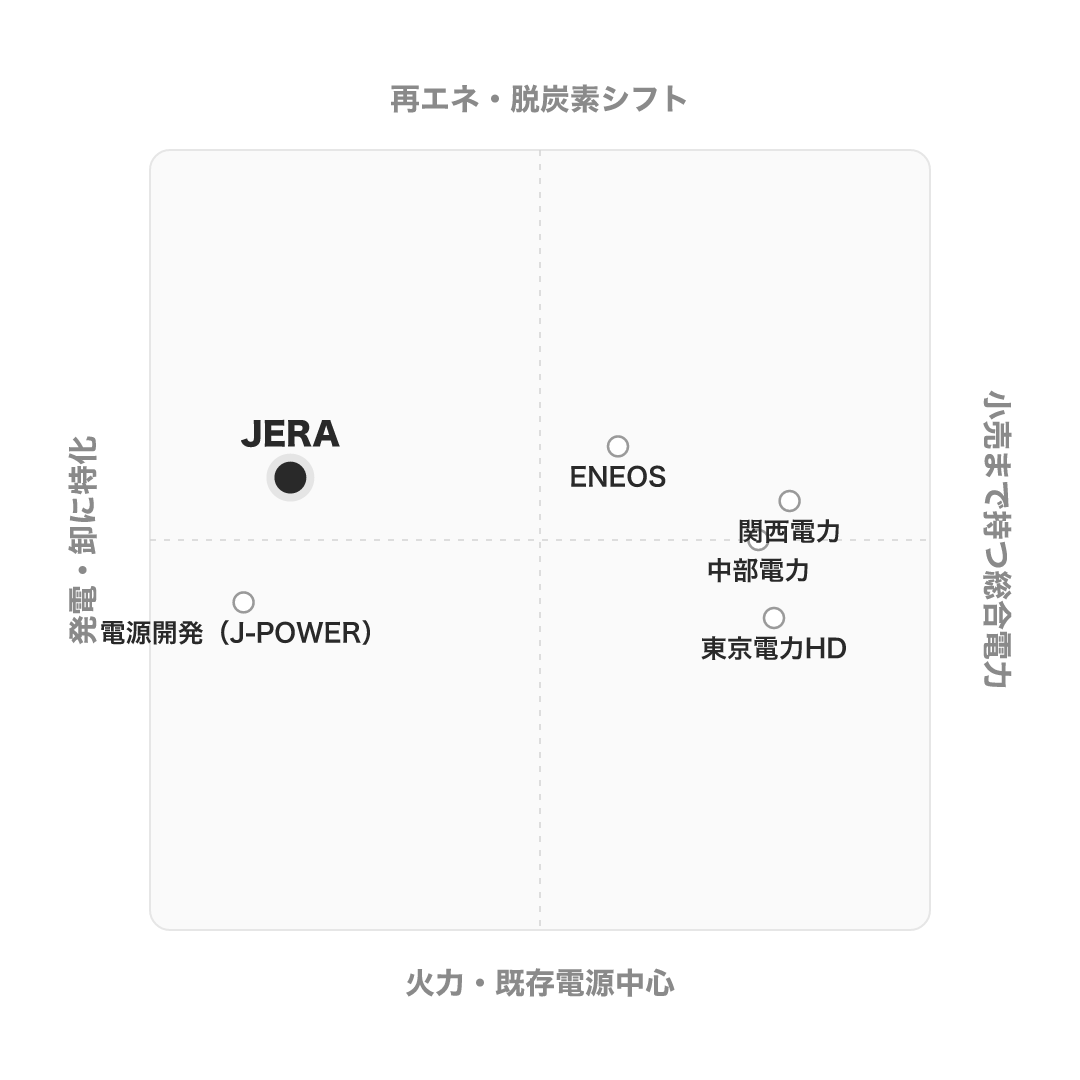

競合の中での立ち位置

同じ電力業界でも、各社の戦い方は大きく異なる。

| 会社 | タイプ | JERAとの違い |

|---|---|---|

| JERA | 発電・卸専業/非上場 | 国内発電の約3割を担う最大の発電会社。小売を持たず、燃料調達から発電までを垂直統合 |

| 電源開発(J-POWER) | 発電・卸専業 | 同じ卸専業だが水力・石炭が中核で規模はJERAより小さい |

| 東京電力HD | 総合電力 | JERAの折半親会社の一つ。発電をJERAへ統合し、送配電・小売を持つ |

| 中部電力 | 総合電力 | JERAのもう一方の親会社。発電・送配電・小売を一貫して持つ |

| 関西電力 | 総合電力 | 原子力比率が高く、小売シェア拡大に積極的 |

| ENEOS | 石油元売+電力参入 | 石油本業を母体に小売・再エネで参入。発電規模は大手電力に比べ限定的 |

考え方として、同じ発電・卸専業ならJ-POWERが近い。だが、JERAは世界最大級のLNG調達網と国内最大の発電規模を持ち、脱炭素投資の規模でも業界を主導している点が際立つ。

今後の展望

ビジョン

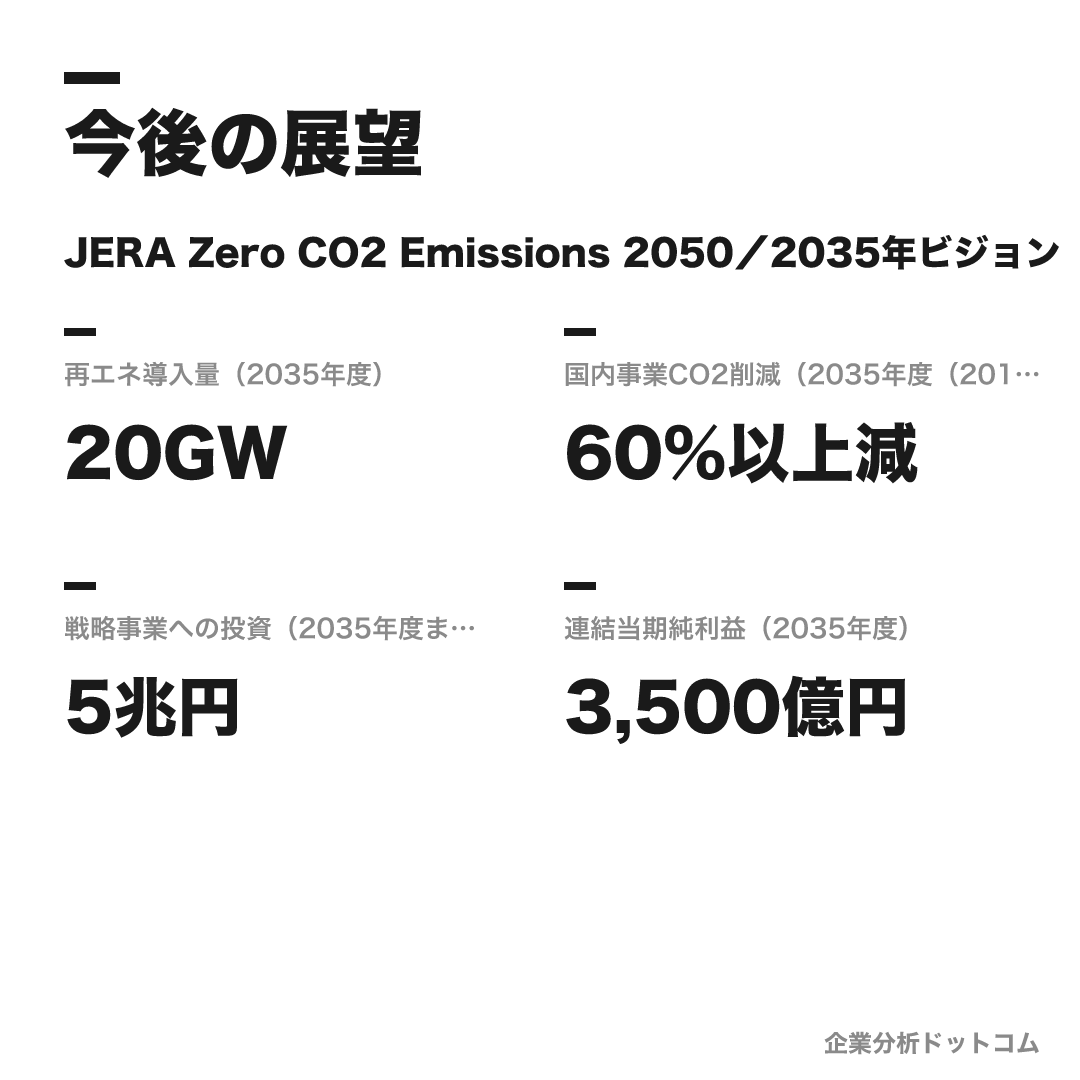

JERA Zero CO2 Emissions 2050/2035年ビジョン

2020年公表の「JERA Zero CO2 Emissions 2050」で、国内外事業のCO2を2050年までに実質ゼロにする。3本柱は①再エネ推進②よりクリーンな燃料(アンモニア・水素)導入③ゼロエミッション火力。FY2035までに戦略事業へ5兆円を投じ、連結当期純利益3,500億円・再エネ20GWを掲げる。短期では、親会社による安定価格の電力買取契約がFY2025で終了し市場で自立する「2026年の壁」が転機となる。

数値目標

| 再エネ導入量(2035年度) | 20GW |

|---|---|

| 国内事業CO2削減(2035年度(2013年度比)) | 60%以上減 |

| 戦略事業への投資(2035年度まで累計) | 5兆円 |

| 連結当期純利益(2035年度) | 3,500億円 |

注力施策

燃料アンモニアのバリューチェーン構築

碧南火力4号機で世界初の大型商用石炭火力20%アンモニア混焼実証を完了(2024年)。米Blue Point低炭素アンモニア製造JVへの出資と専用船の確保で、製造〜輸送〜混焼を一貫させ、2030年代に50%超混焼を目指す。

洋上風力(JERA Nex/JERA Nex bp)

再エネ統括子会社JERA Nexをロンドンに設立し、bpとの50:50 JV「JERA Nex bp」で純発電容量ベース約13GWのポートフォリオを確保。FY2035の再エネ20GW目標の中核に据える。

LNGバリューチェーンの強靭化

豪Scarborough権益取得など上流ポートフォリオを能動的に組み替え、世界最大級の調達網とトレーディング(JERA Global Markets)で需給変動を収益化する。

経営の自立と持株会社化

FY2025での安定価格買取契約終了(2026年の壁)を機に市場で自立。早ければ2028年めどに持株会社体制へ移行し、外部資本・IPOも視野に「成長する発電会社」へ転換する(報道ベース)。

ロードマップ

2015

東京電力FP・中部電力の折半出資でJERA設立

2019

両親会社の国内既存火力発電事業を統合しバリューチェーンが完成

2020

「JERA Zero CO2 Emissions 2050」発表

2022

2035年ビジョン・環境目標を公表

2024

碧南火力で20%アンモニア混焼実証開始/再エネ統括JERA Nexをロンドン設立

2025

bpとの洋上風力JV「JERA Nex bp」設立完了(約13GW)

JERAの将来を読む最大の鍵は、「2026年の壁」と呼ばれる転機だ。

JERAはこれまで、親会社による安定価格での電力買取契約に守られてきた。その契約がFY2025で終了し、2026年度からは市場の中で自立して稼ぐ必要がある。

この自立とセットで語られるのが、早ければ2028年めどとされる持株会社体制への移行と、外部資本・IPOの検討だ(報道ベース)。「親会社に守られた合弁会社」から「自ら市場で成長する発電会社」への転換である。

その成長の方向を定めるのが、FY2035までに戦略事業へ5兆円を投じ、連結当期純利益3,500億円・再エネ20GWを目指す長期計画だ。アンモニア混焼や洋上風力という巨大な技術転換に、十年単位で向き合えるかどうかが、この会社への向き不向きを分ける。

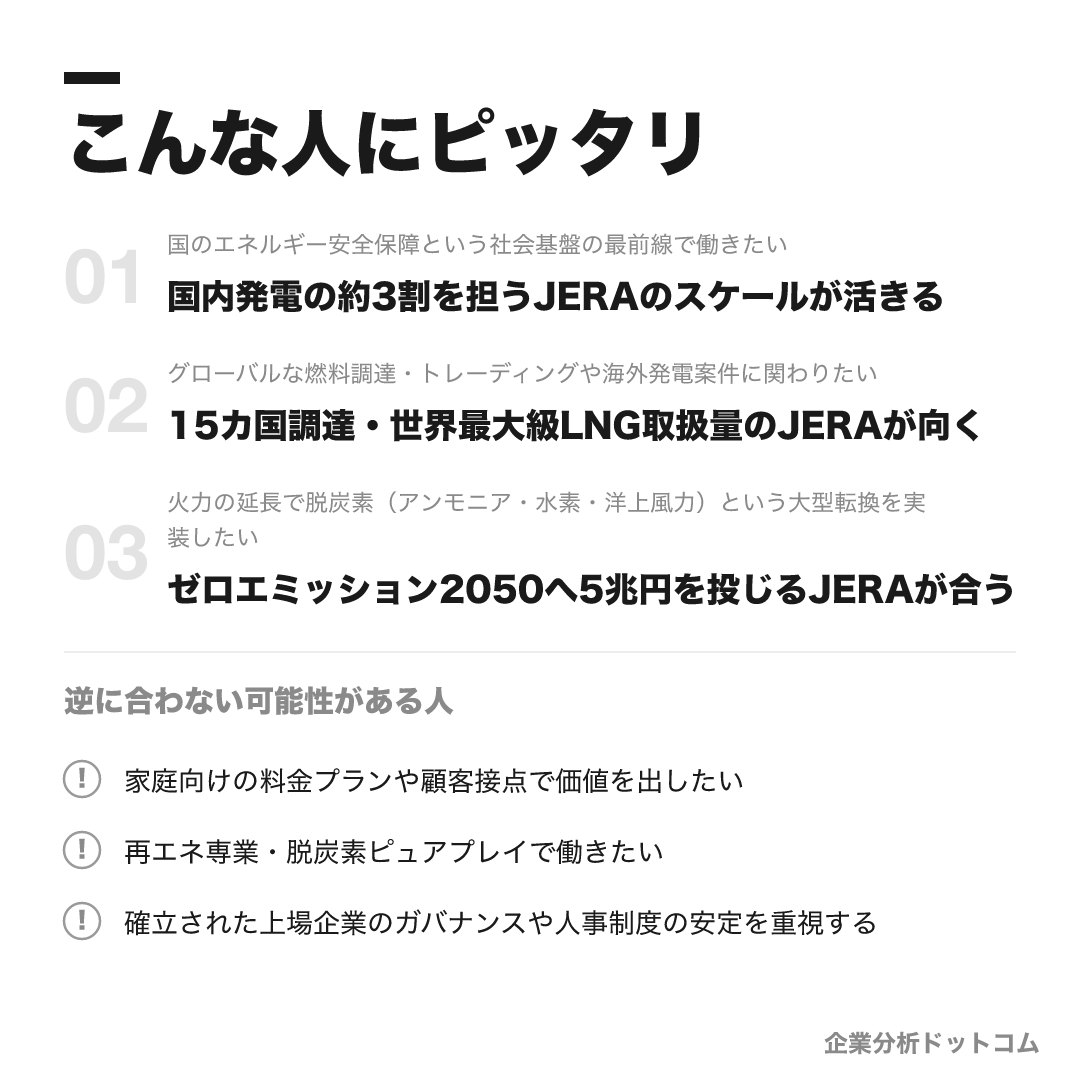

こんな人にピッタリ

一国のエネルギー安全保障を支えるスケールの大きさと、脱炭素という巨大な技術転換の両方に当事者として関わりたい人。

国のエネルギー安全保障という社会基盤の最前線で働きたい

国内発電の約3割を担うJERAのスケールが活きる

グローバルな燃料調達・トレーディングや海外発電案件に関わりたい

15カ国調達・世界最大級LNG取扱量のJERAが向く

火力の延長で脱炭素(アンモニア・水素・洋上風力)という大型転換を実装したい

ゼロエミッション2050へ5兆円を投じるJERAが合う

逆に合わない可能性がある人

志望度を上げる前に、入社後のギャップになりやすい観点も確認しておきたいポイントです。

家庭向けの料金プランや顧客接点で価値を出したい

JERAは小売を持たない発電・卸の会社のため、小売を持つ東京電力・中部電力・関西電力などの方が合う場合があります。

再エネ専業・脱炭素ピュアプレイで働きたい

現状は火力が事業の中核のため、再エネ専業の会社の方が志向に合う場合があります。

確立された上場企業のガバナンスや人事制度の安定を重視する

非上場で自立・変革の途上にあるため、伝統的な総合電力会社の方が安心感を得やすい場合があります。

求める人物像

変革に挑むチャレンジ精神

「小さな変革ができない人間に大きな変革は成し遂げられない」という会長メッセージに象徴されるように、現状に満足せず新領域に挑戦する姿勢を重視する。脱炭素という前例なき転換を担うJERAらしい資質。

高い倫理観と社会的責任感

国の電力の約3割を担う以上、安全性と環境への配慮、社会インフラの担い手としての責任感が問われる。クチコミでも法令順守の評価が高く、その文化に共感できる人。

グローバルに協働する力

15カ国の燃料調達、海外IPP、bpとのJVなど、多国籍チームとの協働が日常。語学を含むグローバルコミュニケーション力と、文化の違いを越えて物事を前に進める力が活きる。

自ら考え行動する自律性

「与えられたキャリアでなく、なりたい自分になる」という自律的キャリア開発を掲げる。自ら課題を設定し、判断し、行動に責任を持てる人が成長しやすい環境。

入社後のキャリアパス

初期配属・基礎形成

技術系は発電所の運転・保守やエンジニアリングなど現場に近い業務から、ビジネスコースはフロントからコーポレートまで多様な役割を経験し、エネルギー事業の基礎と当事者意識を養います。勤務地希望は申告できますが確約はされません。

専門深化・グローバル経験

燃料調達・発電・投資・トレーディング・再エネなど多様な領域で専門性を深めます。若手から海外で働く機会があり、シンガポールのJERA Asiaやロンドンの再エネ拠点など、グローバルなキャリアに広がります。

キャリア自律

「なりたい自分になる」自律的キャリア開発を掲げ、選択型研修・留学・自己啓発支援などの制度でキャリアを能動的に形成できます。複数領域で幅を広げるか専門を深めるかを選べます。

JERAは「年次別の固定的なキャリア」を示さず、「与えられたキャリアでなく、なりたい自分になる」自律的キャリア開発を掲げている。

技術系は発電所の運転・保守やエンジニアリングから、ビジネスコースはフロントからコーポレートまで幅広く経験し、その後に燃料・発電・投資・トレーディング・再エネといった専門領域へ進む。

若手から海外で働く機会が多いのも特徴で、シンガポールのJERA Asiaやロンドンの再エネ拠点など、グローバルな舞台が早期から開ける。逆に、明確なレールを敷いてほしい人にはやや戸惑いもあるかもしれない。

年収・待遇

JERAは非上場で有価証券報告書による平均年収の開示はない。ここでは公式募集要項の初任給と公式ESGの働き方データ、社員クチコミ(体験談)・年収解説媒体(日経給与情報の引用)ベースの数値を、出典を分けて整理する(2026年6月時点)。

初任給

| 大学院修士了(公式) | 月額340,800円 |

|---|---|

| 大学卒(公式) | 月額318,000円 |

| 高専本科卒(公式) | 月額267,000円 |

平均年収(出典別)

| 年収解説媒体(日経給与情報の引用・二次) | 約925万円(平均年齢43.8歳)。非上場のため確定的な公式平均年収の開示はない |

|---|---|

| OpenWorkクチコミ(体験談) | 約769万円(レンジ300〜1,500万円)。回答者の年齢構成により公式系の値と差が出る |

年次・役職別の目安

| 30代 | 800万円台に達するとの体験談(クチコミ・非公式) |

|---|---|

| 40代 | 1,000万円超に到達するとの体験談(クチコミ・非公式) |

| 職種別 | 企画職 約959万円>エンジニア 約844万円>事務職 約784万円が目安(クチコミ媒体推計・非公式) |

待遇の特徴

- 賞与は年2回・昇給は原則年1回(公式募集要項)

- 扶養・住宅・交替勤務・単身赴任などの諸手当。借上社宅・寮など住宅補助が手厚いという声(クチコミ・傾向)

- エネルギー業界平均を大きく上回る水準とされるが、非上場のため公式の確定的平均年収開示はない

社員のリアルな評判

公式情報だけでは見えにくい、現役・元社員の声から見た実態です(OpenWork・OpenMoney等の社員クチコミ(公式ESG実数値を併記))。 待遇・福利厚生の手厚さ、法令順守、ワークライフバランスの良さがクチコミ・公式とも高評価で、自己都合離職率の低さ・平均勤続の長さに表れる定着率の高さも特徴です。一方で、人事評価の納得感や若手の長期育成・成長環境、東京電力・中部電力出身者が混在する組織文化の統合途上を課題に挙げる声もあります(いずれも傾向)。

| 月平均残業(公式ESG・2024年度) | 約24時間(クチコミ体感は26時間前後) |

|---|---|

| 有給取得日数(公式ESG・2024年度) | 約16日/年 |

| 自己都合離職率(公式ESG・2024年度) | 1.5%(平均勤続18.2年) |

評価する声

- 待遇・福利厚生が手厚く、借上社宅など住宅補助が充実しているという声

- 法令順守の評価が高く、サービス残業が基本ないという声

- ワークライフバランスが良好で、定着率が高い(自己都合離職率1.5%・公式)

気になる声

- 人事評価への納得感に課題を感じる声がある(年功序列の色が残る傾向)

- 若手の長期育成・成長環境に物足りなさを感じる声がある

- 東京電力・中部電力出身者の文化が混在し、組織文化が統合途上との指摘がある

JERAって実際、働きやすいの?

クチコミ・公式とも「待遇・福利厚生の手厚さ」「法令順守」「ワークライフバランスの良さ」で高評価です。月平均残業は公式ESGで約24時間、自己都合離職率は1.5%・平均勤続18.2年(公式・2024年度)と定着率が高いのが特徴です。

一方で「人事評価の納得感」「若手の長期育成」「東電・中部電力出身者が混在する組織文化の統合」を課題に挙げる声もあります(傾向)。腰を据えて社会インフラに関わりたい人には好相性、若いうちから急成長や大きな裁量を求める人は要確認です。

沿革

JERAは2015年4月、東京電力フュエル&パワーと中部電力が、両社の火力発電・燃料事業を一つに統合して設立した合弁会社である。社名「JERA」は「Japan's Energy for a New eRA(新時代の日本のエネルギー)」に由来する。

設立後は段階的に事業を移管し、2019年に両親会社の国内既存火力発電事業を統合したことで、燃料調達から発電までのバリューチェーンが完成した。この瞬間に、国内発電量の約3割を担う日本最大の発電会社が誕生したことになる。

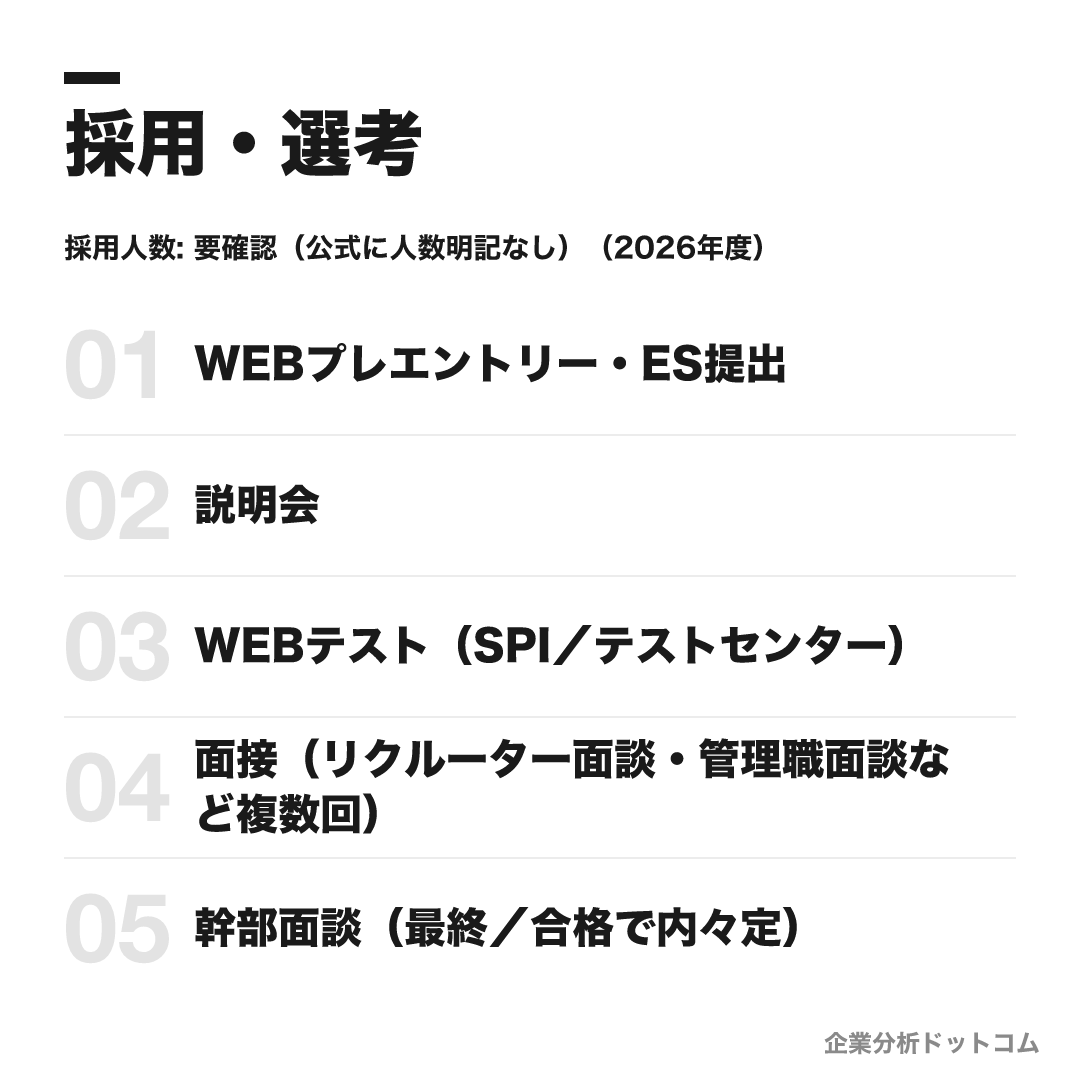

採用・選考

| 締切 | 要確認(最新は公式採用ページ/マイページで確認) |

|---|---|

| 募集職種・コース | 総合職を複数コースで募集。テクニカルエンジニア(理系・土木・建築)、ビジネス(文理/フロント〜コーポレートを経験後に専門特化)、エネルギークオンツ・データアナリスト(数理分析系)、ソリューションプランナー、デジタルICT(2026年度新設)。 |

| 勤務地 | 東京・神奈川・千葉・茨城・福島・新潟・愛知・三重ほか海外事業所(事業拡大により変動) |

| 選考難易度・特徴 | 文系・理系とも人気が高く高倍率。本選考倍率は就活メディアの推計で約56〜100倍、インターンはさらに高いとされる(いずれも非公式・媒体間で幅がある)。学歴フィルターは「ない」との媒体評価が多いが、採用大学には難関校が多数。WebテストはSPIでボーダーは得点率7〜8割との体験談(非公式)。面接は和やかで個性・潜在能力重視との所感。 |

採用人数の推移

選考フロー

- WEBプレエントリー・ES提出

- 説明会

- WEBテスト(SPI/テストセンター)

- 面接(リクルーター面談・管理職面談など複数回)

- 幹部面談(最終/合格で内々定)

ES・自己分析でよく問われること

- 学生時代に最も打ち込んだこと(ガクチカ)

- 自己PR

- 志望動機(なぜエネルギー業界か/なぜJERAか)

- 学業・ゼミ・研究室で取り組んだ内容(理系は研究内容)

- 周囲と協力して困難に立ち向かった経験

面接で聞かれた質問例

- 学生時代に力を入れたこと(深掘り)

- なぜエネルギー業界か、なぜJERAか

- 研究内容・専門分野について

- 入社後に携わりたい仕事

- 逆質問

インターンシップ

オンラインセミナー、課題解決型プログラム、土木・建築エンジニア向けコース、グローバル人財育成フォーラムなど複数形式。早期選考優遇の有無は媒体で記載が割れており要確認(最新は公式マイページで確認)。

JERAはテクニカルエンジニア・ビジネス・エネルギークオンツ・ソリューションプランナー・デジタルICTなど複数コースで採用する。文理を問わず応募できるが、コースごとに求める専門性が異なる。

- 「なぜ電力ではなく“発電・燃料”のJERAなのか」を、小売を持つ総合電力との違いとして語れるようにする

- 脱炭素(アンモニア・洋上風力)と「2026年の壁」という、いまのJERAが直面する転換点への自分の考えを準備する

- 数理・データ分析が得意なら、エネルギークオンツなど専門コースも選択肢に入れる

よくある質問

JERAの年収・初任給はどのくらいですか?

- 非上場のため確定的な公式平均年収の開示はありませんが、年収解説媒体(日経給与情報の引用)では約925万円(平均年齢43.8歳)、社員クチコミでは約769万円(体験談)とされ、エネルギー業界平均を上回る水準です。初任給は大学院修士了34万800円・大学卒31万8,000円(公式募集要項)です。

JERAの就職難易度・採用倍率は?

- 文系・理系とも人気が高く高倍率です。本選考倍率は就活メディアの推計で約56〜100倍とされます(いずれも非公式・媒体間で幅があります)。WebテストはSPIでボーダーは得点率7〜8割との体験談があり、面接は和やかで個性・潜在能力を重視する所感が多いとされます。

JERAに学歴フィルターはありますか?採用大学は?

- 学歴フィルターは「ない」との媒体評価が多く、採用人数が比較的多く幅広い大学から採用があるとされます。一方で採用大学には東大・京大・阪大・一橋・早慶などの難関校が多数掲載されています。技術系は研究内容、文系は志望動機と人柄が重視される傾向です。

JERAは激務ですか?評判はどうですか?

- 月平均残業は公式ESGで約24時間(クチコミ体感は26時間前後)、自己都合離職率は1.5%・平均勤続18.2年(公式・2024年度)と、ワークライフバランスと定着率は良好とされます。待遇・福利厚生・法令順守の評価が高い一方、人事評価の納得感や若手の育成環境を課題に挙げる声もあります(体験談を含む)。

JERAのインターンは選考に有利ですか?

- オンラインセミナーや課題解決型プログラム、エンジニア向けコースなど複数形式のインターンがあります。早期選考優遇の有無は媒体によって記載が割れており要確認です。最新の日程・形式は公式マイページで確認してください。

基本情報

| 上場区分 | 非上場(東京電力FP・中部電力の折半出資。持株会社化・IPOを視野との報道あり) |

|---|---|

| グループ | 東京電力フュエル&パワー50%・中部電力50%の折半出資。トレーディング子会社JERA Global Markets(シンガポール)、再エネ統括JERA Nex(ロンドン)、bpとの洋上風力JV JERA Nex bp などを擁する |

| 設立 | 2015年4月30日 |

| 本社 | 東京都中央区日本橋(日本橋髙島屋三井ビルディング) |

| 代表者 | 可児行夫(代表取締役会長 Global CEO)/奥田久栄(代表取締役社長 CEO兼COO) |

| 資本金 | 1,000億円 |

| 従業員数 | 連結6,292名(2025年3月末) |

| 売上高 | 約3兆3,559億円(2025年3月期・IFRS連結)/総資産 約8.5兆円 |

| 事業領域 | 燃料(LNG)上流・調達/火力発電・ガス/再生可能エネルギー/海外発電・トレーディング |

同じ「インフラ・交通」業界の企業

同業他社と並べて見ると、その会社ならではの強みや立ち位置が浮かび上がります。志望理由づくりの比較材料にどうぞ。

この企業に関連するコラム

企業研究の息抜きに、業界の比較や就活のリアルを扱った読み物もどうぞ。

最終更新: 2026-06-22