関西電力の強み・弱み・将来性を分析【2026年就活】|企業研究・選考対策

企業分析・就活ガイド

業界の基礎

就活生

編集部

電力会社は、発電所で電気をつくり、送配電網で家庭や企業に届け、料金を得る事業である。

かつては地域ごとの電力会社が発電から小売まで一手に担う独占体制だったが、2016年の電力小売全面自由化と2020年の発送電分離(送配電部門の分社化)で構造が変わった。

関西電力は、その中で関西2府4県を地盤とする西日本最大手の電力会社である。

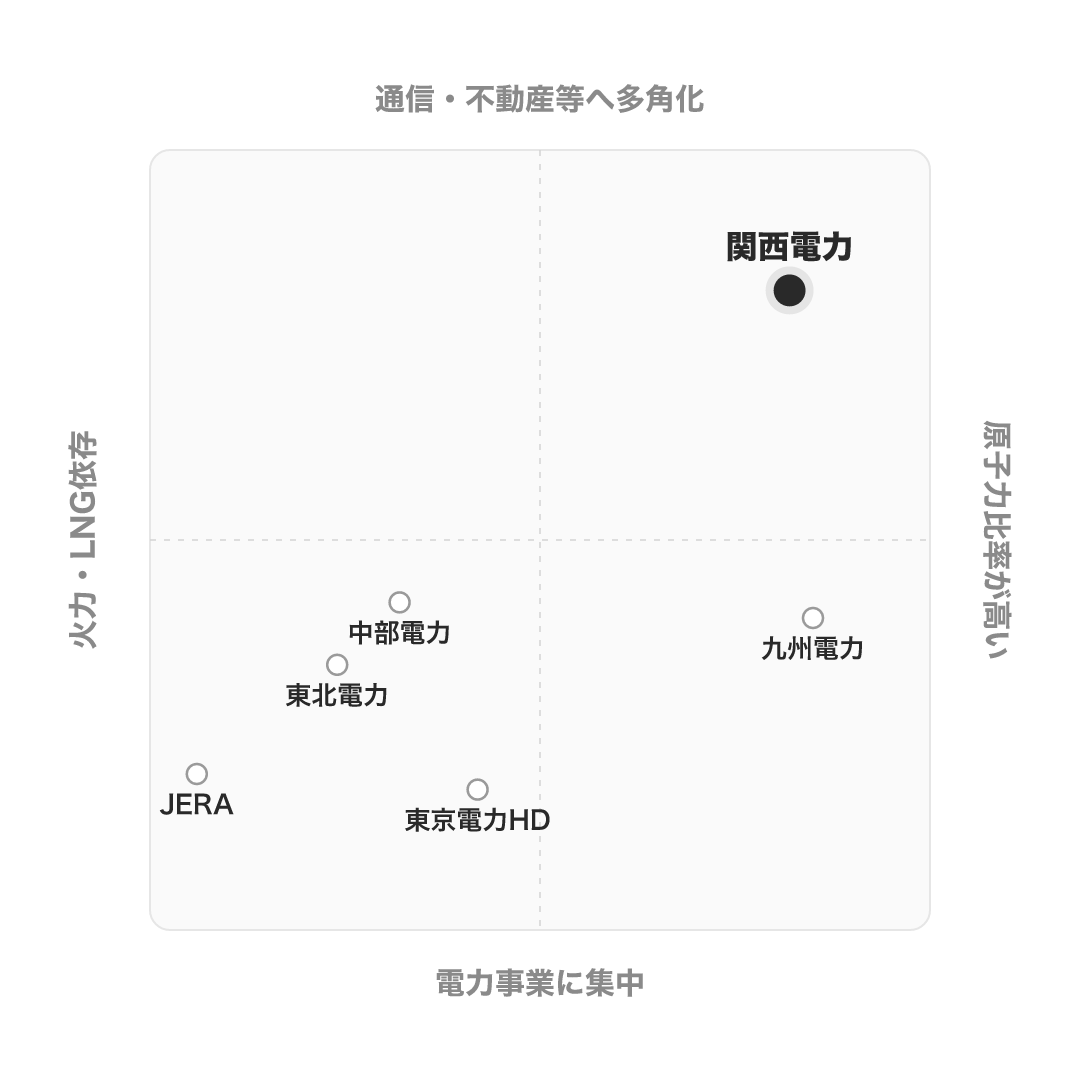

各電力会社を分ける最大の違いが「電源構成」、つまり何で発電しているかだ。

主要プレイヤーを電源と事業構造で並べると、関西電力の特徴が見えてくる。

- 原子力比率が高い: 関西電力、九州電力

- 火力(LNG・石炭)依存: 東北電力、中部電力、JERA(東電・中部電の火力合弁)

- 原子力は持つが稼働が長く止まっている: 東京電力ホールディングス(震災後の特殊事情)

関西電力は、この原子力比率の高さが収益力に直結している点で際立つ。

事業内容

ビジネスモデル

関西2府4県を地盤に、発電(原子力・火力・水力・再エネ)・送配電・小売を垂直統合する西日本最大手の総合エネルギー企業。原子力比率の高さが収益力の核。さらに通信(オプテージ)・不動産・海外発電へ多角化し、エネルギー一本足からの転換を進める。

エネルギー事業

原子力・火力・水力・再エネによる発電と、電気・ガスの小売を担う中核セグメント。原子力比率の高さが燃料費を抑え収益を押し上げる。

原子力発電(美浜・高浜・大飯)火力・水力発電電気・ガス小売送配電事業

2020年の発送電分離で分社化した関西電力送配電が、中立・公正な立場で電気の安定供給(送電・配電)を担う。

関西電力送配電情報通信事業

子会社オプテージが光回線「eo光」や格安SIM「mineo」を運営する高収益の柱。電力保安用の自前光ファイバー網を活かす。

オプテージeo光mineo生活・ビジネスソリューション

不動産(関電不動産開発)や生活・ビジネス関連サービス。非電気事業として成長を期待される領域。

関電不動産開発生活・ビジネス関連サービス海外・新規事業

11カ国に広がる海外発電事業や、AI向けデータセンターなどの新規事業。エネルギー一本足からの脱却を担う。

海外IPP(11カ国)関西電力サイラスワン(DC)

電力会社の収益は、突き詰めれば「電気をいくらで売り、燃料費などのコストがいくらかかるか」で決まる。ここで効いてくるのが原子力だ。原子力は火力に比べて燃料費が圧倒的に安いため、稼働すればするほど収益が改善する。関西電力は、この原子力を国内で最も活用できる会社である。

就活で押さえたい構造が、2020年の発送電分離だ。送配電は「誰の電気でも公平に運ぶ中立なインフラ」とされ、競争領域である発電・小売と切り離された。その結果、発電・小売を担う関西電力本体と、送配電を担う関西電力送配電は別会社になっている。本体が原子力で稼ぎ、その利益を通信・不動産・海外という非電気事業に振り向けてエネルギー一本足から脱却を図る——この稼ぎ方の広げ方こそが、関電の事業構造を読む鍵だ。

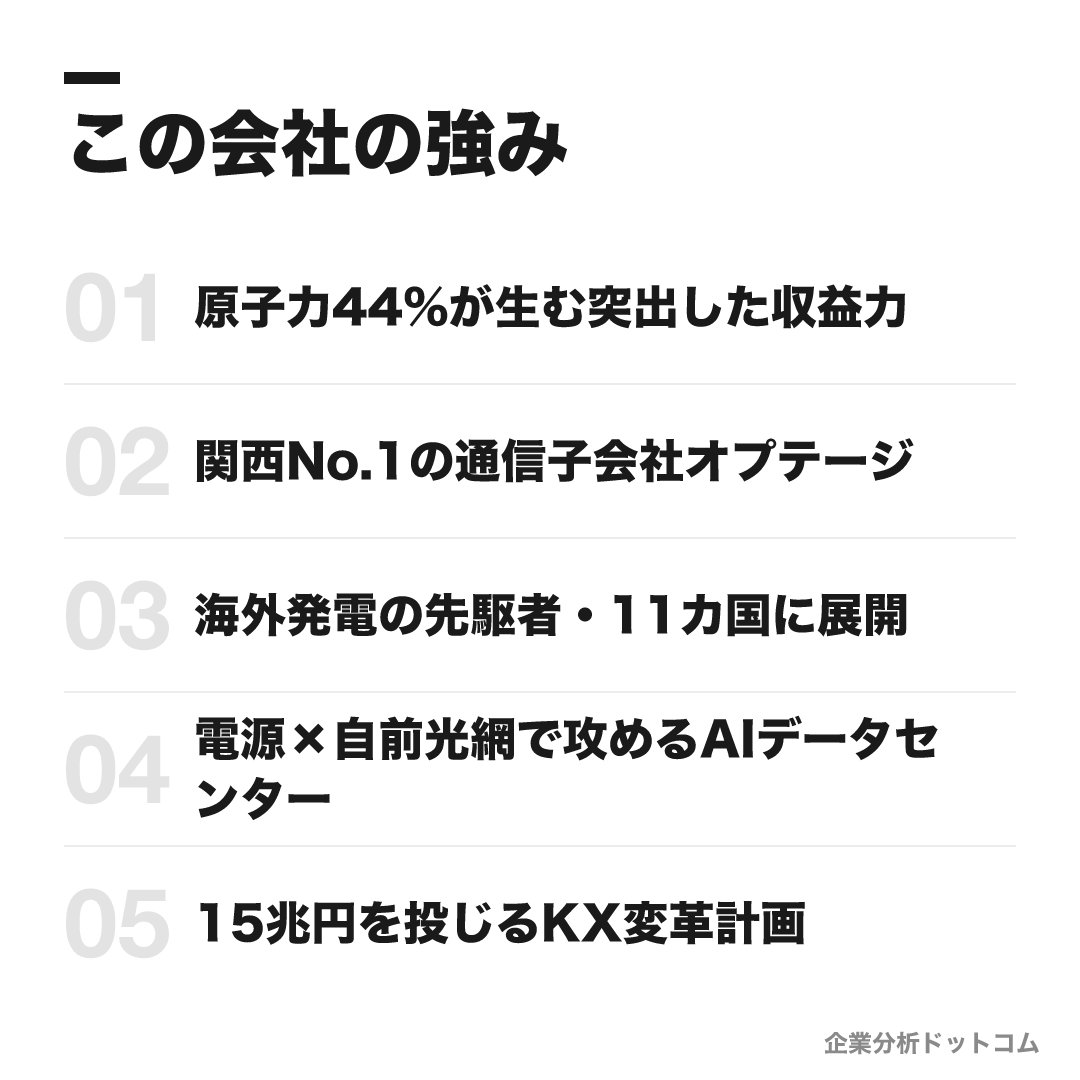

この会社の強み

原子力44%が生む突出した収益力

美浜3・高浜1-4・大飯3-4の計7基を保有し、2024年度に全7基フル稼働で設備利用率88.5%を達成。発電電力量の約44%を原子力が占める(東電・中部電は0%、全国平均8.5%)。利用率1%上昇=経常利益約53億円の感応度が高比率で効き、2024年3月期は過去最高益の原動力となった

関西No.1の通信子会社オプテージ

100%子会社オプテージが、関西の戸建てFTTHでシェアNo.1の光回線「eo光」(加入150万件超)と全国MVNO3位の格安SIM「mineo」(約131万回線)を運営。電力保安用に敷設した自前の光ファイバー網を転用し、情報通信は経常利益約470億円・利益率20%超の高収益の柱

海外発電の先駆者・11カ国に展開

1998年にフィリピン「サンロケ水力」で日本の電力会社として初めて海外IPP(独立系発電)に参入。現在は11カ国・21プロジェクトに出資し持分発電容量約242万kW。ラオス「ナムニアップ1」水力など、黒部ダムに代表される大規模水力の建設・運転技術を競争力にする

電源×自前光網で攻めるAIデータセンター

米CyrusOneとの折半合弁で今後10年900MW超・1兆円超のハイパースケールDC構想を推進し、京都の「OSK1」(受電70MW)を開発中。2025年には米OpenAIとエネルギー業界で国内初の戦略連携も発表。安定したCO2フリー電源と自前の高速光網という二重のインフラ優位を持つ

15兆円を投じるKX変革計画

2026年公表の「経営計画2026 KX toward 2040」で、2040年度までに累計15兆円(うち成長投資2.5兆円)を投資。原子力の次世代化(美浜後継機の調査は震災後で全国初)、再エネ、海外、情報通信、不動産へ配分し、エネルギー一本足からの脱却を掲げる

就活生

編集部

関西電力の5つの強みは、一見バラバラに見えて、実は「電力会社が本業のために築いたインフラを、別の事業に転用する」という一つの型でつながっている。

起点は、燃料費の安い原子力7基(発電量の約44%)が生む突出した収益力だ。利用率が1%上がれば経常利益が約53億円改善するという感応度の高さが、2024年3月期の過去最高益を生んだ。注目すべきは、この本業で築いた資産が他事業の競争力に化けている点だ。発変電所の監視用に敷いた電力保安用の光ファイバー網を転用したからこそ、オプテージは低コストでeo光・mineoを全国展開できた。黒部ダムで培った大規模水力の建設・運転技術が、11カ国の海外IPPを支えている。そして、安定したCO2フリー電源と自前光網という二つのインフラ優位を束ねたからこそ、OpenAIとの国内初連携を含むAIデータセンター事業に踏み込めた。15兆円のKX計画は、この「本業インフラの横展開」をエネルギー一本足脱却まで押し広げる宣言であり、ここに専業電力にも新電力にも真似しにくい関電の独自性がある。

強み・弱み早見表

- 原子力7基フル稼働(発電量の約44%)による突出した収益力

- 自前光網を活かすオプテージのeo光・mineoの高収益通信事業

- 11カ国21件の海外IPPと黒部由来の水力技術という国際競争力

- KX計画で15兆円を投じ非電気事業への多角化を加速できる

- CyrusOne・OpenAI連携によるAIデータセンター需要の取り込み

- 洋上風力など再エネ拡大で電源をさらに多様化できる

- 年功序列で若手〜中堅の年収の伸びが緩やかな傾向

- 大企業特有の意思決定の硬さ・保守的な風土が残る

- 賞与が業績連動のため期によって年収の振れが大きい

- 金品受領・カルテル問題を経たガバナンス再建が道半ば

- 燃料価格・原子力稼働率次第で業績が大きく変動しやすい

- 美浜後継機など次世代原子力は世論・規制の不確実性を伴う

業績の推移(当期純利益)

関西電力は3月決算で、会計基準は日本基準を採用している。

| 決算期 | 売上高 | 営業利益 | 純利益 |

|---|---|---|---|

| 2023年3月期 | 3兆9,519億円 | △521億円 | 177億円 |

| 2024年3月期 | 4兆0,594億円 | 7,289億円 | 4,419億円 |

| 2025年3月期 | 4兆3,371億円 | 4,689億円 | 4,204億円 |

| 2026年3月期 | 4兆0,566億円 | 4,376億円 | 3,801億円 |

電力会社の業績は、燃料費と原子力の稼働率に大きく左右される。

2023年3月期は、ロシア・ウクライナ情勢に伴う燃料費高騰と円安で営業・経常段階が赤字に転落した(最終利益は税効果等で177億円に圧縮)。

翌2024年3月期は、原子力7基のフル稼働進展と電気料金の改定で、純利益4,419億円という過去最高益へ急回復した。

その後は燃料価格の下落で燃料費調整収入が減り、利益は正常化方向にある。

数値は公式IR・決算短信ベース。営業利益・経常利益は2023年3月期に赤字、純利益は税効果で小幅黒字を確保した。

競合の中での立ち位置

同じ電力会社でも、電源構成と事業の多角化度で立ち位置は大きく異なる。

| 会社 | タイプ | 関西電力との違い |

|---|---|---|

| 関西電力 | 原子力高比率×多角化 | 原子力7基フル稼働の収益力に加え、通信・海外へ多角化 |

| 九州電力 | 原子力高比率 | 関電と並ぶ原子力高比率だが、多角化は限定的 |

| 中部電力 | 火力依存 | 浜岡原発が停止中で火力中心。通信は少数株主にとどまる |

| 東京電力HD | 原子力は稼働ほぼゼロ | 設備容量は巨大だが原子力が長く停止。火力調達中心で電力単一型 |

| 東北電力 | 火力依存 | 火力中心で、女川再稼働後も原子力比率は限定的 |

| JERA | 火力・LNG特化 | 東電・中部電の火力合弁。原子力ゼロの発電専業で関電と対極 |

考え方として、「原子力高比率×多角化」という象限に関西電力はほぼ単独で位置する。

九州電力も原子力比率は高いが、関西電力は通信(オプテージ)や海外発電という非電力の事業を厚く持つ点で、エネルギー会社としての幅が広い。

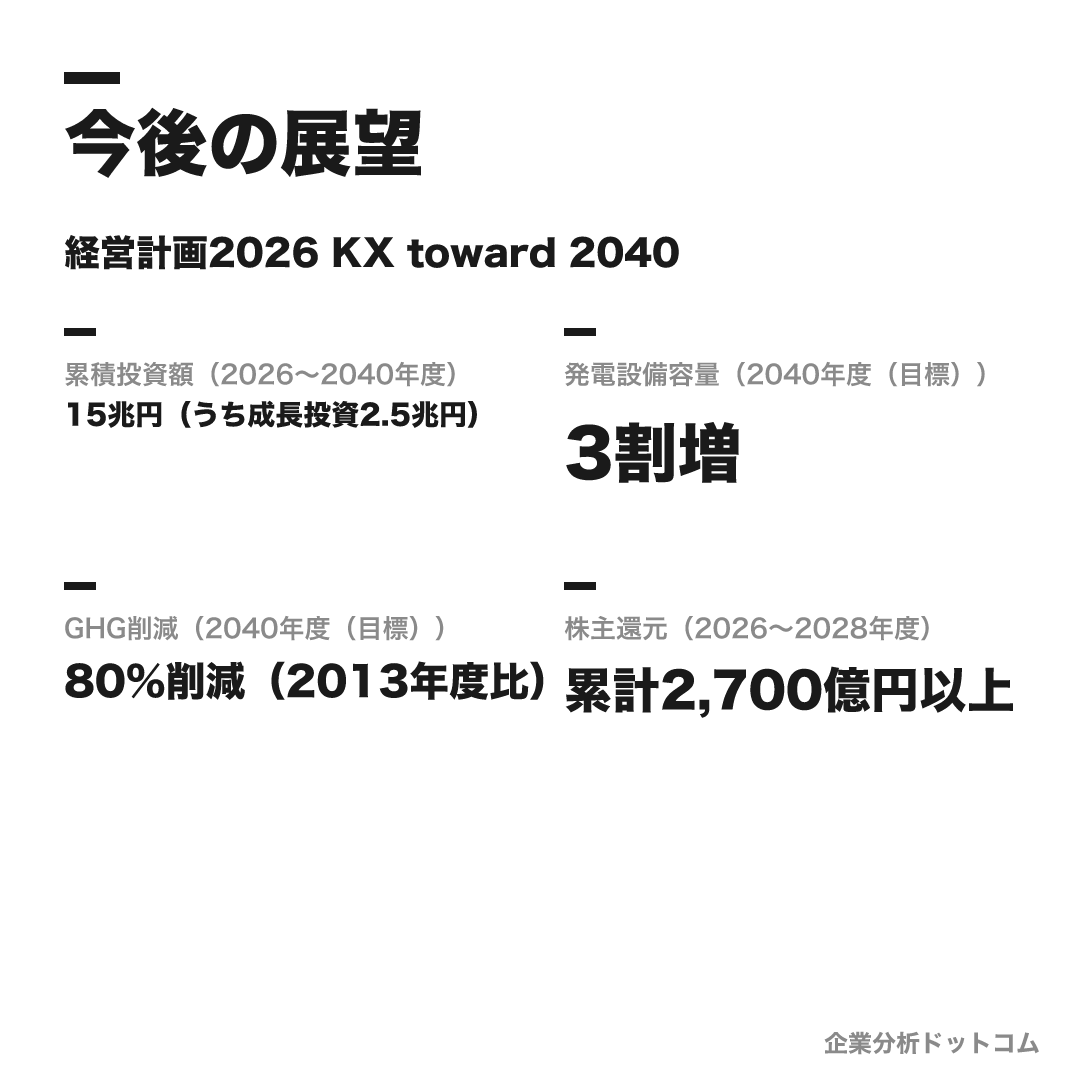

今後の展望

ビジョン

経営計画2026 KX toward 2040

2026年公表の最新計画で、2040年を見据え「『関西』『電力』を超えて強靭な社会基盤を提供する企業グループ」を目指す。安全最優先のもと、ゼロカーボン(原子力の最大限活用+再エネ拡大)、AI・データ流通などの新事業、情報通信・不動産・海外といった非電気事業の成長を柱に、エネルギー一本足からの転換を進める。

数値目標

| 累積投資額(2026〜2040年度) | 15兆円(うち成長投資2.5兆円) |

|---|---|

| 発電設備容量(2040年度(目標)) | 3割増 |

| GHG削減(2040年度(目標)) | 80%削減(2013年度比) |

| 株主還元(2026〜2028年度) | 累計2,700億円以上 |

注力施策

原子力の最大限活用・次世代化

美浜・高浜・大飯の長期運転(40年超運転含む)で高稼働率を維持。美浜後継機(革新軽水炉が有力)の現地調査は震災後で全国初の動き。

再生可能エネルギーの拡大

洋上風力を中心に国内外で再エネの新規開発を進め、脱炭素と電源多様化を両立する。

AI・データセンター事業

米CyrusOneとの合弁でハイパースケールDCを開発し、CO2フリー電源と自前光網を武器にAIインフラ需要を取り込む。

非電気事業の成長

情報通信(オプテージ)・不動産・海外発電を成長領域と位置づけ、エネルギー一本足からの脱却を図る。

ロードマップ

1951

電気事業再編成により関西電力株式会社を設立

1998

フィリピン「サンロケ水力」で電力会社初の海外IPPに参入

2020

送配電部門を分社化(関西電力送配電を発足・発送電分離)

2021

美浜3号機が再稼働(国内初の40年超運転)

2023

燃料費高騰で営業・経常赤字に転落(電力カルテル問題でも各社処分・関電は減免申請)

2024

原子力7基のフル稼働と料金改定で過去最高益に急回復

2026

「経営計画2026(KX toward 2040)」を策定。2040年度まで累計15兆円投資

関西電力の将来性は、「安定供給を守る堅実さ」と「新規事業へ踏み出す変革」という相反する二つを同時にこなせるかで読む。原子力という重い責任を負う事業ゆえ安全最優先の保守的な文化が根にある一方、KX計画ではデータセンター・海外・原子力の次世代化(美浜後継機の現地調査は震災後で全国初)へ攻めの投資を打ち出している。

就活で見落とせないのが、この変革がガバナンス再建と表裏である点だ。2019年の金品受領問題、2023年のカルテル問題で揺らいだ信頼をどう回復しながら15兆円を投じるか——堅実さと挑戦、そして信頼回復という三つを両立できるかが、関電の今後を左右する論点になる。

こんな人にピッタリ

社会インフラを止めない使命感を持ち、原子力・再エネ・通信などスケールの大きな事業を腰を据えて動かしたい人に向く。

社会インフラを止めない使命感を持って働きたい

電力を安定供給する公益事業の中核を担う関西電力が合う

原子力・再エネなどエネルギーの未来に関わりたい

国内最高水準の原子力稼働と再エネ投資を持つ関西電力が向く

スケールの大きな事業を腰を据えて動かしたい

大規模電源・送配電網・海外事業を抱える関西電力が活きる

逆に合わない可能性がある人

志望度を上げる前に、入社後のギャップになりやすい観点も確認しておきたいポイントです。

火力・LNGトレーディングの最前線で世界規模の発電に挑みたい

原子力を持たず火力・LNGに特化するJERAのような発電専業の方が合う場合があります。

若手から実力評価で一気に年収を伸ばしたい

年功的な色が残り中堅まで年収の伸びが緩やかな傾向があるため、評価が早く反映される企業の方が合う場合があります。

設備を持たず身軽にデータ起点で電力小売をやりたい

大規模設備を持つ垂直統合型のため、アセットライトな新電力の方が合う場合があります。

求める人物像

挑む人(まずやってみる)

「まず、やってみる」精神で、既存の枠組みにとらわれず一歩踏み出せる人。失敗を恐れず学びに変えられるチャレンジ精神を持つ。

専門性を磨ける人

エネルギー新時代に向けて自分ならではの強み・専門性を深め、個の力を全体の競争力につなげられる人。

多様性を活かせる人

多様な個性・資質を尊重して協働できる人。専門性(Speciality)と多様性(Diversity)の両立を重んじる。

使命感と人間力を持つ人

電力という社会インフラを支える使命感を持ち、創造力・コミュニケーション力・人間力を備えて自ら行動を起こせる人。

入社後のキャリアパス

入社直後(1〜3年目)

研修後に初期配属。事務系は企画・法務・燃料・国際・人事・経理・営業など、技術系は原子力・送配電・系統運用などの現場からスタートし、エネルギー事業の基礎を学びます。

若手(4〜10年目)

ジョブローテーションで本店や他の第一線職場を経験します。社内公募で新規事業に挑戦する制度もあります。この層までは年功的で、同期の差は出にくい傾向です。

中堅(係長クラス)

30代後半で係長クラスへ昇格するのが一般的なルートとされ、この段階から評価・昇格試験で差が出始めます。専門分野の現場と本店スタッフ業務を往復します。

管理職(課長→部長)

40代で課長クラスへ昇格し、年収も大きく伸びるのが一般的なルートとされます。以降は評価による選抜色が強まります(昇格年次はメディア集計で要確認)。

関西電力のキャリアは、年功的な安定とジョブローテーションが特徴だ。

入社後は研修を経て、事務系は企画・燃料・国際・人事などへ、技術系は原子力・送配電・系統運用などの現場へ配属される。

若手のうちは年功的で同期の差が出にくく、ジョブローテーションで複数の職場を経験する。30代後半で係長クラスへ昇格するのが一般的なルートとされ、この段階から評価で差が出始める。

40代で課長クラスへ昇格すると年収も大きく伸びる。社内公募で新規事業に手を挙げる制度もあり、海外駐在や再エネ・データセンターなど新領域へ広がる道もある。

年収・待遇

関西電力は有価証券報告書を提出しており平均年収は公式値が確認できる。ただし業績連動賞与で期ごとの変動が大きい点に注意。ここでは有報の公式値・公式募集要項と、社員クチコミ(体験談)を出典を分けて整理する(2026年6月時点)。

初任給

| 大学卒・総合職(公式・2025年度) | 月給255,300円 |

|---|---|

| 大学院卒・総合職(公式・2025年度) | 月給283,700円 |

平均年収(出典別)

| 公式(有価証券報告書・2025年3月期) | 約973万円(平均42.6歳・単体)。前期の2024年3月期は約831万円で、業績連動賞与により期ごとの振れが大きい |

|---|---|

| OpenWorkクチコミ(体験談) | 約666万円(回答者328名・平均31歳)。回答者が若年中心のため有報の単体平均より低く出る |

年次・役職別の目安

| S3(7〜8年目・クチコミ) | 700〜900万円台(OpenWork・体験談) |

|---|---|

| S4(係長クラス・クチコミ) | 900〜1,100万円台(OpenWork・体験談) |

| 課長クラス | 30代半ば〜40代で1,000万円超が一般的ルート(媒体推計・非公式) |

待遇の特徴

- 昇給は年1回・賞与は年2回(業績連動)。社内等級はS1〜S7でS5以上が管理職とされる(クチコミ)

- 住宅支援が手厚く、独身寮が月2万円程度との声。カフェテリアプラン・財形・持株会など福利厚生が充実(公式・クチコミ)

- 入社後10数年は年収の伸びが緩やかで、役職に就くと跳ねる年功的な構造との声(体験談・傾向)

社員のリアルな評判

公式情報だけでは見えにくい、現役・元社員の声から見た実態です(OpenWork・就活会議・転職会議等の社員クチコミ)。 電力という社会インフラを支える使命感・経営の安定性・手厚い福利厚生を高く評価する声が中核。一方で、年功序列の色が強く若手〜中堅の年収の伸びが緩やかな点、大企業特有の意思決定の硬さ、賞与が燃料費・原子力稼働などの業績に左右される点を課題に挙げる声も共存する。

| 月平均残業(クチコミ/公式) | 約24時間(公式の2023年度時間外は月21.4時間) |

|---|---|

| 有給消化率(クチコミ) | 約87.7%(部署差あり) |

| 法令順守意識(OpenWork評点) | 4.8(待遇3.8・20代成長環境2.9) |

評価する声

- 電力の安定供給による社会貢献・使命感

- 電力需要が消えない大手インフラとしての経営・雇用の安定

- 住宅支援・カフェテリアプランなど手厚い福利厚生

- 年功序列で年収・職位の見通しが立てやすく、WLBを取りやすい部署が多い

気になる声

- 年功序列の色が強く、若手〜中堅の年収の伸びが緩やか

- 大企業特有の意思決定の硬さ・保守的な風土を挙げる声

- 賞与・年収が燃料費高騰や原子力稼働など業績に左右されやすい

- 転勤前提の部門があり、20代の成長環境のスコアは相対的に低め

関西電力って実際、年収は高いの?低いの?

評判では「社会インフラを支える使命感」「経営の安定」「手厚い福利厚生」を評価する声が多い一方、年功序列の色が強く若手〜中堅の年収の伸びが緩やかな点、大企業特有の意思決定の硬さ、賞与が業績に左右される点を課題に挙げる声もあります(いずれも社員クチコミ・傾向)。

読み解くうえで重要なのは、この会社の年収が「期」と「役職」で二重に振れることです。賞与が燃料費・原子力稼働という業績に連動するため有報平均は年で大きく動き、社内等級S5以上の管理職に就くまで伸びが緩やかな年功構造のため、若手中心のクチコミ平均は公式値よりかなり低く出ます。安定の裏で「役職に就くまで我慢」という構造を理解しておきたいところです。

沿革

関西電力は、1951年の電気事業再編成で全国を9地域に分けた「9電力体制」の一社として設立された。

関西2府4県の電力供給を担い、高度経済成長を支えた。

象徴的なのが、1963年に完成した黒部ダム(堤高186m・日本一)だ。「くろよん」の愛称で知られる難工事を成し遂げた水力技術は、後に海外発電事業の競争力の源泉になった。

1998年にはフィリピンで電力会社初の海外IPPに参入し、2020年には発送電分離で送配電部門を分社化。

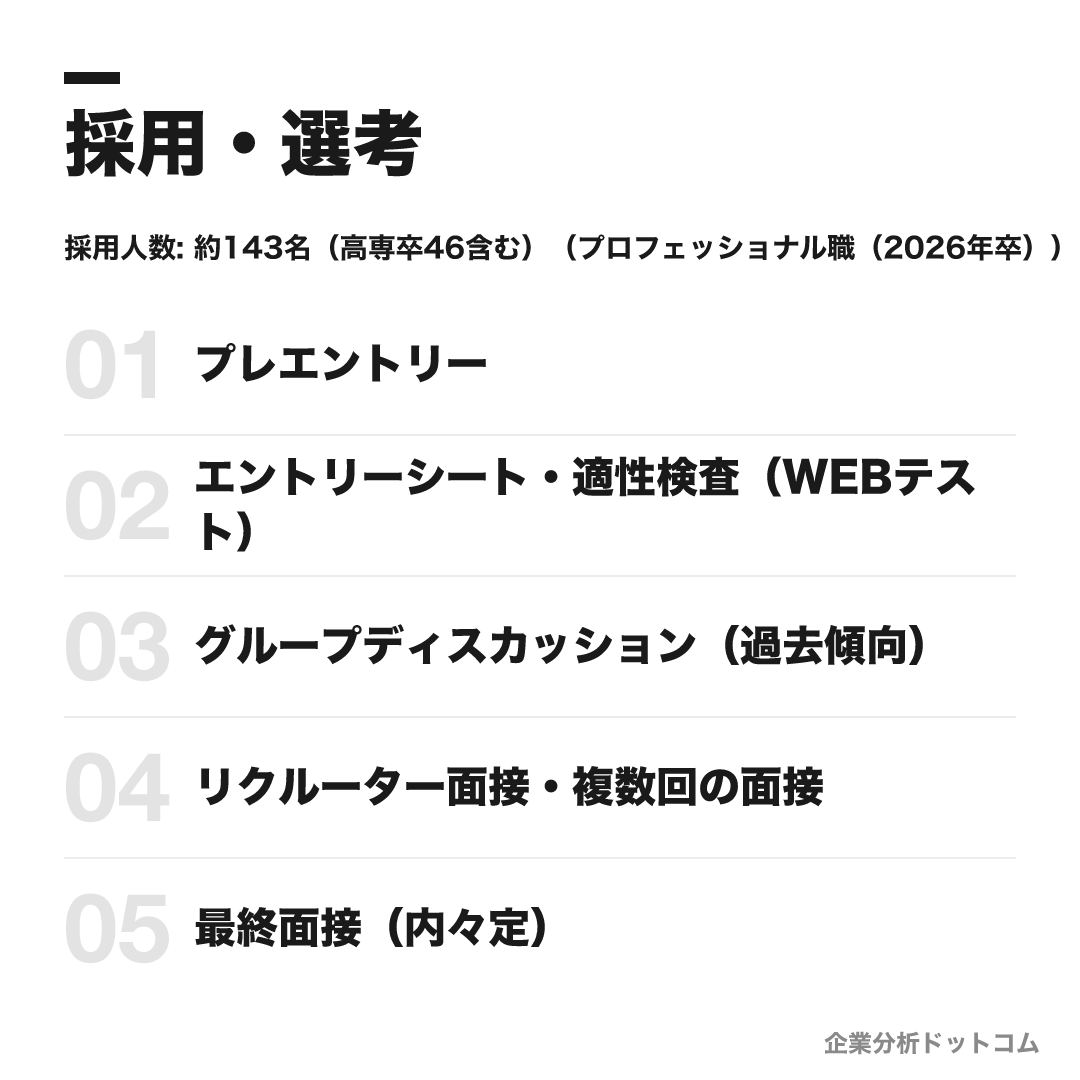

採用・選考

| 締切 | 要確認(最新は公式採用ページで確認) |

|---|---|

| 募集職種・コース | 総合職(事務系/技術コンサルティング/技術系/新ビジネス創造の4コース)、エリア総合職(地域限定)、プロフェッショナル職(技術系の現場中心・高専卒含む)の区分。技術系は電気・機械・土木建築・情報通信・原子力・化学など。 |

| 勤務地 | 関西圏(2府4県)を中心に、東京・愛知・富山・福井・長野・岐阜・海外各拠点。原子力技術系は福井(若狭)勤務がありうる。 |

| 選考難易度・特徴 | 電力大手で安定人気・激戦。就活メディアの選考難易度スコアは高く、倍率は会員ベースで約8倍・推定10倍超とされる(非公式)。採用実績校は100校超と幅広いが、就職者は大阪大・神戸大・京大・関関同立など関西の難関大が上位の傾向。明確な学歴フィルターは確認できないが、結果として関西難関大中心という傾向がある。 |

採用人数の推移

選考フロー

- プレエントリー

- エントリーシート・適性検査(WEBテスト)

- グループディスカッション(過去傾向)

- リクルーター面接・複数回の面接

- 最終面接(内々定)

ES・自己分析でよく問われること

あなたが他の方と比べて「突き抜けている」と思える点(50字前後)

模範解答(例)

困難な課題ほど粘り強く仕組み化し、周囲を巻き込みやり切る実行力が突き抜けている点です。

※構成の型を示す例です。エピソードは必ず自分の経験に置き換えてください。

関西電力で実現したいこと(500字程度)

模範解答(例)

私が関西電力で実現したいのは、原子力という「本業の資産」を軸に、暮らしを支える基盤を次の事業へ広げる仕事です。 私は大学の課外活動で、老朽化した設備を抱える団体の運営を任されました。既存の設備や人的つながりを別用途に転用して新しい取り組みを立ち上げ、限られた予算でも活動の幅を広げた経験があります。当初は資源不足を理由に縮小論も出ましたが、既にある強みを転用する発想に切り替えたことで形にできました。ゼロから生み出すより、既に築かれた強みをどう転用し広げるかに伸びしろがあると学びました。 貴社は、原子力7基のフル稼働で得た収益力を土台に、電力保安用の光ファイバー網をeo光・mineoに転用し、黒部ダムで培った水力技術を海外発電に生かすなど、本業のインフラを他事業へ横展開する型で成長してきた会社だと理解しています。KX toward 2040では15兆円の投資を情報通信・海外・データセンターへ広げる計画があると伺い、自分が学んだ「資産の転用による拡張」を、社会インフラという最大のスケールで体現できる場だと感じています。将来は原子力という土台の価値をAIデータセンターや海外事業に広げる道を考え抜き、エネルギー一本足からの転換に貢献したいです。

※構成の型を示す例です。エピソードは必ず自分の経験に置き換えてください。

学生時代に力を入れたこと

模範解答(例)

学生時代に最も力を入れたのは、所属していたサークルの新歓活動における参加者数の立て直しです。 私が幹部を務めた年、対面接点の減少で新入生の参加者数が例年の半分近くまで落ち込んでいました。原因を調べると、告知が既存メンバーの知人経由に偏り、初めて団体を知る層に情報が届いていないという課題が見えてきました。 そこで私は、既存メンバーが持つSNSのつながりや過去の活動記録といった「すでにある資産」を洗い出し、発信の型を作り直すことにしました。個々の発信をばらばらに任せるのではなく、共通のフォーマットと投稿タイミングを決めて団体としての発信力に転換し、メンバーを巻き込みながら継続的に発信する体制を整えました。反発もありましたが、粘り強く意義を説明し、小さな成果を共有することで協力を広げていきました。 結果として、新入生の参加者数は前年比で1.5倍まで回復し、翌年以降も引き継がれる仕組みとして定着しました。この経験から、限られた資源でも「すでにある強み」を組み合わせ直すことで大きな成果を生み出せることを学びました。原子力という本業の資産を光ファイバー網や海外発電といった新しい事業に転用してきた貴社でも、既存の強みを粘り強く組み合わせ直す視点を活かし、エネルギー一本足からの転換に貢献したいです。

※構成の型を示す例です。エピソードは必ず自分の経験に置き換えてください。

- 技術系は研究内容(テーマ・目的・やりがい)

面接で聞かれた質問例

- なぜ地元電力でなく関西電力か/なぜ関西か

- 入社後にやりたいこと・就活の軸

- 原子力に賛成か反対か、その理由(最終面接で問われる傾向)

- 学生時代に力を入れたことの深掘り

逆質問の例

KX toward 2040で2.5兆円の成長投資を情報通信・海外・再エネなどに配分されるとのことですが、若手社員が新規事業に挑戦できる入口はどのあたりにありますか

面接官が見ているポイント

中期経営計画への理解と成長領域への志望度をアピールする

オプテージのeo光・mineoは電力保安用の光ファイバー網の転用から生まれたと伺いましたが、今後さらに本業のインフラを他事業に転用する構想はありますか

面接官が見ているポイント

記事の核心である『本業インフラの横展開』を理解した深い企業研究をアピールする

美浜後継機の現地調査が震災後全国初と伺いましたが、若手・新人はこうした次世代原子力プロジェクトにどの段階から関われますか

面接官が見ているポイント

原子力事業への強い関心と長期的な成長意欲を伝える

CyrusOneとの合弁やOpenAIとの連携などAIデータセンター事業を拡大されていますが、安定供給という本業の使命と成長投資のバランスをどう取っていますか

面接官が見ているポイント

事業リスクへの理解と経営視点を持っていることを示す

社内公募制度で新規事業に挑戦できると伺いましたが、実際に活用して現場から新規事業へ異動した若手社員の事例があれば教えてください

面接官が見ているポイント

制度の理解に加え、自ら手を挙げるキャリア形成の主体性をアピールする

インターンシップ

公式「オープンカンパニー」を事務系・技術系コースで実施(27卒・28卒対象)。グループワークや部門別の技術体験など。本選考直結の明記はないが、参加者向けの早期・優遇ルートの存在が体験談で示唆される(要確認)。

関西電力の採用は、総合職(事務系・技術コンサルティング・技術系・新ビジネス創造の4コース)、エリア総合職、プロフェッショナル職に分かれる。

選考はES・適性検査からグループディスカッション、リクルーター面接や複数回の面接へと進む。

- 「なぜ地元電力でなく関西電力か、なぜ関西か」を、自分の言葉で語れるようにしておく

- 最終面接で問われる傾向のある「原子力に賛成か反対か」について、自分の考えを整理しておく

- ESの定番「あなたが他の方と比べて突き抜けている点」を、具体的な経験で示せるようにする

よくある質問

関西電力の年収・初任給はどのくらいですか?「年収が低い」と言われるのはなぜ?

- 有価証券報告書による平均年収は約973万円(2025年3月期・単体)ですが、前期は約831万円で業績連動賞与により期ごとの振れが大きいのが特徴です。社員クチコミ(OpenWork)では平均約666万円(回答者平均31歳・体験談)で、若年層中心のため低く出ます。「年収が低い」という声は入社後10数年の伸びが緩やかな年功的構造を指し、役職(S5以上の管理職)に就くと大きく伸びます。初任給は大卒月給255,300円(公式・2025年度)です。

関西電力の採用倍率・選考難易度は?

- 電力大手で安定人気が高く激戦です。倍率は会員ベースで約8倍、推定で10倍超とされます(非公式)。選考はES・適性検査からグループディスカッション、リクルーター面接や複数回の面接へと進みます。最終面接では「原子力に賛成か反対か」を問われる傾向があります。

関西電力に学歴フィルターはありますか?採用大学は?出世に学歴は関係する?

- 採用実績校は100校超と幅広く、明確な学歴フィルターは確認できません(断定はできず傾向)。一方で就職者は大阪大・神戸大・京大・関関同立など関西の難関大が上位の傾向です。出世に関しては「有名大出身が多い」というクチコミもありますが、公式データではなく断定はできません。

関西電力の評判は?激務ですか?

- クチコミでは月平均残業が約24時間(公式の2023年度時間外は月21.4時間)、有給消化率は約87.7%とされ、ワークライフバランスを取りやすい部署が多いという声が中心です。社会インフラの使命感・安定性・福利厚生を高く評価する声が多い一方、年功序列や意思決定の硬さを課題に挙げる声もあります(いずれも体験談・傾向)。

関西電力はなぜ業績の変動が大きいのですか?

- 電力会社は燃料費の高騰や原子力の稼働率に利益が大きく左右されます。関西電力は2023年3月期に燃料費高騰で営業・経常段階が赤字に転落しましたが、原子力7基のフル稼働で2024年3月期に過去最高益へ急回復しました。原子力比率が国内最高水準(発電電力量の約44%)であることが、稼働時の収益力の源泉です。

基本情報

| 上場区分 | 上場(東証プライム・証券コード9503) |

|---|---|

| グループ | 関西電力グループ。送配電=関西電力送配電/情報通信=オプテージ/不動産=関電不動産開発 等 |

| 設立 | 1951年5月(電気事業再編成による9電力体制の発足) |

| 本社 | 大阪市北区中之島 |

| 代表者 | 取締役会長 榊原定征/代表執行役社長 森望 |

| 資本金 | 6,300億円 |

| 従業員数 | 単体8,258名/連結31,428名(2025年3月末) |

| 売上高 | 連結4兆3,371億円(2025年3月期・日本基準) |

| 事業領域 | 電気事業・送配電・情報通信・ガス・不動産・海外 |

| 決算期 | 3月(3月決算) |

同じ「インフラ・交通」業界の企業

同業他社と並べて見ると、その会社ならではの強みや立ち位置が浮かび上がります。志望理由づくりの比較材料にどうぞ。

最終更新: 2026-07-16