JR東海の強み・弱み・将来性を分析【2026年就活】|企業研究・選考対策

企業分析・就活ガイド

業界の基礎

就活生

編集部

鉄道会社は、列車で人やモノを運ぶ運輸業を軸に、沿線の不動産・流通・ホテルなどを展開する事業である。

同じ鉄道会社でも「稼ぎ方」は大きく分かれる。

JR東日本や私鉄(東急・阪急阪神など)は、通勤輸送を基盤に不動産・小売へ多角化して稼ぐ。鉄道は売上の一部で、不動産が利益の柱という会社も多い。

JR東海はこれと対極にある。

東海道新幹線という1路線への集中で、運輸業だけで圧倒的な高収益を生む鉄道会社だ。

主要プレイヤーを並べると、JR東海の特異さが見えてくる。

- 運輸依存・新幹線特化: JR東海(東海道新幹線が利益のほぼ全て)

- 多角化・通勤中心: JR東日本(利益の3割が不動産・ホテル)

- 不動産が主力: 東急・阪急阪神HD・近鉄(鉄道は売上の1〜2割)

JR東海は、多角化に頼らず1路線で稼ぐ「ドル箱」モデルそのものが差別化になっている。

事業内容

ビジネスモデル

東海道新幹線を収益の柱とする鉄道会社。運輸業が連結売上の約81%・セグメント利益の約92%を占め、その大半を東海道新幹線1路線が稼ぐ「ドル箱」構造。流通・不動産も併営するが多角化は他JRより薄く、総工費約11兆円のリニア中央新幹線という超大型投資を自己負担中心で抱える。

運輸業

東海道新幹線と在来線を運営する中核事業。連結営業収益の約81%・セグメント利益の約92%を稼ぎ、営業利益率は43.6%と高い。その大半を東海道新幹線が生む。

東海道新幹線在来線(東海道線・中央線・高山線等)リニア中央新幹線(建設中)流通業

駅構内・車内の物販や百貨店。名古屋駅のジェイアール名古屋タカシマヤなどを運営する。

ジェイアール東海高島屋ジェイアール名古屋タカシマヤ不動産業

名古屋駅周辺を中心とした駅ビル等の不動産賃貸・分譲。連結売上比は約3%と、他JRに比べ多角化は薄い。

JRセントラルタワーズ名古屋駅周辺の不動産その他

ホテル・車両製造・旅行業など。車両メーカーの日本車輌製造を連結子会社に持つ。

JR東海ホテルズ日本車輌製造旅行業

JR東海の事業は、徹底して東海道新幹線に集中している。2025年3月期は運輸業が連結営業収益の約81%・セグメント利益の約92%を稼ぎ、その大半を東海道新幹線1路線が生む。流通・不動産・その他も併営するが、不動産の連結売上比は約3%と他JRに比べ薄く、就活生の理解としては「運輸が利益のほぼ全て」と押さえれば十分だ。

一極集中という強みとリスク

この1路線集中は、高収益という強みであると同時に、表裏のリスクでもある。景気・出張需要の変動や、南海トラフ地震のような大規模災害で東海道新幹線が止まれば、収益が直撃を受ける。リニア中央新幹線が、単なる新路線ではなく大動脈を二重化してこのリスクに備える意味を持つのは、この構造を理解して初めて腑に落ちる。

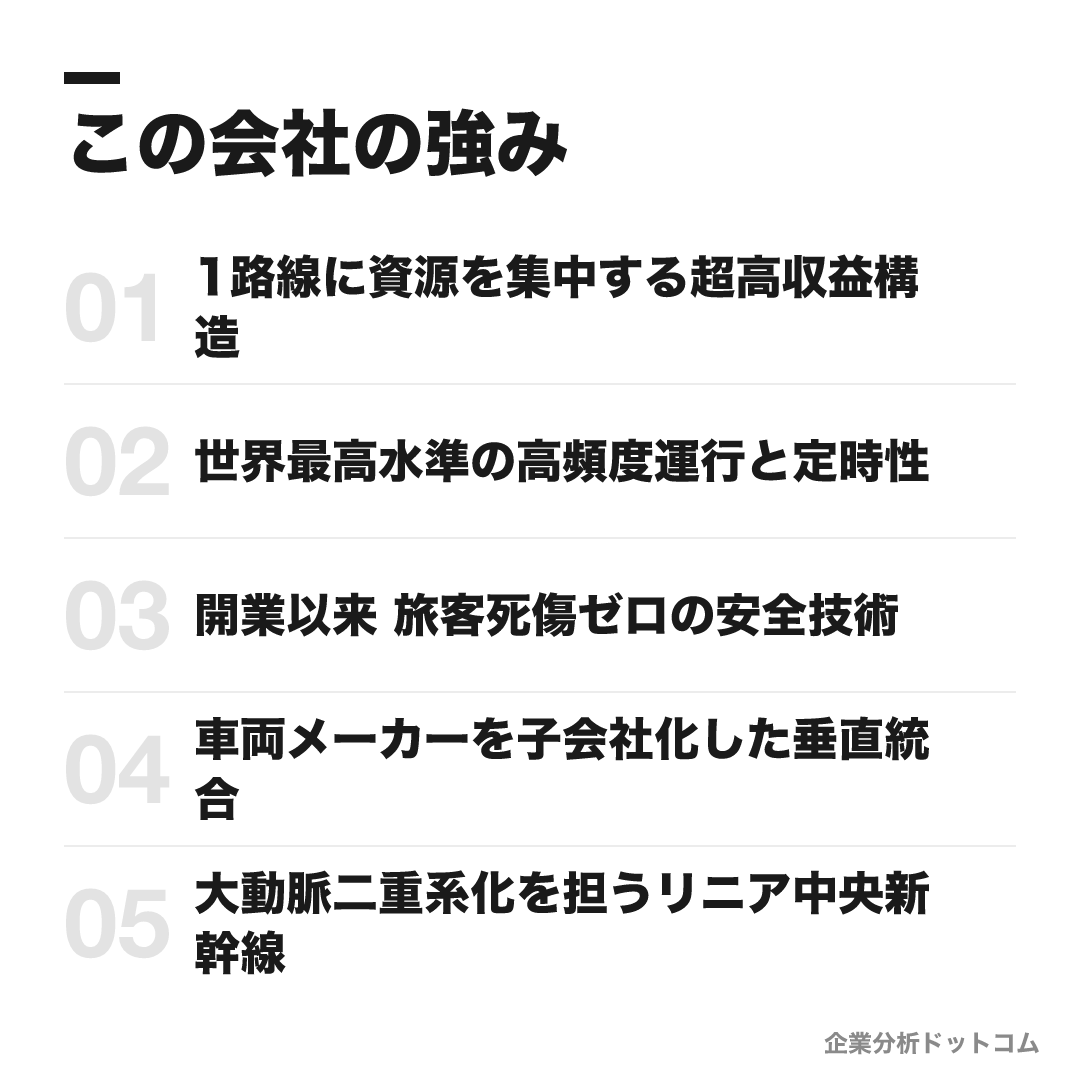

この会社の強み

1路線に資源を集中する超高収益構造

運輸業が連結営業収益の約81%(1兆4,905億円)・セグメント利益の約92%(6,497億円)を占め、その大半を東海道新幹線1路線が稼ぐ。運輸の営業利益率は43.6%。1km当たり旅客収入はJR東日本の約2.8倍で、多角化に頼らず1路線で稼ぐドル箱モデルそのものが差別化

世界最高水準の高頻度運行と定時性

ピーク時は「のぞみ12本ダイヤ」で1時間最大16本を運行し、1日約46万人を運ぶ。それでも1列車あたりの平均遅延は自然災害等を含め約1.4分(2024年度)。巨大需要を高密度ダイヤで遅延ほぼゼロにさばく運行技術が高収益の土台

開業以来 旅客死傷ゼロの安全技術

1964年の開業以来、約72億人を運びながら乗車中の旅客が死傷する列車事故ゼロを継続し、安全関連投資は累計4.8兆円。早期地震警報システム「TERRA-S」や、軌道側の脱線防止ガードと車両側の逸脱防止ストッパの二重系で地震・脱線に備える

車両メーカーを子会社化した垂直統合

2008年に鉄道車両メーカーの日本車輌製造(東証プライム7102)をTOBで連結子会社化(持株約51%)。設計・開発(JR東海)→製造(日本車輌)→保守を自社グループで完結する垂直統合を確立。N700Sは日本車輌が384両を受注した

大動脈二重系化を担うリニア中央新幹線

超電導リニア(営業時速500km・2015年に有人世界記録603km)で品川〜名古屋を最速40分で結ぶ計画。総工費は約11兆円(2025年に7兆→11兆へ上方修正)で財政投融資3兆円を導入。60年超の東海道新幹線を二重系化し南海トラフ地震に備える国家的事業(2027年開業は断念・開業時期は未定)

「新幹線の会社」というイメージの一段下に、JR東海の5つの強みを貫く一本の論理がある。それは東海道新幹線という超高収益エンジンが、技術・垂直統合・リニアという他の強みすべての原資になっているという循環だ。

すべての起点は、運輸の営業利益率43.6%・1km当たり旅客収入がJR東日本の約2.8倍という1路線の収益力にある。多角化に頼らずこれだけ稼げるのは、ピーク時「のぞみ12本ダイヤ」で1日約46万人をさばきながら平均遅延約1.4分に収める運行技術と、開業以来約72億人を運んで旅客死傷ゼロを続ける安全技術が、現場で需要を取りこぼさず回しているからだ。高収益は装置ではなくオペレーションが生んでいる。

その高収益を、JR東海は競争優位の再投資に振り向ける。2008年に車両メーカー日本車輌製造をTOBで子会社化し「設計→製造→保守」を自社で完結させる垂直統合を築き、累計4.8兆円の安全投資でTERRA-S(P波を検知して送電停止・自動急ブレーキ)や脱線・逸脱の二重系を支える。そして最大の再投資が、総工費約11兆円のリニア中央新幹線だ。これは新路線である以前に、60年超の大動脈を二重系化して南海トラフ地震に備える防衛投資であり、1路線集中という構造の裏返しでもある。

リニアの2027年開業は2024年に断念され、静岡工区の進捗を待つ状況で開業時期は未定だ。期待値ではなく、この事実を正確に押さえておきたい。

業績の推移(営業収益)

JR東海は3月決算で、会計基準は日本基準を採用している。

| 決算期 | 営業収益 | 営業利益 | 純利益 |

|---|---|---|---|

| 2022年3月期 | 9,351億円 | 17億円 | △519億円 |

| 2023年3月期 | 1兆4,002億円 | 3,745億円 | 2,194億円 |

| 2024年3月期 | 1兆7,104億円 | 6,073億円 | 3,844億円 |

| 2025年3月期 | 1兆8,318億円 | 7,028億円 | 4,584億円 |

JR東海の業績は、新型コロナで大きく揺れた。

出張・観光需要が消えた2021年3月期は営業収益が約45%減の8,235億円まで急減し、2021・2022年3月期は2期連続で最終赤字に沈んだ。

その後の旅客需要の回復で急回復し、2025年3月期は営業収益1兆8,318億円とコロナ前水準を回復、営業利益7,028億円・純利益4,584億円は過去最高級に達した。

一方で、リニア中央新幹線への巨額投資(財政投融資3兆円の借入を含む)に伴う支払利息が、経常利益を圧迫する構造的な負担も続いている。

数値は公式IR・決算短信ベース。営業収益の約8割を運輸(その大半が東海道新幹線)が占める高収益構造。

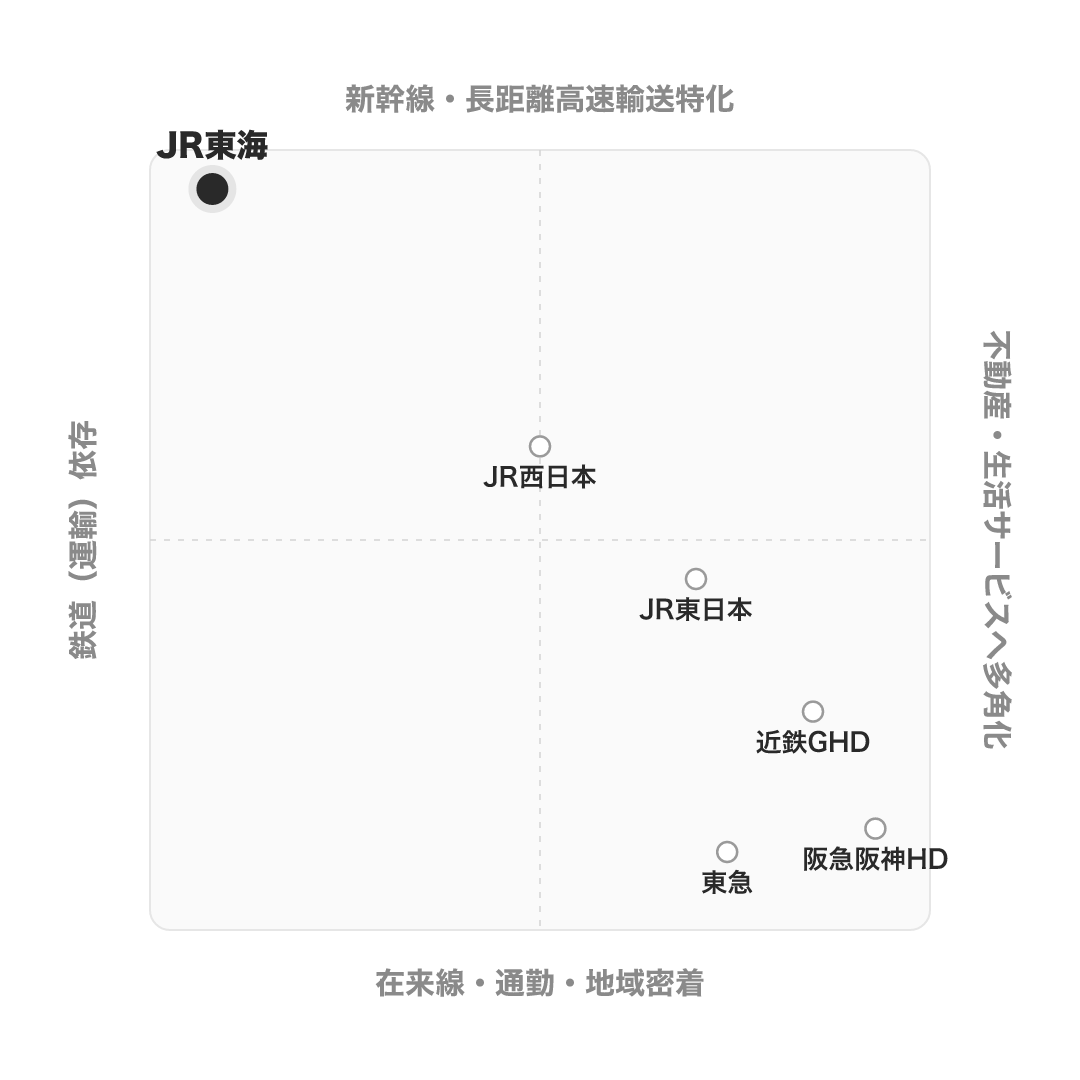

競合の中での立ち位置

同じ鉄道会社でも、運輸への依存度と輸送の性格で立ち位置は大きく異なる。

| 会社 | タイプ | JR東海との違い |

|---|---|---|

| JR東海 | 運輸依存×新幹線特化 | 売上の約8割が運輸で、その大半が東海道新幹線。多角化は薄い |

| JR西日本 | 新幹線+在来線×多角化進行 | 山陽・北陸新幹線+在来線。大阪うめきた等で不動産も強化 |

| JR東日本 | 多角化×通勤中心 | 利益の3割が不動産・ホテル。首都圏の通勤輸送が基盤 |

| 東急 | 不動産中心×在来線通勤 | 渋谷・沿線開発が中核の地域コングロマリット |

| 阪急阪神HD | 不動産が筆頭×在来線通勤 | 不動産が最大セグメント。鉄道は売上の1〜2割 |

| 近鉄GHD | 物流・ホテル多角×在来線 | 鉄道は売上の1割強。国際物流・ホテルが主力 |

考え方として、「運輸依存×新幹線特化」という象限にJR東海はひとり立っている。

他の鉄道大手が不動産・生活サービスへ多角化するなか、JR東海は東海道新幹線という本業に経営資源を集中し、1路線で高収益を生む点で際立っている。

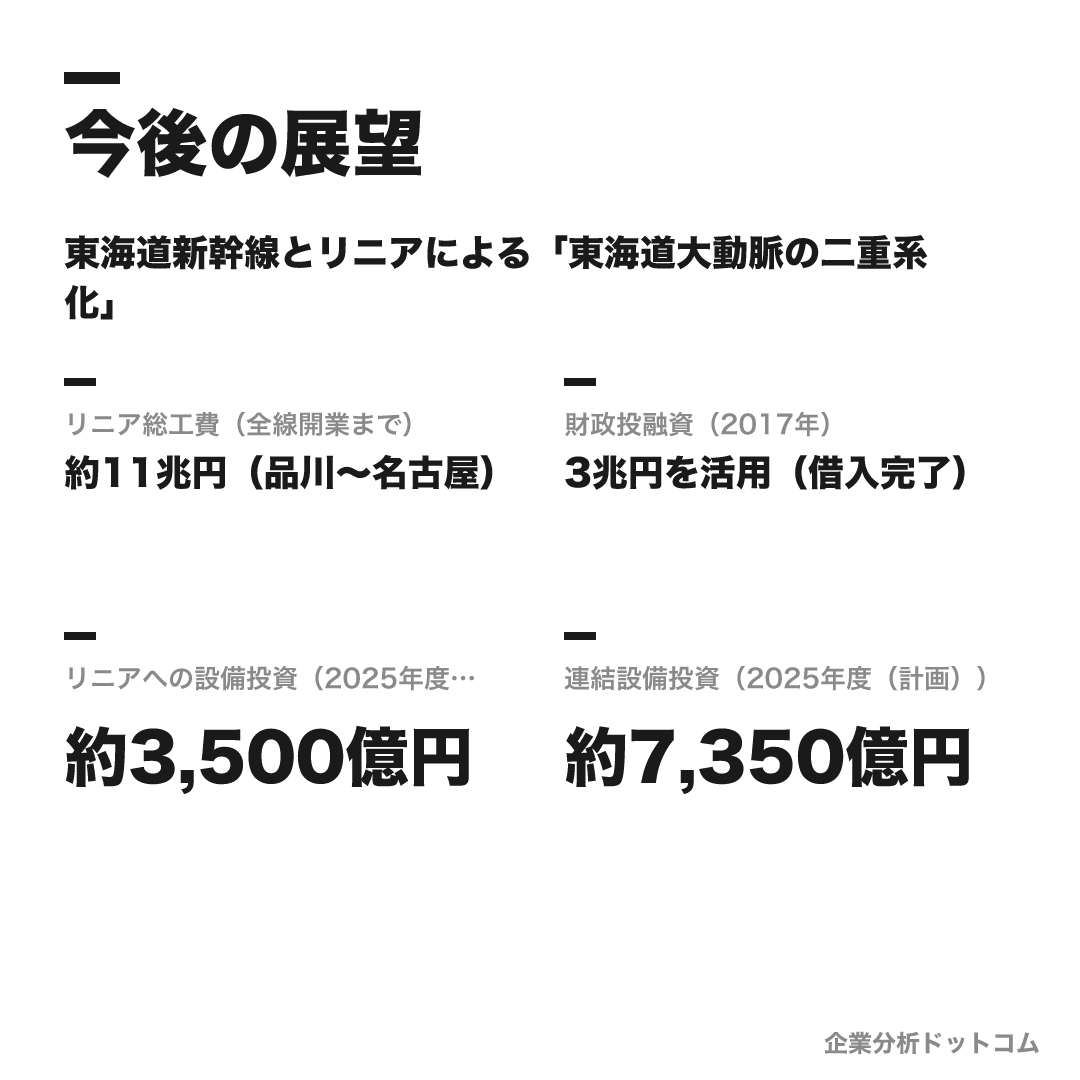

今後の展望

ビジョン

東海道新幹線とリニアによる「東海道大動脈の二重系化」

東海道新幹線(大動脈)の絶対的優位性を維持・防衛しつつ、次世代の中核となるリニア中央新幹線へ集中投資する経営。あわせて東海道新幹線の高度化(N700S投入・自動運転開発)、巨額投資を支える財務体力の維持、不動産・流通など非運輸事業の拡大を進める。

数値目標

| リニア総工費(全線開業まで) | 約11兆円(品川〜名古屋) |

|---|---|

| 財政投融資(2017年) | 3兆円を活用(借入完了) |

| リニアへの設備投資(2025年度(計画)) | 約3,500億円 |

| 連結設備投資(2025年度(計画)) | 約7,350億円 |

注力施策

リニア中央新幹線の建設推進

品川〜名古屋間(総工費約11兆円)の建設を継続。山梨県駅工事やトンネル・用地取得を進める。静岡工区の未着工が最大の遅延要因で、2027年開業は断念し開業時期は未定。

東海道新幹線の高度化

新型車両N700Sの継続投入と、新幹線の自動運転(定位置停止制御TASCを2026年秋に全駅展開予定)の開発で、大動脈の競争優位を維持・防衛する。

安全・安定輸送の追求

早期地震警報システムや脱線・逸脱防止対策など、開業以来の旅客死傷ゼロを支える安全投資を継続する。

非運輸事業の拡大

名古屋駅周辺などの不動産開発、流通、ホテル事業を拡大し、運輸一極集中からの収益分散を図る。

ロードマップ

1987

国鉄分割民営化により東海旅客鉄道株式会社を設立

1997

東京・大阪・名古屋証券取引所に株式上場

2006

政府保有株式の売却完了(本州3社の完全民営化が実現)

2008

車両メーカー日本車輌製造をTOBで連結子会社化

2014

リニア中央新幹線(品川〜名古屋)が着工(当初開業目標2027年)

2024

リニアの「2027年開業」を断念(静岡工区の未着工が主因)

2025

リニア総工費を約11兆円へ上方修正。需要回復で過去最高級の業績に

JR東海の将来性を読む軸は、一見矛盾する「堅実さと挑戦の共存」だ。開業以来の旅客死傷ゼロに象徴される安全最優先の規律が組織文化の根にありながら、その同じ会社が総工費約11兆円のリニアという超長期・巨額の挑戦を、自己負担中心で抱える。採用メッセージ「だから、挑む」は、この矛盾を引き受ける覚悟の表明と読める。

就活で押さえるべきは、その挑戦が期待値ではなく不確実性を含む点だ。リニアの「2027年開業」は2024年に断念され、静岡工区の進捗待ちで開業時期は未定のまま総工費だけが約11兆円へ膨らんだ。台湾高鉄へのN700S技術提供のように世界に通用する技術力を持つ一方で、リニアの遅延リスクと長期投資負担をどう語るかが、面接での理解度の分かれ目になる。

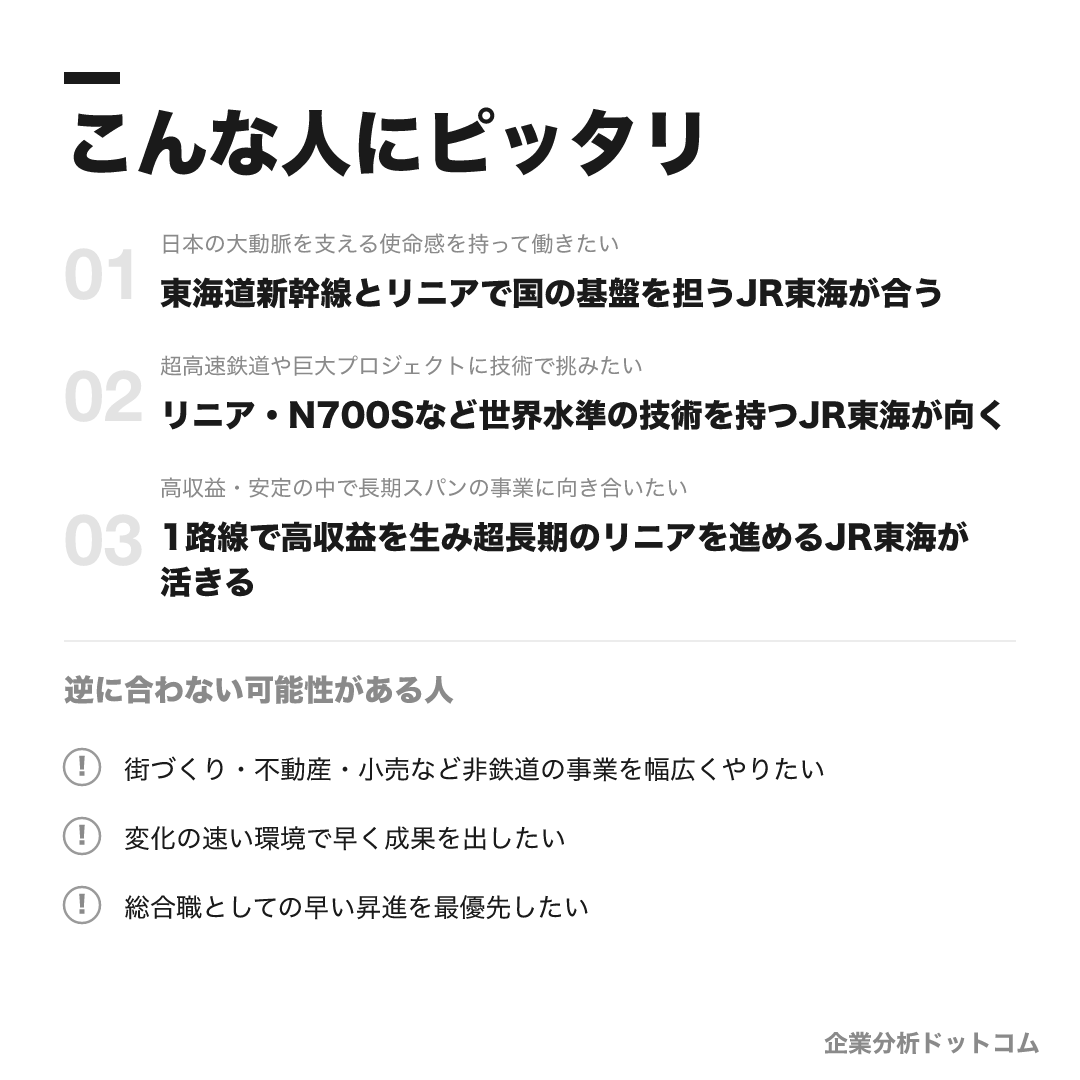

こんな人にピッタリ

日本の大動脈を支える使命感を持ち、新幹線・リニアという巨大プロジェクトに長期スパンで腰を据えて挑みたい人に向く。

日本の大動脈を支える使命感を持って働きたい

東海道新幹線とリニアで国の基盤を担うJR東海が合う

超高速鉄道や巨大プロジェクトに技術で挑みたい

リニア・N700Sなど世界水準の技術を持つJR東海が向く

高収益・安定の中で長期スパンの事業に向き合いたい

1路線で高収益を生み超長期のリニアを進めるJR東海が活きる

- 日本の大動脈を支える使命感を持って働きたい人

- 新幹線・リニアという巨大プロジェクトに技術で挑みたい人

- 高収益・安定の中で、超長期の大事業に腰を据えて向き合いたい人

一方で、街づくり・不動産・小売など非鉄道の事業を幅広くやりたい人や、変化の速い環境で早く成果を出したい人は、多角化を進めるJR東日本や私鉄の方が合う場合がある。

逆に合わない可能性がある人

志望度を上げる前に、入社後のギャップになりやすい観点も確認しておきたいポイントです。

街づくり・不動産・小売など非鉄道の事業を幅広くやりたい

鉄道本業に集中する色が強いため、不動産・生活サービスを厚く持つJR東日本や私鉄の方が合う場合があります。

変化の速い環境で早く成果を出したい

安全最優先で規律を重んじる文化のため、短サイクルで動きたい人には物足りなさを感じる可能性があります。

総合職としての早い昇進を最優先したい

職掌(総合職・プロフェッショナル職)による昇進差があるため、応募職種の見極めが重要になります。

求める人物像

挑戦し続ける人

「だから、挑む」を掲げるJR東海では、現状に満足せず常に進化・変革し、未知に駆け出していくチャレンジ精神を持つ人を求める。

自律的に考え行動する人

自らの頭で考え、自らの身体で行動できる主体性・自律性を備えた人。

社会的使命感を持つ人

東名阪の大動脈とリニアを支える揺るぎない誇りと使命を胸に、これからの日本を創る意識で社会へ貢献できる人。

安全を支える協調性・規律性を持つ人

安全・安定輸送という最重要使命のもと、ルールを守りチームワークを発揮して協力して仕事を進められる人。

入社後のキャリアパス

初任配属(全職種)

本人の能力・適性と配属先のニーズを総合考慮して決定し、希望通りとは限りません。初任給は総合職大卒276,000円、プロフェッショナル職大卒251,000円と職掌で差があります(2025年4月実績)。

総合職(現場〜部門ローテーション)

専門系統内で各部門業務を経験し、数年ごとのジョブローテーションで広い視野を養います。事業エリア全域での転勤を伴います。

総合職(マネジメント・経営層へ)

投資計画・経営戦略・安全施策などのマネジメントを研鑽し、リニア中央新幹線のような部門横断の大型プロジェクトを主導する立場へ進みます。

プロフェッショナル職(現業〜指導・管理)

運輸系統は駅係員→車掌→運転士と現場で経験を積み、その後は指導・管理や計画業務へ。車両・施設・電気系統は保守や大規模工事で専門性を磨きます(管理職昇進は総合職より時間がかかる傾向)。

JR東海のキャリアは、職掌(総合職・プロフェッショナル職・アソシエイト職)によって大きく異なる。

総合職は、専門系統内で各部門を経験し、数年ごとのジョブローテーションで広い視野を養う。やがて投資計画・経営戦略などのマネジメントを担い、リニアのような大型プロジェクトを主導する立場へ進む。

プロフェッショナル職は、運輸系統なら駅係員→車掌→運転士と現場で経験を積み、その後に指導・管理や計画業務へ進む。鉄道の安全・安定輸送を最前線で支える職種だ。

クチコミでは、総合職とプロフェッショナル職で昇進スピードや到達年収の差が大きいとされ、応募職種の見極めが重要になる。いずれも事業エリア全域での転勤を伴う。

年収・待遇

JR東海は有価証券報告書を提出しており平均年収は公式値が確認できる。平均年齢が若いのは現業(プロフェッショナル職)の比率が高いため。ここでは有報の公式値・公式募集要項と、社員クチコミ(体験談)を出典を分けて整理する(2026年6月時点)。

初任給

| 総合職・大卒(公式・2025年4月) | 月給276,000円(修士了286,100円) |

|---|---|

| プロフェッショナル職・大卒(公式・2025年4月) | 月給251,000円(修士了282,500円) |

| プロフェッショナル職・短大/高専本科(公式) | 月給230,400円 |

平均年収(出典別)

| 公式(有価証券報告書・2025年3月期) | 約810万円(平均36.8歳・勤続16.1年・単体)。平均年齢が若いのは現業比率が高いため |

|---|---|

| OpenWorkクチコミ・年代別(体験談) | 30歳 約633万円/40歳 約900万円/50歳 約1,059万円 |

年次・役職別の目安

| 総合職(クチコミ) | 係長クラスで年収1,000万円が目安・最終的に最も高い水準(OpenWork・体験談) |

|---|---|

| プロフェッショナル職(クチコミ) | 係長クラスで900〜1,000万円目安だが管理職昇進に約15年と総合職より遅い(OpenWork・体験談) |

| 現業手当 | 乗務手当・夜勤手当など現業手当が厚く同年代比で高水準との声(体験談) |

待遇の特徴

- 昇給は年1回・賞与は年2回(クチコミでは基本給約6ヶ月分が標準との声)

- 社宅・寮が東京・静岡・名古屋・関西に完備され、住宅補給金制度もあり「福利厚生は抜群」との声(公式・体験談)

- 総合職とプロフェッショナル職で昇進スピード・到達年収の差が大きいという声が複数(OpenWork・体験談)

社員のリアルな評判

公式情報だけでは見えにくい、現役・元社員の声から見た実態です(OpenWork・就活会議・転職会議等の社員クチコミ)。 新幹線という盤石な収益源による経営の安定、手厚い福利厚生・社宅、東名阪の大動脈やリニアを支える社会的意義を高く評価する声が多い。一方で、総合職とプロフェッショナル職の昇進・待遇差、年功序列の色、安全最優先ゆえの保守的な社風、転勤の多さ、現業の泊まり・夜勤交代勤務を課題に挙げる声も共存する。

| 月平均残業(クチコミ/公式) | 約22.8時間(公式の2024年度時間外は月17.6時間) |

|---|---|

| 有給消化率(クチコミ) | 約75.3% |

| 年間休日(公式) | 120日 |

評価する声

- 新幹線という盤石な収益源による圧倒的な経営安定性

- 駅近・新しい社宅/寮、住宅補給金など手厚い福利厚生

- 東名阪の大動脈を支える責任感とやりがい

- 新幹線・リニアという国家的プロジェクトに携わる誇り

気になる声

- 総合職とプロフェッショナル職で昇進スピード・到達年収の差が大きい傾向

- 年功序列の色が強く、若手・中堅は責任に対し報酬が見合いにくいとの声

- 安全最優先・規律重視で意思決定が硬いと感じる声

- 転勤が多く、現業は泊まり・夜勤交代勤務が基本で負荷を感じる声

JR東海って実際、働きやすいの?年収は?

評判では「経営の安定」「手厚い福利厚生・社宅」「大動脈やリニアを支える社会的意義」を評価する声が多い。

一方で、総合職とプロフェッショナル職の待遇差、年功序列の色、安全最優先ゆえの保守的な社風、転勤の多さ、現業の泊まり・夜勤交代勤務を課題に挙げる声もある(いずれも社員クチコミ・傾向)。

年収は、有報ベースの平均が約810万円(2025年3月期・平均36.8歳・単体)。平均年齢が若いのは現業の比率が高いためで、クチコミでは40歳で約900万円・50歳で約1,059万円とされる(体験談)。

基本給は平均的でも乗務・夜勤手当が厚く、同年代比では高水準という声が多い。

沿革

JR東海は、1987年の国鉄分割民営化により発足した。

旧国鉄から東海道新幹線と、静岡・名古屋管内の在来線を承継したのが出発点である。

1997年に株式を上場し、2006年に政府保有株式の売却が完了して、本州3社(JR東日本・西日本・東海)の完全民営化が実現した。

民営化以降、東海道新幹線の高収益を背景に経営体力を蓄え、2014年にはリニア中央新幹線に着工。

自己負担を中心に総工費約11兆円という巨額投資を進める、世界でも例の少ない民間主導の超大型インフラ事業に挑んでいる。

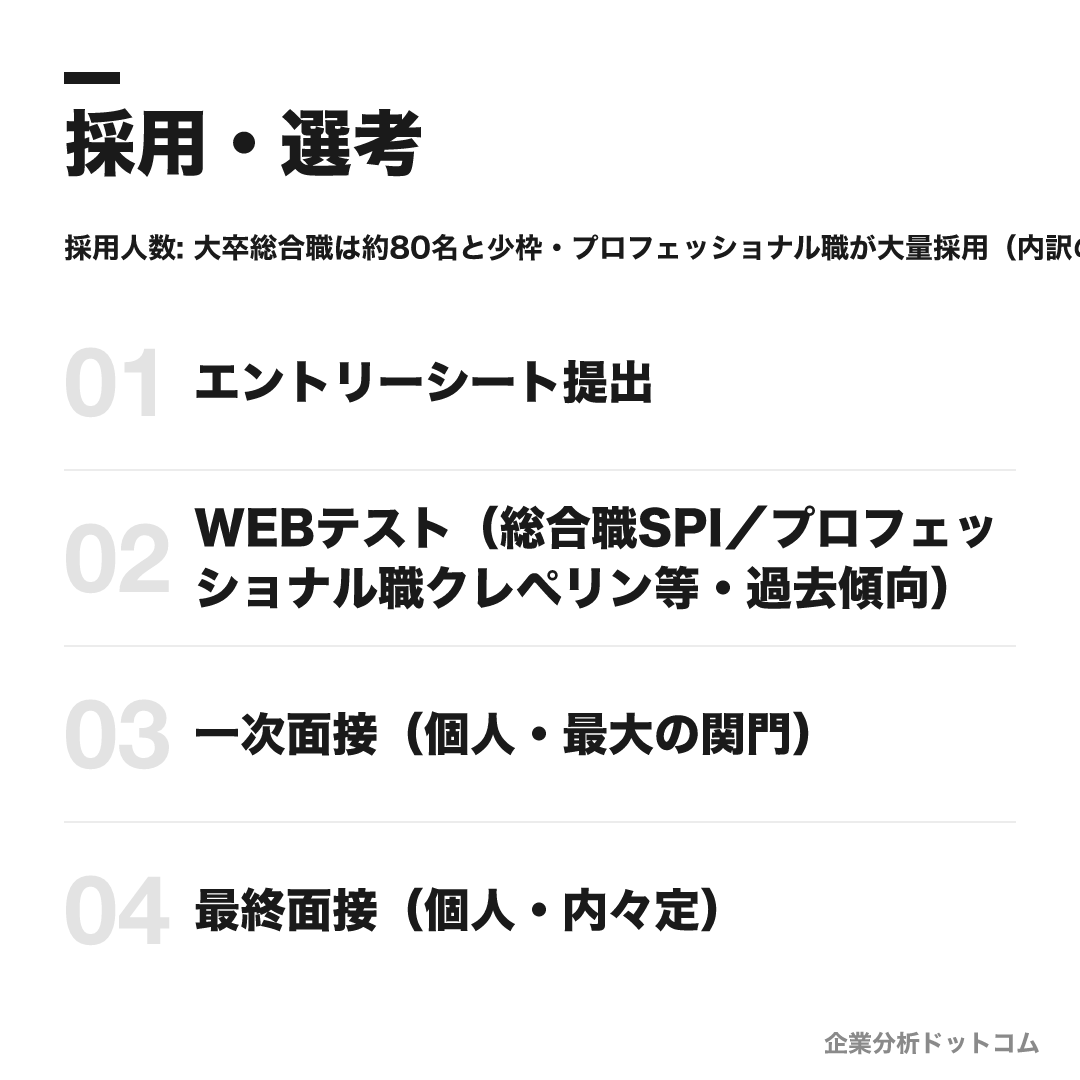

採用・選考

| 締切 | 要確認(最新は公式採用ページで確認) |

|---|---|

| 募集職種・コース | 総合職(事務系統/運輸/車両・機械/施設/電気・システムの5系統。ジョブローテーションで経営力を育成)、プロフェッショナル職(駅・乗務・保守など鉄道現業中心の4系統)、アソシエイト職(勤務エリア限定のオフィス部門)の3区分。高卒・高専本科は学校推薦ルート。 |

| 勤務地 | 総合職・プロフェッショナル職は事業エリア全域(東海道新幹線沿線・東海エリア中心、東京・大阪、リニア建設エリア)。アソシエイト職は応募時に希望したエリア(東京・静岡・名古屋・関西)限定。 |

| 選考難易度・特徴 | 総合職は大卒採用が約80名と少枠で難関、プロフェッショナル職は約500名規模で相対的に門戸が広い。就活メディアの選考難易度スコアは高く、推計倍率は数十倍規模。学歴フィルターは公式に否定(院卒と学部卒で有利不利はないと明記)し採用大学も幅広いが、職掌によって提示が分かれるとの声もある(断定はできず傾向)。 |

採用人数の推移

選考フロー

- エントリーシート提出

- WEBテスト(総合職SPI/プロフェッショナル職クレペリン等・過去傾向)

- 一次面接(個人・最大の関門)

- 最終面接(個人・内々定)

ES・自己分析でよく問われること

- ゼミ・研究・授業で学んだ内容(150字程度)

- 志望動機(250字程度)

- 学生時代に最も打ち込んだこと・自由PR(550字程度)

- 希望職種・系統を志した理由

選考で聞かれること

なぜJR東海か(他社じゃなく)

面接官が見ているポイント

通勤輸送や不動産で多角化する他のJR・私鉄と違い、東海道新幹線という1路線に資源を集中するJR東海を選ぶ必然性を、比較のうえで語れるか

JR東海の志望度はどのくらいか

面接官が見ているポイント

二次面接で必ず問われる志望順位の確認。第一志望であることを即答できず選考が止まったという体験談もあるほど、確信度そのものが評価対象になる

他に受けている業界・企業はどこか

面接官が見ているポイント

「御社しか受けていません」では説得力を欠くとされる質問。他社と比較したうえでなぜJR東海が一番かを筋道立てて話せるか

研究・ゼミで学んだ内容は(150字)

面接官が見ているポイント

字数の短いES設問。専門性の深さより、要点を過不足なく圧縮して伝える文章構成力を見ている

学生時代に打ち込んだこと(550字)

面接官が見ているポイント

自由PR形式で字数が長いES設問。行動のきっかけから結果までを一貫したストーリーとして構成できるか

希望職種・系統を志した理由

面接官が見ているポイント

総合職は事務系・運輸・車両機械・施設・電気システムの5系統に分かれるため、系統選びの解像度がES段階から問われている

ゼミ・研究内容を簡潔に説明して

面接官が見ているポイント

最終面接でも改めて聞かれる定番。専門外の役員クラスにも伝わるよう、要点を絞って話せる説明力を見ている

大学での学習内容を教えてください

面接官が見ているポイント

最終面接で出る質問。学業への取り組み姿勢と、専門知識を仕事にどうつなげる意識があるかを見ている

技術系統を志望する理由は

面接官が見ているポイント

JR東海は19年ぶりの人事制度改定で技術系向けの「上級」専門職を新設しており、専門性を長期で磨く発想に共感できるか

新幹線と在来線どちらに興味があるか

面接官が見ているポイント

配属は本人の希望通りとは限らないという前提のうえで、新幹線以外の配属にも納得感を持てる柔軟性を見ている

リクルーター面談で何を学んだか

面接官が見ているポイント

総合職事務系は入社年次の異なる社員と面談を複数回重ねる独自プロセス。前回の面談で得た学びを次に生かせているかで成長意欲を見ている

印象に残っている社員はいますか

面接官が見ているポイント

一次面接での定番質問。リクルーター面談やOB訪問を通じて社員と本気で向き合ったかという企業理解の深さを見ている

学生時代に力を入れたことは

面接官が見ているポイント

一次面接で「なぜ」を重ねて深掘りされる定番。行動の動機と自分の役割を、表面的な成果でなく思考プロセスまで語れるか

主体的に取り組む動機づけは

面接官が見ているポイント

ガクチカを踏まえた深掘り質問。指示待ちでなく自ら動く自律性を、規律を重んじる社風のなかでどう発揮するかを見ている

立場の異なる人の間を調整した経験は

面接官が見ているポイント

現場や部門間の利害調整が日常的に発生するインフラ運営を想定し、対立のなかで合意形成できる力を見ている

あなたを動物に例えると何ですか

面接官が見ているポイント

変化球の性格質問。答えの正解でなく、とっさの問いにも落ち着いて自分の特徴を論理立てて説明できる対応力を見ている

当社の強みと弱みを2つずつ

面接官が見ているポイント

二次面接で出る企業研究の深度チェック。表面的な礼賛でなく、弱みまで直視できる客観性を見ている

プロフェッショナル職を志望する理由は

面接官が見ているポイント

2027年度新卒採用は業務効率化で駅員などプロフェッショナル職を約4割減らす計画にあり、それでも現場を志すことの覚悟と当事者意識が問われている

自分を100点満点中何点だと思うか

面接官が見ているポイント

最終面接特有の自己評価質問。過信でも卑下でもなく、根拠を添えて自分を客観視できるかを見ている

最後に何か質問はありますか

面接官が見ているポイント

逆質問。総合職は約80名という狭き門、プロフェッショナル職は約500名規模という採用構成を踏まえた質問ができれば、企業研究の深さと入社意欲がにじむ

インターンシップ

系統別の夏インターン(5日間等)を実施。公式の一部イベントは「採用選考と一切関係ない」と明記される一方、就活メディアでは早期選考・優遇を示す情報もあり、直結の有無は要確認。

JR東海の採用は、総合職(5系統)・プロフェッショナル職(鉄道現業中心の4系統)・アソシエイト職(エリア限定)の3区分に分かれる。

選考はES・WEBテストから、一次面接(最大の関門)、最終面接へと進む。

- 「なぜ鉄道か、なぜJR東海か」「希望系統を志した理由」を、自分の言葉で語れるようにしておく

- 総合職とプロフェッショナル職はキャリアが大きく異なるため、自分の志向に合う職種を見極める

- 安全・安定輸送という使命への理解と、規律を守りチームで動ける協調性を示す

総合職は少枠で難関、プロフェッショナル職は採用数が多い傾向にある。締切・選考フロー・インターンの最新情報は、必ず公式採用ページで確認してほしい。

よくある質問

JR東海の年収・初任給はどのくらいですか?「年収が低い」と言われるのはなぜ?

- 有価証券報告書による平均年収は約810万円(2025年3月期・平均36.8歳)です。平均年齢が若いのは現業(プロフェッショナル職)の比率が高いためで、クチコミでは40歳で約900万円・50歳で約1,059万円とされます(体験談)。初任給は総合職大卒276,000円・プロフェッショナル職大卒251,000円(公式・2025年4月)と職掌で差があります。基本給は平均的でも乗務・夜勤手当が厚く、同年代比では高水準との声が多いです。

JR東海の総合職とプロフェッショナル職の違いは?年収差はありますか?

- 総合職はジョブローテーションでマネジメント・経営層を育成する職種、プロフェッショナル職は駅・乗務・保守など鉄道現業中心の職種です。クチコミでは総合職が係長クラスで1,000万円が目安で最も高い水準、プロフェッショナル職は管理職昇進に約15年と総合職より遅い傾向とされます(いずれも体験談)。応募職種の見極めが重要です。

JR東海の採用倍率・選考難易度は?学歴フィルターはありますか?

- 総合職は大卒採用が約80名と少枠で難関、プロフェッショナル職は約500名規模で相対的に門戸が広いとされます。学歴フィルターは公式に否定され(院卒と学部卒で有利不利はないと明記)、採用大学も幅広いですが、職掌によって提示が分かれるとの声もあります(断定はできず傾向)。

JR東海は激務ですか?評判は?

- クチコミでは月平均残業が約22.8時間(公式の2024年度時間外は月17.6時間)、有給消化率は約75.3%とされます。経営の安定・福利厚生・社会的意義を高く評価する声が多い一方、総合職とプロフェッショナル職の待遇差や、現業の泊まり・夜勤交代勤務、転勤の多さを課題に挙げる声もあります(いずれも体験談・傾向)。

リニア中央新幹線はいつ開業しますか?

- 当初の「2027年開業」は2024年3月に断念が表明されました。南アルプストンネルの静岡工区が未着工であることが最大の要因で、JR東海は新たな開業時期を明示していません(早くても2030年代との報道)。品川〜名古屋の総工費は2025年に約7兆円から約11兆円へ上方修正されました。

基本情報

| 上場区分 | 上場(東証プライム・証券コード9022) |

|---|---|

| グループ | JR東海グループ。車両=日本車輌製造(連結子会社)/流通=ジェイアール東海高島屋/ホテル=JR東海ホテルズ 等 |

| 設立 | 1987年4月(国鉄分割民営化により発足)。1997年上場・2006年に完全民営化 |

| 本社 | 名古屋市中村区(JRセントラルタワーズ) |

| 代表者 | 取締役会長 金子慎/代表取締役社長 丹羽俊介 |

| 資本金 | 1,120億円 |

| 従業員数 | 単体18,404名(2025年3月末) |

| 売上高 | 連結営業収益1兆8,318億円(2025年3月期・日本基準) |

| 事業領域 | 運輸業(鉄道)・流通業・不動産業・その他 |

| 決算期 | 3月(3月決算) |

同じ「インフラ・交通」業界の企業

同業他社と並べて見ると、その会社ならではの強みや立ち位置が浮かび上がります。志望理由づくりの比較材料にどうぞ。

最終更新: 2026-06-19