【2026最新】明治安田生命保険の就活企業分析|事業・強み・選考対策

企業分析・就活ガイド

就活生

編集部

結論から言うと、明治安田の正体は「相互会社という仕組みが許した法人特化・超長期志向の生保」だ——株主の短期プレッシャーを受けない分、競合には踏み切れない長期投資を積み重ねてきた。

基本情報

| 上場区分 | 非上場(相互会社) |

|---|---|

| グループ | 三菱グループ(三菱金曜会加盟)・芙蓉グループ(芙蓉懇談会加盟)の両方に加盟。相互会社のため株主はなく、保険契約者が「社員(構成員)」として基金を通じて資本を支える |

| 創業・設立 | 1881年に明治生命保険会社として創業(日本最古の生保のひとつ)/1880年に安田生命保険会社として創業/2004年1月に合併し明治安田生命保険相互会社として発足 |

| 本社 | 東京都千代田区丸の内2-1-1(明治安田生命ビル) |

| 代表者 | 永島英器(代表執行役社長) |

| 基金 | 9,800億円(2026年3月末) |

| 従業員数 | 48,656名(うち営業職員37,405名・2025年3月末) |

| 総資産 | 約48兆円(2026年3月末) |

| 事業領域 | 個人保険・個人年金保険/団体保険・団体年金保険/海外保険(米スタンコープ・バナーライフ)/健康増進サービス(健活) |

業界の基礎

生命保険会社の収益構造を理解しないと、大手4社の違いが見えてこない。生保の収益は「3利源」と呼ばれる3本柱で成り立っている。

- 死差益:契約時に設定した予定死亡率より実際の死亡率が低いことで生まれる利益(コロナ禍では逆風・コロナ収束で追い風に転じた)

- 利差益:予定利率より実際の資産運用利回りが高い場合の利益(低金利時代は縮小・金利上昇局面で拡大中)

- 費差益:見込んでいた事業費より実際の費用が低く収まった場合の利益

この3利源を安定的に積み上げるのが生保の本業で、「グループ基礎利益」はその合計を示すコア指標だ。

国内大手は「4大生保」と呼ばれる4社で市場の過半を占める。

| 会社 | 特徴 | 形態 |

|---|---|---|

| 日本生命 | 国内最大・個人営業力が圧倒的 | 相互会社 |

| 第一生命HD | 国内生保で唯一の上場HD | 持株会社(上場) |

| 住友生命 | 健康増進型保険「Vitality」で先行 | 相互会社 |

| 明治安田生命 | 法人・団体特化・米国集中投資 | 相互会社 |

さらに「かんぽ生命」(郵便局チャネル・上場)が個人の簡易保険市場で存在感を持つ。

相互会社と株式会社の違いは、就活の面接で必ず問われる。相互会社には株主がいない——保険契約者が「社員(構成員)」として会社の基盤を支える形態で、配当を株主に払う義務がない分、超長期の保険契約者利益を優先した経営ができる。

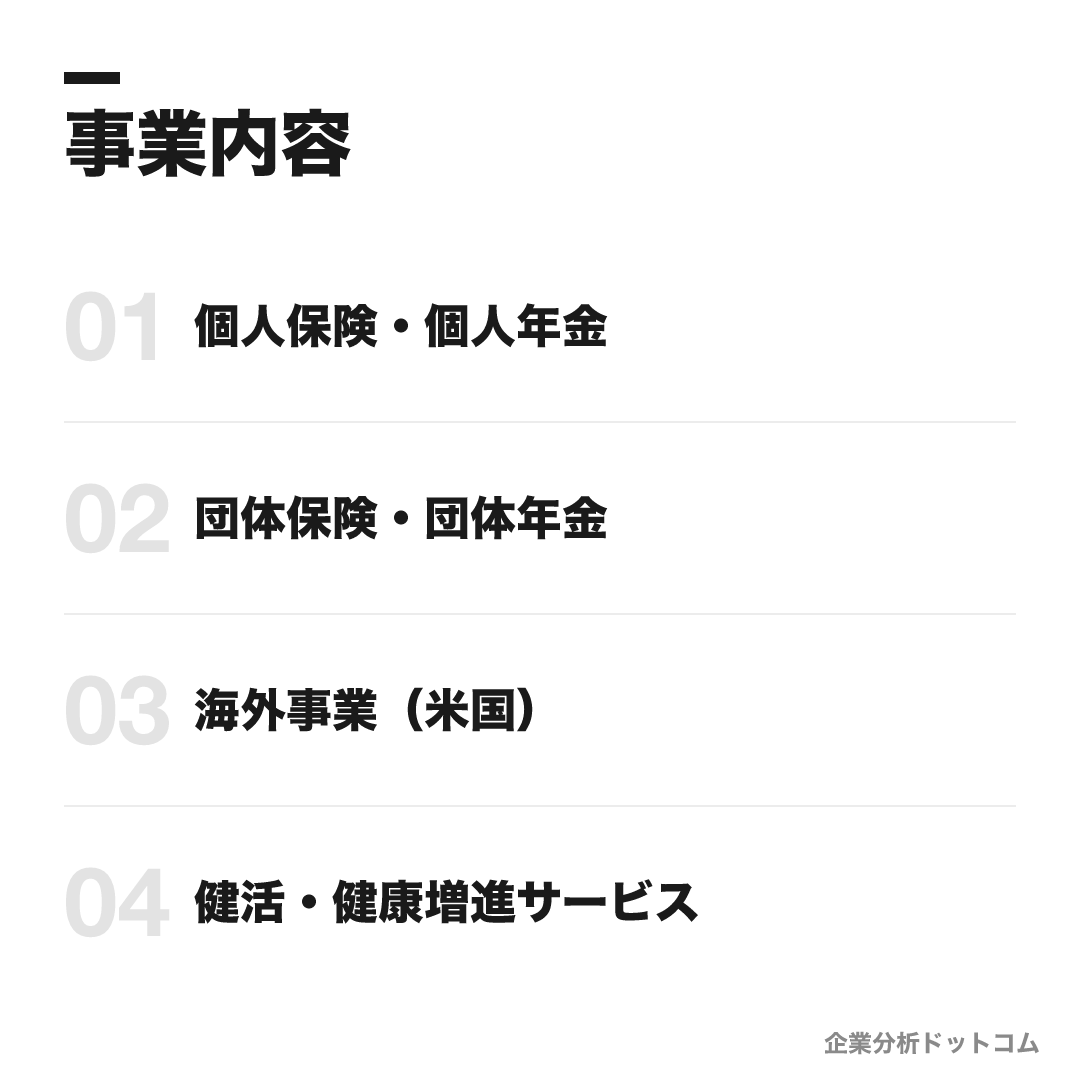

事業内容

ビジネスモデル

個人・団体・海外の3本柱で収益を構成する大手生保。「3利源」(死差益・利差益・費差益)を安定的に積み上げながら、近年は米国生保への大型投資と健活サービスによる予防領域へ経営資源を集中させている。相互会社として株主への配当義務がなく、超長期の資本配分が可能なことが事業戦略の根幹をなす。

個人保険・個人年金

終身・定期・医療・介護・年金保険など個人顧客向けの主力ラインナップ。対面の営業職員(約3.7万人)を軸に、デジタルチャネルも拡充中。

MY Mutual Fundじぶんの積立医療保険介護保険個人年金保険団体保険・団体年金

三菱・芙蓉の二重加盟ネットワークを基盤とした法人・機関向け事業。団体保険保有契約高115兆円(2024年度末)は国内生保で突出した規模。

団体定期保険総合福祉団体定期保険企業年金確定拠出年金(DC)海外事業(米国)

スタンコープ(米国9大都市圏の団体保険)とバナーライフ(米国定期保険)の2社が海外利益の柱。2024年度海外業務利益は1,725億円でグループ収益の22.7%を占める。

The Standard (スタンコープ)Banner Life健活・健康増進サービス

Jリーグ・自治体・企業との健康増進連携。AI引受査定技術で保険と予防を融合させ、保険枠を超えた健康データビジネスへの転換を図る。

健活プログラム循環器病対策ProJリーグ健康増進パートナーシップ

事業の根幹は「死んだとき」「入院したとき」「老後の積立」を保障する個人保険と、企業の従業員向け団体保険の2本柱だ。

個人保険は約3.7万人の営業職員による対面チャネルが主軸で、全国展開している。一方、法人・団体事業では三菱・芙蓉の企業グループを取引先に持つ強みが際立つ。

海外事業は「米国生保への集中投資」として戦略的に位置づけられている。スタンコープは米国9大都市圏の団体保険・グループ保険の大手で、バナーライフは個人定期保険市場上位。両社で米国の生保ビジネスを個人・団体の両輪で構築するという設計だ。

健活は単なる付加サービスではなく、AI引受査定技術と組み合わせることで「健康データ×保険引受の精度向上」という新事業領域を切り拓く戦略投資の柱だ。

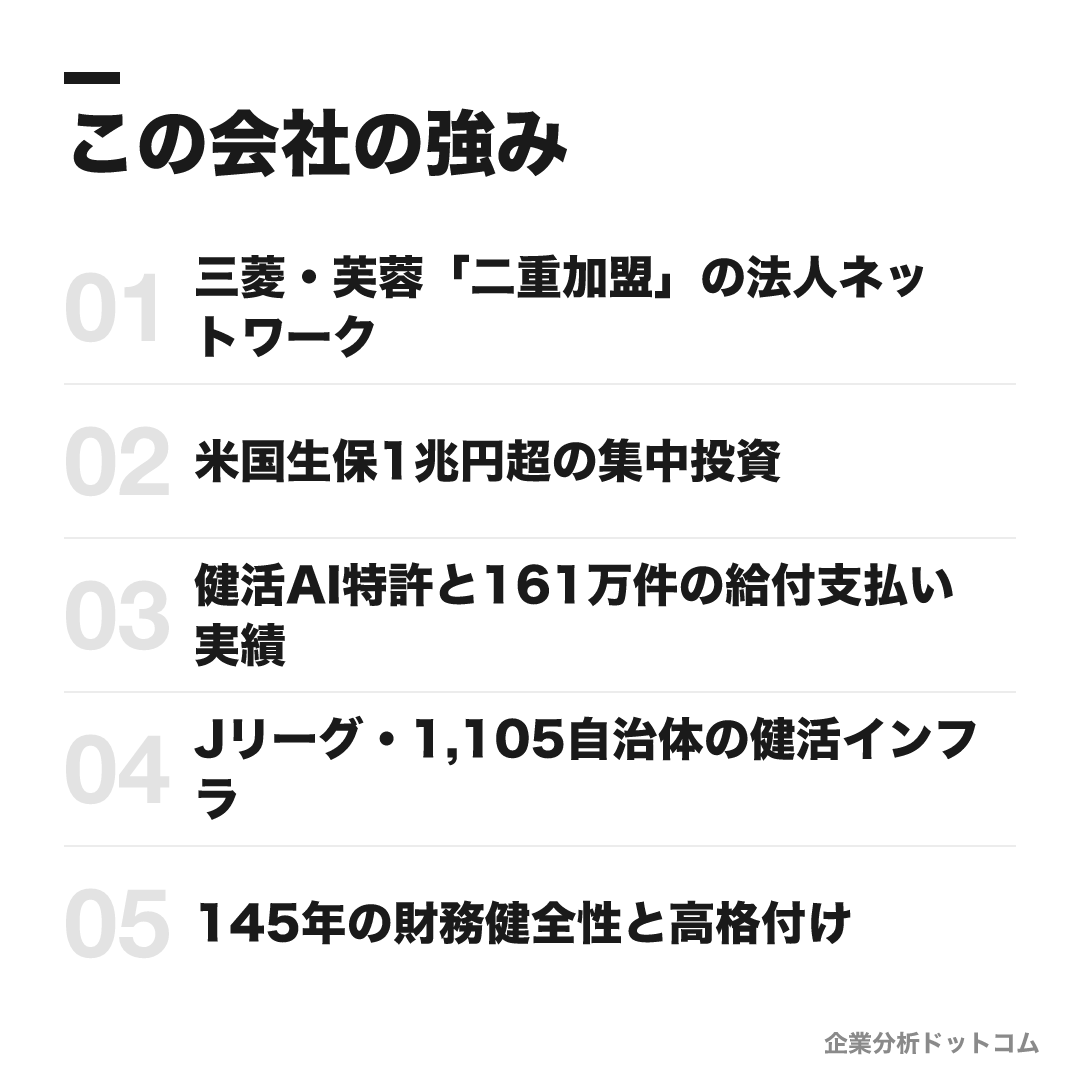

この会社の強み

三菱・芙蓉「二重加盟」の法人ネットワーク

三菱金曜会27社と芙蓉懇談会64社に同時加盟する国内唯一の大手生保。この二重加盟が法人・団体保険に大規模な取引先基盤を生み、団体保険保有契約高115兆円(2024年度末)を支えている。

米国生保1兆円超の集中投資

2016年にスタンコープ・ファイナンシャル(米国団体保険大手)を約6,246億円、2026年にバナーライフ(米国定期保険大手)を約3,522億円で取得。10年間の集中投資で海外業務利益1,725億円(2024年度・グループ基礎利益の22.7%)を実現した。

健活AI特許と161万件の給付支払い実績

健康増進サービス「健活」に2025年10月特許取得のAI引受査定技術(特許第7762699号)を実装。循環器病対策Proへの導入(2025年1月)で161万件・266億円の給付金支払い実績を積み重ねる。

Jリーグ・1,105自治体の健活インフラ

Jリーグ全クラブとの健康増進パートナーシップで累計254万人が参加。1,105自治体との連携プログラムには年間823万人が参加し、保険の枠を超えた社会インフラとして機能する。

145年の財務健全性と高格付け

連結ソルベンシーマージン比率1,063.9%(規制基準200%の約5倍)、JCR格付けAA・Moody's格付けA1を維持。1880〜1881年の創業から続く145年の信頼基盤が超長期保険契約の安定性を支える。

5つの強みを個別に見ると分散しているように見えるが、1本の線でつながっている——「相互会社だから株主還元より保全を優先でき、超長期の投資・関係づくりに集中できる」という構造がすべての根底にある。

株主への配当義務がない分、10年間で米国生保2社に1兆円超を集中投資できた(強み②)。三菱・芙蓉の法人ネットワークは合併以来20年かけて培ったものだ(強み①)。1,105自治体・Jリーグとの健活連携も短期で回収できない超長期の社会投資だ(強み④)。

業績の推移(グループ基礎利益)

グループ基礎利益が2022年度の4,018億円から2024年度の6,264億円へ急拡大した要因は3つが重なった。

| 要因 | 内容 |

|---|---|

| コロナ反動(死差益) | コロナ禍の超過死亡が収束し死差損が改善、死差益が回復 |

| 金利上昇(利差益) | 国内外の金利上昇が運用利回りを押し上げ利差益が拡大 |

| 海外利益(スタンコープ) | 米国スタンコープが好調で海外業務利益1,725億円(2024年度)を計上 |

特にスタンコープは2016年取得以来、当初の収益貢献目標を超えるペースで利益を積み上げており、明治安田の海外戦略が「大型投資の失敗」ではなく「成功事例」として定着しつつある点は、就活の切り口として重要だ。

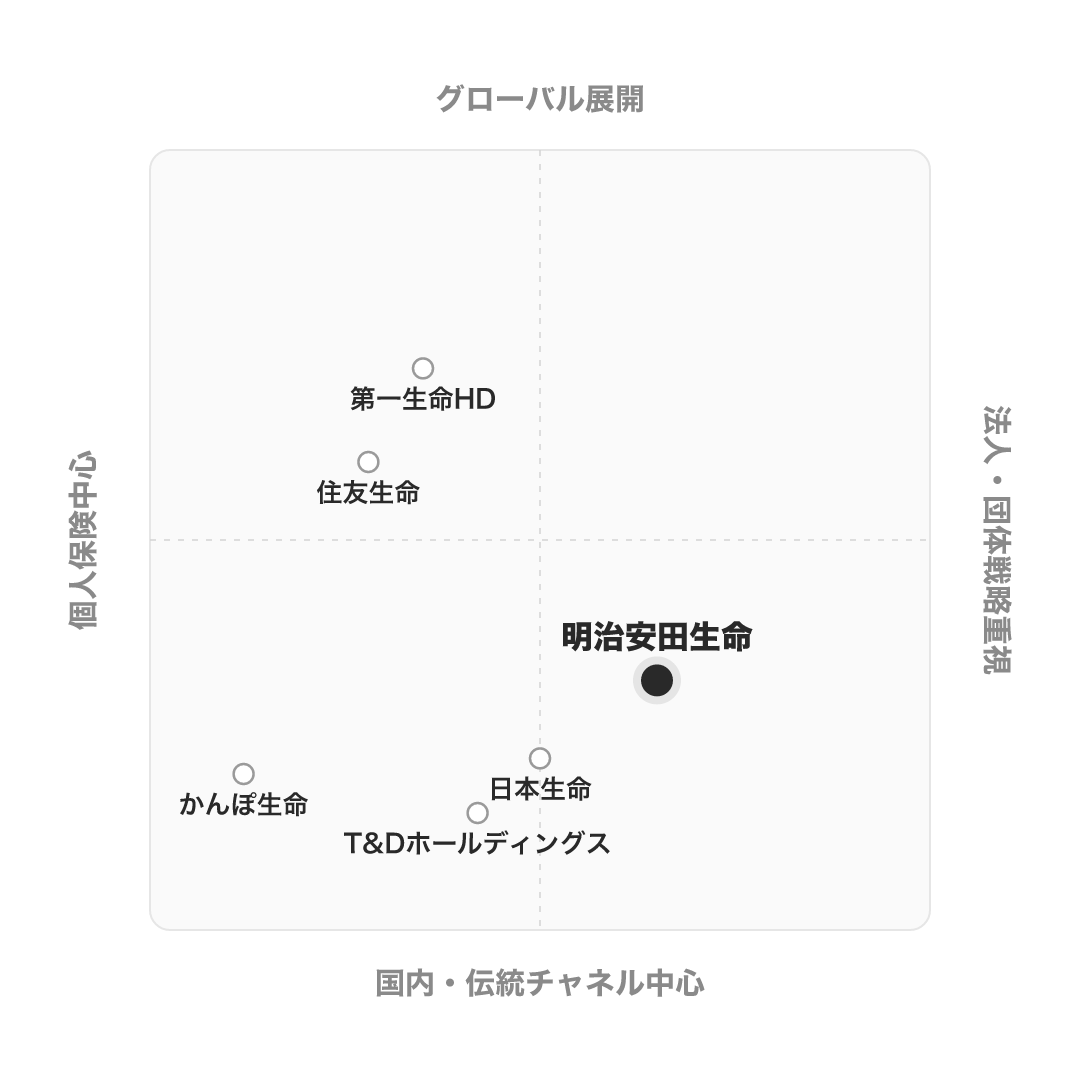

競合の中での立ち位置

4大生保と比較すると、明治安田の立ち位置が鮮明になる。

| 会社 | 強み軸 | グローバル色 | 特徴的な戦略 |

|---|---|---|---|

| 明治安田生命 | 法人・団体・二重加盟ネットワーク | 米国集中(1兆円超) | 相互会社の超長期視点で法人特化 |

| 日本生命 | 個人営業職員の絶対数 | 多国籍・分散型 | 国内最大の販売網で個人を広く押さえる |

| 第一生命HD | 上場HD・資本市場活用 | 米・豪など多極 | 上場企業として資本効率とM&Aを組み合わせる |

| 住友生命 | 「Vitality」健康増進型 | 米 MassMutual提携 | 健康行動で保険料が変わる国内初の仕組み |

| かんぽ生命 | 郵便局24,000局チャネル | 国内のみ | 公的機関出自のユニバーサルサービス |

| T&Dホールディングス | 太陽生命・大同生命の中堅HD | 国内中心 | 中堅個人保険に特化した独自路線 |

明治安田の固有性は「法人・団体への集中」と「米国生保への選択と集中」にある。第一生命HDも海外展開するが、複数国・複数社への分散型。明治安田は米国2社に絞り込んだ集中投資という点で他社と異なる。

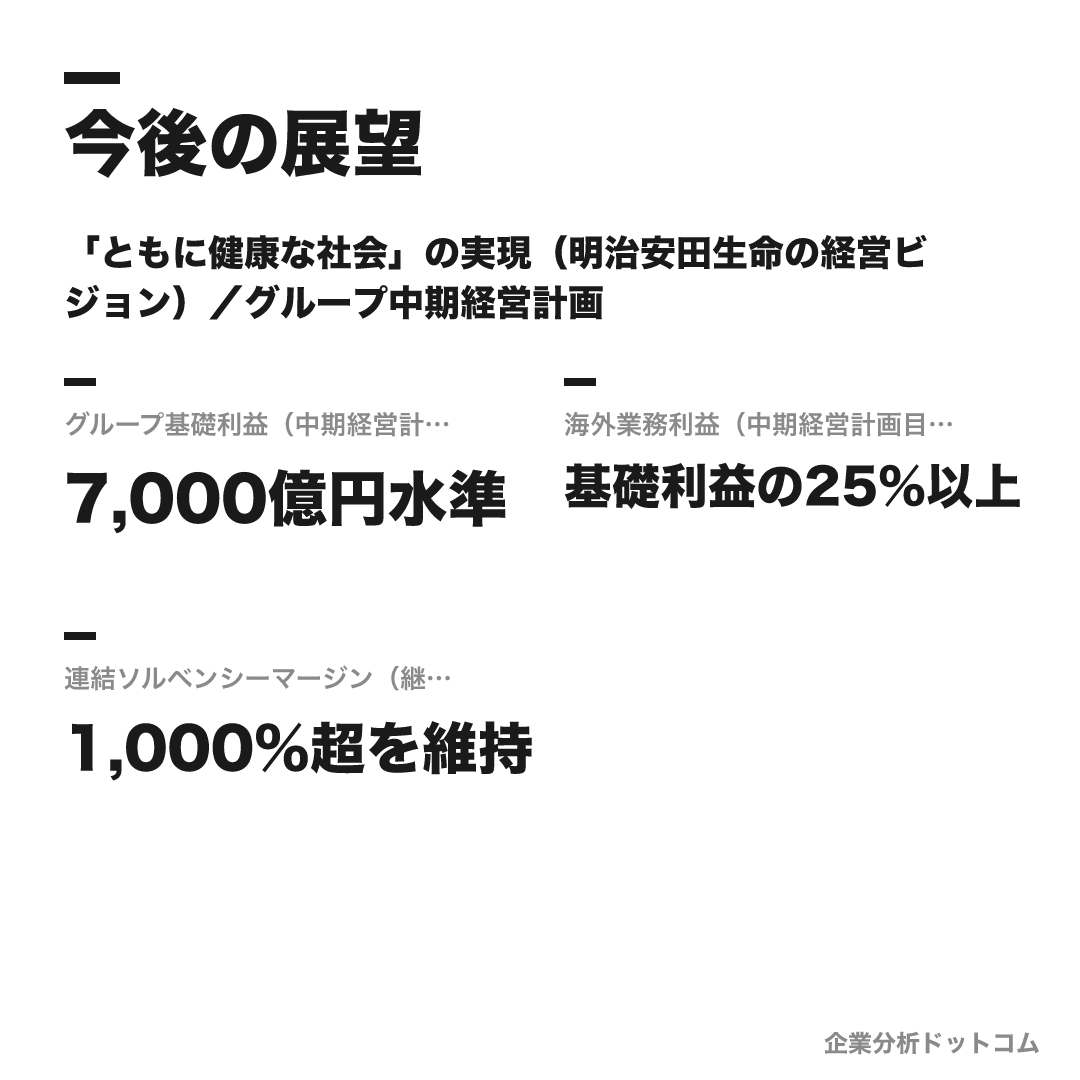

今後の展望

ビジョン

「ともに健康な社会」の実現(明治安田生命の経営ビジョン)/グループ中期経営計画

「保険」にとどまらず「健康な社会」を作る共創パートナーへの転換を経営の核に置く。米国生保への集中投資で海外収益を拡大しながら、国内では健活インフラを社会システムとして広げる二本立ての成長戦略。相互会社の超長期視点が、他社には踏み切れない大型投資と自治体・Jリーグとの長期連携を可能にしている。

数値目標

| グループ基礎利益(中期経営計画目標(2027年度)) | 7,000億円水準 |

|---|---|

| 海外業務利益(中期経営計画目標(2027年度)) | 基礎利益の25%以上 |

| 連結ソルベンシーマージン(継続目標) | 1,000%超を維持 |

注力施策

バナーライフ統合(2026年)

米国定期保険市場2位のバナーライフを約3,522億円で取得(2026年完了)。スタンコープの団体保険と合わせ、米国の生保ビジネスを個人・団体の両軸で構築する。

健活AIの引受査定展開

特許取得(特許第7762699号)の健康増進AI技術を引受査定に実装し、循環器疾患リスクを加味した保険引受の精度向上と支払い管理の高度化を進める。

自治体・Jリーグネットワークの拡大

1,105自治体・Jリーグ全クラブとの健康増進連携を継続拡大し、個人の健康データと保険商品をつなぐエコシステムを構築する。

国内営業の生産性改革

約3.7万人の営業職員チャネルにデジタルツールを導入し、顧客接点の質を上げながら1人あたりの生産性を高める構造改革を推進中。

ロードマップ

2004

明治生命と安田生命が合併→明治安田生命保険相互会社発足

2016

米スタンコープ・ファイナンシャルを約6,246億円で取得(海外戦略の起点)

2025

健活AI引受査定を循環器病対策Proに実装(2025年1月)・AI特許取得(2025年10月)

2026

米バナーライフを約3,522億円で取得完了(米国生保への1兆円超投資の完成)

2027

グループ基礎利益7,000億円水準を中期目標(中期経営計画)

明治安田の将来性を読むうえで核になるのは、米国生保1兆円投資の「完成」という局面だ。

2016年のスタンコープ取得から10年、2026年のバナーライフ取得完了で、米国の生保ビジネスを個人・団体の両軸で持つ構造が整う。今後は統合シナジーの刈り取りフェーズに入り、海外業務利益の比率をさらに高める段階だ。

国内では「健活AI」が保険引受の精度向上と新商品開発に使われ始めた。161万件・266億円の給付支払い実績を持つ健活サービスが、個人の健康データと保険商品を結ぶエコシステムに進化するかが、次の局面の焦点だ。

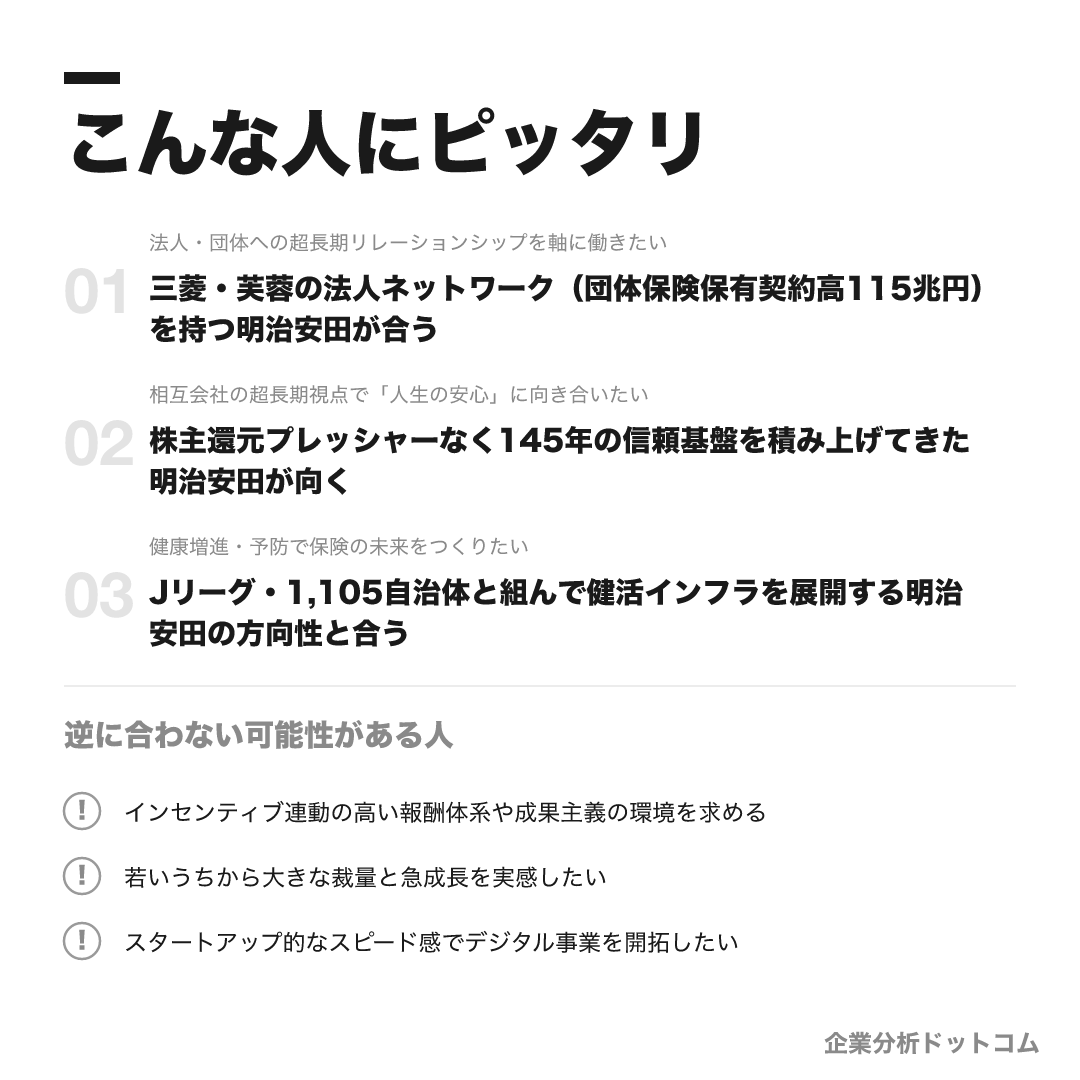

こんな人にピッタリ

株主の短期プレッシャーを受けない相互会社の仕組みを活かし、145年の信頼基盤と法人ネットワークを軸に、顧客と超長期で向き合うことに価値を見出せる人。

法人・団体への超長期リレーションシップを軸に働きたい

三菱・芙蓉の法人ネットワーク(団体保険保有契約高115兆円)を持つ明治安田が合う

相互会社の超長期視点で「人生の安心」に向き合いたい

株主還元プレッシャーなく145年の信頼基盤を積み上げてきた明治安田が向く

健康増進・予防で保険の未来をつくりたい

Jリーグ・1,105自治体と組んで健活インフラを展開する明治安田の方向性と合う

逆に合わない可能性がある人

志望度を上げる前に、入社後のギャップになりやすい観点も確認しておきたいポイントです。

インセンティブ連動の高い報酬体系や成果主義の環境を求める

相互会社ゆえ株式報酬はなく、年功序列型の給与体系が主体のため、成果連動色の強い環境の方が合う場合があります。

若いうちから大きな裁量と急成長を実感したい

大手生保特有の段階的な育成カルチャーの傾向があり、フェーズによっては成長スピードに物足りなさを感じる可能性があります。

スタートアップ的なスピード感でデジタル事業を開拓したい

歴史ある伝統的な事業構造が中核であり、デジタル系ベンチャーや新興フィンテックの方が合う場合があります。

求める人物像

超長期の信頼関係を軸に動ける人

法人・個人ともに数十年単位の保険契約を扱う仕事の性質上、目先の成果より長い関係づくりに価値を置ける人が活きる。

安心・健康を社会に届けることへの使命感

「ともに健康な社会」ビジョンのもと、保険を通じた社会インフラの提供に心から共感を持てる人。

チームで大きな目標に向かえる協調性

営業・企画・引受・支払いが連携する大規模組織での仕事が基本で、個人プレーより組織力でお客さまに向き合うスタンスが求められる。

変化する業界の中で学び続ける柔軟性

健活×AI・米国展開など経営転換が続く局面で、新しい知識・スキルを常に吸収しながら進化を楽しめる人。

入社後のキャリアパス

1〜3年目

配属後は研修・OJTで業務基礎を習得。総合職は法人営業支援・業務推進・コンサルティング営業など現場に近い業務から入ることが多い。

4〜7年目

専門チームへの異動や企画・法人・資産運用などの基幹部門へ配属されるケースが増える。チームリーダーとして後輩指導も担う。

8年目〜

管理職候補としての昇格審査。課長・次長・部長へのキャリアパス。アクチュアリーや資産運用の専門職ルートも存在する。

海外・グループ出向

米国スタンコープやバナーライフへの出向・グループ会社への派遣など、海外キャリアの機会も拡大中。

総合職は配属部署を限定しない総合職型採用で、ジョブローテーションによる幅広い経験が基本だ。

法人営業・業務推進・商品企画・引受・資産運用・IT/デジタルなど多様な部門があり、若手のうちに複数の業務を経験してから専門性を深める設計。アクチュアリー(保険数理の専門家)は別ルートで資格取得を支援する制度がある。

年収の成長は年功序列型で、30代前半の総合職は600〜750万円程度が体験談ベースの目安(体験談・非公式)。管理職に昇格すると700万円超の水準とされる(OpenWorkクチコミ・平均728万円・体験談)。

年収・待遇

明治安田生命は相互会社のため有価証券報告書の提出義務がなく、公式の平均年収は非公開。ここでは公式募集要項の初任給と社員クチコミ(体験談)ベースの年収を出典を分けて整理する。「年収が低い」という口コミは、OpenWork回答者の平均年齢が約29歳と、競合他社(平均40〜43歳)より10歳以上若いことが主因。年功序列型なので単純平均が下がりやすい構造にある。

初任給

| 全国型・大卒(公式2026年4月) | 月額331 |

|---|---|

| 地域型V/W・大卒(公式2026年4月) | 月額295 |

| 地域型A・大卒(公式2026年4月) | 月額248 |

平均年収(出典別)

| OpenWorkクチコミ・全体(体験談・平均年齢29歳) | 約440万円 |

|---|---|

| OpenWorkクチコミ・総合職(体験談) | 約670万円 |

| OpenWorkクチコミ・管理職(体験談) | 約728万円 |

年次・役職別の目安

| 営業職員(体験談・平均年齢が若い傾向) | 約371万円 |

|---|---|

| 総合職20代後半〜30代前半(体験談・非公式) | 600〜750万円程度の傾向 |

待遇の特徴

- 昇給は年1回・賞与は年2回(公式)

- 相互会社のため株式配当なし。代わりに保険契約者への「契約者配当」がある

- 「年収が低い」クチコミは回答者の年齢構成(平均29歳)が主因。総合職の40代以降は700万円超の水準が目安(体験談・非公式)

社員のリアルな評判

公式情報だけでは見えにくい、現役・元社員の声から見た実態です(OpenWork・就活会議等の社員クチコミ)。 安定性・社会貢献性・育児支援を評価する声が多い一方、「幸せ目標」と呼ばれるノルマ文化・年功序列・JTC的な保守性を課題に挙げる声もある。全体として「超長期で安心して働ける職場」を求める人には高評価、「若いうちから成果で評価されたい人」には合わない傾向が見える。

| 月平均残業(公式・総合職2022年度) | 15.2時間 |

|---|---|

| 月平均残業(OpenWorkクチコミ) | 約18.7時間 |

| 有給取得日数(公式2022年度) | 14.8日/年 |

| 男性育休取得率(公式) | 100%(3年連続) |

| 女性管理職比率(公式2023年) | 34.9% |

評価する声

- 生命保険という社会基盤を支える安定性と、長期雇用の安心感

- 男性育休取得率100%(3年連続)に代表される育児支援の充実

- 相互会社ゆえの財務健全性(SMR比率1,063.9%)が職場の安定感につながっている

気になる声

- 「幸せ目標」と呼ばれる個人ノルマや達成プレッシャーの存在(体験談)

- 年功序列カルチャーと若手のうちの裁量・成長スピードの制約(体験談)

- 保守的社風とトップダウン型の意思決定傾向(体験談)

明治安田生命って、実際に働きやすいの?

評判では「安定性」「社会貢献性」「育児支援」を評価する声が多いです(社員クチコミ・傾向)。男性育休100%・有給14.8日は数字として高い水準です。

一方で「幸せ目標(ノルマ)のプレッシャー」「年功序列」「JTC的なスピード感のなさ」を課題に挙げる声もあります。超長期で安心して働きたい人には高評価、若いうちから成果で評価されたい人には合わない可能性があります。

年収クチコミの「ねじれ」は見落としがちだ。OpenWorkの全体平均440万円は回答者の平均年齢が29歳と若く(競合他社は40〜43歳が平均)、年功序列型の給与体系では若年層のサンプルは低く出る。総合職の40代以降は700万円超の水準が体験談ベースの目安(体験談・非公式)で、数字は「年齢と出所をセットで見る」ことが重要だ。

沿革

明治安田生命は2004年1月の合併で生まれたが、2つの創業をもつ。

明治生命(1881年創業)は、渋沢栄一らが参画して設立した日本最古の生命保険会社のひとつで、三菱グループと深くつながりを持ってきた。

安田生命(1880年創業)は、実業家・安田善次郎の安田財閥系として芙蓉グループ(旧安田・芙蓉グループ)の流れを汲む。

この2社が合併した結果、明治安田生命は三菱グループ(三菱金曜会)と芙蓉グループ(芙蓉懇談会)の両方に同時加盟する国内唯一の大手生保となった。法人・団体保険の規模を支えるのはこの二重加盟による法人ネットワークだ。

就活でよく混同されるのが「明治安田生命」と「安田火災(現:損保ジャパン/SOMPOホールディングス)」だが、両社は資本関係のない別会社。安田財閥の出自は共有するが、現在は完全に独立した別グループだ。

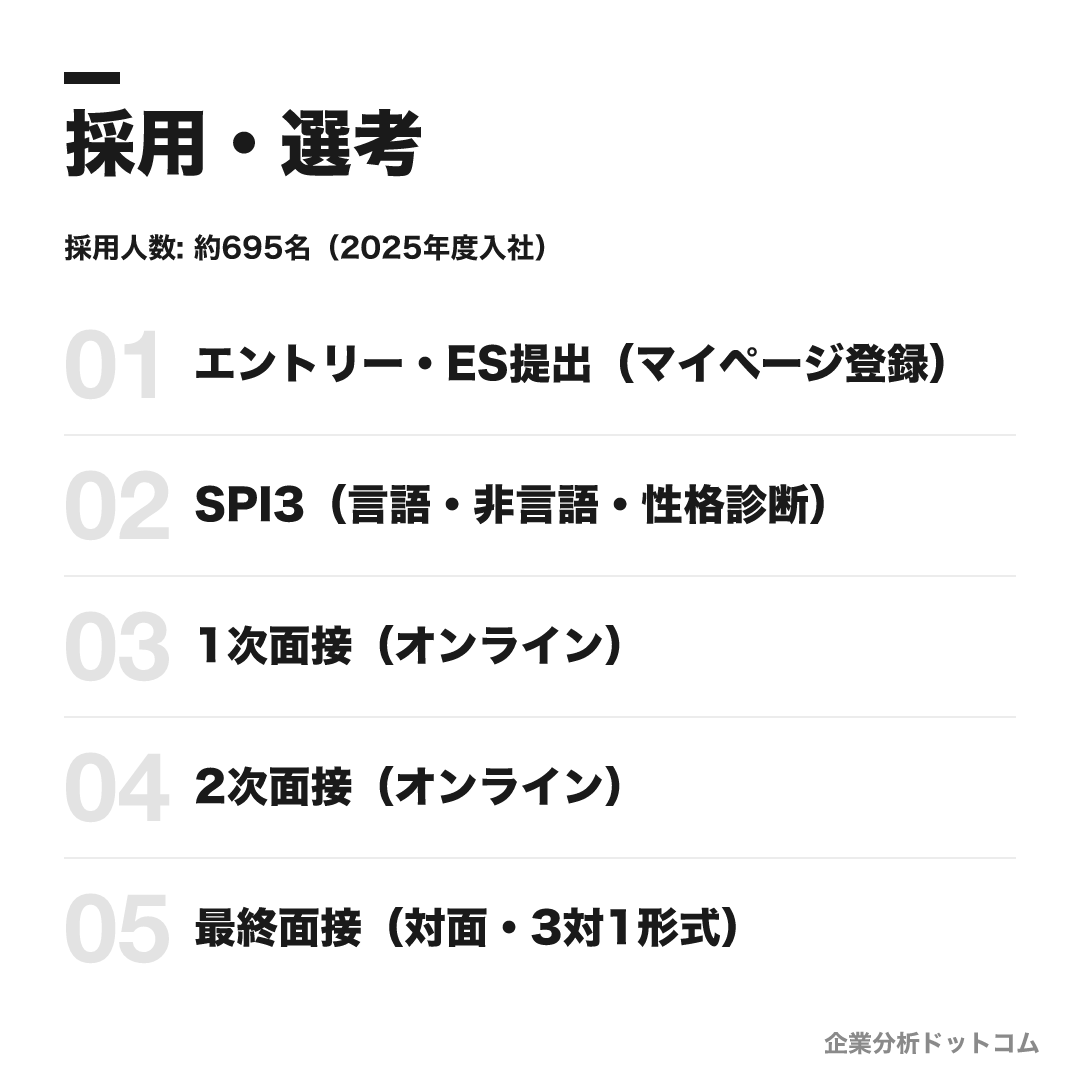

採用・選考

| 締切 | 要確認(最新は公式採用ページで確認) |

|---|---|

| 募集職種・コース | 総合職(全国型・地域型V/W/A の区分あり)と営業職員(別採用)。総合職は企画・法人・資産運用・引受・IT等に配属され、ジョブローテーションで幅広い業務を経験する |

| 勤務地 | 全国(総合職全国型は転勤あり。地域型は特定エリア内) |

| 選考難易度・特徴 | 大手生保の中では標準的な難易度。インターン経由での早期選考の傾向が就活メディアで指摘されるが非公式。学歴フィルターについては公式に明言なし。最大の関門は最終面接の対面3対1形式で、「なぜ生保か→なぜ明治安田か→相互会社の意味まで」を問われる傾向がある。 |

採用人数の推移

選考フロー

- エントリー・ES提出(マイページ登録)

- SPI3(言語・非言語・性格診断)

- 1次面接(オンライン)

- 2次面接(オンライン)

- 最終面接(対面・3対1形式)

ES・自己分析でよく問われること

- 学生時代に力を入れたこと(ガクチカ)

- 明治安田生命を志望する理由(相互会社の独自性まで踏み込めると差がつく)

- 自己PR(強みと入社後にどう活かすか)

面接で聞かれた質問例

- 数ある生命保険会社の中で、なぜ明治安田生命を選んだのか

- 相互会社と株式会社の違いをどう捉えているか

- 入社後にどんな仕事でどのように貢献したいか

- 学生時代に最も困難だったこと・その乗り越え方

インターンシップ

夏・冬・春に1day〜複数日のインターンシップあり。業務体験型・座談会型など形式は年度により異なる。選考優遇の有無は公式に明記がなく、体験談ベースの情報は要確認。最新は公式採用ページで確認。

最終面接(対面・3対1)が最大の山場で、「なぜ生保か→なぜ明治安田か→相互会社をどう捉えるか」を一本筋で語り切れるかが問われる傾向がある。

- 「保険」ではなく「明治安田」を選ぶ理由を相互会社の構造まで踏み込んで言語化できているか

- 法人ネットワーク・米国投資・健活という3本柱の意味を自分の言葉で説明できるか

- 「相互会社と株式会社の違い」を聞かれたとき、暗記ではなく自分の志望動機に結びつけて答えられるか

- 学生時代のエピソードを「超長期の信頼関係づくり」「チームでの成果」に紐づけて語れるか

SPIは言語・非言語・性格の3部構成で、高難易度の推論問題まで対応できる準備が必要。1次・2次面接はオンラインで通過率の関門は最終対面だ。インターン参加者の早期選考ルートが存在するという体験談があるため、夏インターンへの参加は戦略的に検討したい(選考優遇は公式未確認)。

よくある質問

明治安田生命の年収・初任給はどのくらいですか?「年収が低い」と言われる理由は?

- 初任給は全国型大卒で月額331,660円(2026年4月・公式)。平均年収は相互会社のため非公開ですが、社員クチコミ(OpenWork)では全体で約440万円・総合職で約670万円とされています(体験談・平均年齢29歳)。「年収が低い」という口コミは、回答者の平均年齢が約29歳と、競合他社(平均40〜43歳)と比べ10歳以上若いことが主因で、年功序列型のため単純平均が低く出やすい構造です。

明治安田生命の採用難易度・倍率はどのくらいですか?

- 2025年度入社は約695名規模の採用で、大手生保の中では標準的な難易度とされます。最大の関門は最終面接(対面3対1)で、「なぜ生保か→なぜ明治安田か→相互会社の意味まで」を一貫して語れるかが問われる傾向です。インターン参加者の早期選考優遇は就活メディアで指摘されますが非公式。学歴フィルターは公式に明言がありません。

明治安田生命は激務ですか?残業・評判はどうですか?

- 月平均残業は公式(総合職・2022年度)で15.2時間、OpenWorkクチコミで約18.7時間とされており、生保業界の中では標準的な水準です。男性育休取得率100%(3年連続)・有給14.8日/年(公式2022年度)とワークライフバランスへの取り組みは評価されています。一方、「幸せ目標」と呼ばれるノルマ文化や年功序列を課題に挙げるクチコミも存在します(体験談)。

インターンに参加すると選考で有利になりますか?

- インターンシップは夏・冬・春に1day〜複数日形式で実施されています。選考優遇の有無は公式に明記がなく、就活メディアの「早期選考ルートあり」という情報は体験談ベースのため要確認です。最新の時期・形式・選考フローは公式採用ページ(meijiyasuda-saiyo.com)で確認してください。

相互会社とはどういう会社ですか?株式会社とどう違いますか?

- 相互会社は保険契約者(社員)が「基金」を通じて資本を支える会社形態で、株主が存在しません。四半期の配当プレッシャーがなく超長期視点での経営が可能で、明治安田生命が10年間で米国生保2社に1兆円超を集中投資できたのもこの仕組みゆえです。一方で、株式上場ができないため資金調達手段に制約があり、経営の透明性確保は「評議員会」が担っています。

同じ「金融」業界の企業

同業他社と並べて見ると、その会社ならではの強みや立ち位置が浮かび上がります。志望理由づくりの比較材料にどうぞ。

最終更新: 2026-06-30