ソニーグループの強み・弱み・将来性を分析【2026年就活】|企業研究・選考対策

企業分析・就活ガイド

業界の基礎

就活生

編集部

ソニーは「電機メーカー」と一括りにされがちだが、その実態はかなり違う。

かつてはウォークマンやテレビで知られる家電メーカーだったが、いまの利益の柱はゲーム・音楽・映画・半導体だ。

日本の主要メーカーを並べると、ソニーの特異さが見えてくる。

- 社会インフラ・DX中心: 日立製作所(Lumada・エネルギー・鉄道)

- ハード(家電・車載・FA)中心: パナソニック、キヤノン

- ゲーム専業: 任天堂

- エンタメ×テクノロジー複合: ソニー

その中でソニーは、ゲーム・音楽・映画・半導体・金融を併せ持つ唯一の複合体という独特の立ち位置にある。

「ものづくり」だけでも「エンタメ」だけでもない——その掛け合わせがソニーの色だ。

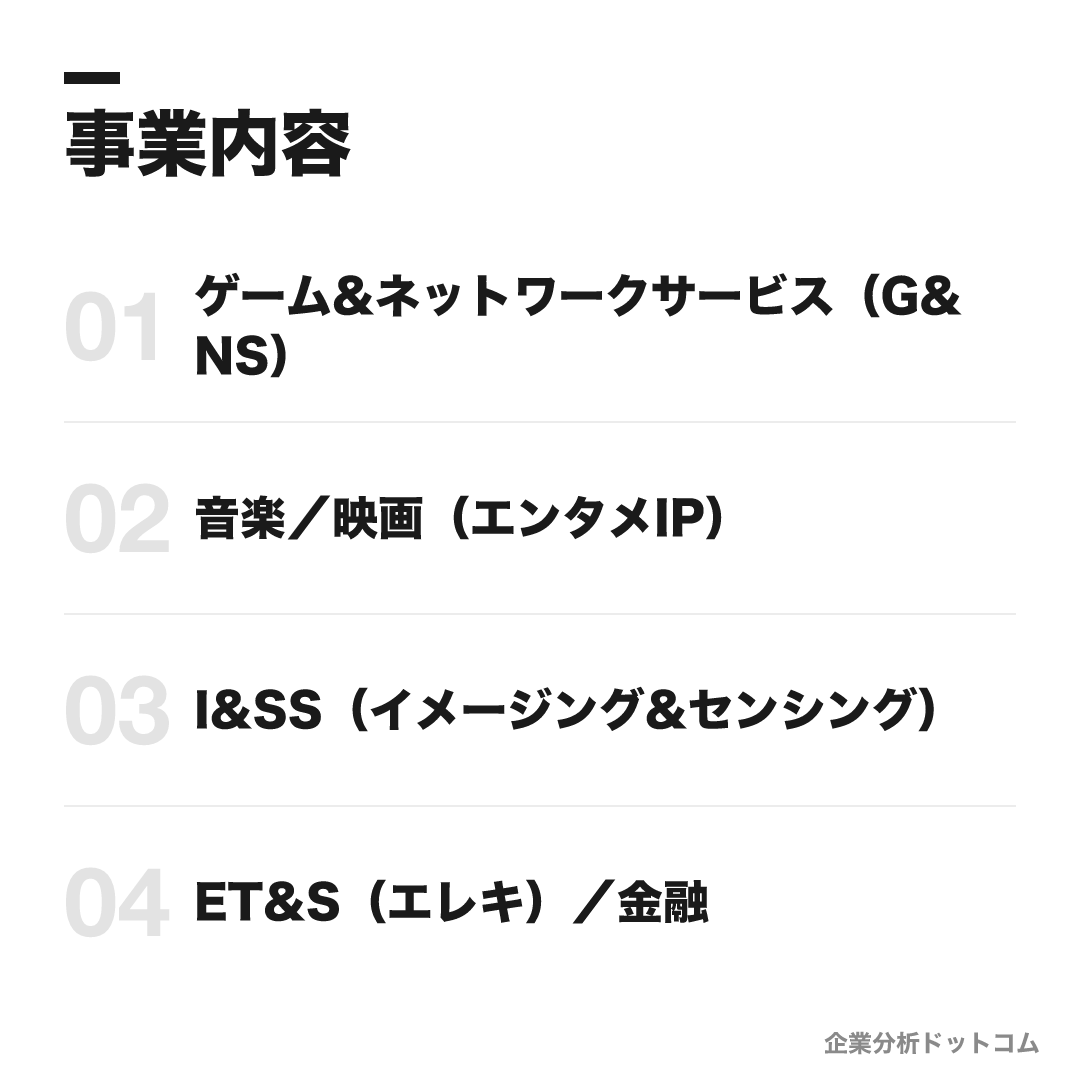

事業内容

ビジネスモデル

ゲーム・音楽・映画などのエンタテインメント(IP・コンテンツ)と、イメージセンサーを核とする半導体・エレクトロニクスのテクノロジーを組み合わせた多角複合体。「クリエイティビティとテクノロジーの力で、世界を感動で満たす」をパーパスに、IP(知的財産)とクリエイターを軸に感動体験を世界へ届ける。ハード単体ではなく「コンテンツ×半導体×ネットワーク」を垂直統合する点が、他の電機メーカーと一線を画す。

ゲーム&ネットワークサービス(G&NS)

PlayStationを中核とするグループ最大の事業(売上の約35%)。ハード・ソフト・サブスク(PS Plus)・ネットワークを垂直統合する。

PlayStation 5PS PlusファーストパーティタイトルBungie音楽/映画(エンタメIP)

録音原盤で世界2位のソニーミュージックと、ソニー・ピクチャーズ。高い収益率が特徴で、アニメ(アニプレックス・クランチロール)のIPを世界へ展開する。

Sony Music音楽出版カタログSony PicturesクランチロールアニプレックスI&SS(イメージング&センシング)

CMOSイメージセンサーで世界シェア約5割の圧倒的首位。スマホ・車載・産業の「カメラの目」を支える。ソニーセミコンダクタソリューションズが担う。

CMOSイメージセンサー車載・産業用センサーET&S(エレキ)/金融

TV(BRAVIA)・ミラーレスカメラ(α)・ヘッドホンなどのエレクトロニクス。金融(ソニー生命・銀行・損保)は2025年にパーシャル・スピンオフで分離した。

BRAVIAα(ミラーレス)WALKMAN(金融=2025年分離)

ソニーのビジネスの核心は、ハード単体を売るのではなく、コンテンツ×半導体×ネットワークを垂直統合して感動体験を届ける点にある。同じ「電機メーカー」でも、これが他社と決定的に違う。

数字で見ると、いわゆる家電(ET&S)は売上こそ大きいが利益貢献は相対的に小さく、利益の柱はすでにゲーム・音楽・半導体へ移っている。かつての主力だった金融(生命・銀行・損保)も2025年に分離した。ソニーはもはや「家電メーカー」ではなく、IP(知的財産)を軸に複数領域を束ねるエンタメ×テクノロジーの複合体になっている——ここを取り違えると、この会社の稼ぎ方は見えてこない。

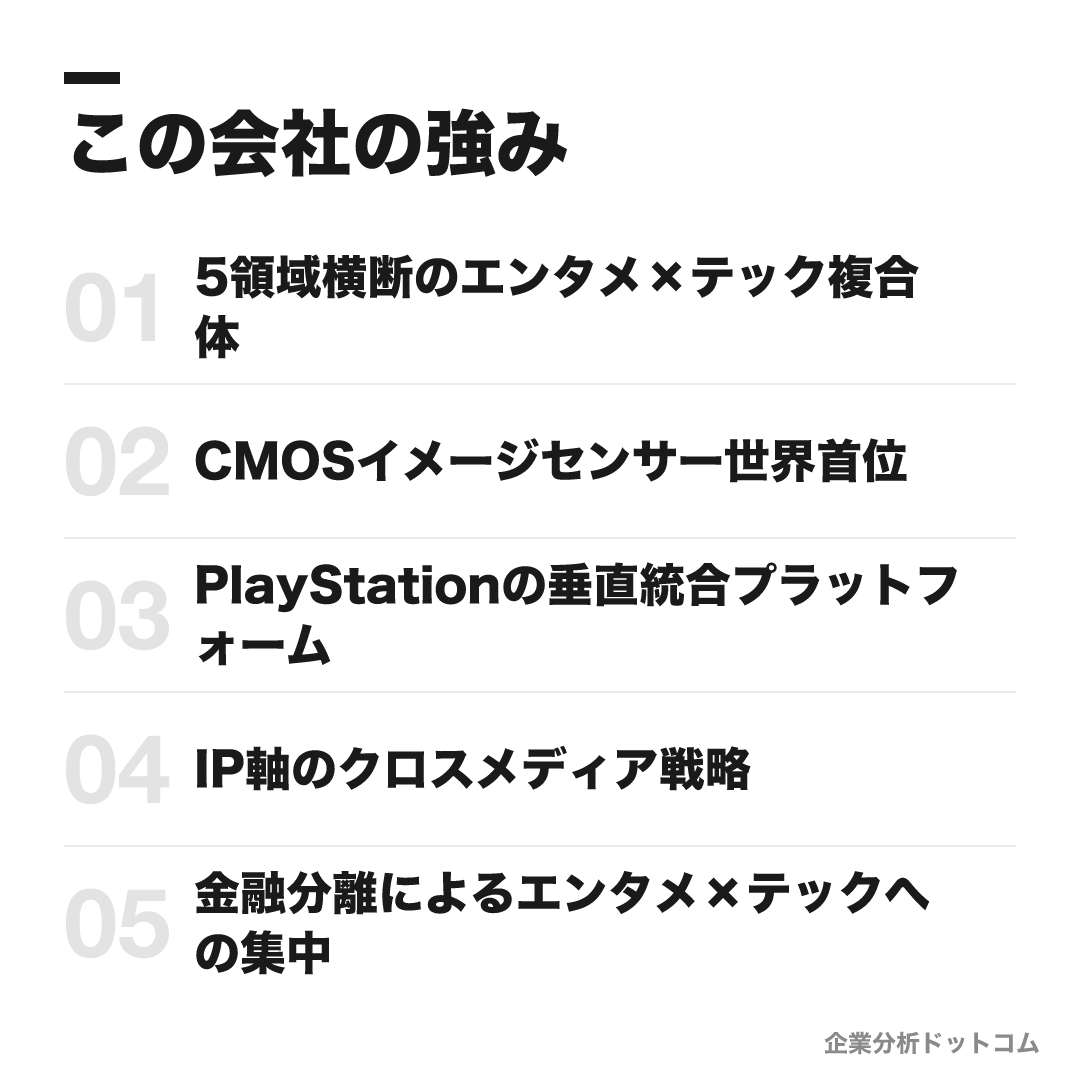

この会社の強み

5領域横断のエンタメ×テック複合体

ゲーム・音楽・映画・半導体(イメージセンサー)・金融を併せ持つ世界唯一の複合体。任天堂(ゲーム専業)・ディズニー(映像)・ユニバーサル(音楽)・サムスン(半導体)がいずれか1〜2領域の専業なのに対し、5領域を横断する。2026年3月期は営業利益約1兆4,475億円と過去最高

CMOSイメージセンサー世界首位

2024年のCMOSイメージセンサー金額シェアでソニーが約51.6%と過半を握り、2位サムスン(15.4%)に圧倒的大差をつける。スマホ・車載・産業の「カメラの目」を支配し、過去6年で約1.5兆円を設備投資した

PlayStationの垂直統合プラットフォーム

PS5は累計約9,300万台、PlayStation月間利用者数は過去最高の約1億2,500万アカウント。ハード・ソフト・サブスク(PS Plus)・ネットワークを垂直統合し、課金・ネットワーク収益を生む自社プラットフォームを握る

IP軸のクロスメディア戦略

録音原盤の世界シェア約21.7%(世界2位)の音楽、ソニー・ピクチャーズとアニメ配信クランチロール(有料会員2,100万人突破)、アニプレックス(鬼滅の刃等)を横断。IP(知的財産)を音楽・映画・ゲーム・アニメで多重活用する

金融分離によるエンタメ×テックへの集中

2025年9月、ソニーフィナンシャルグループを日本初の「パーシャル・スピンオフ」制度で分離・上場。ソニーは約2割を保持しつつ80%超を株主へ現物配当し、エンタメ×テクノロジーへの経営資源集中と資本効率改善を進める

ソニーの5つの強みは、別々に見えて「IP(知的財産)を、複数の領域で何度も収益化する」という一本の戦略でつながっている。

PlayStationという自社プラットフォームと、音楽・映画・アニメ(クランチロール、アニプレックス)が、IPを多重活用するクロスメディアの土台になる。そしてCMOSイメージセンサー世界首位(約51.6%)の半導体が、その体験を支える「カメラの目」を握る。ゲーム・音楽・映画・半導体・金融の5領域を横断する企業は世界でソニーだけだが、ただ多角化しているのではなく、IPと技術を縦横に組み合わせてシナジーを生むことが本当の強みだ。

2025年の金融分離(日本初のパーシャル・スピンオフ)は、その逆向きの動き——拡げるのではなく、エンタメ×テクノロジーという勝ち筋へ経営資源を絞り込む選択と集中である。規模ではなく「IPの掛け算」で稼ぐ構造こそ、専業他社には真似しにくいソニーの独自性だ。

業績の推移(連結営業利益)

ソニーの実力は、連結営業利益で測る。

| 決算期 | 営業利益 | 備考 |

|---|---|---|

| 2023年3月期 | 1兆2,082億円 | ― |

| 2024年3月期 | 1兆2,088億円 | ― |

| 2025年3月期 | 1兆4,071億円 | 過去最高(金融含む) |

| 2026年3月期 | 1兆4,475億円 | 過去最高更新(継続事業ベース) |

| 2027年3月期(予想) | 1兆6,000億円 | 会社予想 |

ソニーの営業利益は、エンタメ3事業(ゲーム・音楽・映画)とイメージセンサーに牽引され、過去最高を更新し続けている。

ここで注意したいのが、2025年9月に金融(ソニーフィナンシャルグループ)を分離した点だ。

2026年3月期以降は、金融を除く継続事業ベースで見ることになる。

金融を切り出してもなお営業利益が伸びているのは、本業のエンタメ×テクノロジーが好調な証だ。最新の実績・計画はIRで要確認。

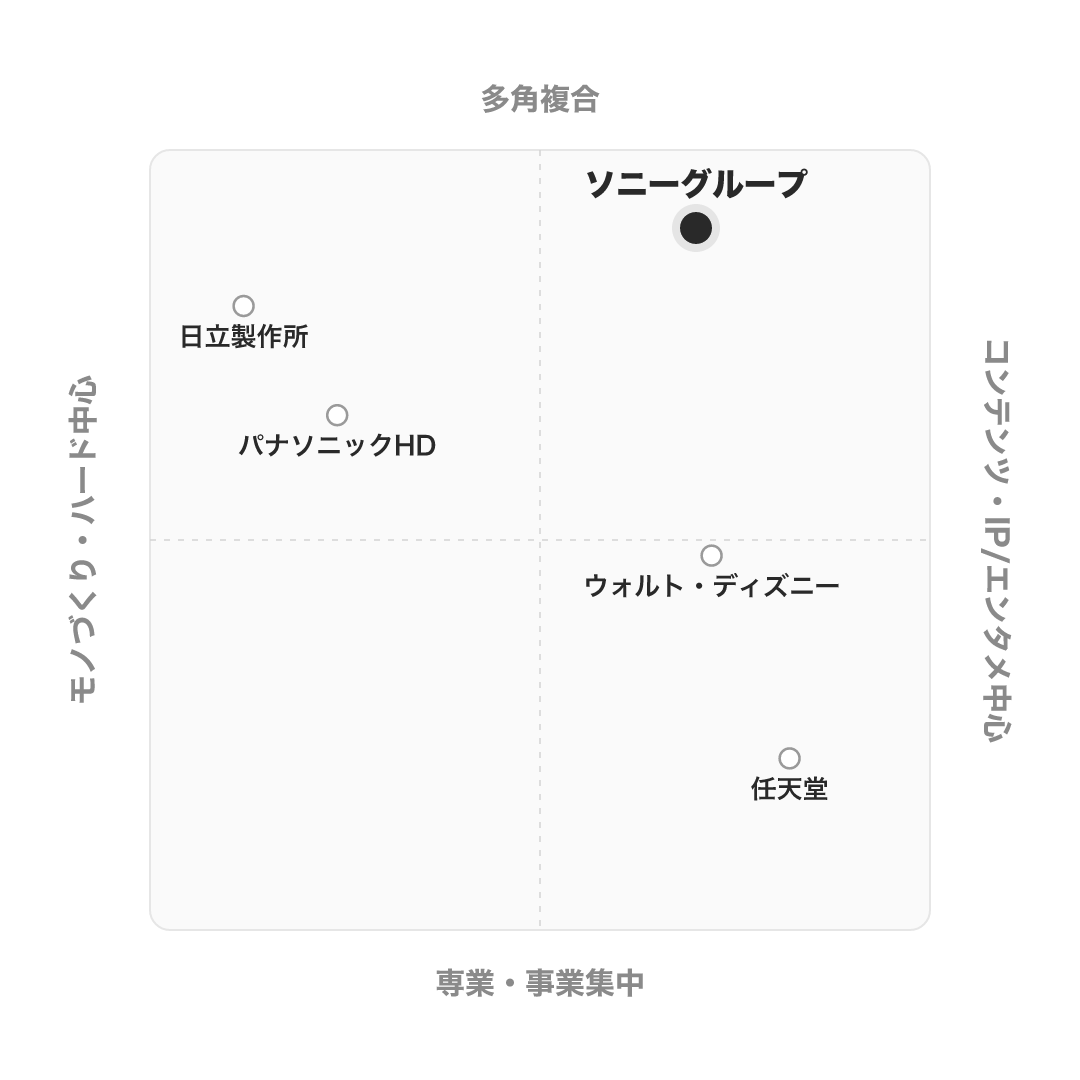

競合の中での立ち位置

同じ「メーカー」でも、各社の戦い方は大きく異なる。

| 会社 | タイプ | ソニーとの違い |

|---|---|---|

| ソニーグループ | エンタメ×テクノロジー複合 | 5領域横断。IP・半導体・プラットフォームを併せ持つ |

| 日立製作所 | 社会インフラ・DX | BtoB・社会インフラが主戦場。個人向けエンタメIPを持たない |

| パナソニックHD | ハード中心(家電・車載・FA) | モノづくり中心で、エンタメ・IPを持たない |

| 任天堂 | ゲーム専業 | IPは強いが、音楽・映画・半導体を持たない一点集中 |

| ウォルト・ディズニー | エンタメ帝国(映像・テーマパーク) | IP純度は高いが、半導体・自社ハードを持たない |

考え方として、ソニーは「エンタメ寄り」かつ「多角複合」という2点で、他社と一線を画す。

社会インフラを解きたいなら日立、ゲーム一筋なら任天堂が近いが、エンタメとテクノロジーを横断して感動を生みたいならソニーが際立つ。

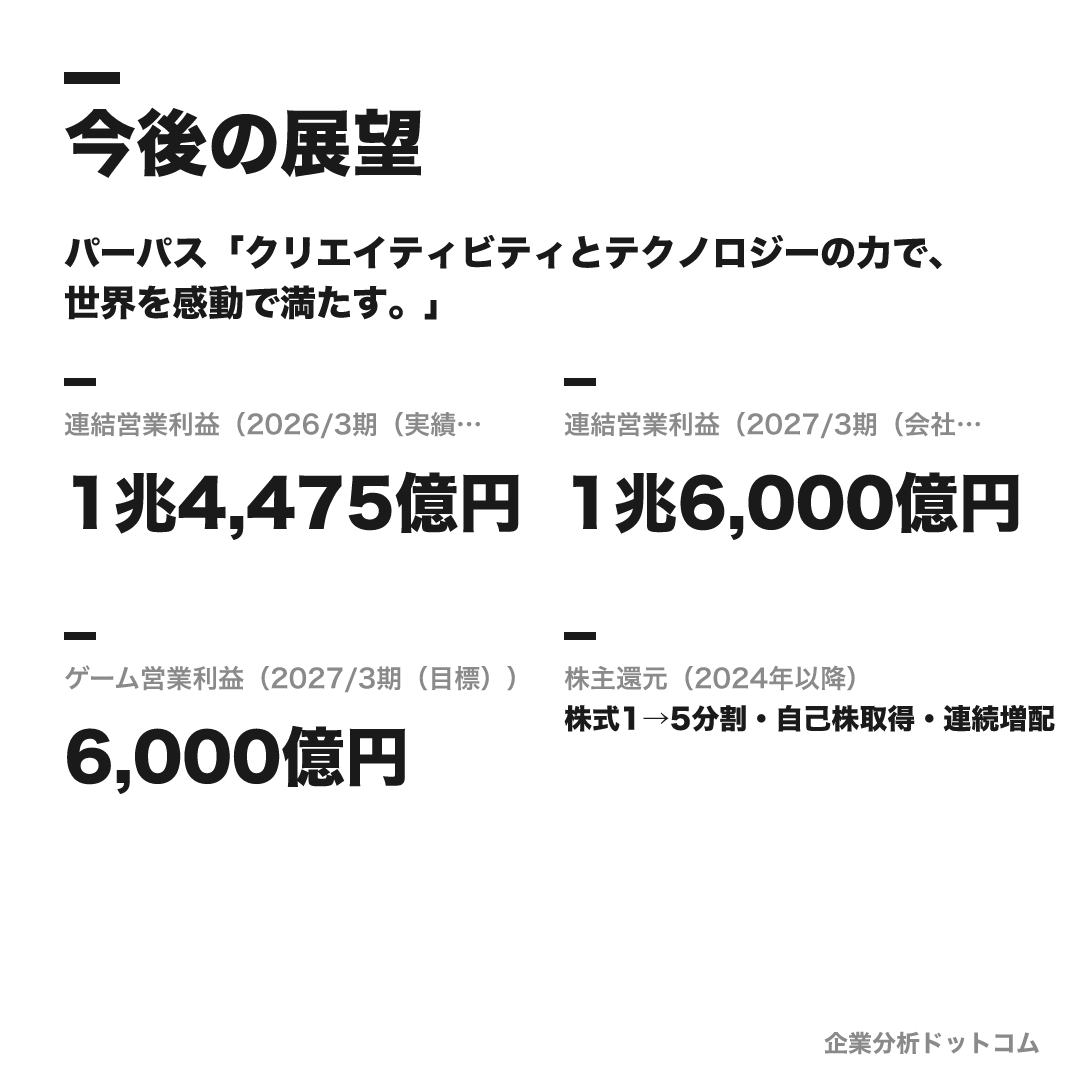

今後の展望

ビジョン

パーパス「クリエイティビティとテクノロジーの力で、世界を感動で満たす。」

ソニーは「感動を届ける企業」から「感動を“創る”企業」への変革を掲げる。①コンテンツIP、②プロダクツ&サービス、③半導体(CMOSイメージセンサー)の3レイヤー構造で、自社IPの価値最大化とユーザー(コミュニティ)基盤の拡大、DTC(Direct to Consumer)強化を軸に成長を図る。金融を分離し、エンタメ×テクノロジーへ経営資源を集中する。

数値目標

| 連結営業利益(2026/3期(実績・過去最高)) | 1兆4,475億円 |

|---|---|

| 連結営業利益(2027/3期(会社予想・過去最高見込み)) | 1兆6,000億円 |

| ゲーム営業利益(2027/3期(目標)) | 6,000億円 |

| 株主還元(2024年以降) | 株式1→5分割・自己株取得・連続増配 |

注力施策

エンタメ3事業の強化とIP戦略

ゲーム・音楽・映画でグループ売上の約3分の2を占める。ゲームIPの実写映像化やアニメを成長ドライバーに、IPを多領域で多重活用するクロスメディア戦略を進める。

イメージセンサーへの大型投資

CMOSイメージセンサーで世界シェア約5割を握り、シェア6割を目標に掲げる。車載・産業向けセンシングを次の成長領域に据え、設備投資を継続する。

コミュニティ・DTC基盤の拡大

PlayStation月間利用者数は約1億2,500万アカウント。直接顧客とつながるDTCを強化し、ユーザー基盤と課金・サブスク収益を広げる。

金融分離と資本効率

2025年に金融を分離し、エンタメ×テクノロジーへ集中。株式分割・自己株取得・連続増配など株主還元も強化する。

ロードマップ

1946

東京通信工業として創業(井深大・盛田昭夫)

1979

ウォークマンを発売(累計4億台超)

1994

初代PlayStationを発売しゲームへ参入

2021

持株会社化しソニーグループ株式会社に

2024/10

株式を1→5分割

2025/4

十時裕樹が社長兼CEOに(吉田憲一郎は会長専念)

2025/9

ソニーフィナンシャルグループをパーシャル・スピンオフで分離・上場

将来性を読む鍵は、ソニーが掲げる「感動を“届ける”企業から“創る”企業へ」という変化だ。流通やハード販売の担い手にとどまらず、IP(知的財産)を自ら生み出し、その価値を最大化する側に回ろうとしている。コンテンツIP/プロダクツ&サービス/半導体の3レイヤーは、そのための役割分担と捉えると見通しがよい。

この変革を支えるのが、自由闊達・個の尊重・好奇心というカルチャーであり、多様な事業の掛け合わせから新しい価値を生む「シナジー」を経営の軸に据えている点だ。金融を切り離してまでエンタメ×テクノロジーに集中するのも、「創る側」への賭けを明確にする動きである。

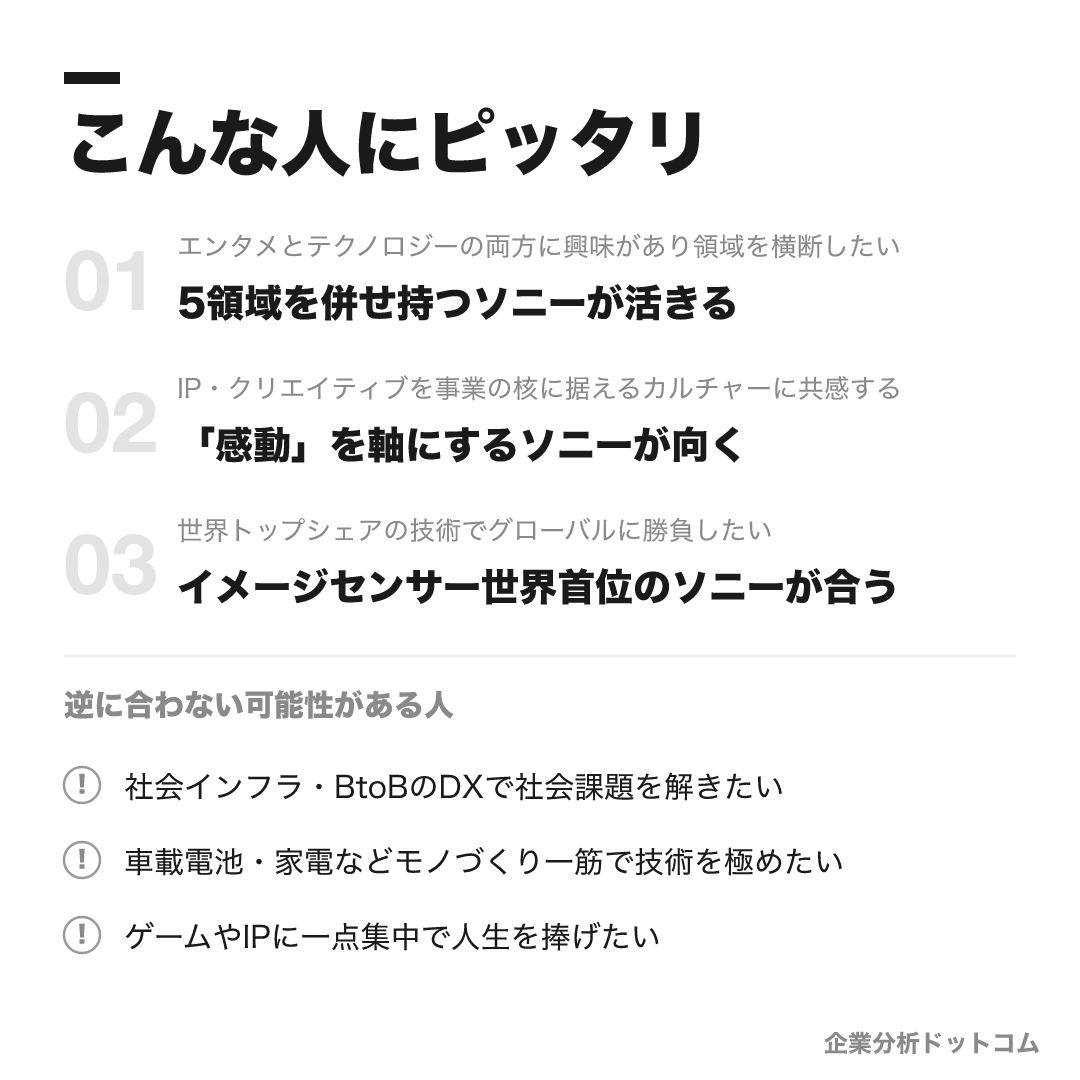

こんな人にピッタリ

ゲーム・音楽・映画といったエンタメと、半導体・センサーのテクノロジーの両方に興味があり、IPやクリエイティブを核に領域を横断して新しい価値を生みたい人。

エンタメとテクノロジーの両方に興味があり領域を横断したい

5領域を併せ持つソニーが活きる

IP・クリエイティブを事業の核に据えるカルチャーに共感する

「感動」を軸にするソニーが向く

世界トップシェアの技術でグローバルに勝負したい

イメージセンサー世界首位のソニーが合う

逆に合わない可能性がある人

志望度を上げる前に、入社後のギャップになりやすい観点も確認しておきたいポイントです。

社会インフラ・BtoBのDXで社会課題を解きたい

社会インフラ・Lumadaを軸にする日立などの方が合う場合があります。

車載電池・家電などモノづくり一筋で技術を極めたい

ハード中心のパナソニック・キヤノンなどの方が合う場合があります。

ゲームやIPに一点集中で人生を捧げたい

ゲーム専業の任天堂などの方が合う場合があります。

求める人物像

好奇心を起点に挑戦できる人

バリューの「Dream & Curiosity」のとおり、大きな夢を描き、未知の領域へ好奇心を持って踏み込める。新しい価値創造に挑むチャレンジ精神を持つ人。

自ら考え動ける自律型の人

自由闊達な社風は「自分でキャリアを切り拓く」姿勢を前提とする。自分で目標を設定し、自ら考え行動して結果を出せる主体性のある人。

多様性を強みに変えられる人

バリューの「Diversity」のとおり、多様な個性・視点を尊重し受容できる。多角的な事業のシナジーを生む土壌として、異なる背景の人と協働できる人。

高潔さと専門性で信頼を築く人

バリューの「Integrity & Sincerity」のとおり誠実に行動し、ジョブ型のグレード制度の下で自らの専門性を磨き続けられる人。

入社後のキャリアパス

入社時(コース配属)

希望コースに初期配属され、新入社員育成プログラムで研修を受けます。文系出身者も技術研修を受けて活躍でき、職種別に育成されます。

若手(社内公募)

「就社より就職」の理念のもと、社内募集制度(社内公募)でグループ内を主体的に異動できます。毎月のように募集があり、自分の意志でキャリアを選べます。

中堅(社内FA・キャリアプラス)

高評価の社員が一定キャリアでFA権を取得し、複数部署からのオファーで異動できる「社内FA制度」や、社内兼業の「キャリアプラス」など、主体的キャリア構築を支える制度が整います。

専門・グローバル

ジョブ型・専門人材としてのキャリアや、海外赴任・グローバルプロジェクトの機会があります。ボトムアップの新規ビジネス創出にも挑戦できます。

ソニーのキャリアを理解する鍵は「就社より就職」という考え方だ。

入社時は希望コースに配属され、新入社員育成プログラムで研修を受ける。

特徴的なのは、自分の意志でキャリアを選べる仕組みが整っていることだ。

毎月のように募集がある「社内公募」でグループ内を主体的に異動できる。

さらに、高評価の社員がオファーを受けて異動できる「社内FA制度」や、社内兼業の「キャリアプラス」もある。

ジョブ型の専門人材としてのキャリアや、海外赴任・新規ビジネス創出の機会も豊富だ。

自由な分、自分でキャリアを切り拓く姿勢が求められる。

年収・待遇

ソニーグループは有価証券報告書で平均年間給与を開示している。ジョブ型のグレード制度(新卒はI3スタート→I4→I5)を採用しており、年収はグレード昇格に連動する。ここでは有報の公式値・公式の初任給と、社員クチコミ(体験談)を出典を分けて整理する(2026年6月時点)。

初任給

| 大学卒(公式・2025年4月〜) | 月額313,000円(前年比約14%増) |

|---|---|

| 大学院卒(公式・2025年4月〜) | 月額343,000円 |

| 報酬制度(公式) | 冬の賞与を段階的に廃止し月給・夏賞与へ振り分ける「賞与の給与化」で月給が上昇 |

平均年収(出典別)

| 公式(有価証券報告書・2025年3月期) | 約1,118万円(平均年齢42.5歳・平均勤続15.8年)。総合電機で国内トップクラス |

|---|---|

| クチコミ(体験談) | ジョブグレード(I3→I4→I5)で年収レンジが決まり、平均値は中堅以上の上位グレードが押し上げる傾向 |

年次・役職別の目安

| I3(担当・入社〜20代後半) | 500〜700万円が目安(クチコミ・非公式) |

|---|---|

| I4(上級担当・30歳前後) | 700〜900万円が目安(クチコミ・非公式) |

| I5以上(リーダー・専門家) | 900〜1,100万円超が目安(クチコミ・非公式) |

待遇の特徴

- 平均年収は総合電機で国内トップクラス(2位日立と約157万円差・有報ベース)

- ジョブグレード制のため年功的な自動昇給は期待しにくく、グレード昇格で年収が上がる仕組み(傾向)

- 「年収が低い/実態」という検索は、若手・下位グレードや配属による体感差、年功上昇を期待しにくい構造が背景とされる(傾向)

社員のリアルな評判

公式情報だけでは見えにくい、現役・元社員の声から見た実態です(OpenWork等の社員クチコミ(体験談)と公式の人事情報)。 「自由闊達で風通しのよい社風」「個(自律性)を尊重する文化」「ソニーブランドと技術力への誇り」を評価する声が多く、役職者も「さん付け」で呼ぶフラットなカルチャーが挙がります。一方で「自由ゆえに放任になりやすく自分でキャリアを切り拓く姿勢が必要」「部署・事業による社風や働き方の差が大きい」「ジョブグレード制で年功的な昇給を期待しにくい」という傾向の指摘もあります。

| 月平均残業(クチコミ) | 約31時間(部署差あり) |

|---|---|

| 有給消化率(クチコミ) | 約63〜64% |

| 働き方(公式・グループ会社) | コアタイムなしのフルフレックス・テレワーク制度 |

評価する声

- 自由闊達で個を尊重するフラットな社風で、新人でも発言を求められる文化

- 技術力・ブランドへの誇りと、社内公募・FA制度など事業横断でキャリアを選べる多様性

- 総合電機トップクラスの年収水準と、フルフレックス・テレワークなど柔軟な働き方

気になる声

- 自由ゆえに放任になりやすく、受け身だと成長機会を活かしにくいという傾向

- 多角的な事業ゆえ、社風・働き方が配属で大きく異なるという傾向

- 成果主義・ジョブグレード制で、年功的な自動昇給を期待しにくいという傾向

ソニーって実際、どんな働き方・社風なの?

評判では「自由闊達で風通しのよい社風」「個を尊重する文化」「ソニーブランドと技術力への誇り」を評価する声が多く、役職者も「さん付け」で呼ぶフラットさや、新人でも意見を求められる文化が挙がります。

一方で、自由ゆえに放任になりやすく自分でキャリアを切り拓く姿勢が必要、部署・事業による社風や働き方の差が大きい、という傾向の指摘もあります(いずれも社員クチコミ・傾向)。

年収は有報の平均年間給与で約1,118万円(2025年3月期)と総合電機で国内トップクラスだが、ジョブグレード制のため年功的な自動昇給は期待しにくい。残業はクチコミで月約31時間、有給消化率は約63〜64%とされます(体験談・部署差あり)。主体的に動ける人には好相性、手厚く育ててほしい人は配属差を要確認です。

沿革

ソニーは、1946年に井深大と盛田昭夫が創業した「東京通信工業」を源流とする。

戦後の焼け跡から技術で世界を目指し、1955年に日本初のトランジスタラジオ、1979年にウォークマンを生み出した。

1994年には初代PlayStationでゲーム事業に参入し、これがいまの最大の柱になった。

その後、音楽・映画・イメージセンサーへと事業を広げ、エンタメ×テクノロジーの複合体へと進化した。

2021年に持株会社化して「ソニーグループ株式会社」となり、2025年には金融を分離してエンタメ×テクノロジーへ集中する。

「人がやらないことをやる」という創業以来の精神が、いまも事業の多角化を貫いている。

採用・選考

| 締切 | 要確認(コース・年度ごとに異なる。最新のエントリー締切は公式マイページで確認)。 |

|---|---|

| 募集職種・コース | ソニーグループ・ソニー株式会社・SIE・ソニーセミコンダクタ等の合同採用(共通マイページ)で、事務系(コーポレートスタッフ・セールス&マーケティング等)と技術系(ソフトウェア・電気・メカ・半導体・研究開発等)のコース別採用。文理不問・学歴不問を掲げる。ソニーミュージック・ソニーピクチャーズ・金融各社は別枠の独自採用。 |

| 勤務地 | 品川・大崎・厚木・藤沢ほか全国。半導体(ソニーセミコンダクタ)は九州・東北・愛知など。配属先により異なり、半導体は内定時に初期配属エリアを確約。 |

| 選考難易度・特徴 | 就活人気は最上位クラス。倍率はエントリー約11万人から採用予定301名で媒体推計約366倍とされる(非公式)。学歴は公式に「学歴不問・文理不問」を掲げる一方、採用実績は難関大出身者が多い傾向。選考はコース別のジョブマッチングで、なぜソニーか・やりたいこと・自分の個性や失敗から学んだことが深く問われる。 |

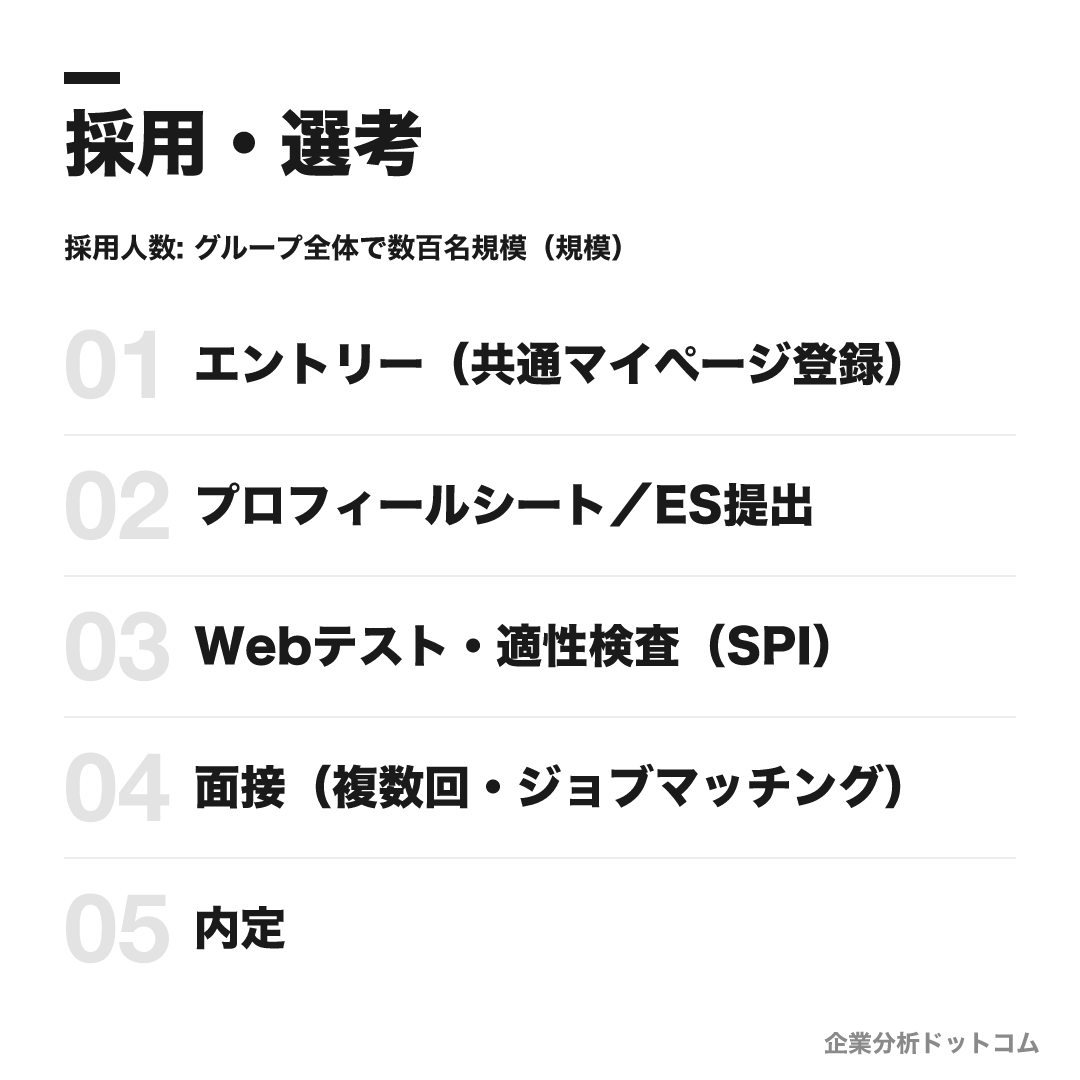

採用人数の推移

選考フロー

- エントリー(共通マイページ登録)

- プロフィールシート/ES提出

- Webテスト・適性検査(SPI)

- 面接(複数回・ジョブマッチング)

- 内定

ES・自己分析でよく問われること

- 学生時代に力を入れたこと(きっかけ・ゴール・こだわり・結果)

- 卒論/専攻で力を入れたテーマ(技術系)

- 志望動機・興味のあるカテゴリー/選択コースでの取り組み

面接で聞かれた質問例

- なぜソニーか・入社後にやりたいこと

- 自分の強み・個性(主体性・挑戦心・クリエイティビティ)

- 失敗経験から学んだこと

- なぜその判断をしたか(思考プロセス)

インターンシップ

実部署で2〜3週間取り組む「職場密着インターン」や1Day・夏のプログラムがある。参加者に早期選考案内があるとの就活媒体情報があるが、公式に「選考直結」の明記はなく要確認。最新は公式マイページで確認。

ソニーの選考は、ES・Webテストからコース別のジョブマッチング面接へと進む。

最大の特徴は、学歴不問・文理不問を公式に掲げ、コースを選んで応募する点だ。

- 「なぜソニーか」を、5領域の複合体という独自性とセットで語れるようにする

- 選んだコースでやりたいことを、自分の興味・専門と結びつけて具体的に示す

- 自分の個性・主体性や、失敗から学んだことを、自分の言葉で語れるようにする

よくある質問

ソニーの年収・初任給は?「低い・実態」と言われるのはなぜ?

- 有価証券報告書による平均年間給与は約1,118万円(2025年3月期・平均42.5歳)と総合電機で国内トップクラスです。初任給は2025年4月入社から引き上げられ、大卒31.3万円・院卒34.3万円(公式)です。「低い・実態」と言われるのは、ジョブ型のグレード制度(I3→I4→I5)で年収がグレードに連動し、年功的な自動昇給を期待しにくいため、若手・下位グレードや配属で体感差が出ることが背景です。

ソニーの就活の難易度・倍率は?

- 就活人気は最上位クラスです。倍率はエントリー約11万人から採用予定301名で媒体推計約366倍とされます(非公式)。選考はコース別のジョブマッチングで、「なぜソニーか」「やりたいこと」「自分の個性や失敗から学んだこと」が深く問われる傾向です。

ソニーは学歴不問って本当?学歴フィルターはある?

- ソニーは公式に「学歴不問・文理不問」を掲げ、出身校を問わない方針です。一方、採用実績は難関大出身者が多い傾向もあり、媒体は「公式にフィルターの開示はなく、実態として高学歴層が多い」と整理しています。選考では個性・主体性・専門性が重視されます。

ソニーの採用はどういう仕組み?事業会社ごとに違う?

- ソニーグループ・ソニー株式会社・SIE・ソニーセミコンダクタなど13社が共通マイページの「合同採用」で募集し、事務系・技術系のコース別採用です。一方、ソニーミュージック・ソニーピクチャーズ・金融各社は別枠の独自採用です。「ソニー=1社」ではなく、合同採用と各社の独自採用が併存します。

ソニーの強みは何ですか?他の電機メーカーとの違いは?

- 最大の特徴はゲーム・音楽・映画・半導体・金融という5領域を併せ持つ世界唯一の「エンタメ×テクノロジー複合体」である点です。CMOSイメージセンサーは世界シェア約5割で首位、PlayStationという自社プラットフォームを握り、IPを多領域で活用します。社会インフラ中心の日立やハード中心のパナソニックと違い、エンタメ・IPが利益の柱である点が決定的に異なります。

基本情報

| 上場区分 | 東証プライム上場(証券コード6758・米国ADRも上場) |

|---|---|

| 創業・設立 | 1946年に東京通信工業として創業(井深大・盛田昭夫)/1958年にソニー株式会社へ/2021年に持株会社化しソニーグループ株式会社に |

| 本社 | 東京都港区(ソニーシティ/品川) |

| 代表者 | 吉田憲一郎(会長)/十時裕樹(社長兼CEO・2025年4月CEO就任) |

| 資本金 | 約8,803億円 |

| 連結従業員数 | 約112,300名(2025年3月末) |

| 連結売上高 | 約12兆4,796億円(2026年3月期・IFRS・継続事業ベース) |

| 連結営業利益 | 1兆4,475億円(2026年3月期・過去最高) |

| イメージセンサー | CMOSイメージセンサー世界シェア約51.6%(2024年・金額ベース首位) |

| 事業領域 | ゲーム&ネットワークサービス/音楽/映画/ET&S(エレキ)/I&SS(イメージセンサー)/金融(2025年に分離) |

同じ「メーカー」業界の企業

同業他社と並べて見ると、その会社ならではの強みや立ち位置が浮かび上がります。志望理由づくりの比較材料にどうぞ。

最終更新: 2026-06-15