【2026最新】三井住友信託銀行の就活企業分析|事業・強み・選考対策

企業分析・就活ガイド

就活生

編集部

「お金を貸して利ざやを稼ぐ」が商業銀行なら、信託銀行は「顧客から預かった財産を長期で守り育てる受託者」だ。

この違いを腑に落とすことが、三井住友信託銀行への就職活動の出発点になる。

基本情報

| 上場区分 | 非上場(親会社の三井住友トラストグループ株式会社が東証プライム上場・8309) |

|---|---|

| グループ | 三井住友トラストグループ(三井住友フィナンシャルグループ・SMBCとは資本無関係の独立系。子会社に三井住友トラスト不動産・三井住友トラスト・アセットマネジメント・住信SBIネット銀行〔SBIとの合弁〕等) |

| 創業・設立 | 1925年7月28日設立(住友信託銀行の法人格が源流)/現商号は2012年4月1日(3行合併時) |

| 本社 | 東京都千代田区丸の内一丁目4番1号 |

| 代表者 | 取締役社長 米山学朋 |

| 資本金 | 3 |

| 従業員数 | 14,256名(2025年9月30日現在・単体) |

| 売上高 | 連結経常収益2兆9,835億円(2026年3月期・三井住友トラストグループ連結) |

| 事業領域 | 信託・銀行を軸とした資産管理・運用・承継・年金・不動産・証券代行 |

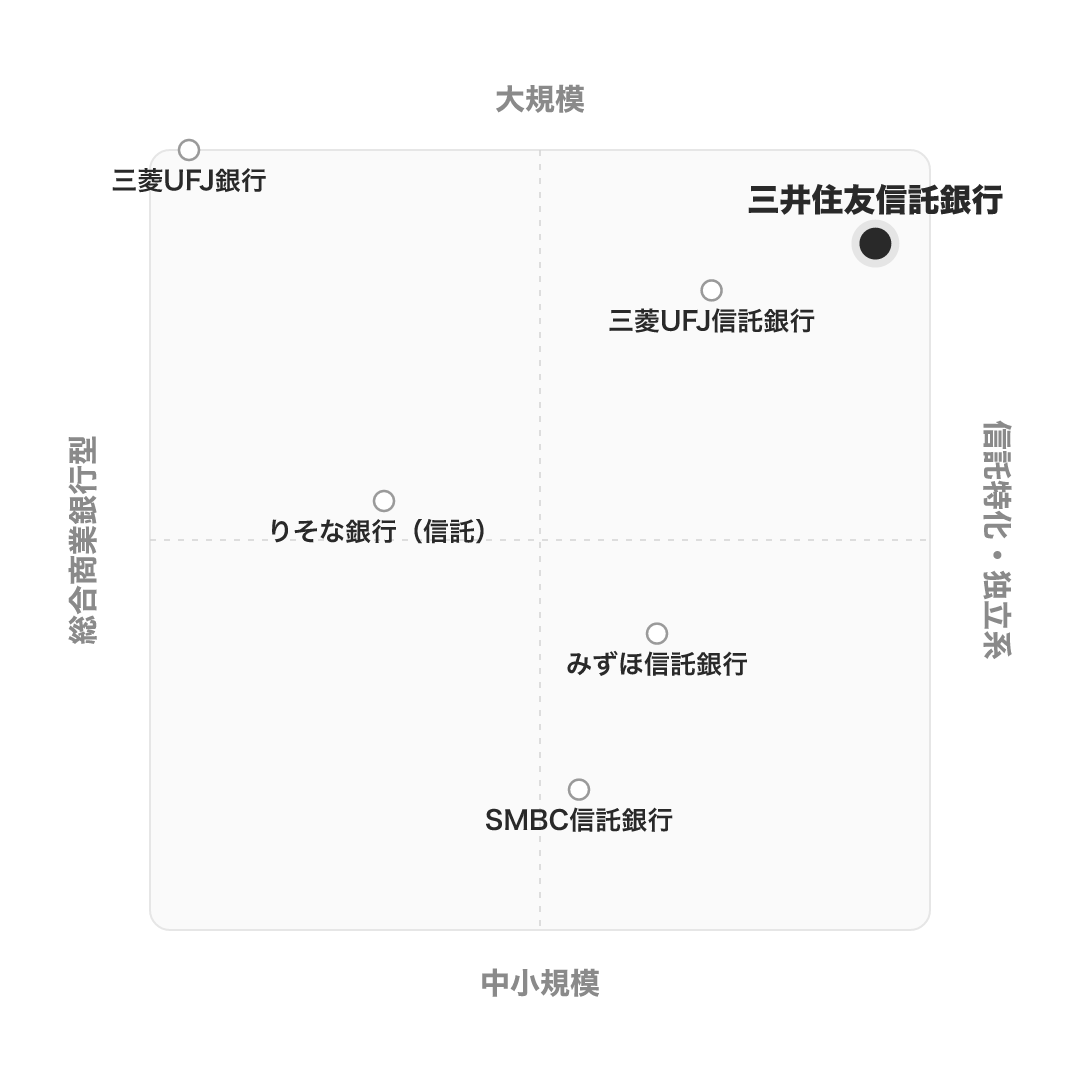

業界の基礎

信託銀行は、銀行業務(預金・融資)に加え信託業務(財産を「受託者」として管理・運用)を兼ね備えた金融機関だ。

遺言信託・相続・企業年金・不動産信託・証券代行など、融資では解決できない長期・総合的な資産管理のプロである。法律・税務・不動産・投資のクロス知識を使い、顧客の人生・企業の将来を設計するというコンサルティング的な役割が主体になる。

主要プレイヤーはこう棲み分けている。

| プレイヤー | タイプ | 特徴 |

|---|---|---|

| 三井住友信託銀行 | 独立系・信託特化 | 信託4分野同時No.1・メガバンク傘下に属さない |

| 三菱UFJ信託銀行 | MUFG系信託 | グループ連携が強み・規模は拮抗 |

| みずほ信託銀行 | みずほFG系 | 「ワンみずほ」戦略・規模は小さめ |

| りそな銀行(信託) | 独立系・信託併営 | 商業銀行と一体のワンストップ型 |

| SMBC信託銀行 | 三井住友FG系 | 富裕層リテール特化(SMBCの子会社) |

三井住友信託銀行は「三井住友」の名を持つが、三井住友銀行(SMBC)とは資本無関係の独立系グループ(三井住友トラストグループ・上場8309)。ここは面接でも問われやすい知識だ。

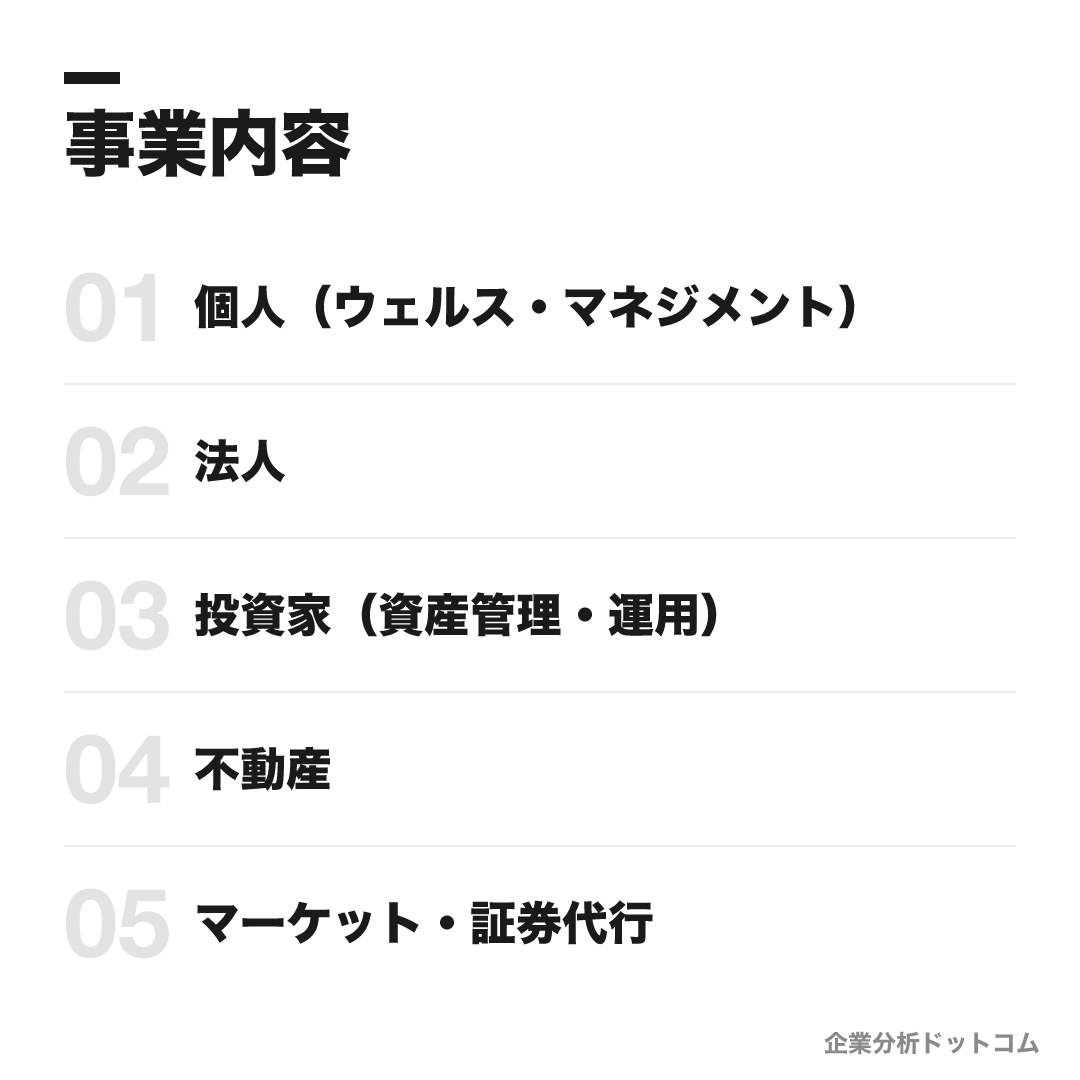

事業内容

ビジネスモデル

銀行業務と信託業務を一体化した「総合信託銀行」として、資産管理・承継・運用・不動産・年金・証券代行の6領域を横断し、個人から機関投資家まで長期の受託ソリューションを提供する。収益の柱は金利依存の融資よりも手数料主体のストック型収益。

個人(ウェルス・マネジメント)

預金・投資信託・遺言信託・生前贈与・財産承継・不動産仲介など個人資産の長期的な管理・承継・相続を担う。UBSとの合弁ブランドでトップ富裕層PBも展開。

遺言信託財産承継信託住宅ローンファンドラップ法人

法人向けコンサルティング・ファイナンス・事業承継支援・企業年金管理。証券化・シンジケートローン・M&Aアドバイザリーも提供する。

事業承継信託企業年金シンジケートローンM&Aアドバイザリー投資家(資産管理・運用)

機関投資家向け資産管理167兆円・企業年金受託15兆円でいずれも国内No.1。プライベートアセット(インフラ・オルタナ)投資支援も拡充中。

投資顧問企業年金管理証券管理プライベートアセット不動産

不動産信託・J-REIT資産保管受託でNo.1シェア。独自開発システム「SMART」が業界標準となっており、三井住友トラスト不動産との垂直統合で不動産証券化市場の中枢を担う。

不動産信託J-REIT受託不動産仲介不動産AMマーケット・証券代行

金融市場取引(外為・債券・デリバティブ)と証券代行。上場会社1,657社・株主4,241万名を管理する証券代行は国内No.1で、ガバナンスコンサルもセット提供する。

証券代行外国為替債券・デリバティブIRコンサル

三井住友信託銀行のビジネスを理解する鍵は「受託者とは何か」を掴むことだ。

資金を融資して利子で稼ぐ商業銀行モデルに対し、信託銀行は「顧客から財産を受け取り、信義誠実の原則のもとで顧客のために管理・運用する」受託者(フィデューシャリー)として稼ぐ。

収益の柱は融資の利ざやより手数料であり、景気サイクルや金利に左右されにくいストック型の安定構造を持つ。

5事業(個人・法人・投資家・不動産・マーケット)はそれぞれ「受託者として長期で関わる」姿勢で一貫している。遺言信託で個人の人生設計を数十年サポートするのも、企業年金で法人の退職給付を長期管理するのも、J-REIT資産保管でREIT投資家の利益を守るのも、すべて同じ「受託者精神」から発している。

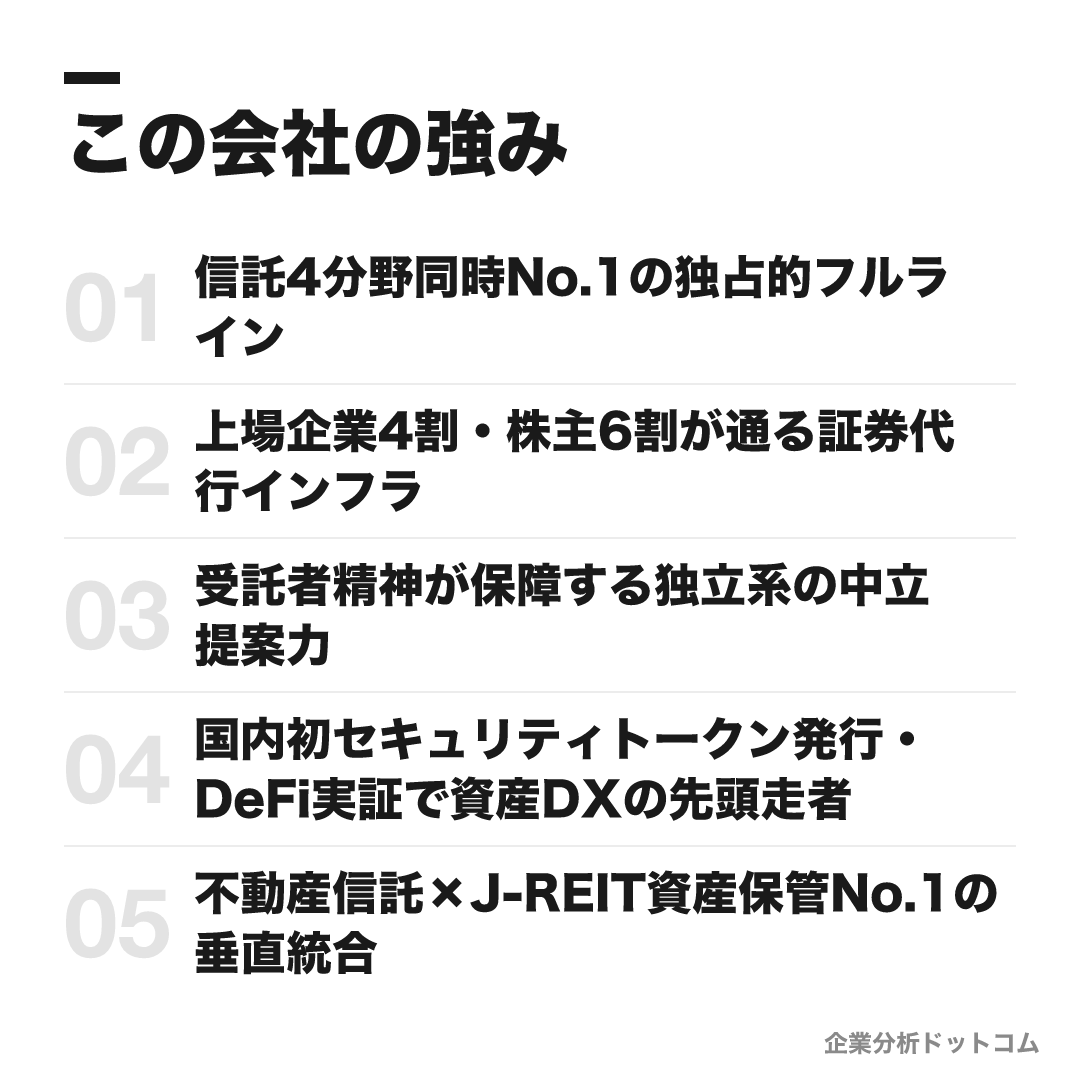

この会社の強み

信託4分野同時No.1の独占的フルライン

資産運用167兆円・企業年金15兆円・証券代行4,241万名・不動産信託受託残高の4分野全てで国内No.1を持つ企業は他に存在しない。商業銀行は信託業免許を別途要し、地銀・外銀にはこのフルラインを保有できない構造的優位がある。

上場企業4割・株主6割が通る証券代行インフラ

上場会社1,657社(全上場の約4割)・株主4,241万名の名簿を管理する証券代行事業は、日本企業の株主構造を記録する実質的な社会インフラ。独自開発の基幹システムに立脚し、乗り換えコストが極めて高い。

受託者精神が保障する独立系の中立提案力

三井住友銀行(SMBC・8316)とは資本無関係の独立系グループ(8309)のため、特定グループの販売バイアスなく中立な受託提案が制度的に可能。UBSとの合弁ブランド「UBS SuMi TRUSTウェルス・マネジメント」でトップ富裕層向けPBも展開する。

国内初セキュリティトークン発行・DeFi実証で資産DXの先頭走者

2021年に国内初のセキュリティトークン(受益証券発行信託スキーム)を発行し、2026年3月にパーミッションレスブロックチェーン上のAMM機能実証実験結果を公表。デジタル戦略子会社Trust Base株式会社が実装を担う。

不動産信託×J-REIT資産保管No.1の垂直統合

不動産証券化市場の創成期から関与し、J-REIT資産保管受託でNo.1シェア。独自開発の不動産総合管理システム「SMART」(2005年)が業界標準となり、三井住友トラスト不動産・三井住友トラスト不動産投資顧問を内製する垂直統合体制を持つ。

就活生

編集部

5つの強みは、実は「信託機能のフルライン×独立系中立性」という一本の線でつながっている。

例えば企業オーナーの「事業承継」案件を想定すると、法人融資×会社株式信託(相続時の株式凍結防止)×不動産信託(事業用地管理)×個人財産承継信託(相続設計)×証券代行(上場株の名義管理)を一社が横断して担える。

メガバンク系信託銀行では「グループの都合で商品選択にバイアスが入る」リスクがあるが、三井住友信託銀行は三井住友銀行(SMBC)とは資本無関係だからこそ、グループの販売バイアスなく顧客本位の設計ができるという構造的な優位がある。

業績の推移(経常収益)

三井住友信託銀行単体は非上場のため、業績は親会社・三井住友トラストグループ(8309)の連結決算で開示される。

| 決算期 | 経常収益 | 純利益 | ROE |

|---|---|---|---|

| 2022年3月期 | 1兆4,010億円 | 1,691億円 | 6.23% |

| 2023年3月期 | 1兆8,190億円 | 1,910億円 | 6.84% |

| 2024年3月期 | 2兆4,753億円 | 792億円 | 2.55% |

| 2025年3月期 | 2兆9,224億円 | 2,576億円 | 8.32% |

| 2026年3月期 | 2兆9,835億円 | 3,175億円 | 9.54% |

2024年3月期の大幅減益はベア投信(株価下落で利益を得るファンド)のヘッジコスト急増という一過性要因で、実力を示す実質業務純益は落ちていない。

翌2025年3月期以降は急回復し、2026年3月期は純利益3,175億円・ROE9.54%と旧中計目標(ROE8%・2,400億円)を大幅超過達成した。

競合の中での立ち位置

信託銀行の比較で最も重要な軸は「メガバンク傘下か、独立系か」だ。

| 会社 | グループ属性 | 差別化ポイント |

|---|---|---|

| 三井住友信託銀行 | 独立系(8309) | メガバンクの都合が入らない中立提案・4分野No.1フルライン |

| 三菱UFJ信託銀行 | MUFG傘下 | グループ連携は強いが経営方針はMUFG依存 |

| みずほ信託銀行 | みずほFG傘下 | 「ワンみずほ」一体戦略・規模は小さめ |

| りそな銀行(信託) | 独立系(信託併営) | ワンストップ型・信託専業ではない |

| SMBC信託銀行 | 三井住友FG傘下 | 富裕層リテール特化・三井住友信託銀行とは別会社 |

「三井住友信託銀行はSMBCグループではないか?」という面接質問が実際にある。8309と8316は完全に別グループというファクトは、必ず押さえておきたい。

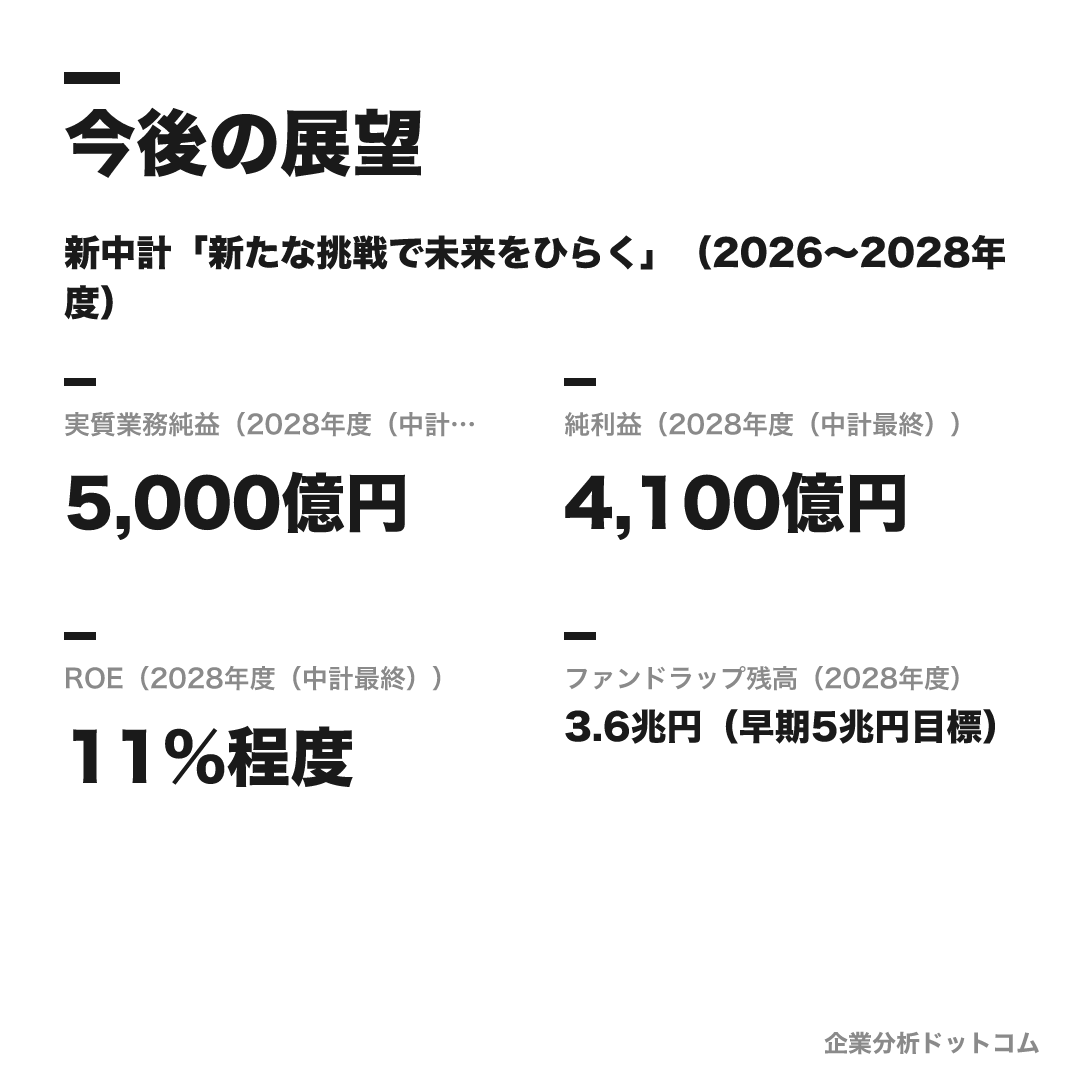

今後の展望

ビジョン

新中計「新たな挑戦で未来をひらく」(2026〜2028年度)

パーパス「託された未来をひらく」のもと、2026〜2028年度中計では実質業務純益5,000億円・純利益4,100億円・ROE11%を目標に掲げる。旧中計(ROE8%目標)を大幅超過達成した勢いを受け、信託機能をデジタル・リアルアセット・ESGで次世代に拡張するフェーズへ移行する。

数値目標

| 実質業務純益(2028年度(中計最終)) | 5,000億円 |

|---|---|

| 純利益(2028年度(中計最終)) | 4,100億円 |

| ROE(2028年度(中計最終)) | 11%程度 |

| ファンドラップ残高(2028年度) | 3.6兆円(早期5兆円目標) |

注力施策

資産運用・ファンドラップ事業の強化

ファンドラップ等「投資一任サービス」を中核に据え残高3.6兆円(早期5兆円)を目指す。2026年8月に住信SBIネット銀行がドコモSMTBネット銀行に社名変更し、NTTドコモ経済圏の個人顧客へのチャネルを確保する。

DX・AI活用(NEC×Anthropic連携)

2026年6月、NEC・Anthropicと金融8社で「金融分野AI共創連携」を発表。Claude(Anthropic)を活用した金融サービス品質向上・業務プロセス変革・サイバーセキュリティ強化の3領域で実装を推進。

令和版産業金融(リアルアセット投資)

インフラ・再生可能エネルギーへの長期性資金供給。1,200億円規模の総合型インフラファンドを組成(2026年度)し、国内機関投資家マネーの投資先を拡大する。

公益・社会インフラとしての信託活用

2024年制定の新公益信託法に基づく「第1号認可」を取得(2026年6月)。財務省との国有財産信託契約(赤坂七丁目・2026年5月)・森林再造林信託など、社会課題解決インフラとして信託を活用する領域が拡大している。

ロードマップ

1924

三井信託株式会社設立(日本初の信託会社)

1925

住友信託株式会社設立

2011

三井住友トラスト・ホールディングス発足

2012

住友信託銀行+中央三井信託銀行+中央三井アセット信託銀行の3行合併→三井住友信託銀行誕生

2021

国内初のセキュリティトークン(受益証券発行信託スキーム)発行

2025/12

NTTドコモとのドコモSMTBネット銀行協業発表

2026/6

NEC・Anthropicと金融AI共創連携発表・新公益信託法第1号認可取得

新中計「新たな挑戦で未来をひらく」(2026〜2028年度)を読む鍵は、「信託の力を使って社会インフラをもう一段厚くする」という方向性だ。

資産運用(ファンドラップ)×デジタル(ドコモSMTBネット銀行・金融AI共創)×リアルアセット(1,200億円インフラファンド)の3軸は、いずれも「信託機能を使った新しい受託ビジネス」への拡張である。

とりわけ注目すべきは2026年6月に同時に起きた2つの出来事だ。一方はNEC・Anthropicとの金融AI共創連携(先端技術側)、もう一方は新公益信託法の第1号認可取得(社会インフラ側)。対極的に見えるが、両方に共通するのは「信託という法的スキームで社会課題を解決する」というパーパスへの直結だ。

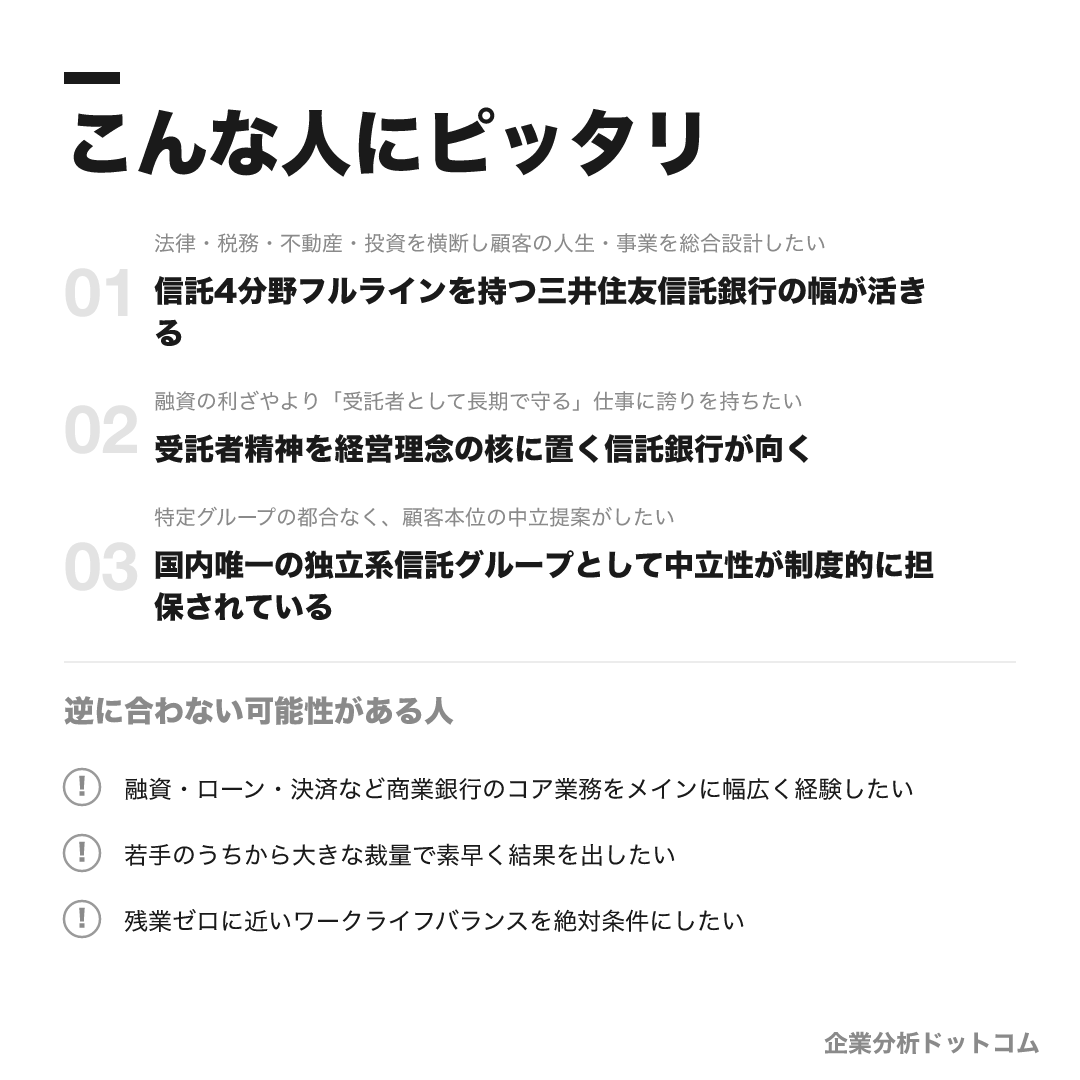

こんな人にピッタリ

「お金を貸して利ざやを稼ぐ」ではなく、受託者として顧客の資産を長期で守り育てることに誇りを感じられ、信託・法律・税務・不動産・投資を横断する高度な提案がしたい人。

法律・税務・不動産・投資を横断し顧客の人生・事業を総合設計したい

信託4分野フルラインを持つ三井住友信託銀行の幅が活きる

融資の利ざやより「受託者として長期で守る」仕事に誇りを持ちたい

受託者精神を経営理念の核に置く信託銀行が向く

特定グループの都合なく、顧客本位の中立提案がしたい

国内唯一の独立系信託グループとして中立性が制度的に担保されている

逆に合わない可能性がある人

志望度を上げる前に、入社後のギャップになりやすい観点も確認しておきたいポイントです。

融資・ローン・決済など商業銀行のコア業務をメインに幅広く経験したい

三井住友信託銀行は信託・受託が主体のため、商業銀行の幅広い融資経験を積むには三井住友銀行(SMBC)等の方が合う場合があります。

若手のうちから大きな裁量で素早く結果を出したい

信託業務は長期的な関係を重んじる文化で、部署によっては案件深化のスピードに物足りなさを感じる可能性があります。

残業ゼロに近いワークライフバランスを絶対条件にしたい

法人営業など負荷が高い部署が存在し(傾向)、部署選びによっては高い質的負荷を伴う可能性があります。

求める人物像

受託者精神への共感

「自分が主役」ではなく「顧客の財産を守り育てる受託者」として誇りを持てる人。パーパス「託された未来をひらく」に共感し、信義誠実・受益者保護を行動原理にできる。

クロスドメインの専門性を武器にしたい人

法律・税務・不動産・投資・アクチュアリーなど複数領域をまたいで顧客課題を解決するコンサルティング志向。不動産鑑定士・証券アナリスト等の専門資格取得を厭わない。

長期・継続的な信頼関係でこそ輝ける人

企業年金・遺言信託・相続などは数十年単位で関わる仕事。短期の売上より顧客との長期的な関係構築に価値を見出せる人に向く。

自律的なキャリアデザインができる人

2025年度から転勤可否・本拠地・希望業務を半年ごとに自己申告できる制度に移行。業務公募・マネジメントポスト公募・社内副業を活用して自分でキャリアを能動的に組み立てられる人。

入社後のキャリアパス

入社〜3年目(担当・G1)

配属先の業務(個人・法人・不動産・投資家等)の基礎を習得。信託業務の専門性から、業務外での資格取得(信託実務検定・証券外務員等)も推奨される。G1の年収目安は350〜450万円(クチコミ傾向)。

4〜9年目(主務→主任・G2〜G3)

担当案件の拡大と専門深化。スペシャリスト(不動産鑑定士・アクチュアリー・証券アナリスト等)かジェネラリスト(複数事業ローテーション)かの方向性が固まる。業務公募・社内副業でキャリアの自律的な形成が可能。

10年目以降(調査役・課長・G4〜)

30代での課長登用実績あり(マネジメントポスト公募)。法人営業・投資家・不動産等の高度な案件統括。年収1,000万円超が目安(クチコミ傾向)。

2025年度からコース制度を再編し、「転勤の可否・本拠地・希望事業」を半年ごとに自己申告できる「オープンコース」が主軸になった。

年功序列を完全に脱したわけではないが、30代での課長登用実績(マネジメントポスト公募)・業務公募・社内副業など、自分で動ける制度は充実している。スペシャリスト(不動産鑑定士・アクチュアリー・証券アナリスト)とジェネラリスト(複数事業ローテーション)の両方向があるのも信託銀行らしい特徴だ。

年収・待遇

平均年収は有価証券報告書(三井住友トラスト・ホールディングス提出)の公式値と社員クチコミ(体験談)を分けて整理(2026年6月時点)。初任給は公式採用サイトの2026年入社基準。

初任給

| 大学卒(公式・2026年入社) | 月額300 |

|---|---|

| 修士卒(公式・2026年入社) | 月額325 |

平均年収(出典別)

| 公式(有価証券報告書・2025年3月期) | 752万円(平均年齢42.2歳) |

|---|---|

| OpenWorkクチコミ(体験談) | 実態は役職・年次によりクチコミの分布が広い。メガバンクとの年収差はみなし残業込みの差異が一因とも(体験談) |

年次・役職別の目安

| G1(1〜3年目・担当) | 350〜450万円(クチコミ傾向) |

|---|---|

| G3(7〜9年目・主任) | 700〜1,000万円(クチコミ傾向) |

| G4(10〜20年目・調査役・課長) | 1,000〜1,400万円(クチコミ傾向) |

待遇の特徴

- 昇給年1回・賞与年2回(基本給4〜5か月分相当)

- 「年収が低い」と検索されるのは、平均900万円前後のメガバンクとの比較が主因(傾向)。信託銀行は手数料主体の収益構造で、融資利ざや依存の高いメガバンクと単純比較しにくい

- みなし残業が月40〜50時間含まれるとの体験談あり・公式確認を推奨

社員のリアルな評判

公式情報だけでは見えにくい、現役・元社員の声から見た実態です(OpenWork・就活会議等の社員クチコミ(公式ESGデータを併記))。 信託銀行ならではの高い専門性と男性育休100%を含む手厚い制度を評価する声が多い一方、部署・役職による残業格差が大きく、法人営業系は「激務」との声がある。公式残業時間(19.5時間)とクチコミ集計(33.3時間)の乖離は部署差の大きさを示唆する。

| 月平均残業(公式・採用サイト) | 19.5時間 |

|---|---|

| 月平均残業(OpenWorkクチコミ・体験談) | 約33.3時間(部署差大) |

| 有給取得日数(公式) | 20.3日(年次有給+リフレッシュ+ウェルネス計) |

| 男性育休取得率(公式) | 100%(2019年から継続)・平均20.0日 |

評価する声

- 信託・不動産・年金・証券代行など商業銀行では経験できない高度な専門領域がある

- 男性育休100%(2019年以降継続)・連続休暇(5日・3日・2日)など制度の充実

- 本部勤務はテレワーク・フレックス活用が進み働きやすいという声(体験談)

気になる声

- 法人営業・本部管理職は残業が多く、部署差が極めて大きい傾向

- 信託業務の専門性習得のため勤務時間外の自己学習が事実上必須なケースがある(体験談)

- 昇進に年功序列色が残るという声がある(傾向)

三井住友信託銀行は激務?実際の働き方は?

「公式19.5時間 vs クチコミ33.3時間」という乖離が示すのは部署差の大きさです(いずれも傾向)。

法人営業は高い負荷という声が多く、本部管理系・リテール支店は比較的落ち着いているという声が多い(体験談)。男性育休100%(2019年以降継続)・連続休暇制度は整っており、「仕事の質的負荷は高いが制度は手厚い」という両面が共存しています。

沿革

三井住友信託銀行の源流は2つある。

一方は三井信託株式会社(1924年設立・日本初の信託会社)。もう一方は住友信託銀行(1925年設立)。互いに独立した信頼の系譜が続き、2000年代に金融危機を機に統合の機運が高まった。

2009年に住友信託銀行と中央三井トラストHDが統合合意。2011年に三井住友トラスト・ホールディングス発足、2012年4月に住友信託銀行・中央三井信託銀行・中央三井アセット信託銀行の3行が合併し、本邦最大の専業信託銀行、三井住友信託銀行が誕生した。

この合併でとくに重要なのは「メガバンクの傘下入りを明示的に拒否し、独立系信託グループとして生き残る道を選んだ」という経緯だ。この「独立」という選択が、現在の「受託者精神」「中立提案」という差別化の核になっている。

採用・選考

| 締切 | 要確認(最新は公式採用ページで確認) |

|---|---|

| 募集職種・コース | オープンコース(全職種・半年ごとに転勤可否・本拠地を選択)、ITコース(IT・デジタル部署への初期配属限定)。業務チャレンジ制度(年金アクチュアリー・運用・グローバル・財務・デジタルの5領域特化、若干名)。 |

| 勤務地 | 首都圏(東京・神奈川・千葉・埼玉)、近畿圏、中京圏、その他支店所在地 |

| 選考難易度・特徴 | 就活人気が高く、倍率は就活メディアの推計で約44〜76倍(プレエントリー÷採用数の試算・非公式)。WEBテストは玉手箱。採用数は年400名規模。面接では「なぜ信託銀行か」「なぜ三井住友信託銀行か」の2段階が必ず問われる。採用実績校は慶應・早稲田・関西学院等が上位だが、日大・東洋大レベルからも採用あり(非公式)。 |

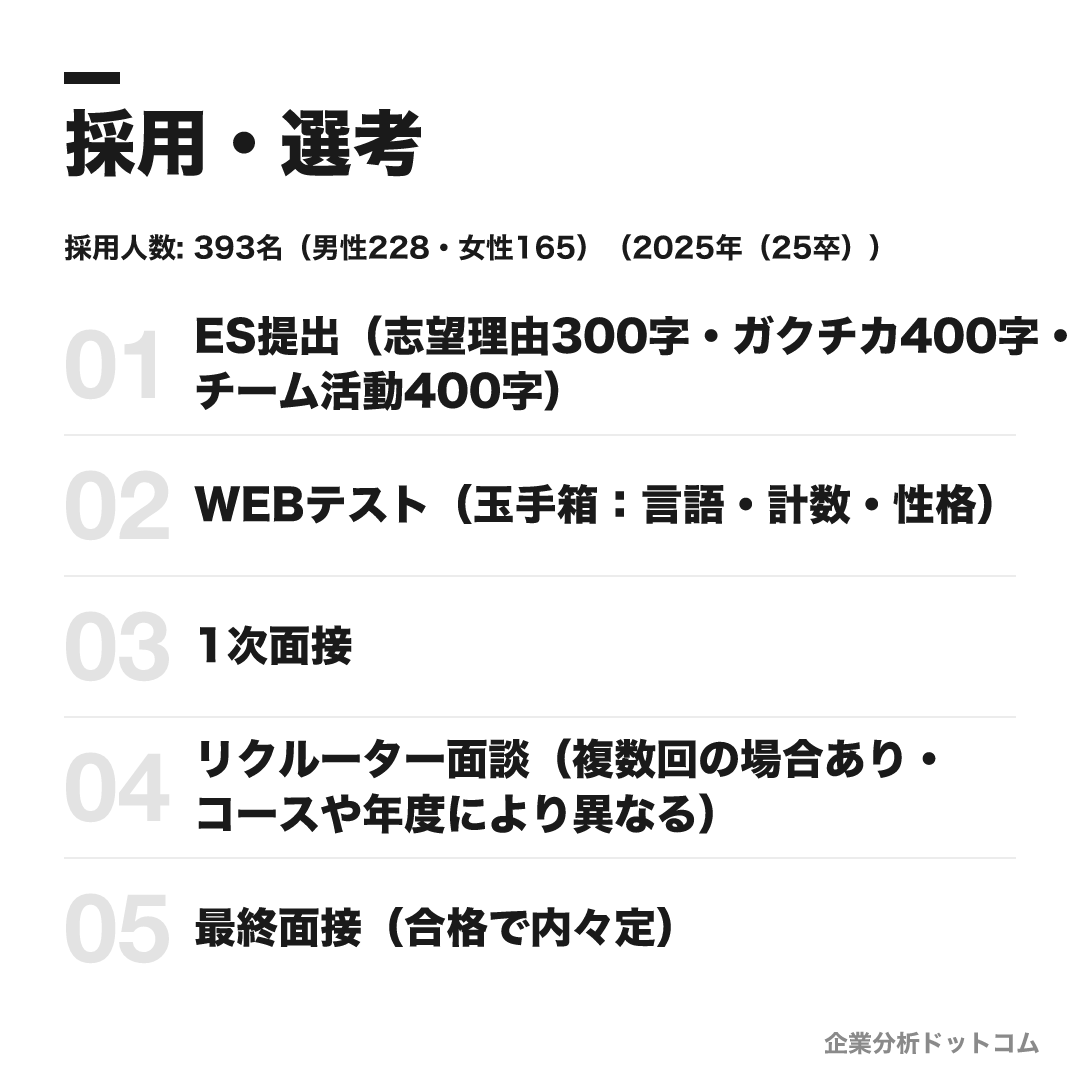

採用人数の推移

選考フロー

- ES提出(志望理由300字・ガクチカ400字・チーム活動400字)

- WEBテスト(玉手箱:言語・計数・性格)

- 1次面接

- リクルーター面談(複数回の場合あり・コースや年度により異なる)

- 最終面接(合格で内々定)

ES・自己分析でよく問われること

- 三井住友信託銀行を志望する理由(希望業務・実現したいこと)300字

- 最も力を入れた活動(大学・大学院時代に限らない)400字

- チーム・組織での活動経験と自身の役割400字

面接で聞かれた質問例

- 就活の軸・なぜ金融か・なぜ信託銀行か

- なぜ三井住友信託銀行か(他の信託銀行・メガバンクとの違い)

- 学生時代に力を入れたこと(深掘り)

- 挫折した経験・どう乗り越えたか

- 入社後に取り組みたい業務・なぜその業務か

インターンシップ

夏5Days・夏3Days・秋2Days・冬2Days・ITコース・アクチュアリープログラム・マーケットプログラム(3日間)など複数形式。公式は「参加の有無は選考に影響しない」と明記するが、インターン参加者の86.7%が「本選考に有利」と回答(体験談ベース・非公式)。早期選考ルートへのつながりが報告されており(体験談)、早めのエントリーを推奨。最新情報はマイページで確認。

「なぜ信託銀行か」→「なぜ三井住友信託銀行か」という2段階の問いへの答えが選考の核心だ。

「信託銀行」は融資より受託・手数料主体で、法律・税務・不動産・投資を横断する高度な提案ができる。「三井住友信託銀行」はその中でも信託4分野No.1のフルラインを独立系として持ち、中立な受託提案が可能という差別化——この2層を自分の言葉で語れるかが問われる。

- 公式採用サイトの5つの事業領域(個人・法人・投資家・不動産・マーケット)を言語化し、どれに最もやりがいを感じるか整理する

- 「受託者精神」「託された未来をひらく」を自分の志向と紐づける言葉を用意する

- 「三井住友信託とSMBCは別グループ」「SMBCのSMBC信託銀行とも別会社」という資本関係の整理は必須

- インターン(特に夏5Days)参加者の早期選考ルート接続が報告されているため(体験談)、早めのエントリーを推奨

よくある質問

三井住友信託銀行の年収・初任給はどのくらいですか?

- 有価証券報告書による平均年収は約752万円(2025年3月期・平均年齢42.2歳・公式)。初任給は大学卒30万円・修士卒32.5万円(2026年入社・公式)。「年収が低い」と検索されやすいのはメガバンク(平均900万円超)との比較が主因で、信託銀行の手数料主体収益との単純比較はしにくい。グレードG4(調査役・課長・10年目以降)で1,000万円超が目安とされる(クチコミ傾向)。

三井住友信託銀行の選考難易度・採用倍率は?

- 就活人気が高く、倍率は就活メディアの推計で約44〜76倍(プレエントリー÷採用数の試算・非公式)。WEBテストは玉手箱。採用数は年400名規模。面接では「なぜ信託銀行か」「なぜ三井住友信託銀行か」の2段階の問いへの答えが核心で、他行との差別化まで語れるかが問われる。

三井住友信託銀行に学歴フィルターはありますか?

- 公式は「文理・学部学科にかかわらず公平に選考する」と明記しており、採用実績は60大学以上と幅広い(非公式情報)。採用数上位は慶應・早稲田・関西学院等が多いが、日本大学・東洋大学レベルからも採用例がある(非公式)。志望動機と人物評価が重視される傾向。

三井住友信託銀行は激務ですか?

- 部署・役職によって大きく異なる。公式の月平均残業は19.5時間だが、OpenWorkクチコミでは約33.3時間(体験談)と乖離がある。法人営業は負荷が高い傾向があり、本部管理系・リテール支店は比較的落ち着いているという声が多い(いずれも傾向)。男性育休100%・連続休暇制度など制度は充実している。

三井住友信託銀行と三井住友銀行(SMBC)は同じグループですか?

- 別グループです。三井住友信託銀行は三井住友トラストグループ(上場8309)の中核銀行で、三井住友フィナンシャルグループ(三井住友銀行・8316)とは資本関係はありません。名称が似ているため混同されやすく、面接でも確認されやすいポイントです。なお「SMBC信託銀行」はSMBCグループの子会社でこれも別会社です。

同じ「金融」業界の企業

同業他社と並べて見ると、その会社ならではの強みや立ち位置が浮かび上がります。志望理由づくりの比較材料にどうぞ。

最終更新: 2026-06-30