東京海上日動火災保険の強み・弱み・将来性を分析【2026年就活】|企業研究・選考対策

企業分析・就活ガイド

業界の基礎

就活生

編集部

保険業界は、大きく「損害保険(損保)」と「生命保険(生保)」に分かれる。

損保は自動車事故・火災・自然災害・賠償といった「モノ・事故のリスク」を引き受け、短いサイクルで損害を確定させる。

生保は人の生死や長生きのリスクを超長期で引き受け、巨額の資産運用が収益の柱になる。

日本の損保は、3つのメガグループに集約されている。

- 東京海上ホールディングス(中核=東京海上日動火災保険)

- MS&ADインシュアランスグループ(三井住友海上・あいおいニッセイ同和損保)

- SOMPOホールディングス(損害保険ジャパン)

その中で東京海上は、国内損保で首位、かつ海外比率が最も高いという立ち位置にある。

日本初の保険会社という歴史と、北米M&Aで築いたグローバルな収益基盤が、東京海上の色だ。

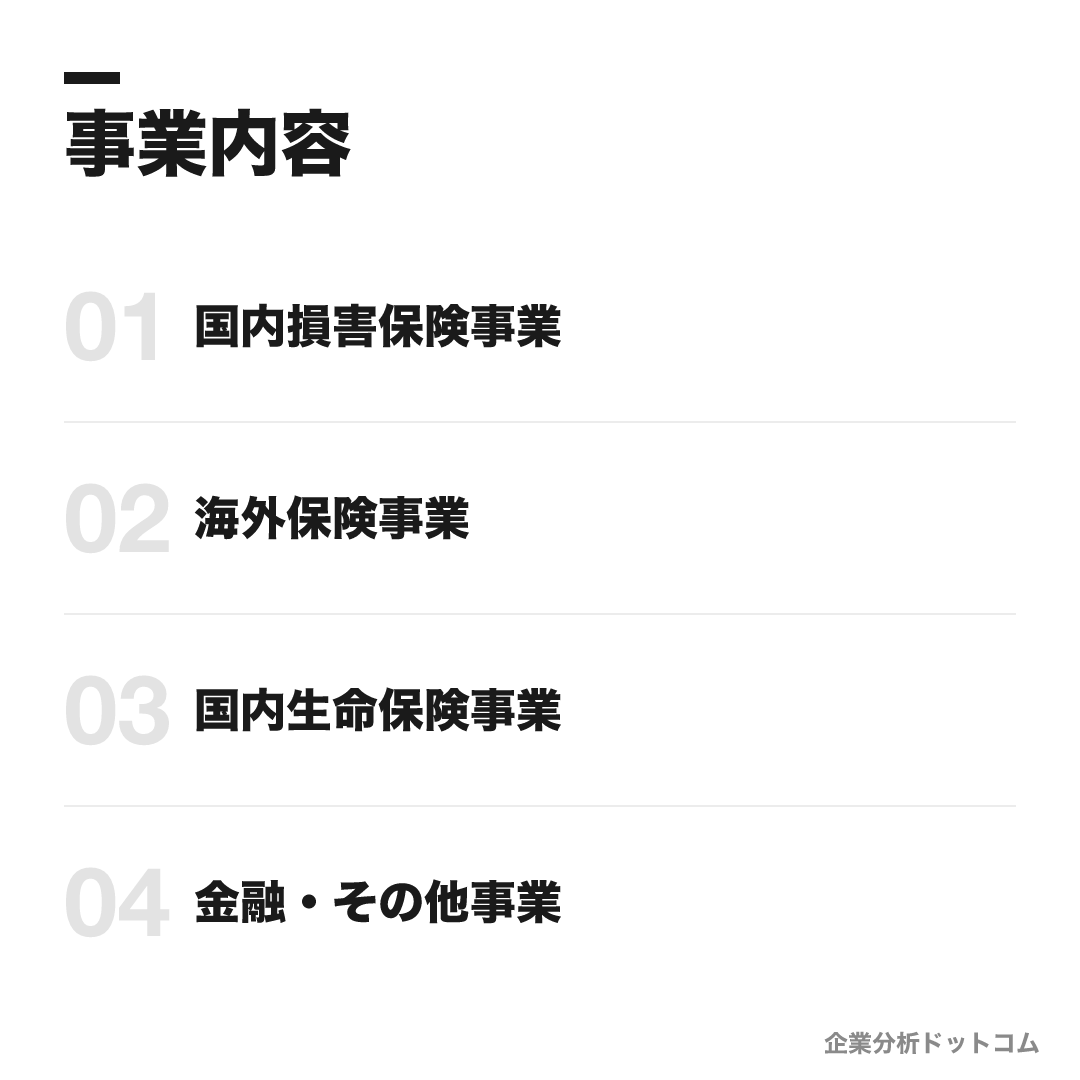

事業内容

ビジネスモデル

自動車・火災・傷害・新種・海上などの損害保険引受を中核に、保険引受の利益と資産運用の二本柱で稼ぐ。国内損保で首位。北米中心の大型M&Aで海外保険を拡大し、いまはグループ利益の約半分を海外が稼ぐグローバル展開が最大の特徴。グループ全体では損保・生保・海外・金融へ多角化している。

国内損害保険事業

日本国内の損害保険引受・資産運用。グループの中核で、就活生が入社する東京海上日動が担う。自動車・火災・企業向け保険など、国内損保で首位。

自動車保険火災保険企業向け保険イーデザイン損保海外保険事業

北米を中心とした海外の保険引受。グループ利益の約半分を稼ぐ最大の成長ドライバーで、賠償・サイバー・再エネ・富裕層向けなど高マージンのスペシャルティ保険が強い。

PhiladelphiaTokio Marine HCCDelphiPure GroupKiln(英ロイズ)国内生命保険事業

日本国内の生命保険引受・資産運用。損保で築いた顧客基盤を生かし、医療・がん・終身保険などを提供する。

東京海上日動あんしん生命金融・その他事業

投資顧問・投資信託、人材派遣、不動産管理、介護など。保険周辺の領域でグループの収益を補完する。

投資顧問・投信不動産介護事業

損害保険のビジネスは、保険料を集めて事故・災害に備える**「保険引受」と、集めた資金を運用する「資産運用」の二本柱で成り立つ。だが東京海上グループの最大の特徴は、国内損保首位という看板よりも、北米を中心とした大型M&Aで広げた海外にある。いまやグループ利益の約半分を海外が稼ぐ**という、3メガで突出した収益構造だ。

就活で押さえておきたいのは二層構造だ。学生が入社するのは事業会社の東京海上日動火災保険(非上場)だが、株式を上場し業績を開示するのは親会社の東京海上ホールディングス(証券コード8766)である。純利益や正味収入保険料といった業績の数字は、基本的にこのHD連結で語られる点を混同しないようにしたい。

面接では「損保の会社」で止めず、国内首位で稼ぎ、利益の半分を海外で生むという“稼ぎ方”まで語れると一段深い。

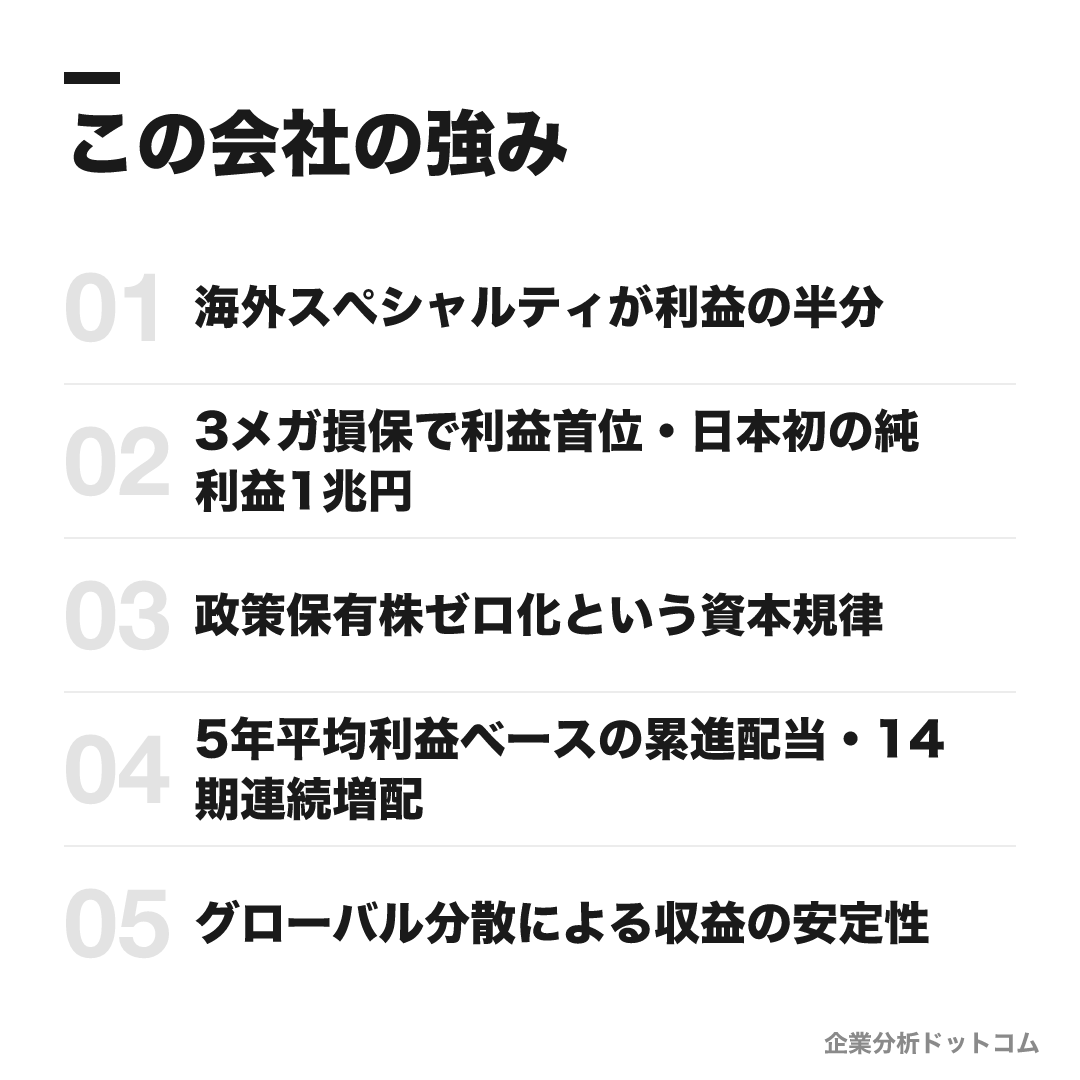

この会社の強み

海外スペシャルティが利益の半分

Philadelphia(2008年)・Delphi(2012年)・HCC(2015年)・Pure(2020年)という北米M&Aで築いた海外保険事業がグループ修正利益の約半分を稼ぐ。国際事業の利益貢献は2002年の3%から約47%へ拡大し、3メガ損保で海外比率が最も高い

3メガ損保で利益首位・日本初の純利益1兆円

2025年3月期に日本の保険会社で初めて連結純利益1兆円超(1兆552億円)を達成。2026年3月期も9,804億円とMS&AD(7,873億円)・SOMPO(6,400億円)を上回り、時価総額も約14兆円と3メガで最大

政策保有株ゼロ化という資本規律

2024年3月末に約3.5兆円あった政策保有株式を2030年3月末までに全売却(ゼロ化)する方針を業界の最前線で打ち出す。損保カルテル・金融庁業務改善命令を受けた信頼回復改革「Re-New」も並走させる

5年平均利益ベースの累進配当・14期連続増配

配当を「直近5年の修正純利益平均の50%」に連動させ、自然災害で単年益が落ちても増配を続ける設計。2025年3月期は14期連続増配に自己株取得2,690億円を加えた株主還元を実行する

グローバル分散による収益の安定性

日本・北米・英ロイズ(Kiln)など地域と、自動車・火災・賠償・サイバー・再エネ・富裕層・農業など保険種目を分散し、自然災害が一地域に集中しても全体で吸収できる。海外保険の売上構成は約48%に達する

5つの強みは個別の武器に見えて、実は「グローバル分散で稼ぎ、その実力で資本規律を貫く」という一本の線でつながっている。

起点は海外スペシャルティだ。北米M&A(Philadelphia・HCC・Pure等)で利益エンジンを国内から海外へ移し、賠償・サイバー・富裕層向けなど高マージン領域に資本を寄せた。これが「日本初の純利益1兆円」「3メガ利益首位」という規模を生み、その実力に裏打ちされているからこそ、取引維持の持ち合い株(政策保有株)をゼロ化し、5年平均利益に連動する累進配当を約束できる。

つまり「海外で稼ぐ力」が、資本規律・株主還元・災害への耐性(地域×種目の分散)すべての土台になっている。持ち合いをやめても顧客に選ばれ続ける自信は、本業の競争力があってこそだ——ここが、国内に重心を残す他の2メガと決定的に違う東京海上の独自性である。

業績の推移(連結純利益)

保険業界の業績は、純利益に加えて正味収入保険料(集めた保険料)と修正純利益(本業の実力を示す指標)で見る。

| 決算期 | 連結純利益 | 正味収入保険料 | 備考 |

|---|---|---|---|

| 2023年3月期 | 3,764億円 | 約4.5兆円 | ― |

| 2024年3月期 | 6,958億円 | 約5.0兆円 | ― |

| 2025年3月期 | 1兆552億円 | 5兆3,051億円 | 日本の保険会社で初の1兆円超・過去最高 |

| 2026年3月期 | 9,804億円 | 5兆5,663億円 | 前年の反動で減益も本業は堅調 |

東京海上HDは、2025年3月期に日本の保険会社で初めて純利益1兆円を突破した。

ただしこの過去最高益は、政策保有株式の売却益と円安が大きく押し上げたものだ。

2026年3月期は純利益が9,804億円へ減ったが、これは前年の特殊要因の反動であり、本業を示す修正純利益は約1.1兆円と堅調を保つ。

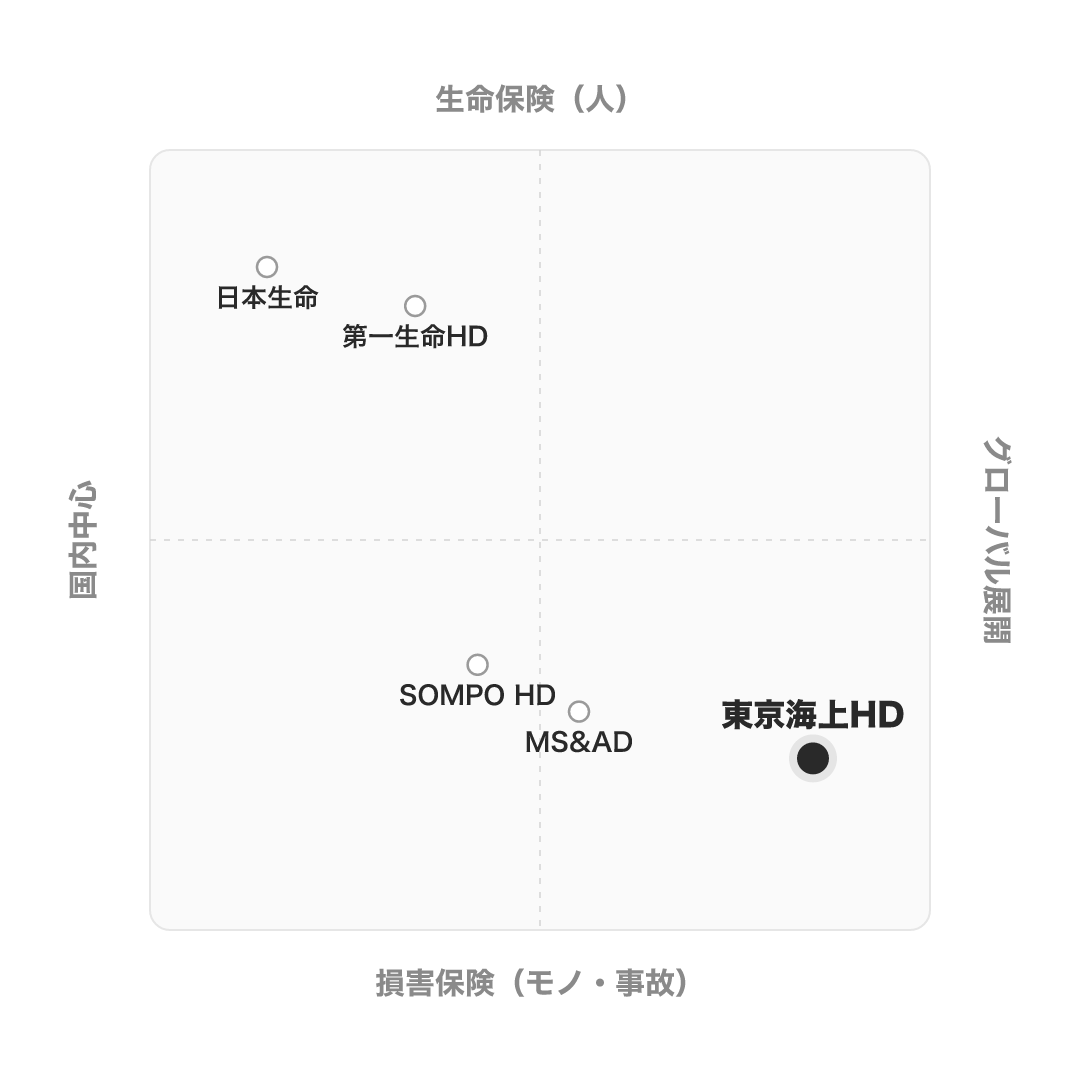

競合の中での立ち位置

同じ保険でも、損保と生保、そして各社で稼ぎ方は大きく異なる。

| 会社 | 区分 | 特徴 | 東京海上との違い |

|---|---|---|---|

| 東京海上HD | 損保(3メガ首位) | 国内損保首位。海外比率が最も高く、利益の約半分を海外が稼ぐ | ― |

| MS&AD | 損保(3メガ) | 三井住友海上・あいおいND同和。国内損保+生保+データ | 海外比率は東京海上より低く、国内・データに重心 |

| SOMPO HD | 損保(3メガ) | 損保ジャパン中心。介護・ヘルスケアなど非保険にも展開 | 保険の外側(介護・データ)への多角化が特徴 |

| 日本生命 | 生保 | 人の生死・長生きのリスクを超長期で引き受ける巨大運用主体 | 業態が異なる。損保=モノ・事故、生保=人 |

| 第一生命HD | 生保 | 国内生保大手。保障と資産形成を担う | 同上(生保) |

考え方として、東京海上は「最もグローバルな損保」という軸で、他の2メガと一線を画す。

保険の外側(介護・データ)へ広げたいならSOMPO、人の生死を超長期で支えたいなら生保が合うが、事故・災害・賠償という「モノのリスク」を世界規模の分散で稼ぐなら東京海上が際立つ。

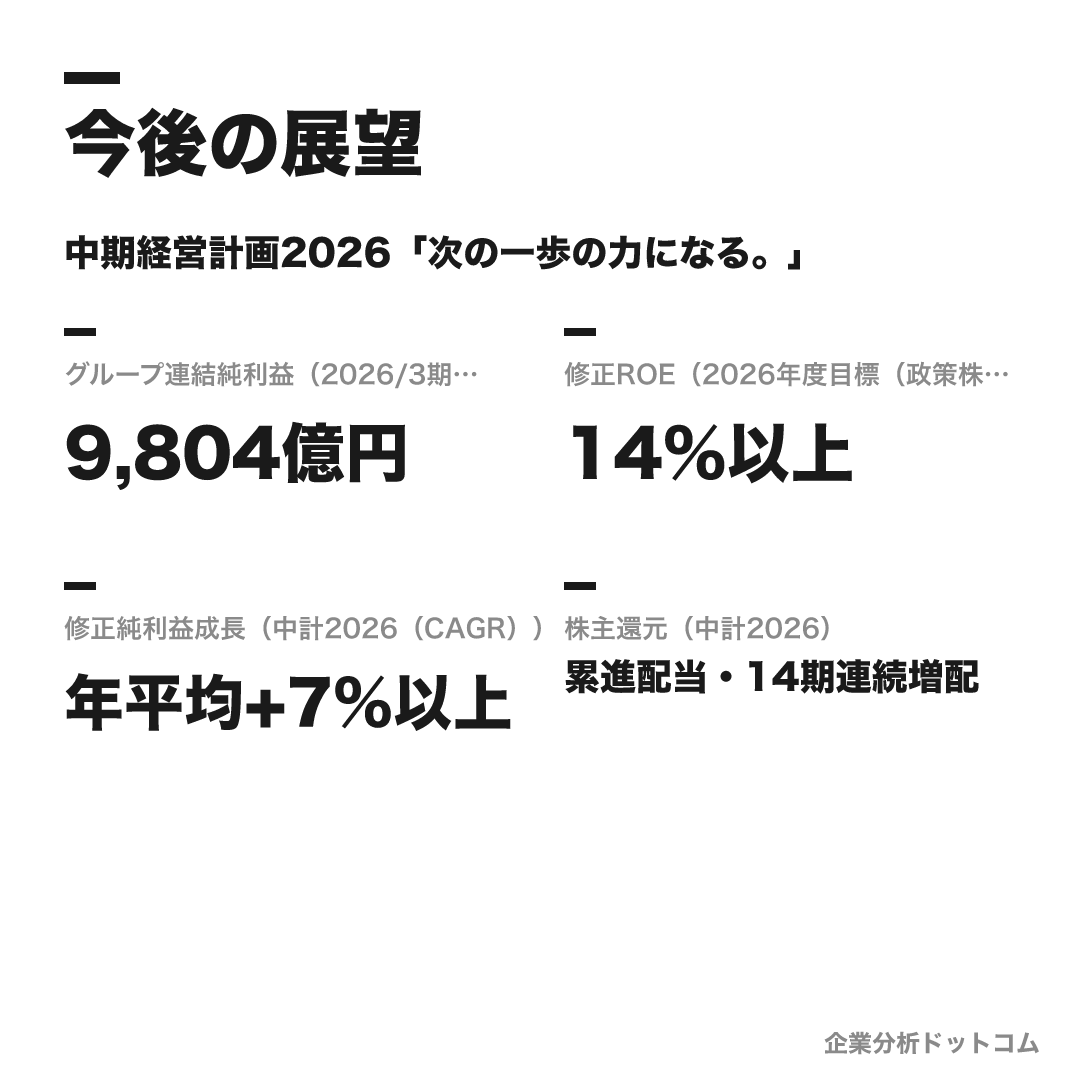

今後の展望

ビジョン

中期経営計画2026「次の一歩の力になる。」

計画期間は2024〜2026年度。パーパス「お客様や社会の"いざ"をお守りする」のもと、「グローバルなリスク分散」と「グループ一体経営」を基本戦略に据える。世界トップクラスのEPS成長と、グローバル同業水準のROEへの向上を目標に掲げる。

数値目標

| グループ連結純利益(2026/3期(実績)) | 9,804億円 |

|---|---|

| 修正ROE(2026年度目標(政策株売却益を除く)) | 14%以上 |

| 修正純利益成長(中計2026(CAGR)) | 年平均+7%以上 |

| 株主還元(中計2026) | 累進配当・14期連続増配 |

注力施策

海外保険事業の拡大

北米のPhiladelphia・HCC・Pureなどを軸に、賠償・サイバー・再エネ・富裕層向けといった高マージンのスペシャルティ保険を伸ばす。グローバルなリスク分散がグループの成長エンジン。

政策保有株式の全廃

約3.5兆円の政策保有株式を2030年3月末までにゼロにする。保険本業の実力で選ばれる競争環境づくりと、資本効率の改善を狙う業界最前線の取り組み。

ガバナンス改革「Re-New」

企業向け保険料の調整(カルテル)問題で受けた金融庁の業務改善命令などを踏まえ、旧来慣行を一掃する信頼回復改革を進める。

株主還元と資本規律

5年平均の修正純利益に連動した累進配当に加え、自己株取得を機動的に実施。利益成長に応じて還元水準を持続的に高める。

ロードマップ

1879

東京海上保険会社として創業(日本初の保険会社)

2004

東京海上と日動火災が合併し東京海上日動火災保険に

2008

米Philadelphiaを買収(北米展開の本格化)

2015

米スペシャルティ保険大手HCCを買収

2020

米富裕層向け保険Pure Groupを買収

2024

中期経営計画2026を発表/政策保有株ゼロ化方針を表明

2025/3

連結純利益が日本の保険会社で初の1兆円超(過去最高)

将来性を読むうえで核になるのは、中期経営計画2026が掲げる「グローバルなリスク分散」と「グループ一体経営」だ。世界トップクラスのEPS成長と、グローバル同業水準へのROE向上を目標に据える——国内損保の成熟を前提に、成長の主戦場を最初から世界に置いている点が東京海上らしさである。

カルチャー面では、誠実さ・チームワーク・お客様本位を土台に、健康経営や男性育休の高水準など働き方改革でも業界の先頭を走る。安定したブランドの上で、グローバルな成長と働きやすさを両立させようとしているのが現在地だ。

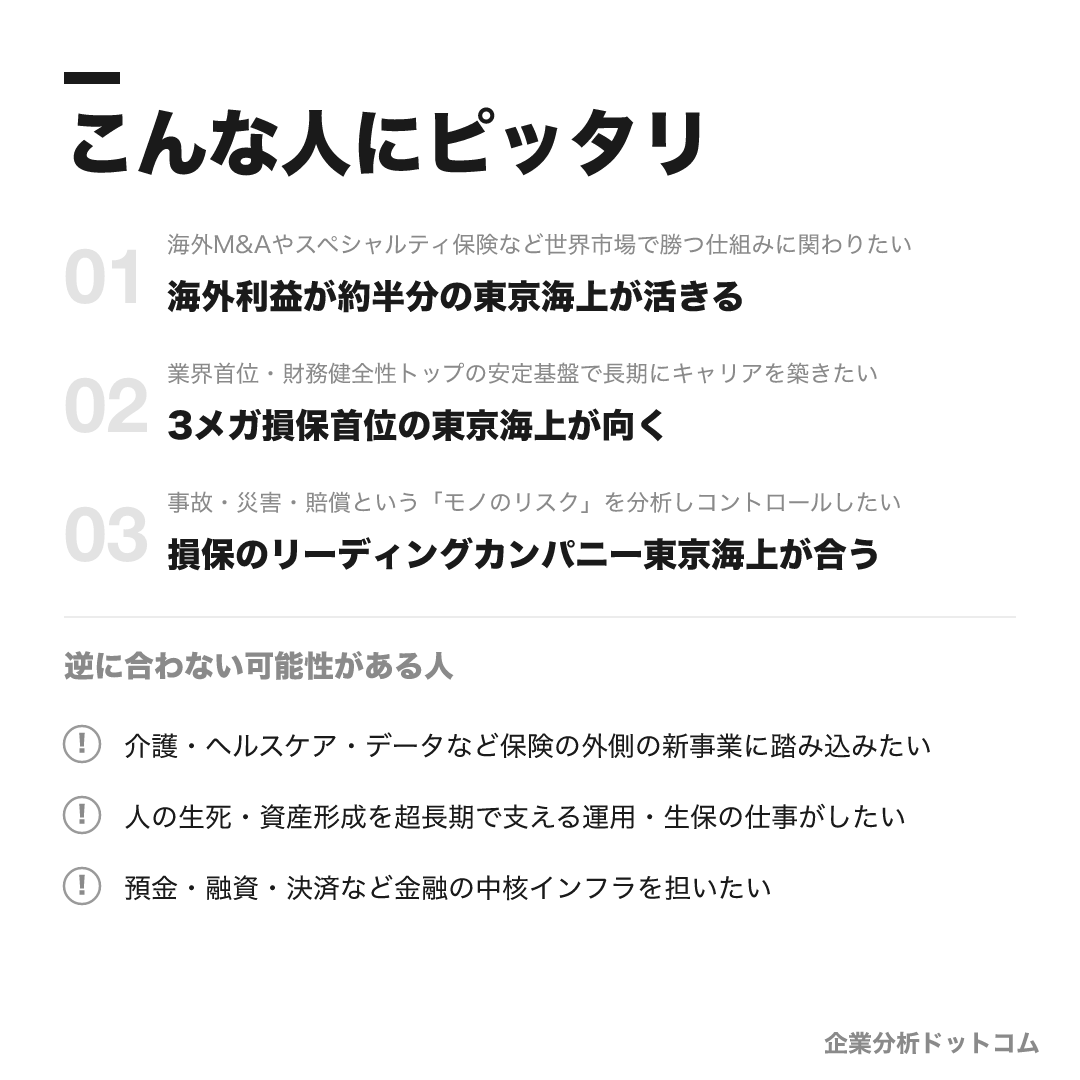

こんな人にピッタリ

自動車・火災・賠償といった「モノ・事故のリスク」を分析し、グローバルなM&Aと分散で世界市場から稼ぐ仕組みに、業界トップの安定基盤の上で関わりたい人。

海外M&Aやスペシャルティ保険など世界市場で勝つ仕組みに関わりたい

海外利益が約半分の東京海上が活きる

業界首位・財務健全性トップの安定基盤で長期にキャリアを築きたい

3メガ損保首位の東京海上が向く

事故・災害・賠償という「モノのリスク」を分析しコントロールしたい

損保のリーディングカンパニー東京海上が合う

逆に合わない可能性がある人

志望度を上げる前に、入社後のギャップになりやすい観点も確認しておきたいポイントです。

介護・ヘルスケア・データなど保険の外側の新事業に踏み込みたい

保険+介護+データを掲げるSOMPOなどの方が合う場合があります。

人の生死・資産形成を超長期で支える運用・生保の仕事がしたい

業態の異なる生命保険会社の方が合う場合があります。

預金・融資・決済など金融の中核インフラを担いたい

メガバンクなどの方が合う場合があります。

求める人物像

自ら考え動く主体性

「自ら考え、発信し、行動する」ことを新人から求める。課題を起点に発想し、解決策を自ら創り出す自律的な当事者意識を持つ人。

信頼を築く誠実さ

保険は「人が価値を生む事業」で、信頼が源泉。お客様や代理店に誠実に向き合い、厚い信頼関係を築ける人。

挑戦をいとわない探究心と実行力

従来の枠にとらわれない探究心と、失敗を恐れずやり切る実行力。失敗を許容する風土の中で新たな価値を生める人。

多様性を生かすチームワーク

個性豊かな人材が多様性を尊重し、周囲を巻き込んで一つのチームとして価値を生む。協調性と面倒見の良さを持つ人。

入社後のキャリアパス

入社時の配属

採用コースは初期配属の方向性を示すもので、配属を確約するものではありません。オープンコースは営業・損害サービス・コーポレートのいずれかに配属され、希望と適性を踏まえたローテーションが前提です。

若手期(1〜3年目)

代理店営業や企業営業、損害サービス(保険金支払い・事故対応)など現場部門で基礎を習得します。若手から代理店・顧客対応で裁量を持ち、語学研修などの育成プログラムも用意されます。

中堅期(ローテーション)

営業・損害サービス・本社(商品/企画/コーポレート)・海外などを横断するジョブローテーションでキャリアを形成します。専門性と幅の両方を伸ばすフェーズです。

海外・専門人材

海外トレーニー派遣や語学研修で世界で活躍できる人材を育てます。SPECコースではIT戦略・資産運用・アクチュアリーといった専門領域でキャリアを構築します。

総合職は採用コースに沿って配属され、現場部門から育成が始まる。

若手期には、代理店営業や企業営業、損害サービス(保険金支払い・事故対応)などで基礎を積む。

東京海上の特徴は、幅広いローテーションだ。

営業・損害サービス・本社(商品/企画)・海外などを横断しながら、専門性と幅の両方を伸ばしていく。

海外トレーニー派遣や語学研修で世界で活躍できる人材を育て、SPECコースではIT戦略・資産運用・アクチュアリーといった専門領域でキャリアを構築する道もある。

2026年4月の人事制度改定で、転居を伴う転勤は本人の同意がなければ発生しない仕組みに変わった点も押さえておきたい。

年収・待遇

東京海上日動は有価証券報告書で単体の平均年間給与を開示している。2026年4月の人事制度改定で初任給・コース体系が大きく変わったため、新旧を区別して整理する。ここでは有報の公式値・公式募集要項の初任給と、社員クチコミ(体験談)を出典を分けて示す(2026年6月時点)。

初任給

| 大卒・転居転勤あり(公式・2026年4月〜) | 月額39万〜43万円程度 |

|---|---|

| 大卒・転居転勤なし(公式・2026年4月〜) | 月額約293,780円 |

| 旧・総合職グローバル(参考・2025年度入社まで) | 大卒228,670円/修士247,140円 |

平均年収(出典別)

| 公式(有価証券報告書・東京海上日動単体・2025年3月期) | 約904万円(平均年齢42.5歳) |

|---|---|

| OpenWorkクチコミ(体験談) | 約730万円(回答者平均31歳と若いため低めに出る)。職種別では企画1,038万・総合職906万・営業748万との声 |

年次・役職別の目安

| 30歳前後 | 650万円前後が目安(媒体推計・非公式) |

|---|---|

| 40歳前後 | 1,000万円前後が目安(媒体推計・非公式) |

| 45歳前後 | 1,100万円超が目安(媒体推計・非公式) |

待遇の特徴

- 賞与の比重が大きく業績連動。海外事業の成長で高収益を維持するが、賞与は自然災害・全社業績で変動するという声がある(公式・体験談)

- 2026年4月改定で地域別コースの年収差を原則解消し、転居転勤への同意の有無による差に再設計された(公式)

- 有報の平均年間給与は全社員の単純平均で管理職層に引き上げられるため、若手中心のクチコミ平均とは差が出る(出所の違いに注意)

社員のリアルな評判

公式情報だけでは見えにくい、現役・元社員の声から見た実態です(OpenWork・就活会議・転職会議等の社員クチコミと公式の人事データ)。 業界トップの安定性・ブランドと手厚い待遇、コンプライアンス・ワークライフバランス・女性活躍を評価する声が多く、OpenWorkの法令順守意識は最高水準です。一方で、若手の成長実感ややりがい、実力主義より年功的要素が残る点、損害サービス部門の負荷や異動の多さを課題に挙げる声もあります。「業界首位の安定基盤でグローバルに働きたい」人に合う傾向です。

| 月平均残業(クチコミ) | 約29.6時間(部署差あり) |

|---|---|

| 男性育休取得率(公式・単体) | 93.3%(2024年度) |

| 平均勤続年数(公式・有報) | 12.8年 |

評価する声

- 3メガ損保の筆頭という業界トップ級の安定性・ブランドと手厚い福利厚生

- コンプライアンス・WLB・女性活躍が手厚く、男性育休93.3%・健康経営の評価が高い

- 誠実でチームワーク重視、人の良さ・面倒見の良さを挙げる声が多い

気になる声

- 若手の成長実感・やりがいに物足りなさを感じる声がある傾向

- 実力主義より年功的要素が残ると指摘する声がある傾向

- 約3年ごとの異動や、損害サービス部門の負荷を課題に挙げる声がある傾向

東京海上日動って実際、働きやすいの?

評判では「業界トップの安定性とブランド」「手厚い待遇・福利厚生」「コンプライアンスとワークライフバランス」を評価する声が多いです。OpenWorkの法令順守意識は最高水準で、男性育休取得率は93.3%(公式・単体)に達します。残業はクチコミで月約29.6時間ですが、部署・部門による差がある傾向です。

一方で、若手の成長実感ややりがい、実力主義より年功的要素が残る点、損害サービス部門の負荷や異動の多さを課題に挙げる声もあります(いずれも社員クチコミ・傾向)。年収は有報の平均年間給与で約904万円(2025年3月期・単体)ですが、クチコミ投稿平均(約730万円)は回答者が若いため低めに出ます。

沿革

東京海上日動の源流は、1879年に創業した日本初の保険会社「東京海上保険会社」にさかのぼる。

明治期の海運・貿易の発展を、海上保険で支えるために生まれた会社だ。

その後、火災保険・自動車保険へと領域を広げ、日本の損害保険のリーディングカンパニーへと成長した。

2004年には、東京海上火災保険と日動火災海上保険が合併し、現在の東京海上日動火災保険となった。

2008年には持株会社・東京海上ホールディングスの体制へ移行し、北米M&Aを軸にグローバル化を加速させた。

140年を超える歴史と「日本初」のブランドが、東京海上の信頼の土台になっている。

採用・選考

| 締切 | 要確認(年度・コースごとに異なる。最新のエントリー締切は公式マイページで確認)。 |

|---|---|

| 募集職種・コース | 2026年4月の人事制度改定でコース体系を刷新。地域別の処遇差を解消して総合職に一本化し、オープン/EDGE(事業開発・経営管理)/損害サービス/オペレーションマネジメント/SPEC(IT戦略・資産運用・アクチュアリーの専門職)のコース別採用に再編した(旧来は総合職グローバル/エリア/一般職の区分)。 |

| 勤務地 | 本店は東京・大手町(常盤橋タワー)。全国に営業部・支店を展開。新制度では応募時に本拠地地域を選び、転居を伴う転勤は本人同意がなければ発生しない仕組みに変更された。 |

| 選考難易度・特徴 | 就活人気は最上位クラスで、特に文系で金融業界の上位。倍率は媒体推計でコースにより約10〜30倍とされる(非公式)。採用大学は慶應・早稲田・関西学院などが上位で難関大中心の傾向だが、四季報ベースでは幅広い大学から採用とされ、明確な学歴フィルターは確認されていない。選考は人柄・人物を重視する傾向で、学生時代の経験を深く問われる。 |

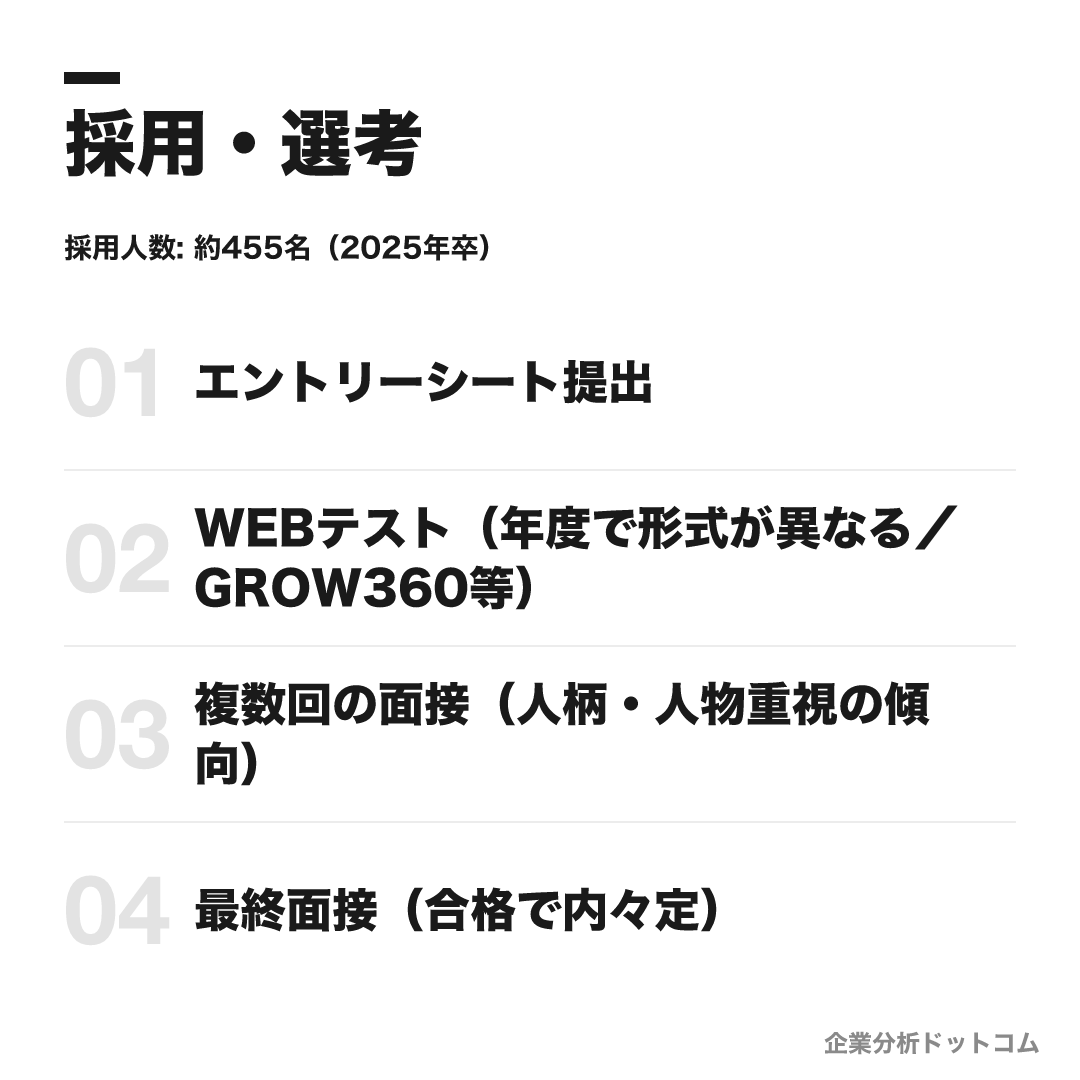

採用人数の推移

選考フロー

- エントリーシート提出

- WEBテスト(年度で形式が異なる/GROW360等)

- 複数回の面接(人柄・人物重視の傾向)

- 最終面接(合格で内々定)

ES・自己分析でよく問われること

- 大学時代に力を入れた取り組み(複数列挙+詳述)

- 東京海上日動の志望動機(なぜ損保か・なぜ東京海上か)

- 希望する職務とその理由

選考で聞かれること

なぜ損保?(生保・銀行じゃなく)

面接官が見ているポイント

事故・災害のリスクを引き受ける損保の機能を理解し、生保や銀行でなく損保を選ぶ理由を語れるか

他の損保になくて東京海上にあるものは?

面接官が見ているポイント

3メガ損保で横並びに見える中、規模・グローバル・至誠の理念など独自性を語れる企業研究の深さ

希望コースとその理由は?(総合職/エリア/SPEC)

面接官が見ているポイント

コース体系を理解し、自分の志向と結びつけて選べているか

東京海上日動で成し遂げたいことは?

面接官が見ているポイント

やりたいことを損保・グローバル事業と結びつけられる志望の本気度

幼少期から今まで、人生を時系列で教えて(自分史)

面接官が見ているポイント

東京海上特有のコンピテンシー面接。一貫した価値観・行動特性の原点まで遡って深掘りされる

そのとき、なぜその行動を?今ならどう考える?

面接官が見ているポイント

経験の深掘り。行動の理由や判断基準まで、自分の言葉で一貫して語れるか

人生で一番の挫折と、その乗り越え方は?

面接官が見ているポイント

困難にくじけず長く働けるストレス耐性と、逆境での立ち直り方

周囲の友人からどう評価される?

面接官が見ているポイント

自己認識と他者評価の一致。客観的な自己理解があるか

強みと、それが表れたエピソードは?

面接官が見ているポイント

強みを具体的エピソードで、再現性をもって示せるか

弱みは?どう改善している?

面接官が見ているポイント

自己認識力と、弱みに向き合い対処する姿勢

チームで成果を出した経験/大事にすることは?

面接官が見ているポイント

顧客対応・代理店・チームワークが日常の損保で、協調性とリーダーシップを発揮できるか

ストレスへの対処法は?

面接官が見ているポイント

辞めずに長く働き続けられるかを見るストレス耐性

損害サービス(事故・保険金対応)の仕事をどう思う?

面接官が見ているポイント

地味で大変な現場業務への理解と、お客様に寄り添う覚悟

代理店とどう向き合う?(代理店営業)

面接官が見ているポイント

直販でなく代理店を通すビジネスモデルの理解と、信頼を築く姿勢

グローバルに働くことへの関心は?

面接官が見ているポイント

世界No.1損保を目指す同社で、海外で挑戦する意欲と適応力があるか

「至誠」やお客様を大切にする理念をどう捉える?

面接官が見ているポイント

信頼が商売の損保での誠実性。理念を自分の言葉で消化できているか

10年後・キャリアプランは?

面接官が見ているポイント

ジョブローテーションを踏まえ、長期で同社に貢献する像を描けるか

印象に残る社員は?社員訪問はした?

面接官が見ているポイント

志望度の本気度=足を運んで人を見て確かめているか

他社の選考状況・併願は?

面接官が見ているポイント

軸の一貫性。東京海上が第一志望群だと筋の通った説明ができるか

最後に、質問は?(逆質問)

面接官が見ているポイント

志望度と、企業理解に基づく問いを立てる力・対話姿勢

インターンシップ

営業・損害サービス・ITなど部門別のワークショップがある。参加者には早期選考・優遇ルートがあるとされるが、公式に「選考直結」の明記はなく要確認。最新は公式マイページで確認。

東京海上日動の選考は、ES・WEBテストから複数回の面接へと進む。

最大の特徴は、人柄・人物を深く問う面接だ。

学生時代の経験を、そのきっかけや困難まで人格に遡って掘り下げられる。

- 数ある損保の中で、なぜ東京海上日動かを、損保ビジネスと海外展開の理解とセットで語れるようにする

- 学生時代の経験を、役割・困難・学びまで一貫して説明できるようにする

- 誠実さ・チームワークを重んじる社風に合わせ、人と向き合った経験を具体的に示す

2026年4月の人事制度改定でコース体系(オープン・EDGE・損害サービス・SPEC等)が刷新された。倍率・選考フローは媒体推計=非公式で年度により変動するため、締切・最新情報は公式採用ページ(saiyou.tokiomarine-nichido.co.jp)で要確認。

よくある質問

東京海上日動の年収・初任給は?なぜ高いと言われる?

- 有価証券報告書による平均年間給与は約904万円(2025年3月期・東京海上日動単体・平均42.5歳)です。社員クチコミ平均は約730万円(回答者が若いため低めに出る・体験談)。高さの背景は損保業界トップの高収益と、グループ利益の約半分を稼ぐ海外事業、賞与の比重の大きさにあるとされます。初任給は2026年4月改定で、転居転勤に同意する場合は大卒で月39万〜43万円程度です。

東京海上日動の就活の難易度・倍率は?

- 就活人気は最上位クラスで、特に文系で金融業界の上位です。倍率はコースにより媒体推計で約10〜30倍とされます(非公式)。選考は人柄・人物を重視する傾向で、学生時代の経験を人格に遡って深く問われ、「なぜ損保か・なぜ東京海上か」を語れるかが鍵になります。

東京海上日動に学歴フィルターはある?採用大学は?

- 採用大学は慶應・早稲田・関西学院などが上位で難関大中心の傾向ですが、四季報ベースでは幅広い大学から採用とされ、明確な学歴フィルターは確認されていません。公式見解は非公開で、選考では人物面が重視される傾向です。

東京海上日動のコース(グローバル/エリア/一般職)の違いは?

- 2026年4月の人事制度改定で、従来の総合職グローバル/エリア/一般職という区分は廃止され、地域別の処遇差を解消して総合職に一本化されました。現在はオープン・EDGE・損害サービス・オペレーションマネジメント・SPEC(専門職)のコース別採用で、年収差は勤務地ではなく転居転勤への同意の有無で生じる設計に再編されています。

東京海上日動の強みは何ですか?他の損保との違いは?

- 最大の特徴は、北米のM&A(Philadelphia・HCC・Pureなど)で築いた海外保険事業がグループ利益の約半分を稼ぎ、3メガ損保で海外比率が最も高いことです。時価総額・利益とも3メガ首位で、2025年3月期には日本の保険会社で初めて純利益1兆円を超えました。政策保有株式の全廃を進める資本規律でも業界の最前線に立っています。

基本情報

| 上場区分 | 非上場(親会社・東京海上HD=証券コード8766が東証プライム上場) |

|---|---|

| 設立・源流 | 1879年に日本初の保険会社「東京海上保険会社」創業/2004年に東京海上と日動火災が合併し現社に |

| 本社 | 東京都千代田区(登記上は丸の内/本社機能は大手町・常盤橋タワー) |

| 代表者 | 城田宏明(東京海上日動 社長)/小池昌洋(東京海上HD 社長グループCEO・2025年6月就任) |

| 資本金(東京海上日動) | 1,019億円 |

| 従業員数(東京海上日動) | 約16,304名(2025年3月時点) |

| グループ連結純利益 | 9,804億円(2026年3月期・東京海上HD連結) |

| グループ正味収入保険料 | 5兆5,663億円(2026年3月期・東京海上HD連結) |

| 時価総額(東京海上HD) | 約14兆円(3メガ損保で最大) |

| 事業領域 | 国内損害保険(中核)/国内生命保険/海外保険/金融・その他 |

同じ「金融」業界の企業

同業他社と並べて見ると、その会社ならではの強みや立ち位置が浮かび上がります。志望理由づくりの比較材料にどうぞ。

この企業に関連するコラム

企業研究の息抜きに、業界の比較や就活のリアルを扱った読み物もどうぞ。

最終更新: 2026-06-15