東急建設の強み・弱み・将来性を分析【2026年就活】|企業研究・選考対策

企業分析・就活ガイド

編集部

就活生

編集部

結論から言うと、東急建設は準大手ゼネコン10社の中では売上規模が最小ながら、渋谷の再開発で鍛えた技術力を武器に非ゼネコン領域へ攻める会社である。

基本情報

| 上場区分 | 上場(東京証券取引所プライム市場・証券コード1720) |

|---|---|

| グループ | 東急株式会社(東急グループ)が発行済株式の約14.45%を保有する持分法適用関連会社。完全子会社ではなく独立して経営判断を行う |

| 創業・設立 | 1946年に前身「東京建設工業」設立/1959年に東急不動産から建設部門が分離独立し(旧)東急建設株式会社を設立/2003年に会社分割を経て現法人へ商号変更 |

| 本社 | 東京都渋谷区渋谷一丁目16番14号 |

| 代表者 | 久田浩司(代表取締役社長・2026年6月就任) |

| 資本金 | 163億5,444万円(2026年3月末時点) |

| 従業員数 | 連結2,911名/単体2,562名(2026年3月末時点) |

| 売上高 | 連結3,411億81百万円(2026年3月期) |

| 事業領域 | 建築・土木・建築リニューアル・国際・不動産等を手がける総合建設業 |

業界の基礎

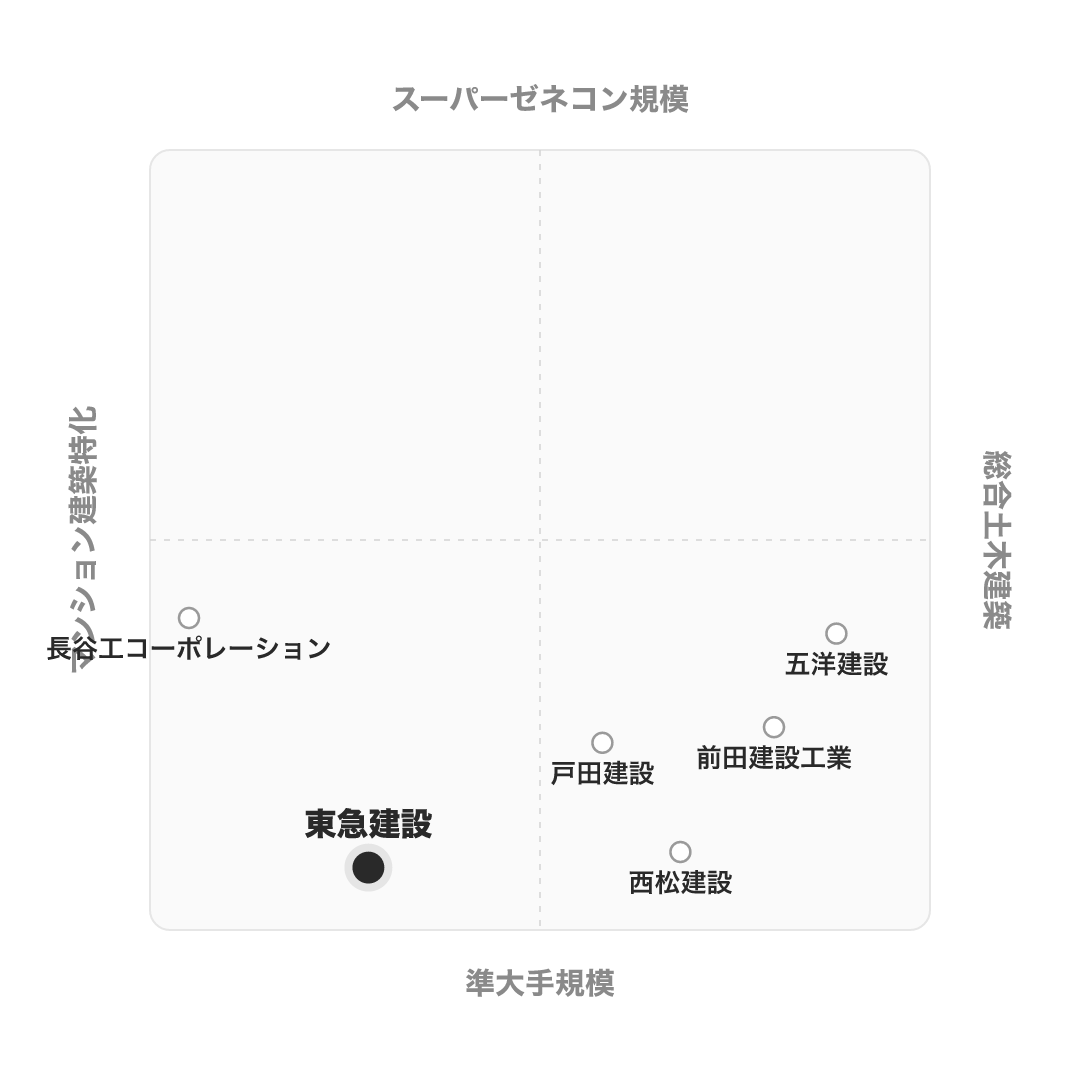

準大手ゼネコンは、鹿島建設・大林組・清水建設・大成建設・竹中工務店の「スーパーゼネコン」に次ぐ売上規模の総合建設会社群で、10社前後が名を連ねる。

東急建設はその准大手10社の中で、売上高では最小規模にあたる(業界推計・2024年度)。

主要プレイヤーの棲み分けはこうなる。

| 会社 | タイプ | 売上規模目安(業界推計) |

|---|---|---|

| 長谷工コーポレーション | マンション施工特化 | 8,176億円 |

| 五洋建設 | 海洋土木(マリコン)首位 | 7,455億円 |

| 前田建設工業(インフロニアHD) | 総合インフラ・コンセッション | 5,667億円 |

| 戸田建設 | 官公庁建築中心 | 5,138億円 |

| 東急建設 | 都市再開発・鉄道インフラ複合型 | 3,161億円 |

その中で東急建設は、建築が7割超・土木が2割超という複合型で、マンション施工専業でも大型土木専業でもない。核となるのは、親会社・東急株式会社の沿線開発と直結する渋谷の再開発案件である。

上表の売上規模は業界推計・2024年度ベース。本記事の業績セクションで扱う2026年3月期の実績(連結売上高3,412億円)とは集計時点が異なる点に注意。

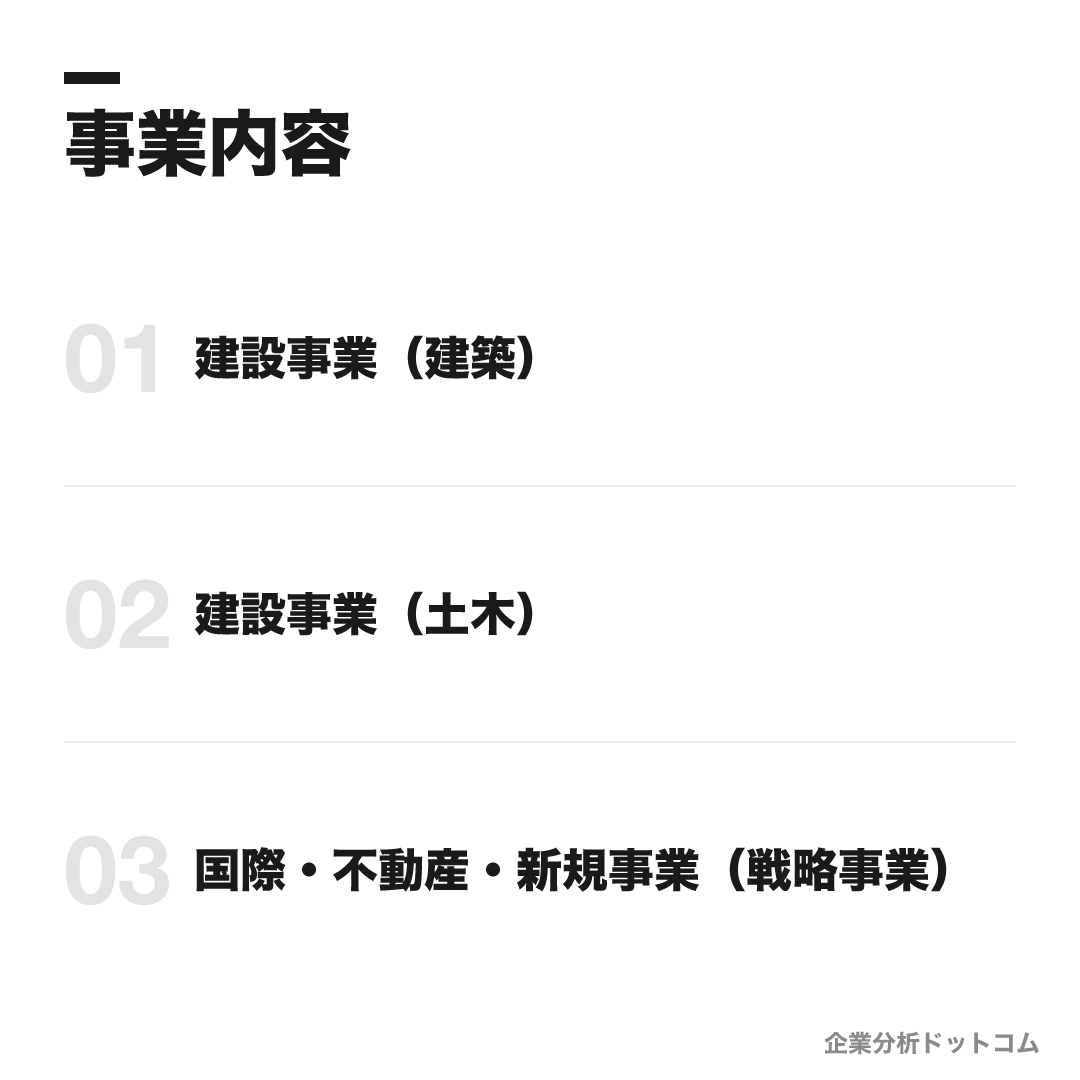

事業内容

ビジネスモデル

準大手ゼネコンとして建築・土木を両輪に、東急沿線と渋谷の再開発を中心に手がける。国内の土木・建築・建築リニューアルを「コア事業」、国際・不動産・新規事業を「戦略事業」と位置づけ、2030年度に戦略事業の収益構成比を2019年度の6%から25%へ引き上げるポートフォリオ転換を進めている。

建設事業(建築)

売上の7割超を占める中核事業。渋谷スクランブルスクエア等の大型複合開発から中大規模木造建築まで手がける。

渋谷スクランブルスクエア渋谷ヒカリエMOCTAS建設事業(土木)

都市部の鉄道・インフラ工事に強みを持つ。東京メトロ銀座線渋谷駅の130m移設が代表実績。

銀座線渋谷駅移設鉄道インフラ工事国際・不動産・新規事業(戦略事業)

海外現地法人・不動産事業・蓄電池IPP事業など、建設請負にとどまらない成長領域。

Ch. Karnchang-Tokyu Construction相模原蓄電所Indochine Engineering

東急建設の事業は「コア事業(国内の土木・建築・建築リニューアル)」と「戦略事業(国際・不動産・新規事業)」の2層で捉えると理解しやすい。

現状はコア事業が売上の大半を占めるが、長期経営計画では2019年度の6%から2030年度に25%へ戦略事業の収益構成比を引き上げる方針を掲げる。つまり今の東急建設は「渋谷の建築屋」から「エネルギー・海外・木造まで手がける総合プレイヤー」へと稼ぎ方そのものを組み替えている途中にある。

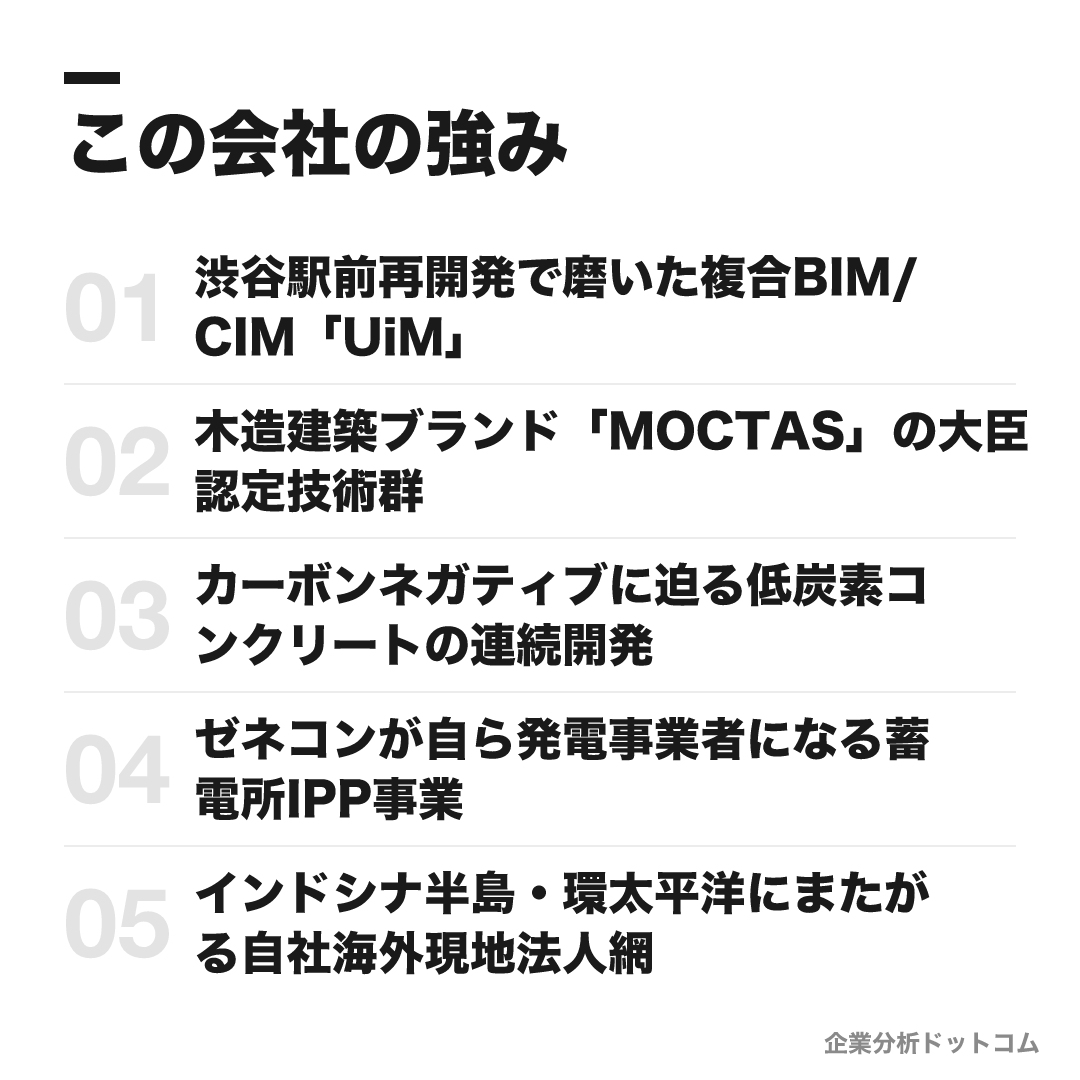

この会社の強み

渋谷駅前再開発で磨いた複合BIM/CIM「UiM」

独自の都市情報モデリング概念「UiM」でBIM(建築情報)とCIM(土木情報)を統合し、東京メトロ銀座線渋谷駅の130m移設という難工事を実現。令和元年度国土交通省「i-Construction大賞」優秀賞を受賞した。

木造建築ブランド「MOCTAS」の大臣認定技術群

2021年に中大規模木造建築ブランド「MOCTAS」を立ち上げ、木造準耐火柱・はり技術「モクタスWOOD(準耐火)」や軽量な1時間耐火木造柱「モクタスWOOD(HC耐火)」など複数の国交大臣認定を取得。独自の「P&UA構法」や可搬型木造住宅「モクタスキューブ」も展開する。

カーボンネガティブに迫る低炭素コンクリートの連続開発

2022年にCO2排出量を最大63%削減する「CELBIC」を開発後、2025年に省力化コンクリート「ハイプロダクリート」、さらに廃水由来のCCU材料でCO2排出を実質100%以上削減する「ゼロクリート」を発表した。

ゼネコンが自ら発電事業者になる蓄電所IPP事業

2024年7月に相模原蓄電所(出力1,999kW)の本格運転を開始。電力市場の需給調整で収益を得るIPP事業に参入し、建設請負にとどまらないエネルギー事業を自社で運営する。

インドシナ半島・環太平洋にまたがる自社海外現地法人網

タイのCh. Karnchang社との合弁(1981年設立・40年超稼働)、ミャンマーのGolden Tokyu Construction(60%出資)、インドネシア・グアムの現地法人に加え、シンガポールのBIM専門設計会社Indochine Engineeringを買収した。

編集部

5つの強みは個別の技術に見えて、実は「渋谷の難工事で鍛えた技術力を、渋谷の外の新領域へ展開する」という一つの流れでつながっている。

銀座線渋谷駅の130m移設という前例のない難工事を、独自のBIM/CIM統合技術「UiM」でやり遂げた実績(①)が土台にある。そこで培った技術投資への姿勢が、木造建築ブランド「MOCTAS」の大臣認定取得(②)や、CELBIC→ハイプロダクリート→ゼロクリートと続く低炭素コンクリートの連続開発(③)という「渋谷の外」の新領域にも向かっている。さらに蓄電所IPP事業(④)では建設請負を超えて自らエネルギーを売る事業者になり、海外現地法人網(⑤)では40年超続くタイの合弁事業を土台にBIM専門会社まで買収した。

業績の推移(売上高)

決算期は3月期。売上高だけでなく、利益の推移を見ると回復の勢いがより鮮明になる。

| 決算期 | 営業利益 | 営業利益率 | ROE |

|---|---|---|---|

| 2024年3月期 | 82億円 | 2.9% | 7.4% |

| 2025年3月期 | 88億円 | 3.0% | 6.6% |

| 2026年3月期 | 163億円 | 4.8% | 12.6% |

| 2027年3月期(予想) | 165億円 | — | — |

2021年3月期には渋谷再開発の一巡とコロナ禍で営業利益35億円・ROE2.6%まで落ち込んだ過去を踏まえると、2026年3月期のROE12.6%は2030年度目標(10%以上)を前倒しで上回る水準まで回復したことになる。

競合の中での立ち位置

同じ準大手ゼネコンでも、各社の戦い方は大きく違う。

| 会社 | タイプ | 東急建設との違い |

|---|---|---|

| 東急建設 | 都市再開発・鉄道インフラ複合型 | 建築7割・土木2割。渋谷案件と東急沿線開発が核 |

| 長谷工コーポレーション | マンション施工特化 | 分譲マンション施工にほぼ特化し、准大手最大の売上規模 |

| 五洋建設 | 海洋土木(マリコン)首位 | 海洋土木・海外大型案件が中心。土木比重が突出して高い |

| 前田建設工業(インフロニアHD) | 総合インフラ・コンセッション | PPP/PFI等の運営まで踏み込む「脱請負」モデル |

| 戸田建設 | 官公庁建築中心 | 自己資本比率が高く財務健全性を重視する堅実路線 |

| 西松建設 | 大型官庁土木中心 | ダム・トンネル等の大型土木が伝統的な得意分野 |

規模では准大手最小だが、鉄道インフラと沿線建築を同時に動かせる複合力という点で他社と一線を画す。

今後の展望

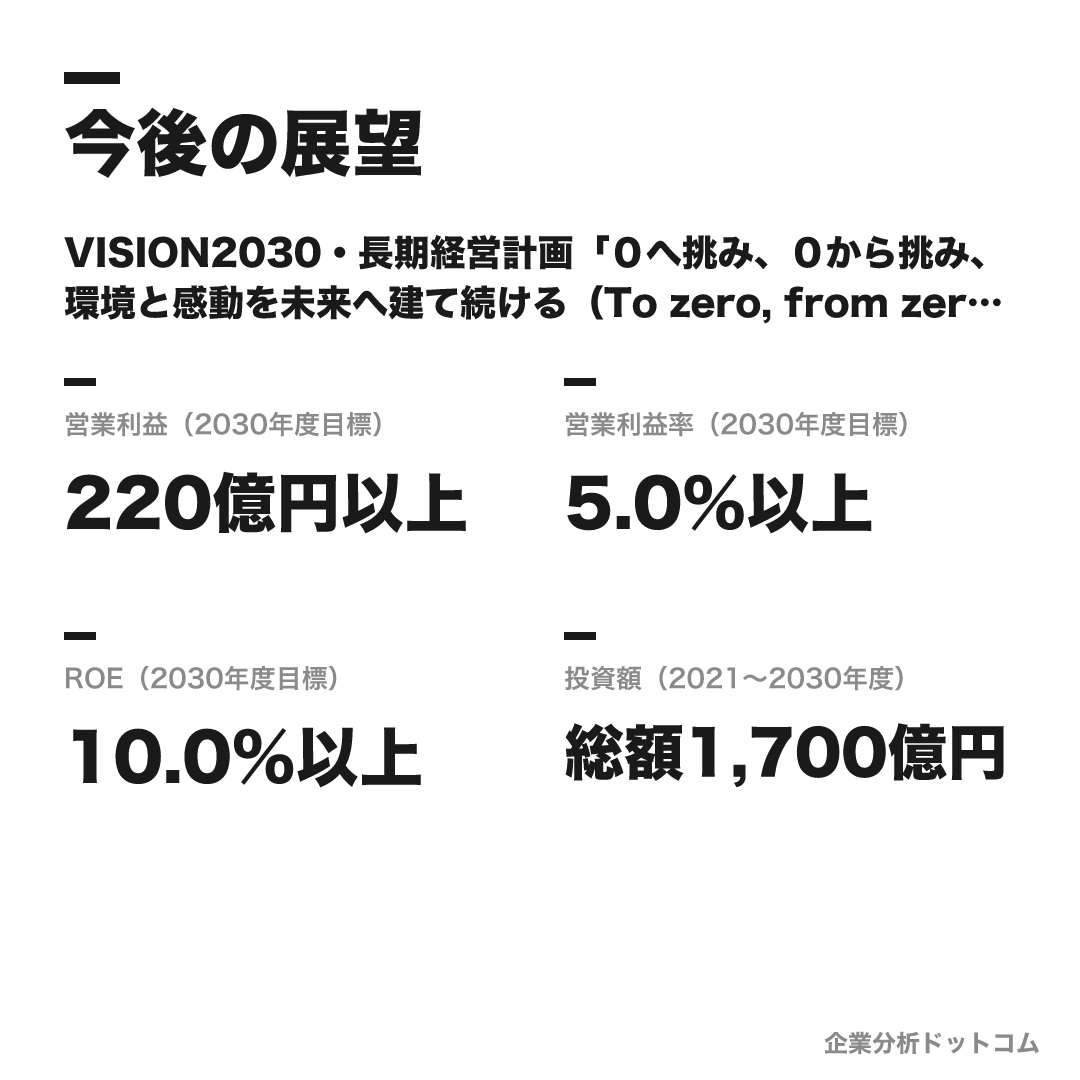

ビジョン

VISION2030・長期経営計画「0へ挑み、0から挑み、環境と感動を未来へ建て続ける(To zero, from zero.)」

3年ごとの中期経営計画を廃止し、2021〜2030年度の10年長期計画と単年度ローリング実行計画に移行した。「脱炭素」「廃棄物ゼロ」「防災・減災」の3つの提供価値を掲げ、コア事業(国内土木・建築・建築リニューアル)を深化させながら、戦略事業(国際・不動産・新規事業)の収益構成比を2019年度の6%から2030年度に25%へ引き上げる転換を目指す。

数値目標

| 営業利益(2030年度目標) | 220億円以上 |

|---|---|

| 営業利益率(2030年度目標) | 5.0%以上 |

| ROE(2030年度目標) | 10.0%以上 |

| 投資額(2021〜2030年度) | 総額1,700億円 |

注力施策

建設DX(BIM/CIM活用)

独自の「UiM」で建築・土木情報を統合し、渋谷駅前再開発等の複雑な現場管理を高度化する。

国際事業の拡大

東南・南アジアのODA鉄道・交通インフラ案件やTOD(拠点開発)を強化し、タイ・ミャンマー・インドネシアの現地法人を軸に成長させる。

木造建築・脱炭素技術への投資

「MOCTAS」ブランドの木造建築と「ゼロクリート」等の低炭素コンクリートで、脱炭素・廃棄物ゼロの提供価値を具体化する。

新規事業(蓄電池・コンセッション)

蓄電所IPP事業や下水道・空港コンセッション、PPP、スマートシティ事業など、建設請負にとどまらない収益源を開拓する。

ロードマップ

1946

前身「東京建設工業」設立

1959

東急不動産から建設部門が分離独立し(旧)東急建設株式会社を設立

1963

東証二部上場

2003

会社分割を経て現法人へ商号変更・東証一部上場

2019

渋谷スクランブルスクエア第Ⅰ期(東棟)竣工

2021/3

渋谷再開発の一巡とコロナ禍で営業利益35億円まで落ち込み、構造改革へ

2024/7

相模原蓄電所の本格運転を開始

2026/3

営業利益163億円・ROE12.6%まで回復

東急建設の将来性を読む軸は、中期経営計画を廃止し10年の長期計画に切り替えたという経営スタイルの変化そのものにある。

3年サイクルの短期目標を追うのではなく、2030年度までの10年間で総額1,700億円を投じ、コア事業と戦略事業の比率を94:6から75:25へ組み替えるという長い時間軸で経営を設計している。これは、渋谷の大型再開発が一巡した後の東急建設が「次にどこで稼ぐか」を模索してきた構造改革の帰結でもある。

今後は、渋谷駅前という「難工事の実験場」で鍛えた技術力を、木造建築・脱炭素・蓄電池・海外という複数の新領域に同時展開できるかどうかが、2030年度の姿を左右する。

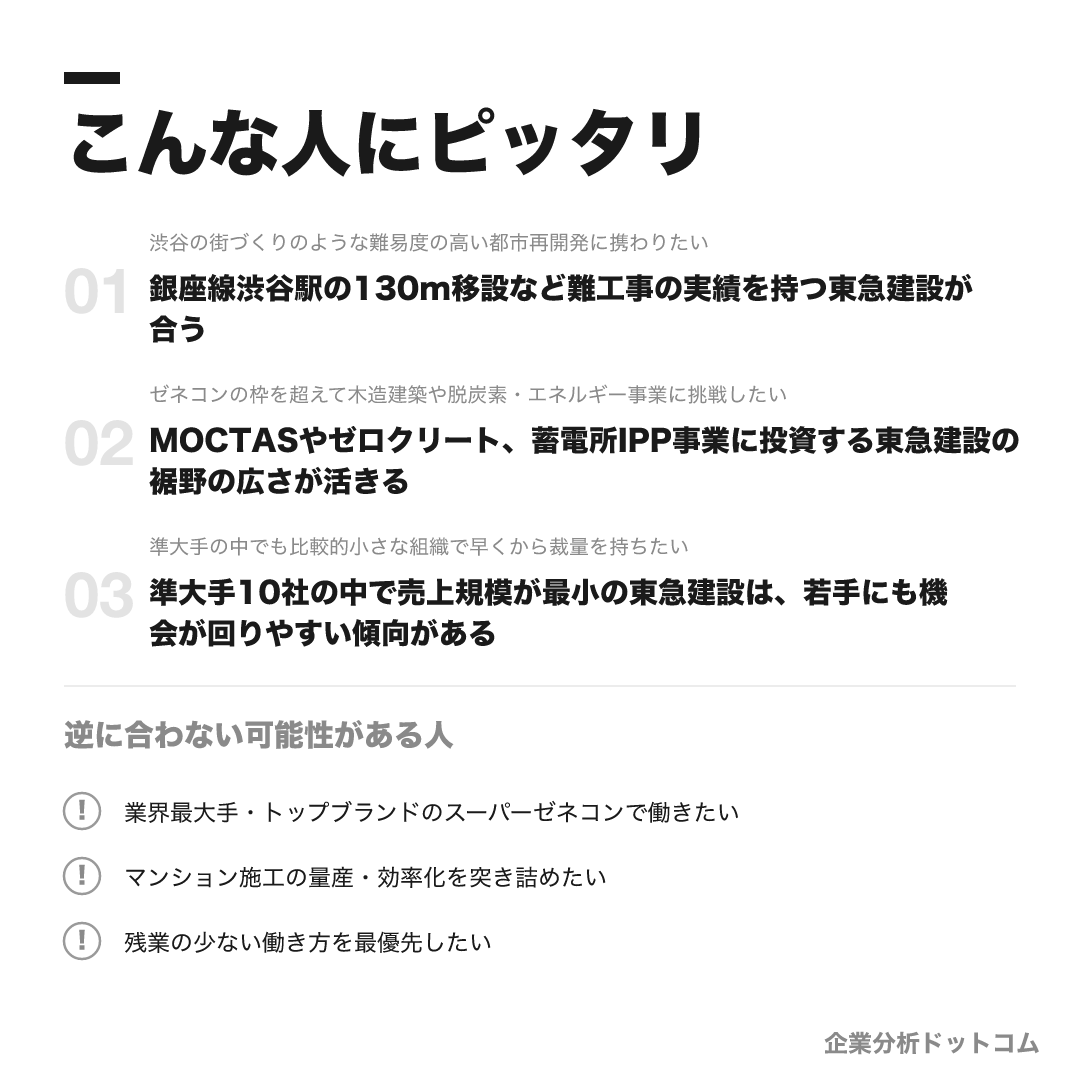

こんな人にピッタリ

渋谷の街づくりのような難易度の高い都市再開発の現場に腰を据えて関わりながら、木造建築や脱炭素・エネルギー事業といった新しい技術領域にも挑戦したい人。

渋谷の街づくりのような難易度の高い都市再開発に携わりたい

銀座線渋谷駅の130m移設など難工事の実績を持つ東急建設が合う

ゼネコンの枠を超えて木造建築や脱炭素・エネルギー事業に挑戦したい

MOCTASやゼロクリート、蓄電所IPP事業に投資する東急建設の裾野の広さが活きる

準大手の中でも比較的小さな組織で早くから裁量を持ちたい

準大手10社の中で売上規模が最小の東急建設は、若手にも機会が回りやすい傾向がある

逆に合わない可能性がある人

志望度を上げる前に、入社後のギャップになりやすい観点も確認しておきたいポイントです。

業界最大手・トップブランドのスーパーゼネコンで働きたい

東急建設は準大手10社の中でも売上規模が最小のため、鹿島建設・大林組・清水建設等スーパーゼネコンの方が合う場合があります。

マンション施工の量産・効率化を突き詰めたい

東急建設は建築7割・土木2割の複合型のため、マンション施工に特化した長谷工コーポレーション等の方が合う場合があります。

残業の少ない働き方を最優先したい

クチコミでは月40〜55時間程度の残業実績も見られ、現場・部署によっては働き方に厳しさを感じる可能性があります。

求める人物像

ものづくりへの情熱

公式の求める人材像は「ものづくりに対する情熱を持っている人」を掲げる。渋谷の街づくりなど難易度の高い現場に粘り強く向き合う姿勢が求められる。

変化対応力・成長意欲

「変化に対応しながら成長するために努力できる人」。VISION2030で戦略事業へ舵を切る変革期にあり、変化を前向きに捉える姿勢が活きる。

自ら考え行動する主体性

プロジェクトで直面する課題をチームで乗り越えるため、「自ら考え、行動する力」を重視する。

社会課題への使命感

「どのように社会の役に立てるのか」を考え行動し続けることを求める。脱炭素・防災減災を提供価値に掲げる姿勢と重なる。

入社後のキャリアパス

入社〜研修期間

土木部門は約10か月間の研修で土質・コンクリート等の基礎技術や施工計画・設計技術、英語教育を学んでから現場配属となります。「OJTマスターカード」で習得スキルを記録・自己分析します。

若手〜中堅

社内公募制度やキャリア申告制度、ジョブローテーション制度があり、概ね10年でバランスの取れた技術者となることを育成方針としています。

管理職以降

G1〜G10程度のグレード制で、主任・係長・課長・部長へと段階的に昇格します。原則G6以降が管理職です。

完成までに長い年月がかかる現場の性質上、長期育成型のキャリアが基本となる。入社後は約10か月の研修で基礎技術を学んでから現場配属となり、その後は社内公募制度やジョブローテーションで経験を積み重ねる。

評価はG1〜G10程度のグレード制で、主任・係長・課長・部長へと段階的に昇格する仕組みだ。年功だけでなく、資格取得やプロジェクトへの貢献度が昇給・賞与に反映されやすいという声もある(クチコミ由来)。

年収・待遇

有価証券報告書ベースの平均年収と、OpenWork等の社員クチコミベースの数値は水準に差があるため、出典を分けて整理する(2026年7月時点)。

初任給

| 大学院修了(公式) | 月額320,000円 |

|---|---|

| 4年制大学卒(公式) | 月額300,000円 |

平均年収(出典別)

| 公式(有価証券報告書・2026年3月期) | 約1,027万円(平均年齢43.5歳・平均勤続18.0年) |

|---|---|

| OpenWorkクチコミ(体験談) | 約663万円(回答者88名)。有報値との差は業績連動賞与の反映度や回答者属性の違いが主因 |

年次・役職別の目安

| 新卒2年目(クチコミ) | 400〜450万円が目安(体験談) |

|---|---|

| 中堅・管理職(クチコミ) | 650〜690万円が目安(体験談) |

待遇の特徴

- 賞与は年2回(6月・12月)。2026年3月期は業績急回復により有報ベースの平均年収が前期比約140万円増加した

- カフェテリアプラン・住宅資金貸付・フレックスタイム・テレワーク等の制度がある(公式)

- 有給休暇は初年度から最大20日/年度、繰越含め最大40日保有可(公式)

社員のリアルな評判

公式情報だけでは見えにくい、現役・元社員の声から見た実態です(OpenWork・転職会議・エン カイシャの評判等の社員クチコミ)。 渋谷を中心とした都市再開発への社会貢献実感や、東急グループの安定感・福利厚生の手厚さを評価する声がある一方、残業時間(クチコミにより幅がある)や人事評価の納得感、女性管理職登用を課題に挙げる声も共存します。

| 月平均残業(クチコミ・サイトにより幅) | 約41〜55時間 |

|---|---|

| 有給消化率(クチコミ・サイトにより幅) | 約45〜55% |

| 男性育休取得率(クチコミ集計) | 約83% |

評価する声

- 渋谷再開発など社会基盤づくりに携われる達成感・社会貢献実感を評価する声

- 東急グループの看板による取引先からの信頼・業界内でのブランド力を評価する声

- カフェテリアプランや住宅補助等、資格取得支援を含む福利厚生の手厚さを評価する声

気になる声

- 現場・部署による残業時間の偏りがあり、目標水準の達成が難しい現場もあるという声がある

- 部署・上司によって人事評価の公平性やマネジメントにばらつきがあるという指摘がある

- 女性の管理職登用やキャリア継続の難しさを指摘する声がある

就活生

編集部

現場・部署による業務負荷の偏りや人事評価の公平性への指摘もあり、腰を据えて都市づくりに関わりたい人には好相性、働き方の均質さを最優先したい人は現場ごとの実態を面接で確認しておきたい。

沿革

東急建設の起源は1946年設立の「東京建設工業」に遡る。1954年に東急不動産と合併し同社の建設工業部となったのち、1959年に東急不動産から建設部門が分離独立し、(旧)東急建設株式会社として再出発した。

その後2003年に会社分割を経て現在の法人へ商号変更し、東証一部(現プライム)に新規上場している。

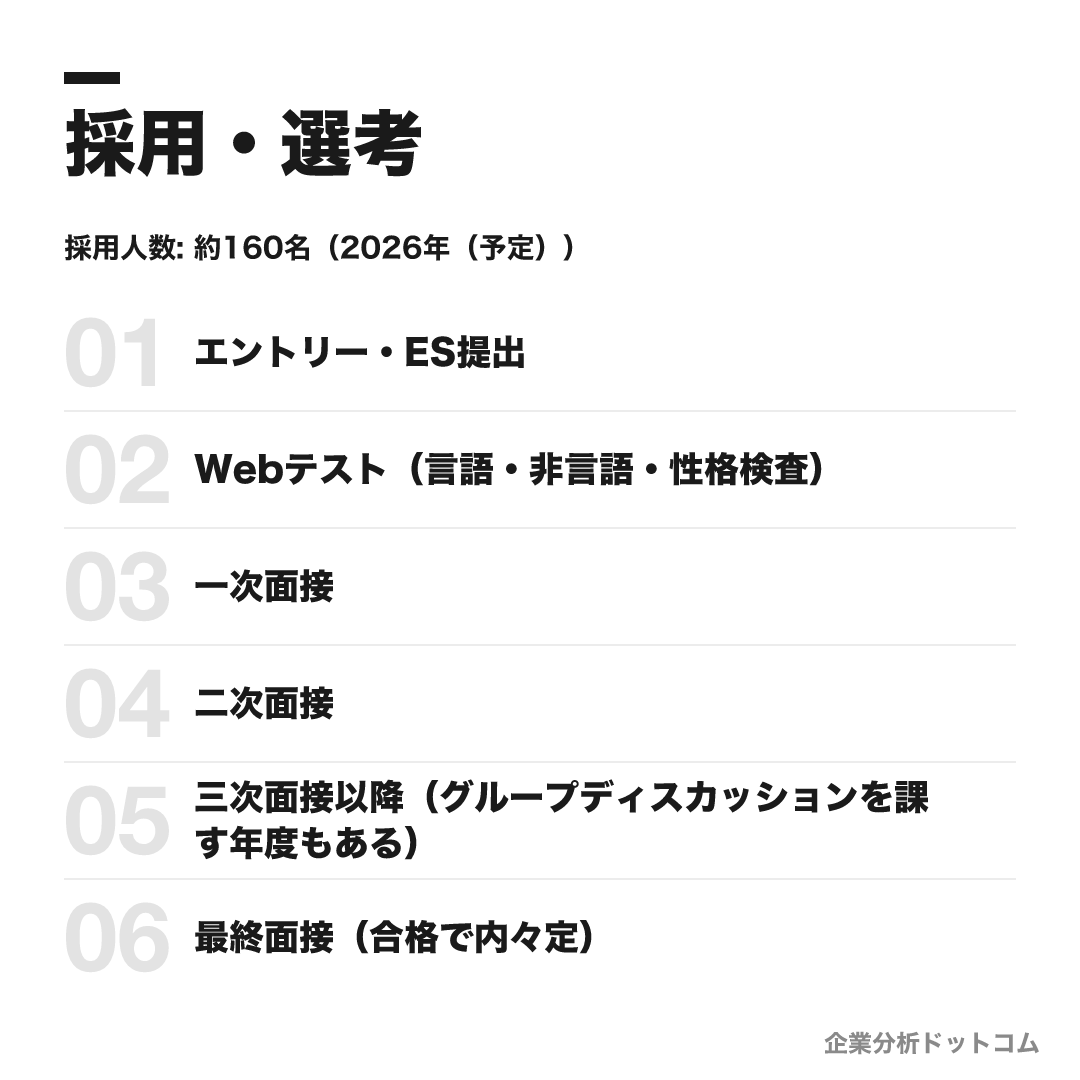

採用・選考

| 締切 | 要確認(最新は公式採用ページで確認) |

|---|---|

| 募集職種・コース | 総合職(土木施工・建築施工・構造設計・建築設計・設備系・事務系)と、エリア総合職(土木施工・建築施工の2職種に限定)の2区分。 |

| 勤務地 | 本社(東京都渋谷区)ほか全国の支店・営業所・作業所 |

| 選考難易度・特徴 | 準大手ゼネコンの中では応募が集まりやすい一方、スーパーゼネコンよりは入りやすい部類とされる(就活メディアの評価・非公式)。倍率は文系約20倍・理系約7倍という推計もあるが非公式。明確な学歴フィルターは無いとされるが、施工管理の仕事内容の理解など建築・土木の専門知識を問う面接が最大の関門とされる。 |

採用人数の推移

選考フロー

- エントリー・ES提出

- Webテスト(言語・非言語・性格検査)

- 一次面接

- 二次面接

- 三次面接以降(グループディスカッションを課す年度もある)

- 最終面接(合格で内々定)

選考で聞かれること

なぜ建設業界を選んだか

面接官が見ているポイント

数ある業界の中で都市に形を残す建設業への適性・動機の強さを見極めているか

なぜスーパーゼネコンでなく東急建設か

面接官が見ているポイント

準大手という規模感を理解した上で、東急グループの沿線開発と連動できる東急建設ならではの立ち位置を志望理由に落とし込めているか

東急建設で具体的に何がしたいか

面接官が見ているポイント

施工管理・設計・事務など職種に紐づく将来像を解像度高く語れているか

他社の選考状況・併願先は

面接官が見ているポイント

建設業界内での志望順位や入社意思の一貫性を確認する意図か

ゼミ・研究内容・学会活動は(300字)

面接官が見ているポイント

理系学生の専門性を短い字数で構造化して伝え、現場業務への応用可能性まで示せるか(ES実物)

建設業に興味を持った理由とやりたい仕事は(500字)

面接官が見ているポイント

「なぜ建設」「なぜ東急建設」を一つの文脈でつなげ論理的に書けるか(本選考の中核ES設問)

インターン参加の志望理由は

面接官が見ているポイント

本選考につながるインターン参加動機が場当たり的でなく一貫しているか

施工管理の仕事をどう理解しているか

面接官が見ているポイント

安全・品質・工程・原価を管理する現場監督業務の実態を理解した上での志望か

ものづくりは好きか

面接官が見ているポイント

泥臭い現場業務への適性・当事者意識があるか

好きな建築・印象に残る建築は

面接官が見ているポイント

建築物への関心の解像度と、自分の言葉で語れる審美眼・言語化力があるか

現場で安全と品質をどう両立するか

面接官が見ているポイント

制約下でのトレードオフ判断力、現場で再現性のある思考ができているか

渋谷の再開発について知っているか

面接官が見ているポイント

渋谷スクランブルスクエアや銀座線渋谷駅移設など東急建設の中核実績への理解度・企業研究の深さを見ているか

東急建設を知ったきっかけは

面接官が見ているポイント

東急株式会社が約14.45%を保有する持分法適用関連会社という立ち位置まで調べた接点かを見ているか

GDで気をつけたことは

面接官が見ているポイント

初対面のチームで合意形成に貢献できる協調性・ファシリテーション力があるか

周りから何と言われることが多いか

面接官が見ているポイント

自己認識と他者評価の一致度、現場でのコミュニケーション像を見ているか

最近気になったニュースは

面接官が見ているポイント

建設・都市開発領域への日常的な関心・情報感度があるか

他社から内定が出たらどうするか

面接官が見ているポイント

入社意思の強さと志望順位の一貫性を確認する意図か

自分の強みを仕事にどう活かすか

面接官が見ているポイント

抽象的な強みを現場業務や職種にどう接続するか、具体化する力があるか

入社後にまず積みたい経験は

面接官が見ているポイント

グレード制の中で段階的に育つキャリアパスを理解した上で、初期配属への現実的な期待値を持てているか

最後に質問はあるか

面接官が見ているポイント

逆質問を通じ企業研究の深さと入社意欲を最終確認する意図か

インターンシップ

「現場見学会(建築施工)」「ゼネコンワーク(施工管理体感1day実習)」等がある。選考直結の優遇は無いとの就活メディアの分析が多いが、最新の時期・優遇有無は公式マイページで確認。

東急建設は「総合職」と「エリア総合職」の2区分で採用し、選考はES・Webテストから複数回の面接まで進む。最大の関門は、渋谷再開発など企業研究の深さを問う面接だ。

- 渋谷スクランブルスクエアや銀座線渋谷駅移設など、代表的な施工実績を自分の言葉で語れるようにしておく

- 「東急グループの一員だが完全子会社ではない」という資本関係を正確に理解しておく

- 「施工管理の仕事をどう理解しているか」など、職種の実務理解を問われやすいので現場の役割を調べておく

よくある質問

東急建設の年収・初任給はどのくらいですか?

- 有価証券報告書による平均年収は約1,027万円(2026年3月期・平均年齢43.5歳)で、業績急回復により前期比約140万円増加しました。社員クチコミベースでは約663万円(回答者88名・体験談)です。初任給は大学院修了32万円・大学卒30万円(公式・月額)とされています。

東急建設の採用大学・学歴フィルターは?

- 明確な学歴フィルターは無いとされていますが、就活メディアの推計では文系約20倍・理系約7倍という高倍率とされます(非公式)。学歴以上に、施工管理という仕事内容への理解度を問う面接が選考の核とされる傾向です。

東急建設は激務ですか?「きつい」と言われるのはなぜ?

- 月平均残業はクチコミサイトにより約41〜55時間と幅があり、有給消化率も約45〜55%とサイトごとに差があります(いずれも体験談)。現場・部署による業務負荷のばらつきを指摘する声がある一方、渋谷再開発など社会基盤づくりへの達成感を評価する声も多く見られます。

東急建設のインターンは選考に有利ですか?

- 「現場見学会(建築施工)」や「ゼネコンワーク(施工管理体感1day実習)」などのコースがあります。選考直結の優遇は無いとの就活メディアの分析が多いですが、最新の情報は公式マイページで確認してください。

東急建設は東急グループ・インフロニアとどんな資本関係にありますか?

- 東急建設は東急株式会社が発行済株式の約14.45%を保有する持分法適用関連会社で、完全子会社ではなく独立して経営判断を行っています。インフロニア・ホールディングス(前田建設工業グループ)との資本関係は確認されておらず、同グループが2024年以降に子会社化したのは三井住友建設です。

同じ「不動産・建設」業界の企業

同業他社と並べて見ると、その会社ならではの強みや立ち位置が浮かび上がります。志望理由づくりの比較材料にどうぞ。

最終更新: 2026-07-16