三菱地所の強み・弱み・将来性を分析【2026年就活】|企業研究・選考対策

企業分析・就活ガイド

業界の基礎

就活生

編集部

不動産デベロッパーは、土地を仕入れ、オフィス・商業施設・住宅などを開発し、賃貸や分譲で収益を上げる事業である。

その頂点に立つのが、三井不動産と三菱地所の「2強」だ。

両社の違いは、地盤とするエリアに表れる。三井不動産が日本橋・八重洲・京橋(日八京)を地盤に全国・海外へ総合展開するのに対し、三菱地所は大丸有エリア(大手町・丸の内・有楽町)への圧倒的集中で勝負する。

主要プレイヤーを並べると、三菱地所の立ち位置が見えてくる。

- 総合・全国型: 三井不動産(ららぽーと等を全国展開・海外も)

- 都心集中型: 三菱地所(丸の内)、森ビル(港区のヒルズ群・非上場)

- 住宅分譲中心: 野村不動産(プラウド)

三菱地所は、丸の内という日本最高級の立地を130年以上独占してきた点で際立っている。

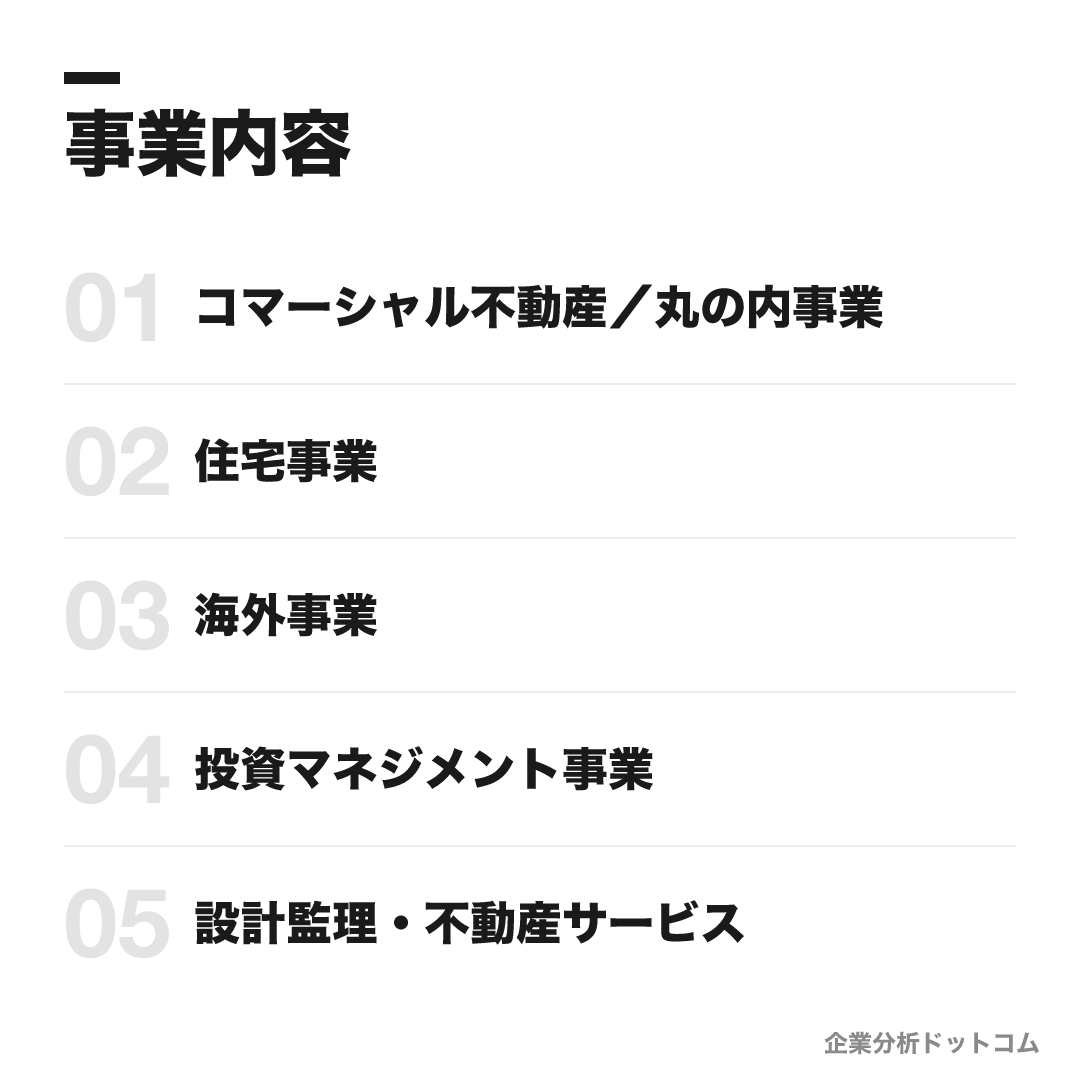

事業内容

ビジネスモデル

三菱グループの総合不動産デベロッパー。東京・大丸有エリア(大手町・丸の内・有楽町)に30棟超のビルを保有する「丸の内の大家」としてのオフィス賃貸が収益の柱。これを土台に、商業・ホテル・物流・住宅・海外・投資マネジメントへ多角化する。会計基準は日本基準。

コマーシャル不動産/丸の内事業

丸の内を中心にオフィスビルを開発・賃貸・運営する最大の収益源。商業施設・ホテル・物流・空港事業も含む。大丸有に30棟超を保有する。

丸ビル新丸ビル大手町パークビル丸の内ビル群プレミアム・アウトレット住宅事業

分譲マンション・住宅用地の開発・販売。三菱地所レジデンスが担う。

ザ・パークハウス(分譲マンション)三菱地所レジデンス海外事業

米国・英国・アジアでの開発・賃貸・投資。米ロックフェラーグループを傘下に持つのが特徴。

ロックフェラーグループ(米国)8 Bishopsgate(英国)投資マネジメント事業

機関投資家向けの不動産投資商品の提供・運用。資産を持たず報酬を得るノンアセット型で資本効率が高い。

ジャパンリアルエステイト投資法人(J-REIT)TA Realty(米)Europa Capital(欧)設計監理・不動産サービス

設計監理(三菱地所設計)や不動産仲介・コンサルティング(三菱地所リアルエステートサービス)。

三菱地所設計三菱地所リアルエステートサービス

三菱地所の事業の柱は、ひとことで言えば「丸の内の大家」だ。大丸有エリアに30棟を超えるビルを保有し、そのオフィス賃貸が収益の中核を成す。この盤石な賃貸収益を土台に、住宅・海外・投資マネジメント・設計監理へと多角化している。

就活で押さえたいのは、デベロッパーの利益が**「賃貸」と「売却益」の二層構造でできている点だ。丸の内の賃貸収益は景気に左右されにくく安定している一方、開発物件の売却益は計上の時期によって大きく動く。後で見るように三菱地所の利益が年によって増減するのは、この売却益のタイミングが主因であり、「安定の賃貸×変動の売却益」という読み方が業績理解の鍵になる。 「丸の内の不動産会社」というイメージの一段下に、三菱地所の本当の差別化がある。それは立地の良さではなく、130年の土地集積そのもの**だ。

1890年の払い下げ以来、大丸有エリア全101棟のうち約30棟を単一企業で保有する——資本があっても後発には買い集められないこの集積こそ、最大の参入障壁である。だからこそ空室率1.73%という稀少性が価格決定力を生み、「丸の内事業」だけで連結営業利益の約3割を稼ぐ収益エンジンになる。土地を「持っている」こと自体が競争優位という、極めて構造的な強みだ。

そしてこの盤石な国内収益を原資に、三菱地所は二つの方向へ展開を広げている。一つは超大型再開発(日本一となるTorch Tower、設計子会社を内製で抱える垂直統合)。もう一つは国内デベロッパーで唯一の本格海外(米ロックフェラーグループ)と、資産を持たず報酬を得る投資マネジメント(AuM6.1兆円)だ。後二者は、丸の内の「持つ」モデルに対し、資本効率の高い「回す・運用する」モデルを足す動きであり、土地集積に依存しすぎない収益基盤づくりとして読める。

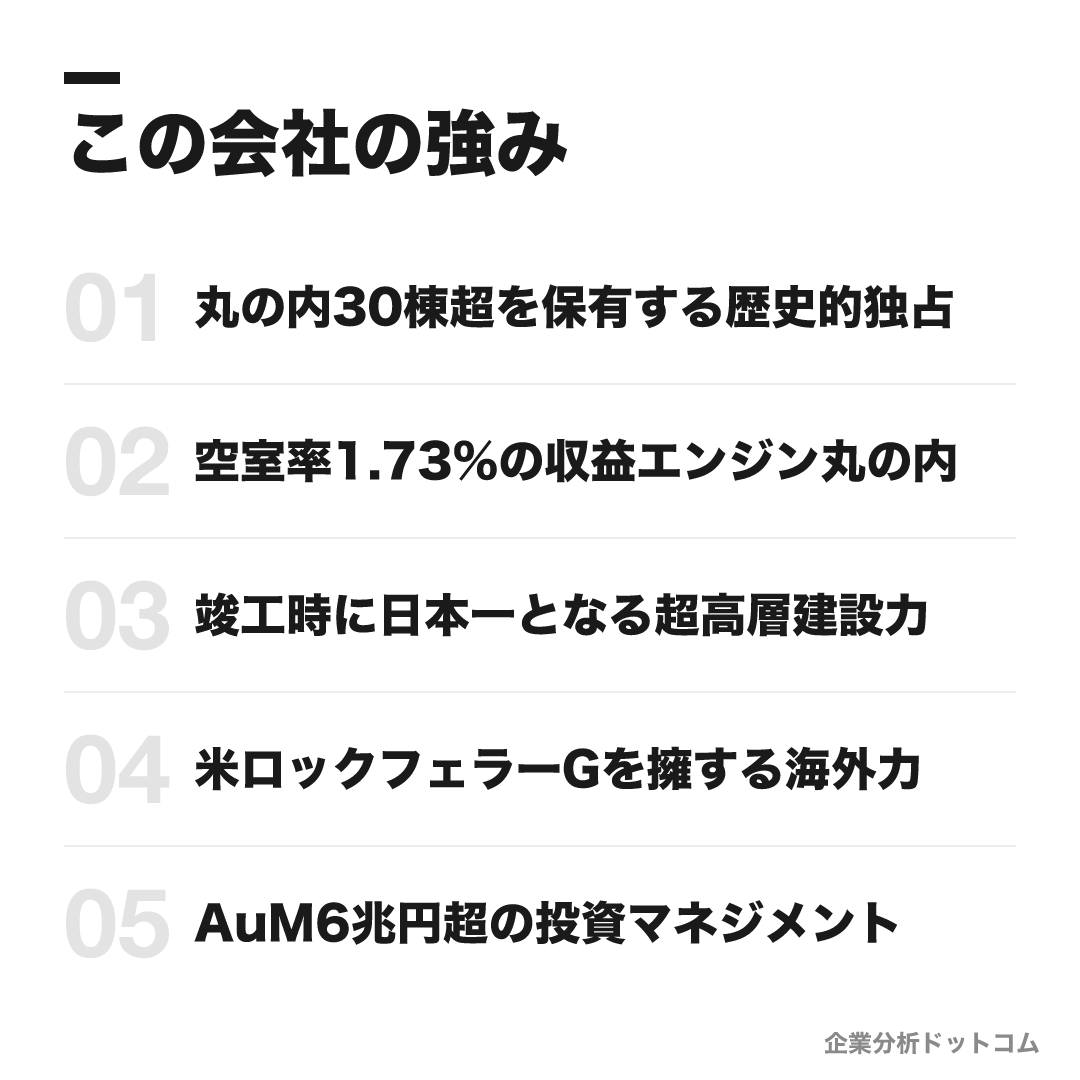

この会社の強み

丸の内30棟超を保有する歴史的独占

1890年に三菱が政府から丸の内一帯(約35.3万㎡)を払い下げで取得して以来130年超、大丸有エリア全101棟のうち約30棟(丸ビル・新丸ビル・大手町パークビル等)を単一企業で保有。資本があっても買い集められない土地集積そのものが最大の参入障壁

空室率1.73%の収益エンジン丸の内

丸の内オフィス空室率は2025年3月末で1.73%と全国最高水準の稀少性を維持し、賃料を引き上げ中。FY2024から独立計上された「丸の内事業」だけで営業収益3,946億円・営業利益962億円と、連結営業利益3,092億円の約3割を稼ぐ

竣工時に日本一となる超高層建設力

常盤橋「TOKYO TORCH」(敷地約3.1ha)の中核Torch Towerは高さ約390m・地上62階で、2028年の竣工時に日本一の超高層ビルとなる計画。子会社の三菱地所設計が外殻制振構造を採用し、上層階に高級ホテルDorchester Collectionがアジア初進出する

米ロックフェラーGを擁する海外力

1990年に過半数を取得し、その後完全子会社とした米ロックフェラーグループを傘下に持つのは国内デベロッパーで唯一。海外事業は営業利益458億円・利益率約28.5%と全社平均超で、設備投資の約42%を海外に配分。英8 Bishopsgateなど旗艦案件を展開する

AuM6兆円超の投資マネジメント

2001年に日本初の上場J-REIT(ジャパンリアルエステイト投資法人)を組成し、米TA Realtyや欧Europa Capital等を束ねて運用資産(AuM)は6.1兆円(2025年3月末)。資産を持たず運用報酬を得るノンアセット型で、2030年にAuM10兆円を目指す

業績の推移(営業収益)

三菱地所は3月決算で、会計基準は日本基準を採用している。

| 決算期 | 営業収益 | 営業利益 | 純利益 |

|---|---|---|---|

| 2022年3月期 | 1兆3,495億円 | 2,790億円 | 1,552億円 |

| 2023年3月期 | 1兆3,778億円 | 2,967億円 | 1,653億円 |

| 2024年3月期 | 1兆5,047億円 | 2,786億円 | 1,684億円 |

| 2025年3月期 | 1兆5,798億円 | 3,092億円 | 1,894億円 |

営業収益は右肩上がりで拡大し、2025年3月期は営業利益が初の3,000億円超(3,092億円)・純利益1,894億円と過去最高を更新した。

丸の内エリアの大規模賃貸ビル群が、安定した収益の基盤になっている。

一方で、2024年3月期に営業利益が一旦減益したように、開発物件の売却益の計上時期によって利益は変動する。安定した賃貸収益と、変動する売却益の二層構造が不動産デベロッパーの特徴だ。

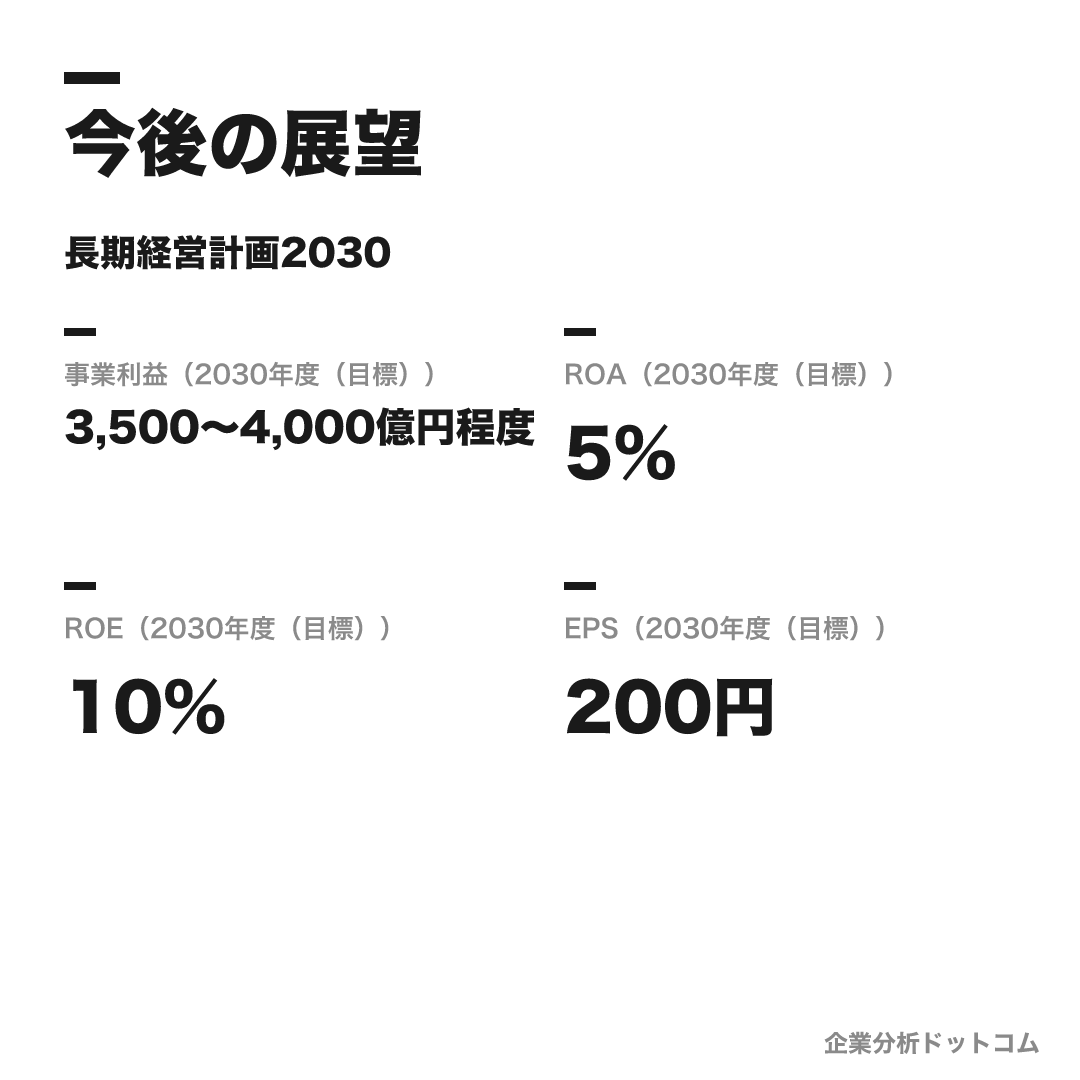

数値は公式IR・決算短信ベース。長期経営計画2030では事業利益3,500〜4,000億円・ROE10%・EPS200円を目標に掲げる。

競合の中での立ち位置

同じ大手デベロッパーでも、地盤とするエリアと戦い方は大きく異なる。

| 会社 | タイプ | 三菱地所との違い |

|---|---|---|

| 三菱地所 | 都心集中・丸の内の大家 | 大丸有に30棟超を集中保有。賃貸と再開発、海外・投資で稼ぐ |

| 森ビル | 港区集中・街づくり特化/非上場 | ヒルズ群に特化し、合意形成から運営まで自社完結。より純粋な街づくり型 |

| 三井不動産 | 総合・全国多角 | ららぽーと等を全国展開+海外。規模と多角性で最大 |

| 住友不動産 | 都心オフィス+分譲 | 都心オフィスに強いが、マンション分譲も大量供給 |

| 野村不動産 | 住宅分譲中心 | 「プラウド」の住宅分譲が中核 |

| 東急不動産 | 沿線・総合型 | 渋谷など沿線開発を軸とした総合デベロッパー |

考え方として、同じ都心集中なら森ビルが近いが、森ビルが港区のヒルズ群を一から創る街づくり特化なのに対し、三菱地所は丸の内という既成の最高級ビジネス街を130年かけて磨き上げてきた「大家」である点が違う。

今後の展望

ビジョン

長期経営計画2030

2020年に策定した10年計画(2024年にReviewを公表)。「社会価値向上戦略」と「株主価値向上戦略」を両輪に、国内アセット・海外アセット・ノンアセット(投資マネジメント)の3領域で成長する。開発資産を売却・回転させて再投資する事業モデルへ転換し、ROA・ROE・EPSをKPIに資本効率と株主還元を高める。

数値目標

| 事業利益(2030年度(目標)) | 3,500〜4,000億円程度 |

|---|---|

| ROA(2030年度(目標)) | 5% |

| ROE(2030年度(目標)) | 10% |

| EPS(2030年度(目標)) | 200円 |

注力施策

丸の内・常盤橋の再構築(TOKYO TORCH)

東京駅前の約3.1ha街区を再開発。中核のTorch Towerは高さ約390m・地上62階で、2028年の竣工時に日本一となる計画。先行の常盤橋タワー(212m)は2021年竣工済み。

海外アセット事業の拡大

米ロックフェラーグループや英国の旗艦案件を軸に、米英・アジアで開発・投資を拡大。設備投資の約4割を海外に配分する。

投資マネジメント(ノンアセット)の強化

自己資本に依存しない資本効率の高い収益基盤として、AuMを2030年に10兆円・営業利益300億円へ拡大する。

回転型ビジネスへの転換

開発不動産を売却・回転させて再投資するアセットリサイクルを進め、資本効率(ROE・ROA)を高める。

ROE経営・株主還元強化

資本効率重視へ転換し、配当性向30%程度に自己株式取得を機動的に組み合わせる。

ロードマップ

1890

三菱が政府から丸の内・神田三崎町の用地(約35.3万㎡)を払い下げで取得

1894

三菱一号館が竣工(丸の内最初の洋風事務所建築・「一丁倫敦」)

1937

三菱地所株式会社が分離独立・設立

2002

丸ビル(建替え)竣工。丸の内の複合都市への再定義の転機

2020

「長期経営計画2030」スタート

2021

常盤橋タワー(約212m)竣工

2025

営業利益が初の3

2028

Torch Tower(約390m・日本一)竣工予定

将来性を読む軸は、「丸の内の大家」から「資本効率を高める変革期」への移行だ。

一等地の盤石な賃貸収益という伝統的な強みと、ROE経営・株主還元強化という資本市場からの要請をどう両立させるか——これが近年の三菱地所の最大のテーマである。長期経営計画2030が掲げる「開発→保有→売却→再投資」の回転型ビジネスへの転換や、海外・投資マネジメント(AuM10兆円目標)の拡大は、いずれも「土地を持ち続けて賃料を得る」だけのモデルから、資本を回して効率を上げるモデルへと舵を切る動きだ。130年の歴史を背負いながら資本効率を問われる、という緊張感が今の三菱地所を表している。

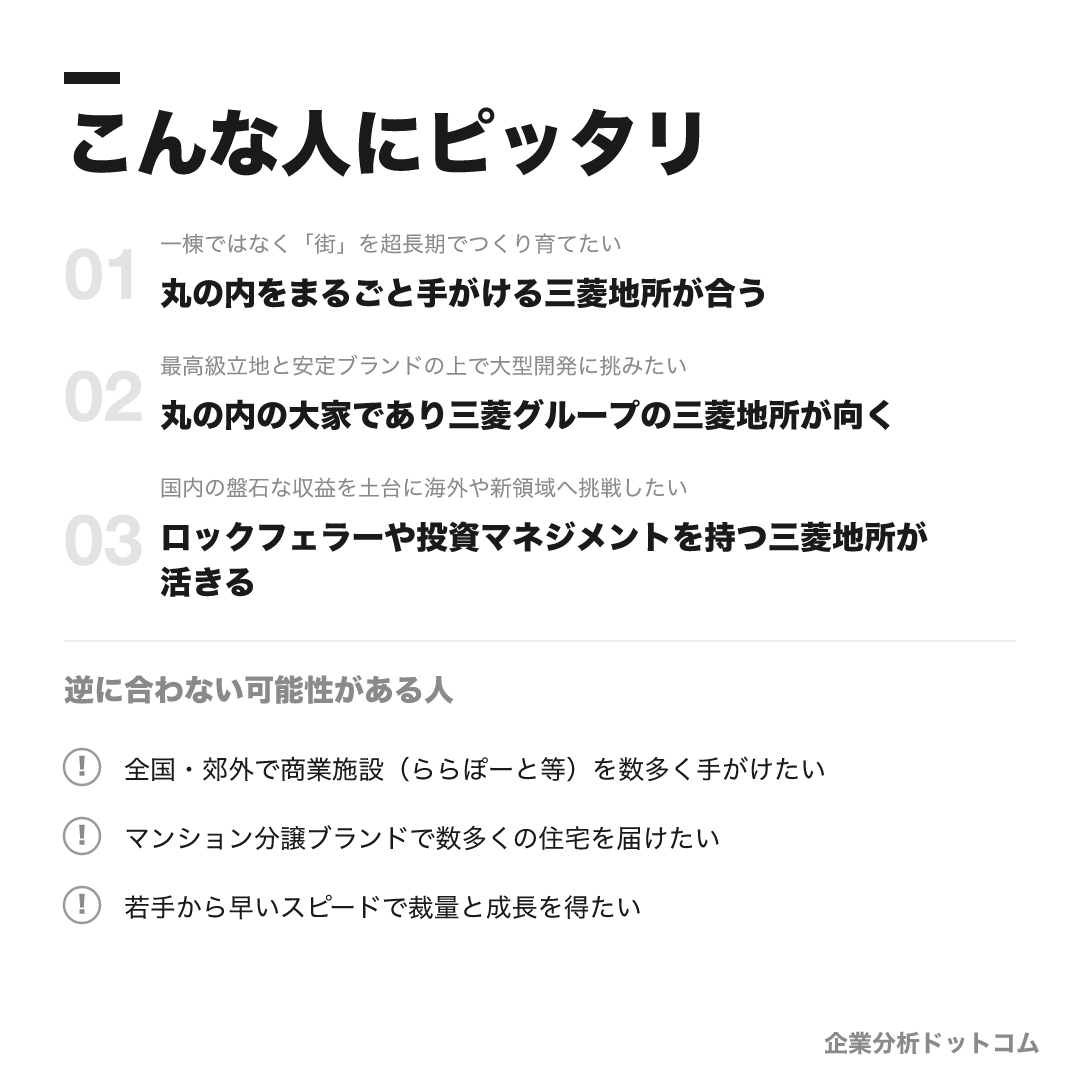

こんな人にピッタリ

一棟ではなく「丸の内という街」を超長期で磨き続ける、超大型・超長期の都市価値創造に情熱を持てる人に向く。

一棟ではなく「街」を超長期でつくり育てたい

丸の内をまるごと手がける三菱地所が合う

最高級立地と安定ブランドの上で大型開発に挑みたい

丸の内の大家であり三菱グループの三菱地所が向く

国内の盤石な収益を土台に海外や新領域へ挑戦したい

ロックフェラーや投資マネジメントを持つ三菱地所が活きる

逆に合わない可能性がある人

志望度を上げる前に、入社後のギャップになりやすい観点も確認しておきたいポイントです。

全国・郊外で商業施設(ららぽーと等)を数多く手がけたい

総合・全国型の三井不動産の方が合う場合があります。

マンション分譲ブランドで数多くの住宅を届けたい

住宅「プラウド」中心の野村不動産や分譲も厚い住友不動産の方が合う場合があります。

若手から早いスピードで裁量と成長を得たい

大企業ゆえ40歳手前まで横並びの傾向があり、案件やフェーズによっては成長スピードに物足りなさを感じる可能性があります。

求める人物像

志ある人

成し遂げたい街や社会の姿を描き、それを実現していく強い意志と行動力を持つ人。

現場力・仕事力のある人

専門知識とスキルで、主体的に大型プロジェクトを推進できる人。

誠実・公正である人

高い倫理観を持ち、誠実に価値創造に取り組める人。

組織で戦える人

多様な価値観の関係者を束ね、リーダーシップを発揮してチームで目標を達成できる人。

変革を起こす人(Change Maker)

前例や慣例にとらわれず、失敗を恐れずにチャレンジできる人。

入社後のキャリアパス

初期配属(1〜数年目)

丸の内エリアのオフィスビル賃貸営業など特定部門に配属されることが多く、若手から大型のまちづくりプロジェクトに関わる機会があります。

ジョブローテーション

計画的なローテーションで、ビル営業・開発企画・住宅・商業・物流・海外・コーポレート(経営企画・経理・人事等)など多様な事業領域を経験します。

海外・専門性の形成

海外駐在・海外研修・留学制度があり、米英・アジアなどの拠点で経験を積みます。専門性を磨きながら大型開発のプロジェクトマネジメントを担います。

中堅〜管理職

大型の複合再開発を主導し、事業責任を担います。将来的には経営幹部層として広範・高度なマネジメントを担うことが期待されます。

三菱地所のキャリアは、少数精鋭の総合職を計画的に育てる仕組みが基本だ。

入社後は丸の内エリアのオフィスビル賃貸営業など特定部門に配属されることが多く、若手のうちから大型のまちづくりプロジェクトに関わる機会がある。

その後は計画的なジョブローテーションで、ビル営業・開発企画・住宅・商業・物流・海外・コーポレートなど多様な事業領域を経験する。海外駐在や留学制度もある。

クチコミでは「40歳手前までは横並びで差がつきにくい」という年功的な処遇の声がある一方、大型の複合再開発を主導し、将来は経営幹部層を担うことが期待される。業務職は東京・横浜勤務で転勤がなく、総合職を支える専門・事務系のキャリアを歩む。

年収・待遇

三菱地所は有価証券報告書を提出しており平均年収は公式値が確認できる。デベロッパー特有の高水準。総合職と業務職で待遇が異なる。ここでは有報の公式値・公式募集要項と、社員クチコミ(体験談)を出典を分けて整理する(2026年6月時点)。

初任給

| 総合職・学部卒(公式・2027年4月) | 月給330,000円 |

|---|---|

| 総合職・大学院卒(公式) | 月給360,000円 |

| 業務職(公式) | 月給240,000円以上(東京・横浜勤務・転勤なし) |

平均年収(出典別)

| 公式(有価証券報告書・2025年3月期) | 約1,347万円(平均40.5歳・勤続13.9年・単体)。デベロッパー業界トップクラス |

|---|---|

| OpenWorkクチコミ(体験談) | 約1,035万円(回答者40名)。若手・中堅の回答が多く有報の全社平均より低く出る |

年次・役職別の目安

| 20代(クチコミ) | 約800〜850万円(媒体集計・体験談) |

|---|---|

| 30代(クチコミ) | 約1,230〜1,480万円(媒体集計・体験談) |

| 管理職(クチコミ) | 課長クラス1,800万円〜・部長クラス2,000万円〜とされる(媒体推計・非公式) |

待遇の特徴

- 昇給は年1回・賞与は年2回(業績連動)。家族手当・住宅補助費・通勤費全額支給など福利厚生が手厚い(公式)

- 総合職は全国・海外転勤あり・初任給高め、業務職は東京/横浜・転勤なしと待遇に差がある(公式)

- 「40歳手前まではほぼ一律で差がつきにくい」という年功的な処遇の声がある(OpenWork・体験談)

社員のリアルな評判

公式情報だけでは見えにくい、現役・元社員の声から見た実態です(OpenWork・就活会議等の社員クチコミ)。 業界最高水準の超高年収、丸の内を中心としたスケールの大きな街づくり、抜群のブランドと安定性、手厚い福利厚生を高く評価する声が支配的。一方で、人事評価の透明性や40歳手前までの年功的・横並びな処遇、大企業ゆえの社内調整の多さを課題に挙げる声も共存する。

| 月平均残業(クチコミ) | 約32時間(OpenWork) |

|---|---|

| 有給消化率(クチコミ) | 約66.9%(OpenWork) |

| 総合評価(OpenWork) | 4.30(上位クラス・法令順守4.9と高評価) |

評価する声

- 業界最高水準の超高年収と安定した処遇

- 丸の内を中心としたスケールの大きい街づくり・社会的インパクト

- 圧倒的なブランド・信用力と経営の安定性

- 住宅補助・住宅取得援助など手厚い福利厚生とWLBの良さ

気になる声

- 人事評価の透明性・納得感がやや低いとの声

- 40歳手前までは横並びで差がつきにくい年功的な処遇の傾向

- 大企業ゆえの社内調整・関係者折衝が多いとの指摘

- 総合職は全国・海外転勤の幅が大きい

三菱地所って、高年収だけど働きやすいの?

評判では「業界最高水準の超高年収」「丸の内のスケールの大きな街づくり」「抜群のブランドと安定性」「手厚い福利厚生」を高く評価する声が支配的だ。

一方で、人事評価の透明性や、40歳手前までの年功的・横並びな処遇、大企業ゆえの社内調整の多さを課題に挙げる声もある(いずれも社員クチコミ・傾向)。

年収は、有報ベースの平均が約1,347万円(2025年3月期・平均40.5歳・単体)とデベロッパー業界トップクラスだ。OpenWork等のクチコミでは約1,035万円(体験談)と低く出るが、これは回答者に若手・中堅が多いためだ。

総合職(全国・海外転勤あり・高給)と業務職(東京・横浜・転勤なし)で待遇に差がある点も押さえておきたい。

沿革

三菱地所のルーツは、1890年(明治23年)に三菱(二代目・岩崎彌之助)が政府から丸の内・神田三崎町の用地約35.3万㎡を払い下げで取得したことにさかのぼる。

当時の丸の内は「三菱ヶ原」と呼ばれた更地だったが、1894年に三菱一号館を建て、ロンドンを模した近代ビジネス街「一丁倫敦」として開発した。

1937年、三菱合資会社の地所部門が分離独立して三菱地所が誕生した。

戦後も丸の内の再開発を重ね、2002年の丸ビル建替えを転機に、丸の内を「働く街」から「働き・楽しむ複合都市」へと再定義した。

現在は、130年かけて築いた丸の内の資産を土台に、海外・投資マネジメントへと事業を広げている。

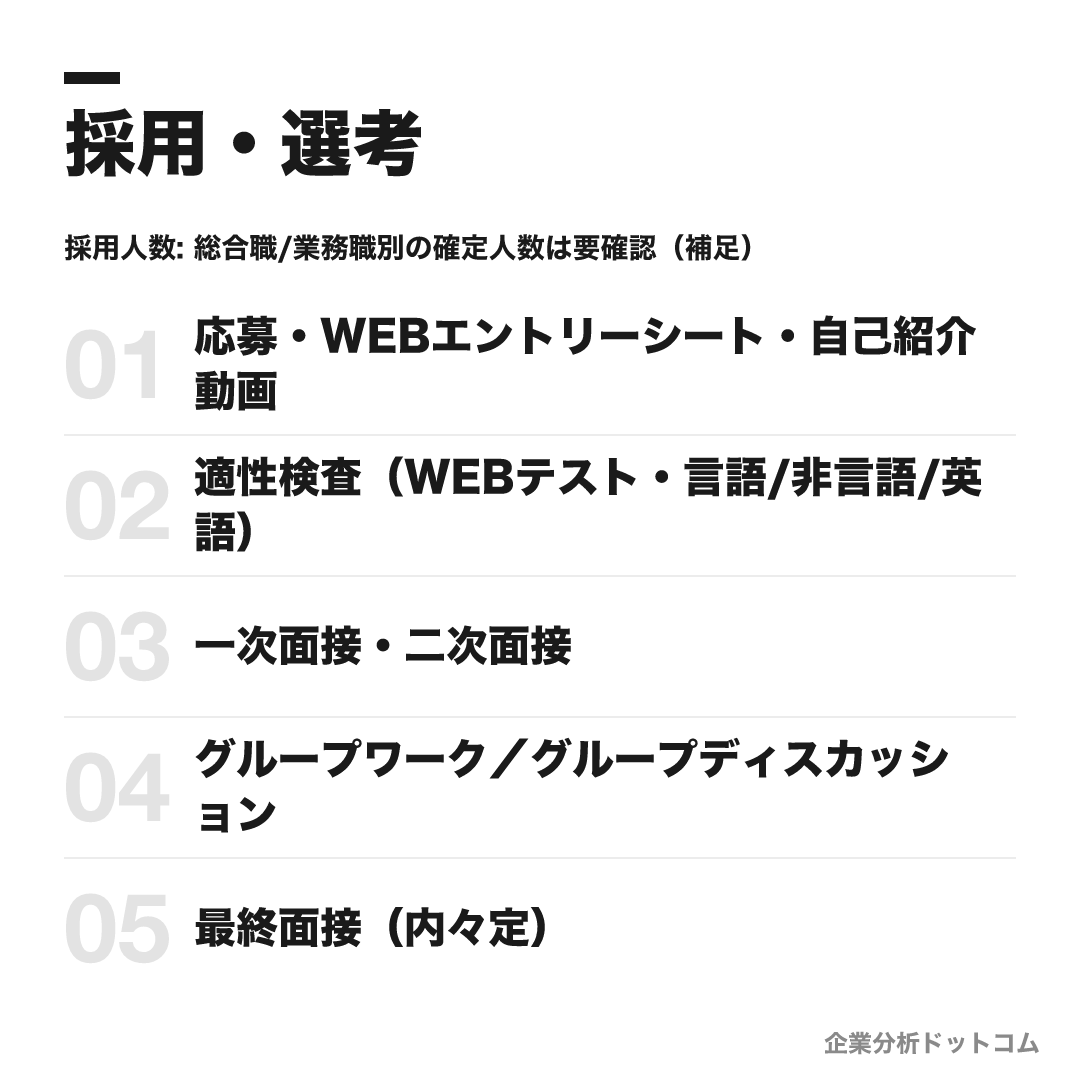

採用・選考

| 締切 | 要確認(最新は公式採用ページで確認) |

|---|---|

| 募集職種・コース | 本体採用は「総合職」と「業務職」の2区分。総合職(文理)は国内外の全事業所に勤務し、オフィス開発・賃貸・住宅・海外・投資・コーポレートなど広範な業務を担う少数精鋭採用。業務職は東京・横浜勤務で転勤なし、総合職を支える専門・事務系。 |

| 勤務地 | 本社(東京・大手町)を中心に全国主要都市と海外(米・英・シンガポール・中国・アジア等)。総合職は全国・海外転勤あり、業務職は東京・横浜のみで転勤なし。 |

| 選考難易度・特徴 | 文系就職で最難関級・超人気。少数精鋭ゆえ倍率は非常に高く、就活メディアの推計では本選考で100倍超とも。内定者は東大・京大・一橋・早慶など難関大が中心の傾向だが、機械的な学歴フィルターの有無は断定できない(高倍率の結果として難関大が多いとの見方)。 |

採用人数の推移

選考フロー

- 応募・WEBエントリーシート・自己紹介動画

- 適性検査(WEBテスト・言語/非言語/英語)

- 一次面接・二次面接

- グループワーク/グループディスカッション

- 最終面接(内々定)

ES・自己分析でよく問われること

- 小学校〜大学・大学院の「自分史」(時代ごと)

- 最も自分を表しているエピソード

- 志望動機(なぜデベロッパー・なぜ三菱地所か)

- 1分程度の自己紹介動画

選考で聞かれること

小学校時代の自分史を書いて

面接官が見ているポイント

三菱地所の選考で最も独特な自分史形式ES(小中高大学の4区分)の入口。幼少期の原体験まで遡り価値観の一貫性を言語化できるか

中学校時代の自分史を書いて

面接官が見ているポイント

前後の時代のエピソードと矛盾なくつながる、自己形成の一貫したストーリーを描けているか

高校時代の自分史を書いて

面接官が見ているポイント

部活・受験など思春期特有の経験から、何を学び今の自分にどうつながったかを具体的に語れるか

大学・大学院時代の自分史を書いて

面接官が見ているポイント

400〜600字と最も文字数の多い直近パートで、現在の人格形成を裏付ける説得力のあるエピソードを持っているか

自分史で一番自分らしいエピソードは

面接官が見ているポイント

複数のエピソードの中から自分の核を一つに絞り込み、理由まで論理的に説明できる自己理解の深さ

三菱地所で何を成し遂げたいか

面接官が見ているポイント

「丸の内の大家」だけでなく海外・投資マネジメントまで含めた事業の広がりを理解した上で、志望動機を自分ごと化できているか

なぜデベロッパーか、なぜ三菱地所か

面接官が見ているポイント

三井不動産・森ビル等競合との違いを踏まえ、街を超長期で磨き続ける三菱地所である必然性まで語れるか

中学時代のガクチカがなぜ勉強中心か

面接官が見ているポイント

自分史の各エピソードに一貫した理由付けができているか、対話形式の深掘りで表面的な取り繕いでないかを見抜く

三井不動産のインターンの感想は

面接官が見ているポイント

併願・競合他社への率直な評価を通じて業界理解の解像度と、三菱地所への志望度が相対的に高いことを確かめる

なぜ他業界ではダメなのか

面接官が見ているポイント

「街づくり」という言葉に頼らず、不動産デベロッパーという業界選択の必然性を突き詰めて説明できるか

ゼミの研究で苦労したことは

面接官が見ているポイント

専門知識の中身より、困難にどう向き合い粘り強く取り組めるかという現場力の素地

挫折した経験はあるか

面接官が見ているポイント

大企業ゆえの社内調整や年功的な処遇の中でも折れずに前進できる打たれ強さがあるか

多くの人を巻き込んだ経験は

面接官が見ているポイント

多様な関係者を束ねて大型プロジェクトを推進する「組織で戦える人」への適性があるか

部活でリーダーを務めた経験は

面接官が見ているポイント

役職名だけでなく組織を率いる中で直面した葛藤とその乗り越え方まで具体的に語れるか

100年後も残る街づくりをどう思うか

面接官が見ているポイント

丸の内を130年磨き続けてきた三菱地所らしい、超長期の時間軸で物事を捉えられる視座があるか

長所と短所は

面接官が見ているポイント

自己認識の客観性と、短所を組織の中でどう補いながら働くかまでの具体性

周りからどんな人だと思われるか

面接官が見ているポイント

自己評価と他者評価のズレの有無から、自己認識の客観性・誠実さを見る

入社後どんな街・キャリアを描くか

面接官が見ているポイント

ジョブローテーションで多様な事業領域を経験するキャリア形成を理解した上で、長期的な成長イメージを描けているか

地方創生に企業ができることは

面接官が見ているポイント

街づくりに絡めたお題型グループディスカッションで、多様な意見を束ねながら結論に導くファシリテーション力

何か質問はあるか

面接官が見ているポイント

志望動機を深く聞かれない代わりに逆質問の時間が長く取られることがある選考形式。質問の質から入社意欲と企業理解の深さを測る

インターンシップ

まちづくりを体感する夏季プログラムを実施してきたが、近年はインターン方針の見直しが報じられている。実施有無・早期選考との関係は最新を公式採用ページで要確認。

三菱地所の採用は、少数精鋭の「総合職」と、東京・横浜勤務で転勤のない「業務職」に分かれる。

選考はES・自己紹介動画・適性検査から、複数回の面接、グループワークへと進む。

- 特徴的なのが、小学校から大学院までを振り返る「自分史」型のES。自分の価値観の源泉を言語化しておく

- 「なぜデベロッパーか、なぜ三菱地所か」を、他社(三井・森ビル等)との違いを踏まえて語れるようにする

- 丸の内をはじめ実際の街を歩き、まちづくりへの自分の考えを持っておく

文系就職で最難関級・超人気。締切・選考フロー・インターンの最新情報は公式採用ページで要確認。

よくある質問

三菱地所の年収・初任給はどのくらいですか?

- 有価証券報告書による平均年収は約1,347万円(2025年3月期・平均40.5歳)で、デベロッパー業界でもトップクラスです。社員クチコミ(OpenWork)では平均約1,035万円(体験談)で、若手・中堅の回答が多く全社平均より低く出ます。初任給は総合職で学部卒月給330,000円・院卒360,000円(公式・2027年4月)です。

三菱地所の採用倍率・選考難易度は?

- 文系就職で最難関級・超人気企業です。少数精鋭(総合職は年間40〜60名規模)のため倍率は非常に高く、就活メディアの推計では本選考で100倍超とも言われます。選考はES・自己紹介動画・適性検査から複数回の面接、グループワークへと進み、特徴的な「自分史」型のESが知られています。

三菱地所に学歴フィルターはありますか?採用大学は?

- 内定者は東大・京大・一橋・早慶など難関大が中心の傾向ですが、機械的な学歴フィルターの有無は断定できません(高倍率の結果として難関大が多いとの見方が一般的)。少数精鋭のため、学歴以上に「自分史」や志望動機の深さが問われます。

三菱地所の総合職と業務職の違いは?

- 総合職は国内外の全事業所に勤務し(全国・海外転勤あり)、まちづくりの企画推進を担い初任給も高めです。業務職は東京・横浜勤務で転勤がなく、総合職を支える専門・事務系の職種で、初任給は月給24万円以上です。給与水準・転勤の有無で待遇に明確な差があります。

三菱地所はなぜ「丸の内の大家」と呼ばれるのですか?

- 1890年に三菱が政府から丸の内一帯(約35.3万㎡)を払い下げで取得して以来130年超、大手町・丸の内・有楽町(大丸有)エリアに30棟超のビルを保有しているためです。丸の内のオフィス空室率は約1.73%と極めて低く、丸の内事業だけで連結営業利益の約3割を稼ぐ収益エンジンになっています。

基本情報

| 上場区分 | 上場(東証プライム・証券コード8802) |

|---|---|

| グループ | 三菱グループ。子会社=三菱地所レジデンス/三菱地所設計/ロックフェラーグループ(米国)/三菱地所リアルエステートサービス 等 |

| 設立 | 1937年(三菱合資会社から分離独立)。丸の内開発の起点は1890年の払い下げ |

| 本社 | 東京都千代田区大手町(大手町パークビルディング) |

| 代表者 | 取締役会長 吉田淳一/執行役社長 中島篤 |

| 資本金 | 約1,424億円 |

| 従業員数 | 連結11,412名/単体1,242名(2025年3月末) |

| 売上高 | 連結営業収益1兆5,798億円(2025年3月期・日本基準) |

| 事業領域 | オフィス・商業・ホテル・物流の開発/賃貸・住宅・海外・投資マネジメント・設計監理 |

| 決算期 | 3月(3月決算) |

同じ「不動産・建設」業界の企業

同業他社と並べて見ると、その会社ならではの強みや立ち位置が浮かび上がります。志望理由づくりの比較材料にどうぞ。

最終更新: 2026-06-19