博報堂の強み・弱み・将来性を分析【2026年就活】|企業研究・選考対策

企業分析・就活ガイド

業界の基礎

就活生

編集部

広告会社は、企業(クライアント)の商品・サービスを「どう伝えれば人が動くか」を設計し、メディア枠の手配からクリエイティブ制作、マーケティング戦略までを担う事業である。

収益源は大きく、媒体取引の差益(コミッション・フィー)、制作フィー、マーケティング課題解決のフィーに分かれる。

国内の構図はシンプルで、電通グループが1位、博報堂DYが2位という二強がながく続いてきた。

その下にIPに強いADK、デジタル専業で台頭したサイバーエージェント、そして世界規模のWPP・ピュブリシスなどの外資メガエージェンシーが並ぶ。

この記事の主役・博報堂は、規模で電通を追うのではなく、「生活者発想」と「クリエイティブ」という別の軸で独自のポジションを取ってきた会社である。

なお就活で混同しやすいが、上場しているのは持株会社の「博報堂DYホールディングス(証券コード2433)」で、「株式会社博報堂」はその傘下の非上場の事業会社だ。

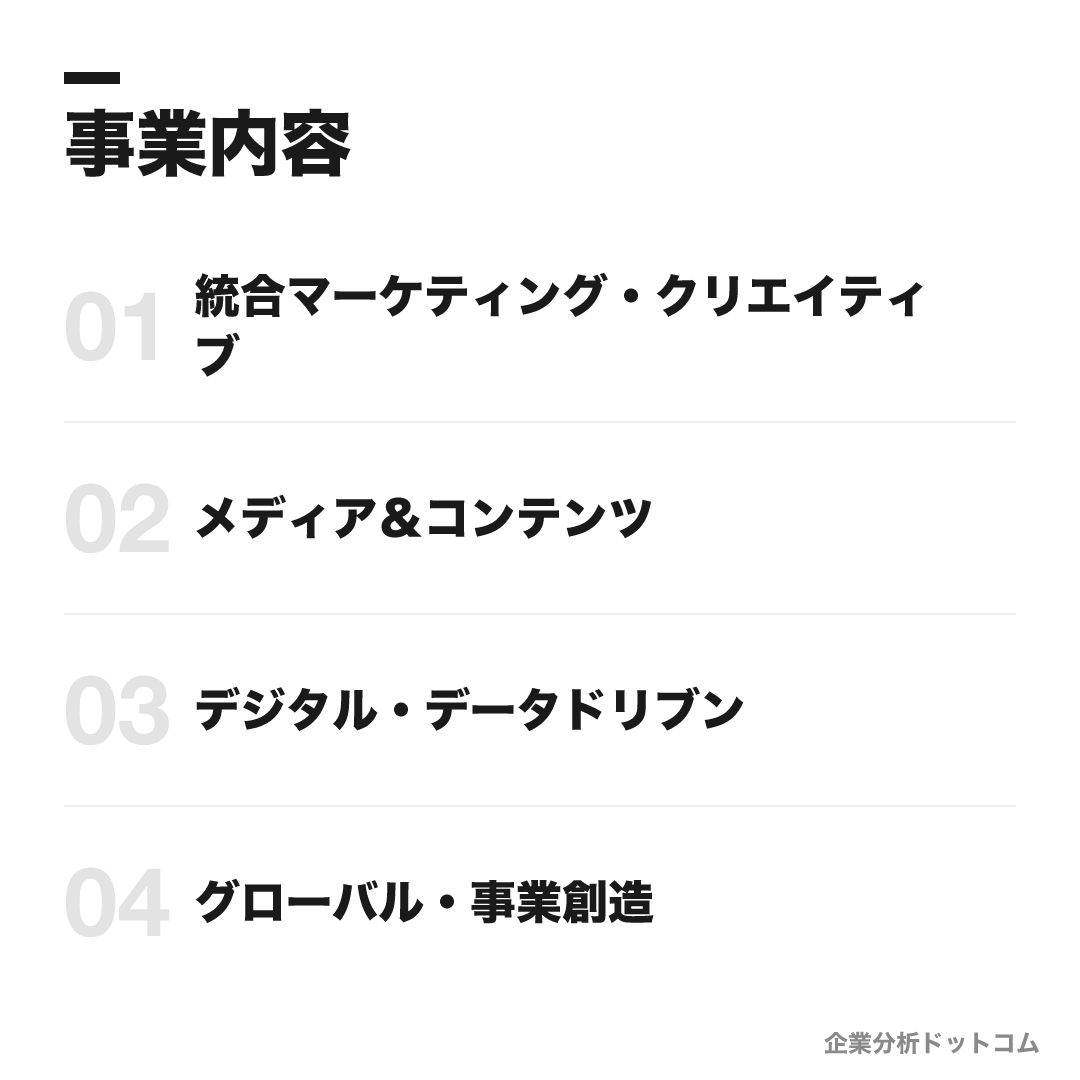

事業内容

ビジネスモデル

メディア取引(媒体の買付・取引差益)・クリエイティブ制作・マーケティング課題解決を3本柱とする総合広告会社。「生活者発想」(人を消費者でなく生活者として捉える)と「パートナー主義」(クライアント・メディアと長期で並走する)を経営フィロソフィーに据え、近年は広告に留まらずデータ・テクノロジー・事業創造へ事業を広げる。

統合マーケティング・クリエイティブ

「生活者発想」を軸に、マス・デジタル・PR・プロモーションを統合して企業のブランド・コミュニケーション課題を解決する中核領域。2025年4月にメディア機能を本体に統合した。

博報堂大広読売広告社博報堂ケトルSIXメディア&コンテンツ

メディアのプランニング・バイイング・プロデュースと、IP・コンテンツビジネス。テレビとデジタルを横断する運用型メディアモデル「AaaS」を展開する。

AaaS博報堂DYミュージック&ピクチャーズデジタル・データドリブン

デジタル広告・統合デジタルマーケティングとデータ基盤・テクノロジー。2024年設立のHakuhodo DY ONEをデジタルの中核に、データとAIで運用力を強化する。

Hakuhodo DY ONE博報堂テクノロジーズINCUDATAグローバル・事業創造

海外ネットワークと先進的な専門性、新規事業創造。海外クリエイティブ・コレクティブ「kyu」や、スタートアップスタジオquantumなどで非連続な成長を狙う。

kyu collectivequantumTBWA\HAKUHODO

多くの広告会社が「メディア枠を仕入れて広告を作る」ことを軸にするのに対し、博報堂は人の捉え方そのものを差別化の起点に置く。人を「消費者」や「データ」ではなく、矛盾も葛藤も抱える生活者としてまるごと捉える「生活者発想」が、すべての発想の原点にある。クライアントやメディアと長期で並走する「パートナー主義」と合わせ、この二つのフィロソフィーが事業構造の背骨になっている。

実務上、博報堂は単独で動く会社ではなく、博報堂DYグループ457社(2026年3月末)の中核を担う存在だ。デジタル中核のHakuhodo DY ONEや技術会社・博報堂テクノロジーズなど専門会社を束ね、2025年4月には博報堂DYメディアパートナーズを本体へ統合してメディア機能も内包した。会計面では取扱高に近い「売上高」(約1兆5,804億円)と純額表示に近い「収益」(8,610億円)の2指標が併記される点に注意が要る——両者は定義が異なる別物で、規模を語るときに混同しやすい。

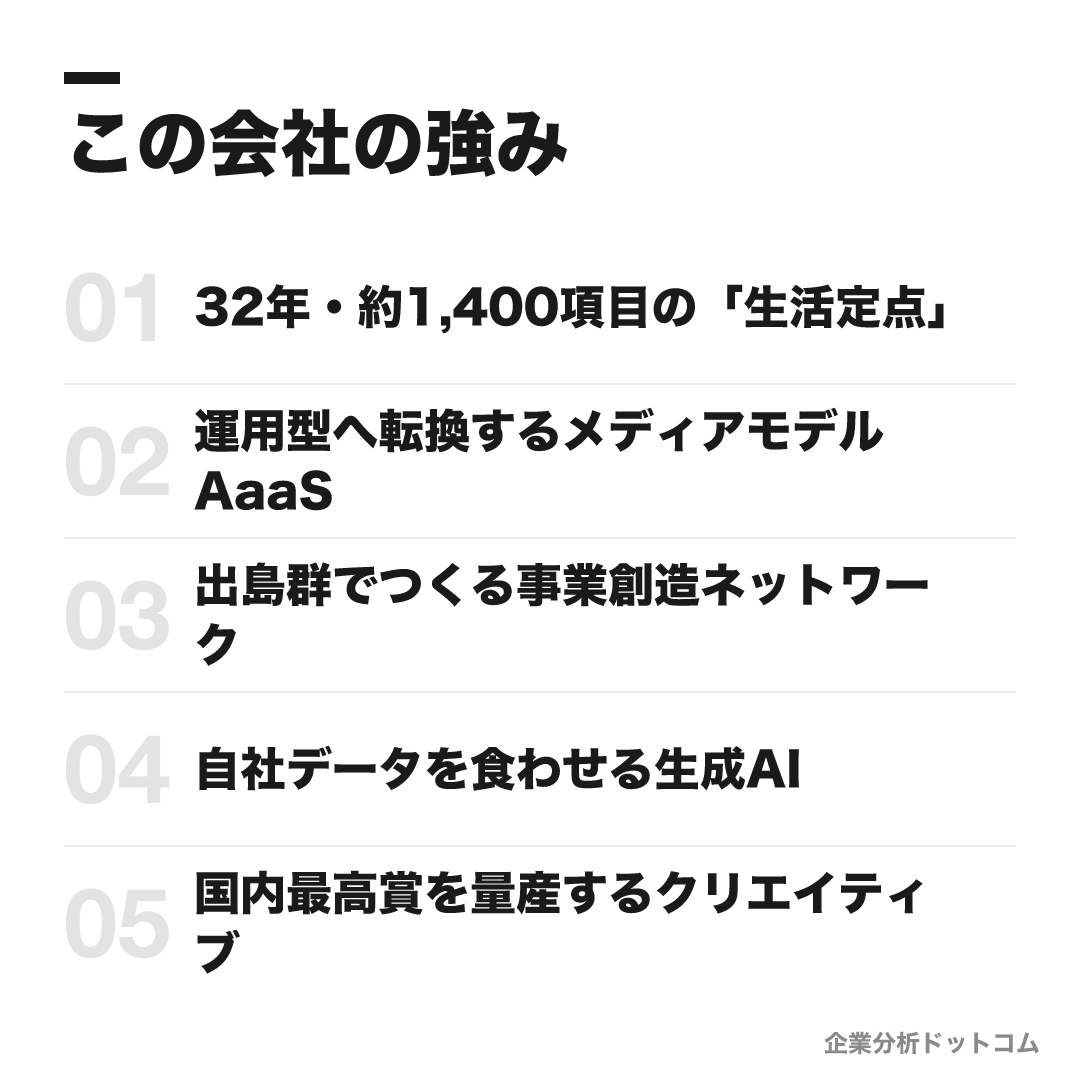

この会社の強み

32年・約1,400項目の「生活定点」

博報堂生活総合研究所が1992年から隔年で続ける長期定点調査「生活定点」は、20〜69歳に同じ約1,400項目を聴き続け2024年で32年分をWeb無償公開。模倣不能な時系列の生活者データ資産が「生活者発想」の実体である

運用型へ転換するメディアモデルAaaS

「枠取引」から「効果最大化の運用型」へ転換する次世代メディアモデルAaaS(Advertising as a Service)を2020年に提唱。テレビとデジタルを統一指標で扱う「Tele-Digi」など、マスとデジタルを横断する独自の取引基盤を持つ

出島群でつくる事業創造ネットワーク

グループ457社(2026年3月末)の中に、スタートアップスタジオquantum、web3の博報堂キースリー、データマーケのINCUDATA(ソフトバンク等と合弁)など専門の「出島」を多数擁し、広告会社の枠を越えて事業をつくる

自社データを食わせる生成AI

2024年4月にHuman-Centered AI Institute(Chief AI Officer 森正弥)を設立。20万件規模の自社生活者パネルをAIに学習させた「バーチャル生活者」など、汎用AIでなく独自の生活者データ×AIで先行する

国内最高賞を量産するクリエイティブ

ACC TOKYO CREATIVITY AWARDS 2024で総務大臣賞/ACCグランプリを4件・計40賞を獲得。「光も、影も、栄養にして。」(カロリーメイト)は2024年度TCCグランプリも受賞し、国内クリエイティブで実証的にトップクラス

上の5つは並列の長所に見えて、実は「生活者発想」を一本の補給線でつないでいる。

出発点は、32年・約1,400項目の「生活定点」に代表される、一朝一夕には作れない時系列の生活者データ資産だ。この資産が抽象的な理念で終わらず、20万件規模の自社パネルを学習させた「バーチャル生活者」のように独自データ×AIへ流れ込み、AaaS(運用型メディアモデル)が現場の最適化を担い、最終的にACCグランプリを量産するクリエイティブとして出力される——データ収集から発想・運用・表現までが一続きになっている。さらにquantumや博報堂キースリーといった「出島」が、その発想を広告の外側の事業創造へ持ち出す。模倣しにくいのは個々の武器ではなく、「生活者を見る目」を軸に据えたこの連鎖そのものだ。

業績の推移(収益)

博報堂単体は非上場で業績を公表していないため、業績は上場する持株会社・博報堂DYホールディングスの連結値で見る(日本基準・連結)。

| 決算期 | 収益 | 営業利益 | 当期純利益 |

|---|---|---|---|

| 2024年3月期 | 9,467億円 | 342億円 | 249億円 |

| 2025年3月期 | 9,533億円 | 375億円 | 107億円 |

| 2026年3月期 | 8,610億円 | 446億円 | 167億円 |

| 2027年3月期(予想) | 9,100億円 | 467億円 | 260億円 |

就活で読むべきは、表の「収益」と「営業利益」が逆方向に動いている点だ。2026年3月期は、ユナイテッド社の連結除外や官公庁業務の反動減で減収となったが、収益性向上策で営業利益・純利益はむしろ増益になった。トップラインの増減だけでこの会社の体力を判断すると見誤る。

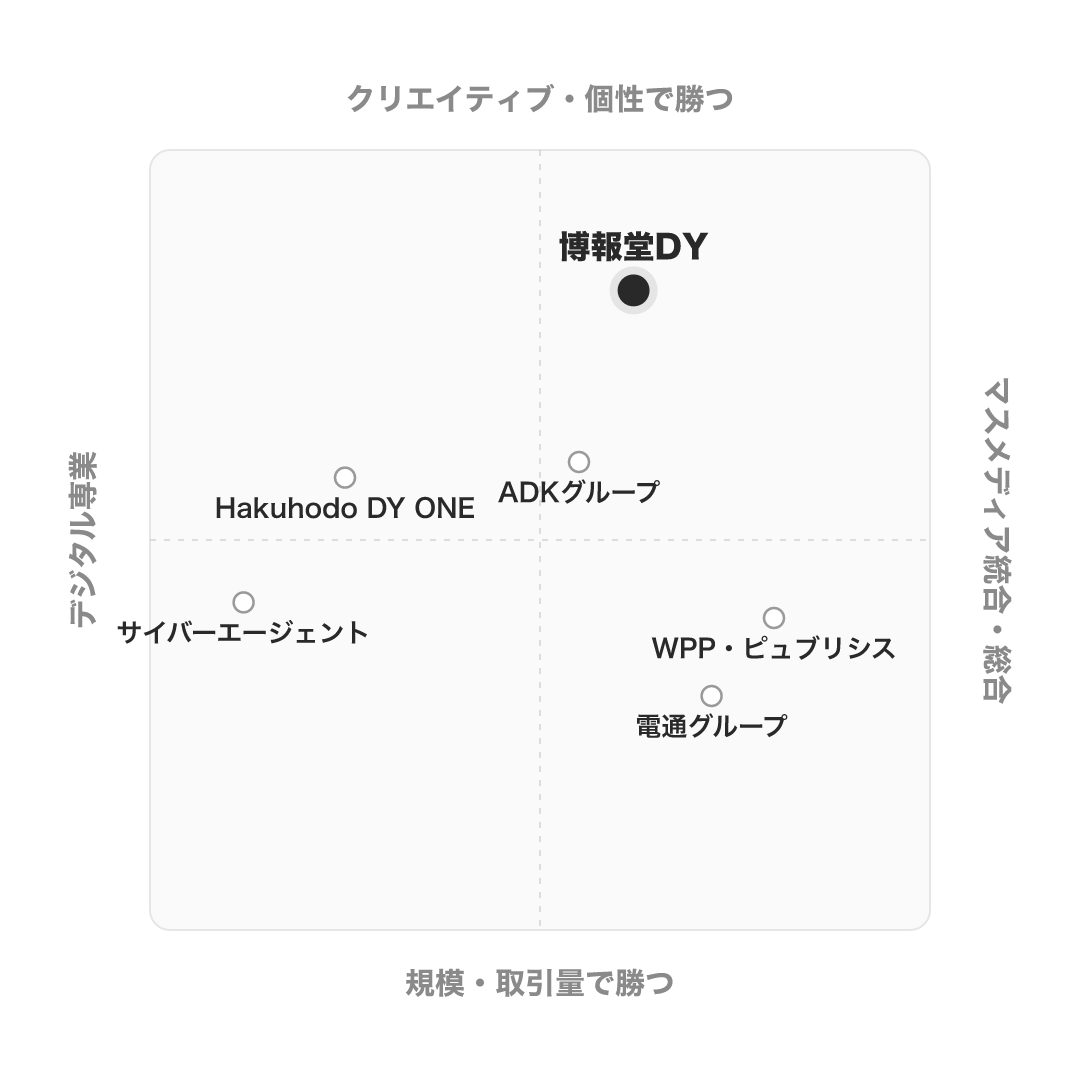

競合の中での立ち位置

同じ広告会社でも、各社で戦い方は大きく異なる。

| 会社 | タイプ | 博報堂との違い |

|---|---|---|

| 博報堂DY | 国内基盤・クリエイティブ重視/業界2位 | 生活者発想とクリエイティブを軸に、個の発想力で勝負する |

| 電通グループ | 国内最大手・グローバル/規模型 | 海外比率が高く、規模・メディア取引量で先行する最大手 |

| ADKグループ | 総合+IP特化 | アニメ・キャラクターIP(ドラえもん等)に独自の強み |

| サイバーエージェント | デジタル専業 | 運用型ネット広告に強く、ABEMA等メディアも持つネット企業 |

| WPP・ピュブリシス | 外資メガエージェンシー | 世界100カ国規模のネットワークとデータ量で勝負 |

規模やグローバル網を最重視するなら電通や外資メガが近いが、博報堂は「生活者起点の発想とクリエイティブで個として勝つ」という別の山に立っている。電通が「組織力・総合力」なら博報堂は「個性・発想力」と対比されることが多い(いずれも傾向)。

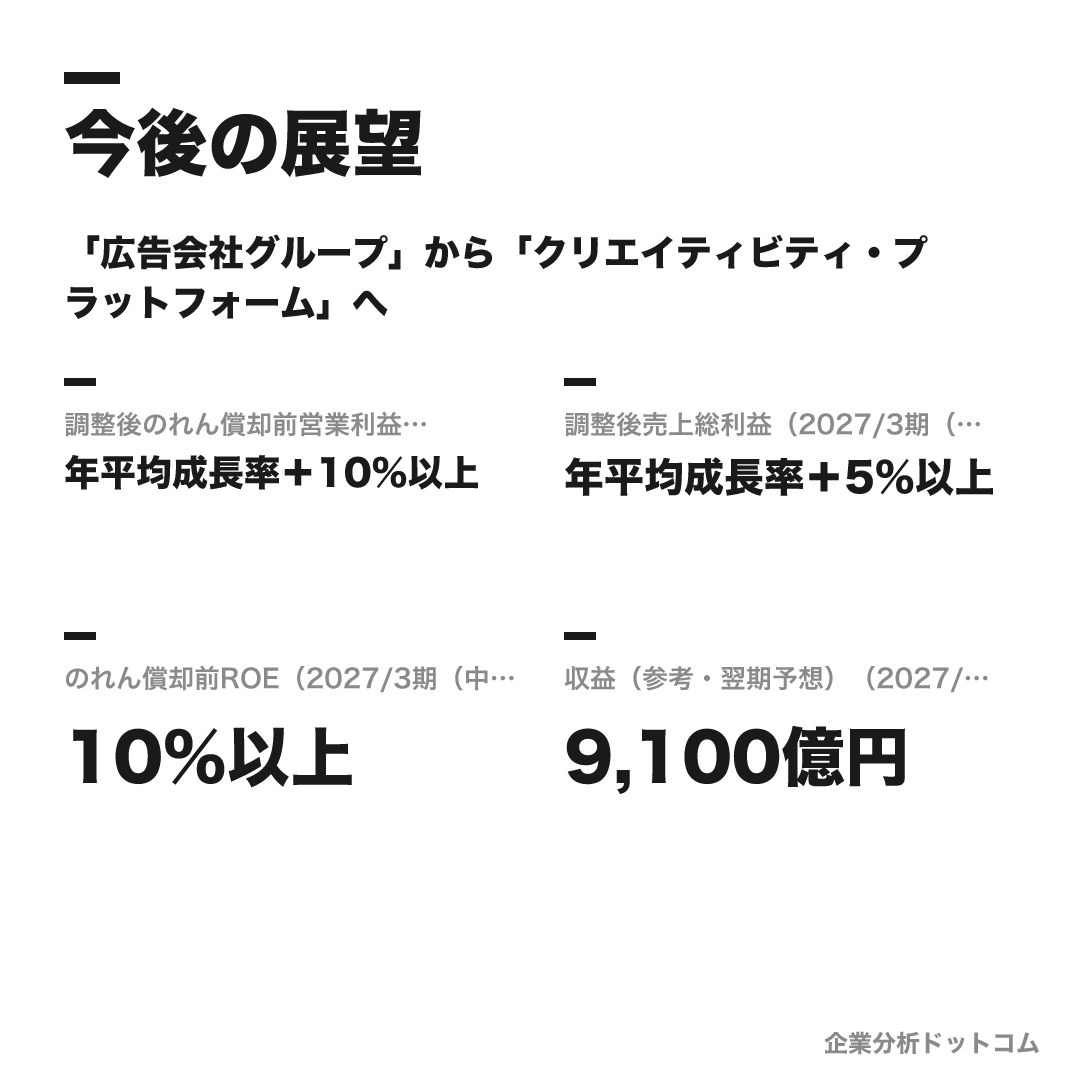

今後の展望

ビジョン

「広告会社グループ」から「クリエイティビティ・プラットフォーム」へ

2024年6月発表の中期経営計画(2025年3月期〜2027年3月期)で掲げる長期ビジョン。生活者を起点としたクリエイティビティをエッジに新たな関係価値を創出し、AI・データ・テクノロジー・コンテンツ・コンサル領域へ積極投資する。2032年3月期をめどに、成長領域で利益の5割程度を生む事業構造への転換を目指す。

数値目標

| 調整後のれん償却前営業利益(2027/3期(中計目標)) | 年平均成長率+10%以上 |

|---|---|

| 調整後売上総利益(2027/3期(中計目標)) | 年平均成長率+5%以上 |

| のれん償却前ROE(2027/3期(中計目標)) | 10%以上 |

| 収益(参考・翌期予想)(2027/3期(予想)) | 9,100億円 |

注力施策

マーケティングビジネスの構造改革

事業会社間の連携強化と収益モデルの多様化で、売上総利益の持続的成長と高収益体制を両立させる。2025年4月には博報堂DYメディアパートナーズを博報堂本体へ統合した。

デジタル統合基盤 Hakuhodo DY ONE

2024年4月にDACとアイレップを統合して発足したデジタル中核会社。オプト・ソウルドアウト等と連携し、グループのデジタルマーケティング収益力を一段強化する。

生成AI・人間中心AIへの先行投資

2024年4月に「Human-Centered AI Institute」(CAIO 森正弥)を設立。20万件規模の自社生活者パネルを学習させた「バーチャル生活者」など、独自データ×AIの研究開発を進める。

成長オプションの創造

コンサルティング・テクノロジー・コンテンツ領域へ積極投資し、広告以外の収益の柱に育てる。quantum・博報堂キースリー・INCUDATA等の専門会社群が担う。

ロードマップ

2003

博報堂・大広・読売広告社が経営統合し博報堂DYホールディングス発足

2005

東京証券取引所 市場第一部に上場(現プライム・コード2433)

2014

海外クリエイティブ・コレクティブ「kyu」を組成

2024/2

AI研究開発機関「Human-Centered AI Institute」設立

2024/4

DAC+アイレップを統合しデジタル中核「Hakuhodo DY ONE」設立

2024/6

中期経営計画で「クリエイティビティ・プラットフォーム」への進化を宣言

2025/4

博報堂DYメディアパートナーズを博報堂本体へ統合

将来性を読む鍵は、「クリエイティビティ・プラットフォーム」への転換をいつまでに何割でやり切るかという覚悟の置き方にある。2032年3月期をめどに成長領域(AI・データ・テクノロジー・コンテンツ・コンサル)で利益の約5割を生む構造を目指す、というのは、稼ぎ頭が今も広告である会社にとってかなり踏み込んだ目標だ。

Hakuhodo DY ONEの設立やメディアパートナーズの本体統合といった近年の組織再編も、単なる効率化ではなく、この「脱・広告会社」へ重心を移すための布石として読むと一貫して見える。広告で培った生活者理解を、広告以外の収益の柱へどう移植できるか——そこが中期の試金石になる。

こんな人にピッタリ

規模やメディア取引量より、個の発想力とクリエイティブで勝負したい人。広告という枠を越えて、生活者起点で新しい価値づくりに挑みたい人に向く。

規模やメディア取引量より、個の発想力とクリエイティブで勝負したい

「粒違い」を尊ぶ博報堂のクリエイティブ文化が活きる

消費者を数字でなく「生活者」として深く洞察する企画に惹かれる

生活者発想を発想の原点に置く博報堂が合う

クライアントと長期で並走し、チームで課題を共創したい

パートナー主義を掲げる博報堂の姿勢に向く

広告だけでなくデータ・テクノロジー・事業創造へ領域を広げたい

「クリエイティビティ・プラットフォーム」へ転換中の博報堂DYの幅が活きる

逆に合わない可能性がある人

志望度を上げる前に、入社後のギャップになりやすい観点も確認しておきたいポイントです。

海外売上比率の高いグローバルネットワークで世界を相手に働きたい

海外比率が高い電通グループや外資系メガエージェンシーの方が合う場合があります。

業界No.1の規模・取引量・メディアバイイング力を背景に働きたい

売上規模が大きい電通グループの方が合う場合があります。

運用型・データドリブンなデジタル広告に専業として深く張りたい

ネット広告専業のサイバーエージェントなどの方が合う場合があります。

求める人物像

「粒ぞろいより、粒違い」な個性

博報堂の有名な人材観。均質な優等生ではなく、際立った個性・独自の視点を持つ人を求める。「多様な発想のぶつかり合いが、新しいアイデアを生みだす源泉」と考える。

生活者発想を体現できる

人を消費者やデータとしてでなく、矛盾や葛藤を抱える「生活者」としてまるごと捉え、深く洞察できる発想。「生活者のしあわせを真ん中に未来を創造する」DNAに共感できる人。

パートナー主義を貫ける

クライアントやメディアなど産官学のステークホルダーと同じ目線に立ち、長期的な関係を大切にしながら、責任あるパートナーとして課題を見つめ行動し続けられる人。

知的好奇心と巻き込み力

チームでの共創を前提に、多様な視点を持つメンバーと相互に高め合える協働姿勢。知的好奇心・探究心、自ら動く主体性、周囲を巻き込むコミュニケーション力が活きる。

入社後のキャリアパス

入社〜数年目(若手)

総合職として配属職種(ビジネスプロデュース/ストラテジックプラニング/クリエイティブ等)で実務に従事します。クライアント案件にチームの一員として参画し、生活者発想とチーム協働の基礎を固める時期です。

中堅

担当領域での専門性を深めつつ、案件のリードや後輩育成へ。職種を越えた協働(クリエイティブ×ストラテジー×メディア)が博報堂の「チーム」文化の核になります。

専門性の確立・管理職

クリエイティブ職は作品実績を、ストラテジック/マーケはデータ・戦略の専門家としての実績を積みます。その後はプロジェクト統括やマネジメント、あるいは特定領域のプロフェッショナルへ進みます。

博報堂のキャリアは、採用時の職種(コース)で選んだ専門性を縦に深めていくのが基本線だ。注意したいのは、「個性」で採られた人が「チーム」で勝つ会社だという点で、クリエイティブ単独の腕だけでなく、ストラテジーやメディアと職種を越えて噛み合わせる協働力が中堅以降の伸びしろを決める。

年収の数字を読むときは出所の取り違えに注意したい。よく引かれる平均約1,036万円は親会社・博報堂DYHDの有報値で、これは従業員が少数の持株会社の数字であり、事業会社「博報堂」本体の実態とは別物だ。さらに賞与が会社業績に連動して振れやすいため、提示される平均は「ならした値」であり、年ごとの手取りはそれより上下しうると見ておくのが実態に近い(体験談)。

年収・待遇

博報堂単体は非上場で公式の平均年収は公表されにくい。ここでは公式値(初任給・親会社の有報値)と、社員クチコミ(体験談)ベースの数値を出典を分けて整理する(2026年6月時点)。

初任給

| 総合職(公式・年俸制) | 初年度360万円(月額換算30万円・学歴差なし/超過勤務手当・業績賞与は別途) |

|---|

平均年収(出典別)

| 親会社・博報堂DYHD(有価証券報告書) | 約1,036万円。ただしDYHDは持株会社で従業員が少数のため、事業会社『博報堂』本体の実態とは別 |

|---|---|

| 博報堂(OpenWorkクチコミ・体験談) | 約1,000万円(職種によりクリエイティブが高めの傾向) |

待遇の特徴

- 賞与が会社業績に左右されやすく、年収が変動しやすい傾向(クチコミ・体験談)

- 年代別はクチコミ推定で30歳前後で約1,000万円、40歳で約1,200〜1,500万円とされる(非公式)

社員のリアルな評判

公式情報だけでは見えにくい、現役・元社員の声から見た実態です(OpenWork等の社員クチコミ(体験談)+公式IR)。 クリエイティブで自由・フラットな社風、個性を尊重する文化、社会的影響力の大きい案件への裁量を評価する声が多い一方、部署差の大きい長時間労働の傾向や、賞与のブレ、若手の離職・出世の詰まりを課題に挙げる声も共存します。

| 総合評価(OpenWorkクチコミ) | 約4.2(風通しの良さが高評価) |

|---|---|

| 月平均残業(クチコミ) | 約56.6時間(部署差が大きい) |

| 有給消化率(クチコミ) | 約49.7% |

評価する声

- クリエイティブで自由・フラットな環境。職種や年次を超えて対等に意見を交わせるという声

- 優秀で個性豊かな人材が集まり、多様な発想がぶつかり合う刺激的な環境

- 若手から社会的影響力の大きい案件に裁量を持って関われるという体験談

気になる声

- 残業が多くなりがちな傾向(部署・繁忙期による差が大きいという声)

- 賞与が会社業績に左右されやすく、年収が変動しやすい傾向

- 若手の離職や、上のポストが詰まり昇進が進みにくいという指摘の傾向

博報堂って実際、働きやすいの?

評判を一言でいえば、「個性を尊重する自由な社風」と「その自由の裏にある負荷とばらつき」が表裏一体になっている。フラットで裁量の大きい環境を評価する声が高評価を支える一方、長時間労働の傾向や賞与のブレ、上のポストが詰まることへの不満は、いずれも「個に委ねる」文化のコイン裏として現れている。総じて、平均値より部署差の大きさこそがこの会社の評判の本質だと読むのがよい(いずれも体験談・傾向で断定値ではない)。

沿革

博報堂の歴史は古い。

起点は1895年(明治28年)、教育雑誌の広告取次店として創業したことに始まる。1924年に株式会社となり、戦後は総合広告会社として電通と並ぶ存在へ成長した。

大きな転機が2003年だ。

博報堂・大広・読売広告社の3社が経営統合し、共同持株会社「博報堂DYホールディングス」が発足。2005年に東証一部(現プライム・コード2433)へ上場した。

つまり、上場しているのは持株会社のDYHDで、「株式会社博報堂」はその傘下の非上場の事業会社という二層構造になっている。

採用・選考

| 締切 | 要確認(最新は公式採用ページで確認) |

|---|---|

| 募集職種・コース | 博報堂ブランド単独の新卒採用(総合職一括)。ビジネスプロデュース職・ストラテジックプラニング職・クリエイティブ職・PR職・メディアプロデュース/プラニング職・データサイエンス系などへ配属。エンジニア専業の大規模採用はグループ会社(博報堂テクノロジーズ等)が中心。 |

| 勤務地 | 本社=東京(赤坂)。支社=関西・中部ほか |

| 選考難易度・特徴 | 就活人気・難易度ともに最上位クラス。採用数が少なく志望者が多いため「電通より入りにくい」との評価もある。倍率は媒体推計で約100〜200倍(非公式)。公式フローでも書類で大きく絞られる狭き門。学歴フィルターは「明確には無い」とされ、難関大の比率が高い一方で中堅校・専門・海外大からも採用があり、個性・表現力・生活者洞察を重視する。 |

採用人数の推移

選考フロー

- エントリー(ES・適性検査・AI面談を提出)

- 書類選考

- 一次選考(キャリアディスカッション・社員面談)

- 二次選考(グループディスカッション+適性検査)

- 人事面談/キャリアダイアログ

- 最終選考(合格で内々定)

ES・自己分析でよく問われること

- 自分の核・原体験を言語化する「Personal Core Sheet(パーソナルコアシート)」が選考の中核

- 中長期的なビジョンを最大3つ・各30字で表現

- 今後のキャリアで実現したいこと・経験したいこと(300字程度)

- あなたのこだわり・等身大の個性について

選考で聞かれること

なぜ広告会社か、なぜメーカーでないか

面接官が見ているポイント

商品・サービスを作る側ではなくコミュニケーション設計側に立つ必然性を問う。「伝え方で価値が変わる」という発想の必然性を本人の経験から語れるかを評価する

なぜ電通ではなく博報堂を選ぶのか

面接官が見ているポイント

業界2位・「粒ぞろいより粒違い」という個性重視の哲学を自分の志望軸と紐づけて語れるか。面接を通じ複数回問われる最重要設問への準備度を見る

「生活者発想」をどう理解しているか

面接官が見ているポイント

人を「消費者・ターゲット」でなく矛盾や葛藤を抱える「生活者」としてまるごと捉えるという博報堂固有の哲学への理解と、自分事化の深さを評価する

博報堂で具体的に何を実現したいか

面接官が見ているポイント

「クリエイティビティ・プラットフォーム」への転換を掲げる中計(2025〜2027)と自分のやりたいことが接合しているか。「広告を作りたい」で止まらない事業視点を問う

パーソナルコアシートを書いて気づいたことは

面接官が見ているポイント

博報堂独自ES・パーソナルコアシート(Vision・Engine・Episodeの3要素)への取り組みの深さと自己言語化力を見る。最終面接まで一貫して掘り下げられる設問

「I am ○○」一言であなたを表すと

面接官が見ているポイント

パーソナルコアシートの集約フレーズを問う。際立った自己規定力と、そこに至る思考の納得感——「粒違い」な個性が言葉として実体化されているかを評価する

中長期ビジョン×3、なぜその言葉か

面接官が見ているポイント

ES設問「各30字以内・最大3つのビジョン」の根拠を掘る。言語化の美しさより価値観の実体と一貫性——30字に凝縮した必然性を評価する

最近面白いと感じた広告は、なぜか

面接官が見ているポイント

広告を作品として受け取る感度と、「なぜ面白いか」を生活者目線で言語化できるか。一次面接で頻出し、クリエイティブ素養の基礎を確認する

世の中で流行らせたいモノ・コトは

面接官が見ているポイント

インターンESの定番発想力設問。「面白い」と感じる感性の独自性と、それをコミュニケーションで実現する論拠——企画の種を自分発で語れるかを評価する

生活者として感じた「違和感」や課題は

面接官が見ているポイント

最終面接で頻出する設問。マーケデータではなく自分の生活体験から仮説を立てる「生活者発想」の体現力と、課題発見からコミュニケーション解決への接続力を見る

GDでのあなたはどんな役割をとるか

面接官が見ているポイント

キャリアディスカッション②(グループディスカッション)を見据えた適性確認。創造的集団での自己の立ち位置と、多様な発想を統合する協働スタイルを問う

チームで意見が割れたときどう動くか

面接官が見ているポイント

「パートナー主義」の体現力を問う。異なる視点を否定せず生産的統合に導く対話力——クライアントやメディアとの長期並走に必要な協働姿勢を評価する

あなたが「偏愛」できるものは何か

面接官が見ているポイント

パーソナルコアシートが重視する「偏愛力」(何かに集中的に愛と注意を向ける能力)の実体を問う。深く愛せるものへの情熱が仕事に接続するかを確認する

周囲からどんな人だと言われているか

面接官が見ているポイント

自己認識と他者評価の整合性を確認する。「粒違い」な個性が外部からも認識されているか——一次面接で問われやすい人物像の確認設問

チームで最も苦労した経験は

面接官が見ているポイント

個人の達成でなく集団の中での困難——「粒違いがチームで勝つ」博報堂の協働文化への適合を見る。困難の内容より乗り越え方の思考プロセスを評価する

自分の「こだわり」を一つ挙げると

面接官が見ているポイント

ESの「あなたのこだわり・等身大の個性について」の言語化力を問う。飾らず自然体で個性を語れる表現力——「均質な優等生より個性」という採用哲学に直結する

博報堂で挑みたい職種・領域は

面接官が見ているポイント

総合職一括採用でBP・SP・クリエイティブ・PR・メディア・データサイエンス等の職種から配属される。自己理解と希望職種の接合、将来ビジョンとの整合性を確認する

広告の価値は今後どう変わると思うか

面接官が見ているポイント

「広告会社からクリエイティビティ・プラットフォームへ」という中計ビジョンと学生自身の業界観の接合を問う。業界構造変化への自分なりの見立てを評価する

他社と比べて博報堂への本気度は

面接官が見ているポイント

推計倍率100〜200倍ともいわれる最難関選考での本気度確認。電通・外資系・他業界との比較軸を明示し「なぜここで内定が欲しいのか」の必然性を最終確認する

博報堂社員に聞きたいことは(逆質問)

面接官が見ているポイント

逆質問の質で企業理解の深さと入社意欲を確認する。「減収でも増益」という構造転換期の課題や生成AI戦略など、踏み込んだ問いを立てられるかを評価する

インターンシップ

夏〜冬に複数コースを開催(事業創造・ビジネスデザイン・クリエイティブ・マーケティングサイエンス等)。早期選考・本選考の入口として実質的に重要とされるが、内定直結の有無は公式に明言がなく要確認。※「H-CAMP」は新卒インターンではなく中高生向け教育プログラムのため混同に注意。

博報堂の選考は、広告会社らしく個性と発想力を正面から問うのが特徴だ。

その象徴が、自分の核や原体験を言語化させる独自のES「Personal Core Sheet(パーソナルコアシート)」である。

定番の質問は「数ある広告会社の中で、なぜ博報堂なのか」。電通との違いを自分の言葉で語れるかが問われやすい。

- 好きな広告・企画を挙げ、「なぜ良いと思うか」を生活者目線で語れるようにしておく

- 「電通=組織力/博報堂=個性・生活者発想」という独自ポジションを理解しておく

- ガクチカや原体験を、表面的な実績でなく「自分は何を大切にする人間か」まで掘り下げておく

インターン(夏〜冬の複数コース)は早期選考の入口として実質的に重要とされるが、内定直結の有無は公式に明言がなく要確認だ。締切・選考フロー・インターンの最新情報は公式採用サイト(hakusuku.jp)で必ず確認してほしい。

よくある質問

博報堂の年収・初任給はどのくらいですか?

- 総合職は年俸制で初年度360万円(月額換算30万円・学歴差なし)で、超過勤務手当と業績賞与が別途加算されます。平均年収は親会社・博報堂DYホールディングスの有価証券報告書で約1,036万円ですが、これは持株会社の値で、事業会社「博報堂」のクチコミ(体験談)では約1,000万円とされ、広告大手として高い水準です。

博報堂の就活の難易度・倍率は?

- 就活人気・難易度ともに最上位クラスで、採用数が少なく志望者が多いため「電通より入りにくい」との評価もあります。倍率は就活メディアの推計で約100〜200倍(非公式)とされ、公式の選考フローでも書類段階で大きく絞られる狭き門です。

博報堂に学歴フィルターはありますか?採用大学は?

- 学歴フィルターは「明確には無い」とされています。難関大の比率は高い一方で、中堅校・専門学校・海外大からの採用もあり、「粒ぞろいより粒違い」を掲げて個性・表現力・生活者洞察を重視する選考が特徴です。

博報堂は激務ですか?評判は?

- 月平均残業はクチコミで約56.6時間とされますが部署・繁忙期による差が大きい傾向です。社風はフラットで個性を尊重する自由な環境という評価が多い一方、賞与のブレや若手の離職を課題に挙げる声もあります(いずれも体験談・傾向)。

博報堂と電通の違いは何ですか?

- 電通グループは規模・海外ネットワーク・メディア取引量で国内最大手、博報堂DYは国内基盤の厚さと「生活者発想」に基づくクリエイティブで知られる業界2位、という違いがあります。社風も電通は組織力、博報堂は個性重視と対比されることが多いとされます(傾向)。

基本情報

| 上場区分 | 非上場(親会社の博報堂DYホールディングスが東証プライム上場・証券コード2433) |

|---|---|

| グループ | 博報堂DYホールディングス(博報堂・大広・読売広告社・Hakuhodo DY ONE 等を擁する持株会社) |

| 創業・設立 | 1895年創業(教育雑誌の広告取次店として)/1924年に株式会社設立 |

| 本社 | 東京都港区赤坂5-3-1 赤坂Bizタワー |

| 代表者 | 名倉健司(株式会社博報堂 代表取締役社長) |

| 資本金 | 358億48百万円(株式会社博報堂) |

| 従業員数 | 4,654名(株式会社博報堂・単体/2025年9月時点)/グループ連結28,921名(2026年3月末) |

| 売上高 | グループ連結 取扱高ベース1兆5,804億円・収益8,610億円(2026年3月期) |

| 事業領域 | 統合マーケティング・クリエイティブ/メディア/デジタル・データ/グローバル・事業創造 |

同じ「広告・マスコミ」業界の企業

同業他社と並べて見ると、その会社ならではの強みや立ち位置が浮かび上がります。志望理由づくりの比較材料にどうぞ。

最終更新: 2026-06-14