JCB(株式会社ジェーシービー)の強み・弱み・将来性を分析【2026年就活】|企業研究・選考対策

企業分析・就活ガイド

業界の基礎

就活生

編集部

クレジットカードの決済は、一見すると1枚のカードで完結しているように見えるが、裏側は3つの機能に分かれている。

- ブランドホルダー: 世界でカードが使える決済ネットワークを運営する(Visa、Mastercard、JCB、American Express、銀聯など)

- イシュア: 会員を募集してカードを発行する(楽天カード、三井住友カード、イオンカードなど)

- アクワイアラ: 加盟店を開拓し、店側の受け入れ環境を整える

Visa・Mastercardは、このうちブランド(ネットワーク)に特化し、カードの発行は提携する銀行・カード会社に任せる「オープンループ」型である。

一方でJCBは、3つの機能を1社で垂直統合している。発行も、加盟店開拓も、ブランド運営も自前で行う。この構造はAmerican Expressと似ており、Visa・Mastercardとは対極にある。

そして何より、JCBは日本発で唯一の国際カードブランドだ。米国系3ブランド(Visa・Mastercard・Amex)が世界を寡占するなかで、日本から世界に挑む立ち位置にある。

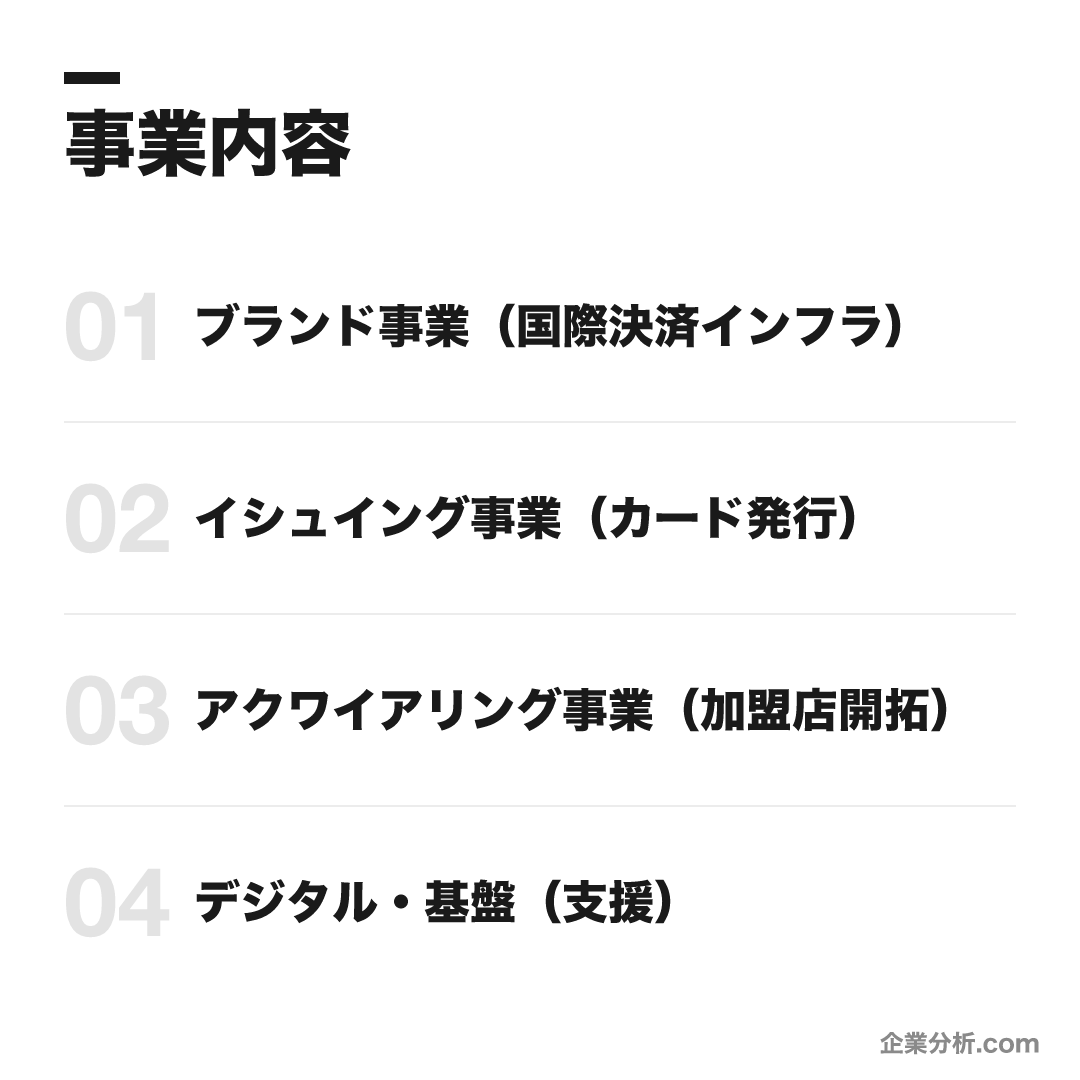

事業内容

ビジネスモデル

カードを「発行して会員から得る」「加盟店を開拓して得る」「ブランドのライセンス・国際決済網を各国金融機関に提供して得る」の3層で稼ぐ、発行・加盟店・ブランドを自社で一体運営する垂直統合(プロパー)モデル。

ブランド事業(国際決済インフラ)

「人とお店を繋ぐ」決済インフラ。JCBブランドのライセンス供与と国際決済ネットワークの運営を担い、海外金融機関との提携でアクセプタンスを広げる。日本発唯一の国際ブランドの中核。

JCBブランドブランドライセンスJCBのタッチ決済QUICPaySmart Codeイシュイング事業(カード発行)

「使える人を増やす」。会員向けにクレジット・デビット・プリペイドの決済手段を発行する。プレミアムラインに JCB ゴールド/プラチナ/最上位の JCB ザ・クラスを擁する。

JCBカードJCB ゴールドJCB ザ・クラスJCBデビットJCBプレモカードアクワイアリング事業(加盟店開拓)

「使えるお店を増やす」。対面・非対面を問わず加盟店の決済手段拡充から経営課題解決までを支援し、加盟店ネットワークを拡大する。データ分析・送客の付加サービスも提供。

加盟店開拓JCB Data DriverJ-COMPASSPOICHIデジタル・基盤(支援)

3事業を支えるシステム・イノベーション部門。本人認証 J/Secure やデータ基盤 J-MARK、次世代基盤 JDEP の開発を担い、セキュリティと決済テクノロジーを内製する。

J/SecureJ-MARKJDEP

JCBの収益は、発行(会員から年会費・手数料・金利)・加盟店開拓(加盟店手数料)・ブランド(各国金融機関へのライセンスと国際決済網の提供)という3つの稼ぎ方の組み合わせで成り立つ。

Visa・Mastercardが主にブランド事業に特化するのに対し、JCBは発行・加盟店・ブランドを自社で一体運営する。この垂直統合の意味は、収益源が3つあること以上に、カード会員の利用データから加盟店の売上データまでを1社で一気通貫に握れることにある。会員約1.8億・加盟店約7,200万店、年間取扱高53兆円超(2025年度)という規模が、そのデータの厚みを支える。

なお、最上位の招待制カード「JCB ザ・クラス」を頂点とするプレミアムラインは、富裕層接点とブランド価値を担う発行事業の象徴的存在として押さえておくとよい。

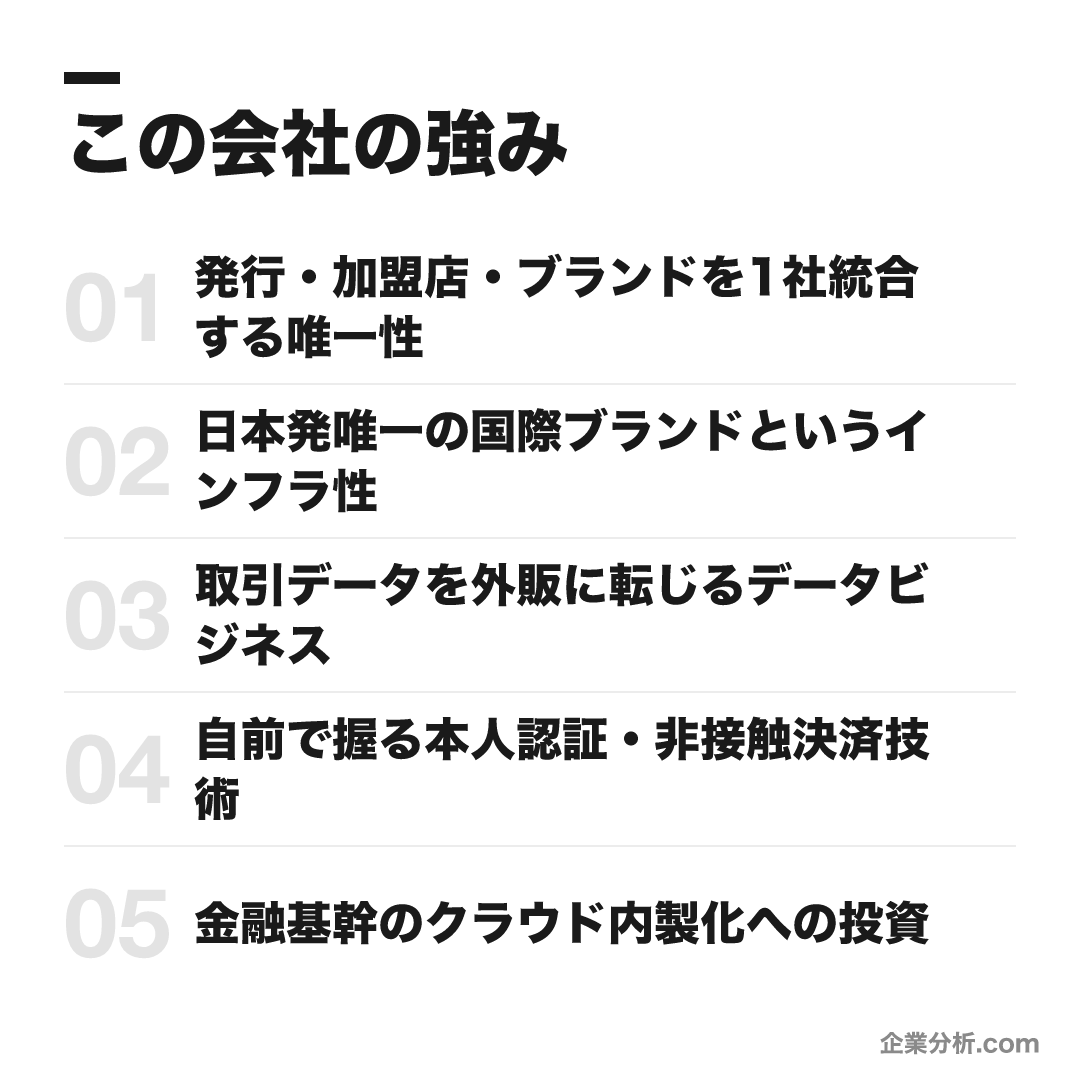

この会社の強み

発行・加盟店・ブランドを1社統合する唯一性

日本で唯一、イシュア(カード発行)・アクワイアラ(加盟店開拓)・ブランドホルダー(国際決済網運営)の3機能を自社で統合する。Visa・Mastercardはブランド専業で発行も加盟店もせず、この垂直統合はカード会員から加盟店までの決済データを一気通貫で握れることを意味する。会員約1.8億・加盟店約7,200万店。

日本発唯一の国際ブランドというインフラ性

1981年に米国系以外で初めて独自の国際展開を決断した、日本発唯一の国際カードブランド。自前網に加え米Discover・中国銀聯(UnionPay)・American Express・印RuPayとの相互アライアンス網で海外アクセプタンスを補い、160超の国と地域で利用できる。

取引データを外販に転じるデータビジネス

全社データ基盤「J-MARK」に取引・属性データを集約し、加盟店向けに売上・客層分析を提供する「JCB Data Driver」、会員送客の「J-COMPASS」、ポイント統合の「POICHI」を商品化。自社が握る決済データを外販オファリングに転化している。

自前で握る本人認証・非接触決済技術

本人認証「J/Secure(3Dセキュア)」を自社ブランドとして運用し、非接触の「QUICPay」・タッチ決済「JCBのタッチ決済」・QR決済「Smart Code」まで内製。ブランドインフラ部門を擁し、決済・認証プロダクトを一気通貫で開発する。

金融基幹のクラウド内製化への投資

次世代決済基盤「JDEP(JCB Digital Enablement Platform)」をGoogle Cloud上に構築し、技術ブログ公表時点で約400人規模が開発に携わる。2025年には日本IBMと生成AI「watsonx」で基幹システム開発を革新するパートナーシップも締結した。

就活生

編集部

「日本発の国際ブランド」というイメージの一段下に、JCBの5つの強みを貫く一本の軸がある。それは「3機能を1社で握ったからデータが集まり、そのデータと技術を自前で武器化できる」という垂直統合の循環だ。

出発点は、イシュア(発行)・アクワイアラ(加盟店開拓)・ブランドホルダー(国際決済網運営)の3機能を日本で唯一統合している点にある。ブランド専業のVisa・Mastercardと違い、JCBは会員の利用から加盟店の売上までを一気通貫で把握できる。だからこそ全社基盤「J-MARK」に決済データが集まり、それをJCB Data Driver等の加盟店向け商品として外販する側に回れる——自社利用に閉じず「データを売る」のは、3機能を握る会社にしかできない芸当だ。

技術面でも同じ垂直統合が効く。本人認証J/SecureからQUICPay・Smart Codeまでを内製し、次世代基盤JDEPをGoogle Cloud上に約400人規模で構築、2025年には日本IBMと生成AI「watsonx」で基幹刷新を組む。決済の中身(発行・加盟店)も土台(認証・基盤)も自前で握ることが、規模で勝るVisa・Mastercardに対する差別化になっている。

一方、海外受容性だけは自前主義を貫かない。1981年に米国系以外で初の国際展開を決断して以降、Discover・銀聯・American Express・RuPayとの相互アライアンスで補い、160超の国と地域で使えるようにした。「握るところは握り、足りないところは提携で補う」という割り切りが、日本発ブランドを世界に残してきた現実解である。

強み・弱み早見表

- 発行・加盟店・ブランドを1社で統合する国内唯一の構造

- 日本発唯一の国際カードブランドという独自性

- データ基盤J-MARKを軸にした加盟店向けデータ外販事業

- アジア新興国での加盟店・会員ネットワーク拡大余地

- クレジット事業を超えた決済周辺領域での新規収益確立

- クラウド・生成AI活用による基幹システムの刷新

- Visa/Mastercardに対し世界シェアで見劣り

- 縦割り・セクショナリズムや変化への保守性(クチコミ)

- 人事評価・若手の成長環境に物足りなさとの声(クチコミ)

- Visa/Mastercard等米国系ブランドの寡占継続

- 楽天カード・イオンカード等経済圏型イシュアとの競合

- Discover・銀聯等提携先次第で左右される海外受容性

業績の推移(営業収益)

JCBは非上場で有価証券報告書がないため、業績は決算公告(官報)の単体決算で追うことになる。

| 決算期 | 営業収益 | 経常利益 |

|---|---|---|

| 2022年3月期 | 3,312億円 | 385億円 |

| 2023年3月期 | 3,726億円 | 369億円 |

| 2024年3月期 | 4,017億円 | 395億円 |

| 2025年3月期 | 4,327億円 | 425億円 |

キャッシュレス化の進展を追い風に、2024年3月期に営業収益が初の4,000億円超、カード取扱高は初の50兆円超となった。

収益は会員数・取扱高の拡大とともに伸びる構造で、経常利益も増益基調にある。

数値は決算公告の転載に基づくため、細部は要確認。最新・正確な計数は公式の会社情報で確認したい。

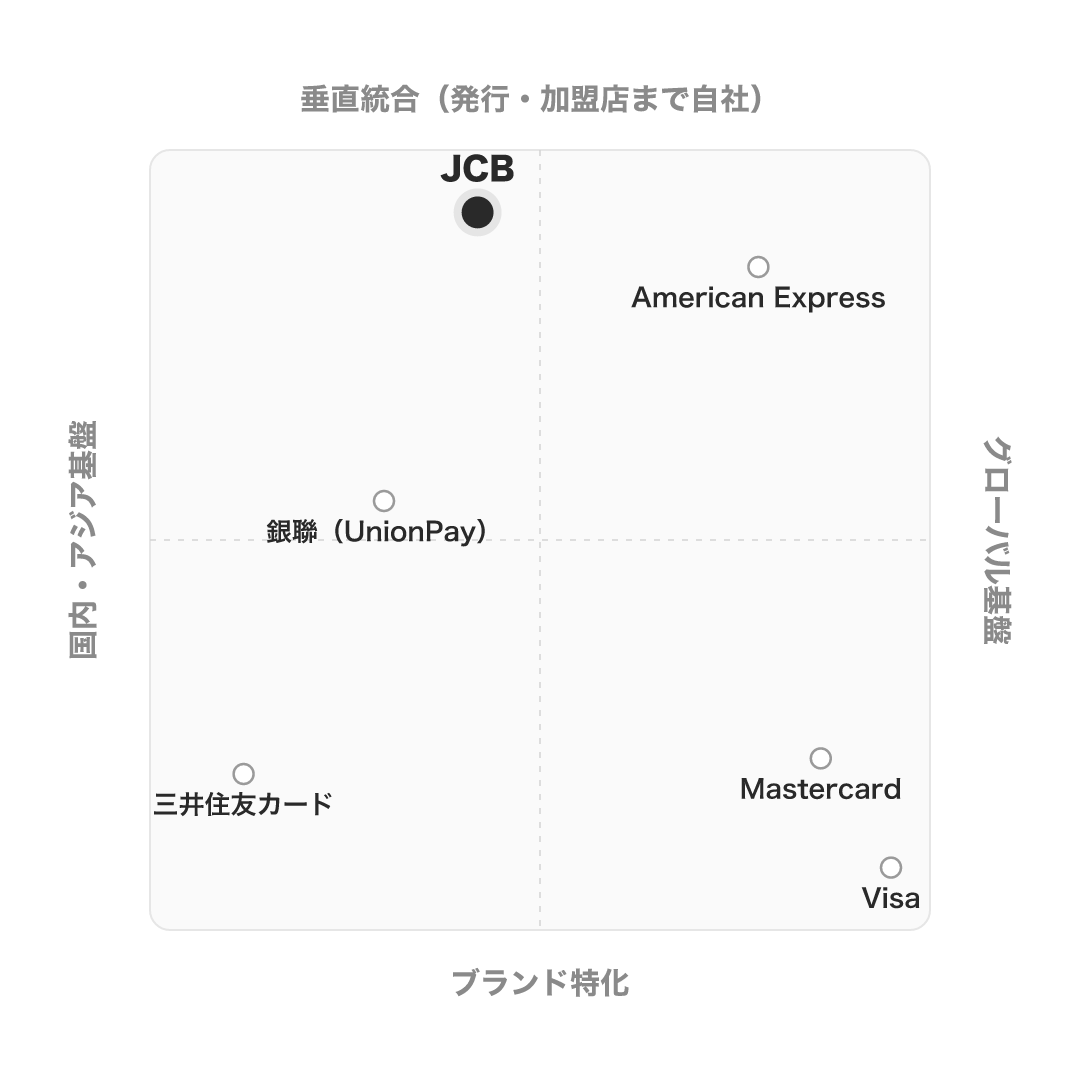

競合の中での立ち位置

同じ「カードのプレイヤー」でも、立ち位置は大きく異なる。横軸を事業基盤(国内・アジア⇔グローバル)、縦軸を事業範囲(ブランド特化⇔垂直統合)で整理すると、JCBの二重の特異性が見えてくる。

| 会社 | タイプ | JCBとの違い |

|---|---|---|

| JCB | 日本発・垂直統合型/非上場 | 発行・加盟店・ブランドを1社で統合。基盤は国内・アジア寄り |

| American Express | 垂直統合型・米国中心 | JCBと構造が酷似(自社発行・自社加盟店)。法人・富裕層に強く基盤がより国際的 |

| Visa / Mastercard | ブランド特化・グローバル | 発行は提携銀行に任せるオープンループ。世界シェアで圧倒的に先行 |

| 銀聯(UnionPay) | 国家基盤・中国集中 | 取引件数で世界上位だが、基盤が中国・アジアに極端に偏る |

| 三井住友カード | 発行特化・国内基盤 | Visa/Mastercardブランドを借りた国内最大級のイシュア。ブランド機能は持たない |

最も構造が近いのはAmerican Expressだ。両社とも発行・加盟店を自社で抱える垂直統合型である。

違いは基盤で、Amexが米国・法人・富裕層を軸にグローバル展開するのに対し、JCBは日本・アジアを基盤に「日本発の国際ブランド」を世界へ広げるフェーズにある。

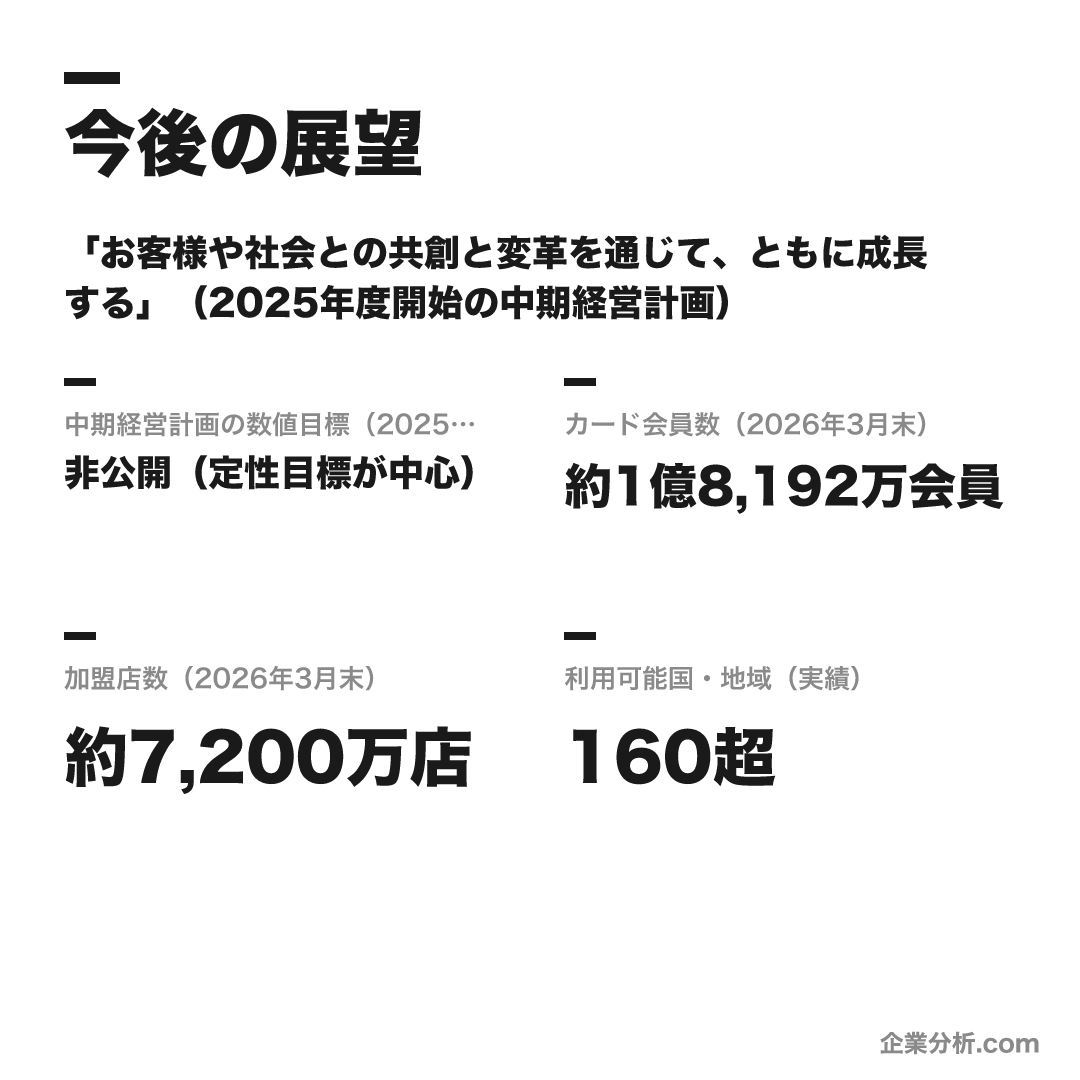

今後の展望

ビジョン

「お客様や社会との共創と変革を通じて、ともに成長する」(2025年度開始の中期経営計画)

JCBは非上場のため、売上・利益などの中期数値目標は公表していない。2025年度に始まる中期経営計画では「既存事業の強化と構造改革、決済周辺の収益確立」を重点に掲げ、行動原則として顧客起点(Customer)・協働(Collaboration)・挑戦(Challenge)の3つのCを据えるとされる。公表される定量見通しは取扱高・会員数などの規模実績が中心。

数値目標

| 中期経営計画の数値目標(2025年度〜) | 非公開(定性目標が中心) |

|---|---|

| カード会員数(2026年3月末) | 約1億8,192万会員 |

| 加盟店数(2026年3月末) | 約7,200万店 |

| 利用可能国・地域(実績) | 160超 |

注力施策

海外加盟店ネットワークの拡大

成長著しいアジアを鍵と位置づけ、現地金融機関との提携を強化してJCBブランドの受容性を広げる。海外会員数は2023年に3,500万人を突破した。

国際ブランド間アライアンス

米Discover(2006年提携)・中国銀聯・American Express・印RuPay等との相互利用提携で、自前投資を抑えつつ受け入れ国・地域を補完する。

基幹システムのクラウド内製化

次世代決済基盤「JDEP」をGoogle Cloud上に構築し、2025年には日本IBMと生成AI「watsonx」での開発革新パートナーシップを締結。レガシー金融基盤の刷新を内製主導で進める。

決済周辺の新収益・データ活用

クレジット事業を超えた「決済周辺領域」での収益確立を志向し、QUICPay・Smart Code等のデジタル決済と、JCB Data Driver等のデータビジネスを伸ばす。

ロードマップ

1961

「日本クレジットビューロー(JCB)」設立。純国産のクレジットカードを発行

1981

日本発の国際ブランドとして独自の海外展開を開始(香港に初の海外子会社)

2005

非接触決済「QUICPay」提供開始

2006

米Discoverとのカード相互受入アライアンスを発表

2019

QRコード決済スキーム「Smart Code」提供開始

2023

海外会員数3

2025

中期経営計画スタート/日本IBMと生成AIパートナーシップ締結

JCBの将来性を読むうえで効くのは、非上場ゆえ売上・利益の中期数値目標を出さないという点だ。短期の数字に追われない代わりに、語られるのは「決済周辺領域での収益確立」という事業の方向性そのものになる。クレジット事業の枠を超え、データビジネスやデジタル決済へ稼ぎ方を広げられるかが、日本発ブランドを次の10年残せるかの分岐点になる。

その鍵を握るのが、アジアだ。自前で世界網を張れないJCBにとって、成長著しいアジアでの提携拡大(海外会員数は2023年に3,500万人突破)は、米国系3ブランドの寡占に対抗する最も現実的な成長余地である。2025年に始まった中期経営計画は、顧客起点・協働・挑戦の「3つのC」を行動原則に、この方向を後押しする。

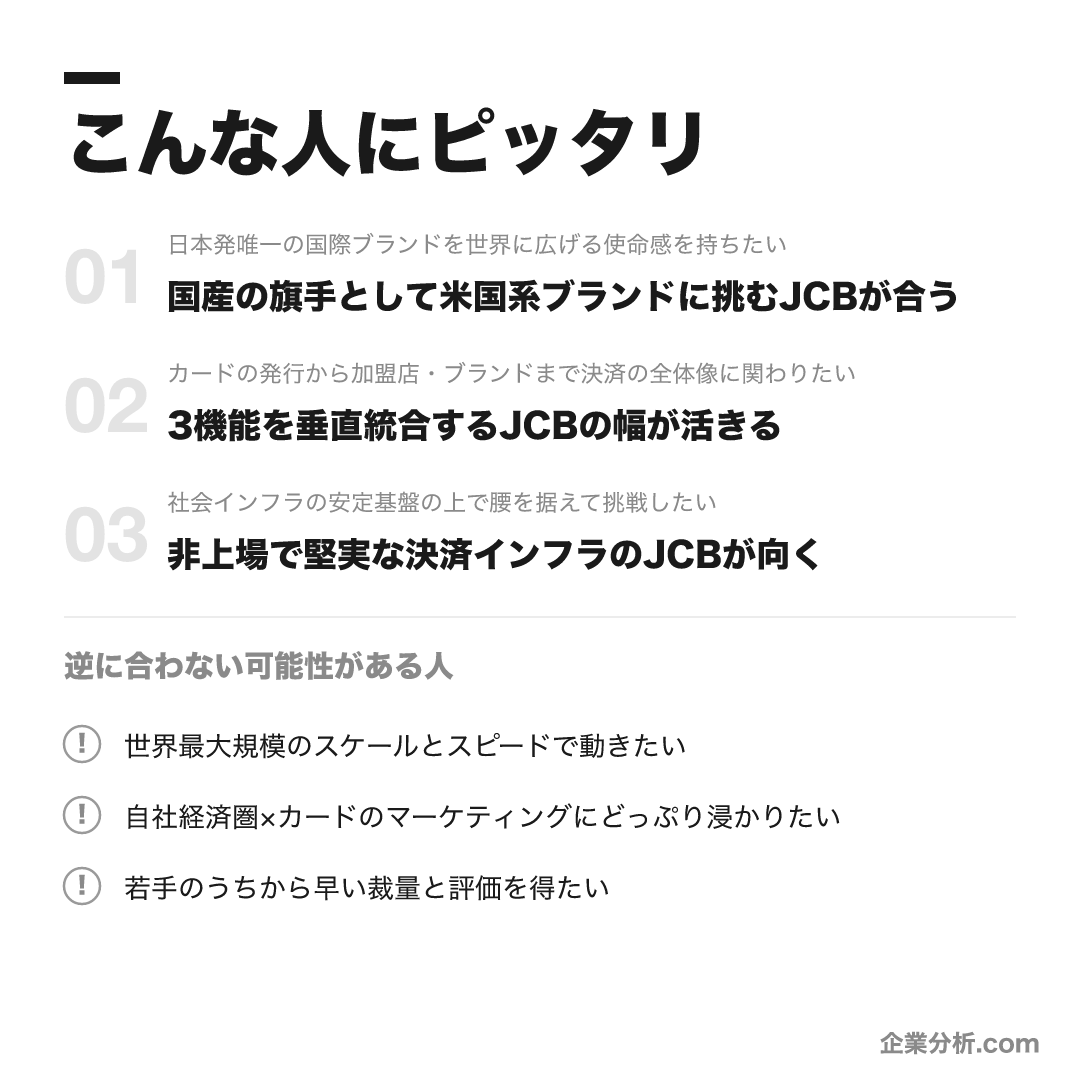

こんな人にピッタリ

米国系ブランドが世界を寡占する決済領域で、「日本発の国際ブランド」を背負って世界とデジタルに挑むことに意義を感じる人に向く。

日本発唯一の国際ブランドを世界に広げる使命感を持ちたい

国産の旗手として米国系ブランドに挑むJCBが合う

カードの発行から加盟店・ブランドまで決済の全体像に関わりたい

3機能を垂直統合するJCBの幅が活きる

社会インフラの安定基盤の上で腰を据えて挑戦したい

非上場で堅実な決済インフラのJCBが向く

- 日本発唯一の国際ブランドを背負い、米国系ブランドに挑む使命感を持てる人

- カードの発行から加盟店・ブランドまで、決済の全体像を一気通貫で見たい人

- 社会インフラの安定基盤の上で、腰を据えてデジタル変革に挑みたい人

一方で、世界最大規模のスケールとスピードを最優先する人はVisa・Mastercardのようなグローバル基盤の会社が、自社経済圏×カードのマーケティングに浸かりたい人は楽天・イオン等の経済圏型イシュアの方が合う場合がある。

逆に合わない可能性がある人

志望度を上げる前に、入社後のギャップになりやすい観点も確認しておきたいポイントです。

世界最大規模のスケールとスピードで動きたい

世界シェアで先行するVisa・Mastercardのようなグローバル基盤の会社の方が合う場合があります。

自社経済圏×カードのマーケティングにどっぷり浸かりたい

楽天カード・イオンカードなど経済圏型イシュアの方がスピード感を感じやすい可能性があります。

若手のうちから早い裁量と評価を得たい

長期育成型で大企業文化のため、部署やフェーズによっては成長スピードに物足りなさを感じる可能性があります。

求める人物像

自ら一歩を踏み出す自律性

公式の採用メッセージは、すぐ成果に繋がらなくても現状に甘んじず、自分で考え抜いて一歩でも二歩でも踏み出せる人を求める。決済インフラの変革期に自走できる姿勢が重視される。

失敗を恐れない挑戦心

「成功に驕らず、失敗に臆せず、困難な状況でも粘り強く貪欲に前を向いて進む」マインドを掲げる。前例のないデジタル決済・海外展開に挑み続けられる人。

個の力を組織のために発揮する協調性

個の力を周囲や組織のために惜しみなく発揮し、周囲に耳を傾けて行動できる人。垂直統合ゆえ多部門・社外との協働が不可欠な事業構造に合う。

日本発ブランドへの共感

ブランドスローガン「世界にひとつ。あなたにひとつ。」(英語 "Uniquely Yours")に表れる、お客様志向と日本的なホスピタリティに共感できる人。日本唯一の国際ブランド運営という価値観と整合する。

入社後のキャリアパス

入社〜5年目

基幹職は全員がオープンコースに配置され、ジョブローテーションで市場開発・営業・加盟店・オペレーション・システムなど多様な職務を経験し、決済事業の基礎と全体像を学びます。

6年目以降

オープンコースから志向領域を絞った特定コースへの変更や、専門職(EX職)への転換が可能になります。社内公募制度(2022年度開始)・自己申告制度で手を挙げる道もあります。

専門性・グレード

基幹職はC1〜C9、専門職はEx3〜Ex9のグレードで運用されます。決済・認証・データなどの専門領域では、早期から専門性を確立するキャリアも開かれています。

JCBの基幹職は、長期育成型のキャリアが基本だ。

入社から5年目までは全員がオープンコースに配置され、ジョブローテーションで市場開発・営業・加盟店・オペレーション・システムなど多様な職務を経験し、決済事業の全体像を学ぶ。

6年目以降は、志向領域を絞った特定コースへの変更や、専門職(EX職)への転換が可能になる。社内公募制度(2022年度開始)で自ら手を挙げる道もある。

グレードは基幹職C1〜C9・専門職Ex3〜Ex9で運用され、決済・認証・データなどの領域では早期に専門性を確立するキャリアも開かれている。

年収・待遇

JCBは非上場で有価証券報告書がなく、決算公告にも給与開示がないため、公式の平均年収は存在しない。流通する平均年収はすべて社員クチコミ(体験談)由来である。ここでは公式募集要項の初任給と、クチコミベースの数値を出典を分けて整理する(2026年6月時点)。

初任給

| 基幹職・転勤あり(公式) | 月給300,000円(転勤待機給30,000円含む・2027年卒予定) |

|---|---|

| 基幹職・転勤なし(公式) | 月給270,000円(2027年卒予定) |

平均年収(出典別)

| 公式(有価証券報告書) | 非上場で給与開示がなく公式値は存在しない |

|---|---|

| OpenWorkクチコミ(体験談) | 約697万円(平均年齢33歳・回答400人超) |

| 他媒体クチコミ(体験談) | 約700〜750万円とする集計もあり、媒体間で振れ幅がある |

年次・役職別の目安

| クチコミ回答の幅(非公式・体験談) | 260万〜2,500万円(職種・等級で大きく異なる) |

|---|

待遇の特徴

- 賞与は年2回(6月・12月)、昇給は年1回(10月)(公式募集要項)

- 転勤待機給(入社時月30,000円)は基本給に含まれ、賞与・時間外手当の計算対象となる(公式)

- 転勤あり選択者には住宅手当・別居手当・帰省旅費手当・借上社宅が付帯する(公式募集要項)

- 残業代は分単位で支給されサービス残業がないという声が多い(クチコミ・体験談)。カフェテリア型福利厚生・退職金制度(確定拠出年金)・従業員持株会・在宅勤務手当など制度面は公式募集要項に明記されている

JCBは非上場で有報・決算公告に給与開示がないため、年収の公式値は存在しない。流通する平均年収はすべて社員クチコミ(体験談)由来だ。

OpenWorkのクチコミでは平均年収は約697万円(平均年齢33歳・回答400人超)とされ、回答の幅は260万〜2,500万円と職種・等級で大きく異なる。他媒体には約700〜750万円とする集計もあり、回答者の年齢・職種構成に左右される体験談である点に注意したい。

公式に確認できるのは初任給と制度面だ。初任給は基幹職・転勤あり月給30万円(転勤待機給3万円含む)/転勤なし月給27万円(2027年卒予定)。賞与は年2回(6月・12月)、昇給は年1回(10月)で、転勤あり選択者には住宅手当・借上社宅などが付帯する(公式募集要項)。

社員のリアルな評判

公式情報だけでは見えにくい、現役・元社員の声から見た実態です(OpenWork等の社員クチコミ(体験談))。 日本唯一の国際カードブランドとしての安定性・福利厚生や、分単位の残業代支給・ノー残業ルールなど労務管理を評価する声が多い一方、縦割りや年功的な色、人事評価・若手の成長環境を課題に挙げる声も共存します(いずれも体験談・傾向)。

| OpenWork総合評価(クチコミ) | 3.34/5.0(回答827人) |

|---|---|

| 月平均残業(クチコミ) | 約26〜30時間(部署差あり) |

| 有給消化率(クチコミ) | 約67〜72% |

評価する声

- 日本唯一の国際カードブランドとしての安定性と高水準の福利厚生、年2回の安定した賞与

- 残業代が分単位で支給されサービス残業がない、ノー残業ルールや1時間単位の有給などWLBを取りやすいという声

- コンプライアンス意識が非常に高く、男女差の少なさを評価する声もある

気になる声

- 縦割り・セクショナリズムや変化への保守性を感じるという指摘がある傾向

- 人事評価の適正感・人材育成・20代の成長環境を課題に挙げる声が相対的に多い傾向

- 競合(三井住友カード等)と比べ給与面で物足りなさを感じる声や、部署によるWLBの差を挙げる声もある

JCBって実際、働きやすいの?

評判では「安定性」「福利厚生」「分単位の残業代やノー残業ルールなどの労務管理」を評価する声が多いです。

一方で「縦割り」「年功的な色」「人事評価や若手の成長環境」を課題に挙げる声もあります(いずれも体験談・傾向)。安定基盤で腰を据えて働きたい人には好相性、若いうちから大きな裁量を求める人は要確認です。

沿革

JCBは1961年、前身の「日本クレジットビューロー」として、三和銀行と日本信販の共同出資で設立された。純国産のクレジットカードを発行したのが始まりである。

社名の「JCB」は、この Japan Credit Bureau の頭文字に由来する。

転機は1981年だ。米国系以外のブランドとして初めて、独自の国際展開を決断し、香港に初の海外子会社を設立した。日本発の国際ブランドへの道が、ここから始まった。

その後の歴史は、米Discoverとの相互受入提携(2006年)に代表されるように、単独でなく提携で世界の受容性を広げる戦略で形づくられてきた。設立母体の三和銀行は後に三菱UFJ銀行となり、現在は三菱UFJ銀行・三井住友銀行など複数の金融機関が出資する構造になっている。

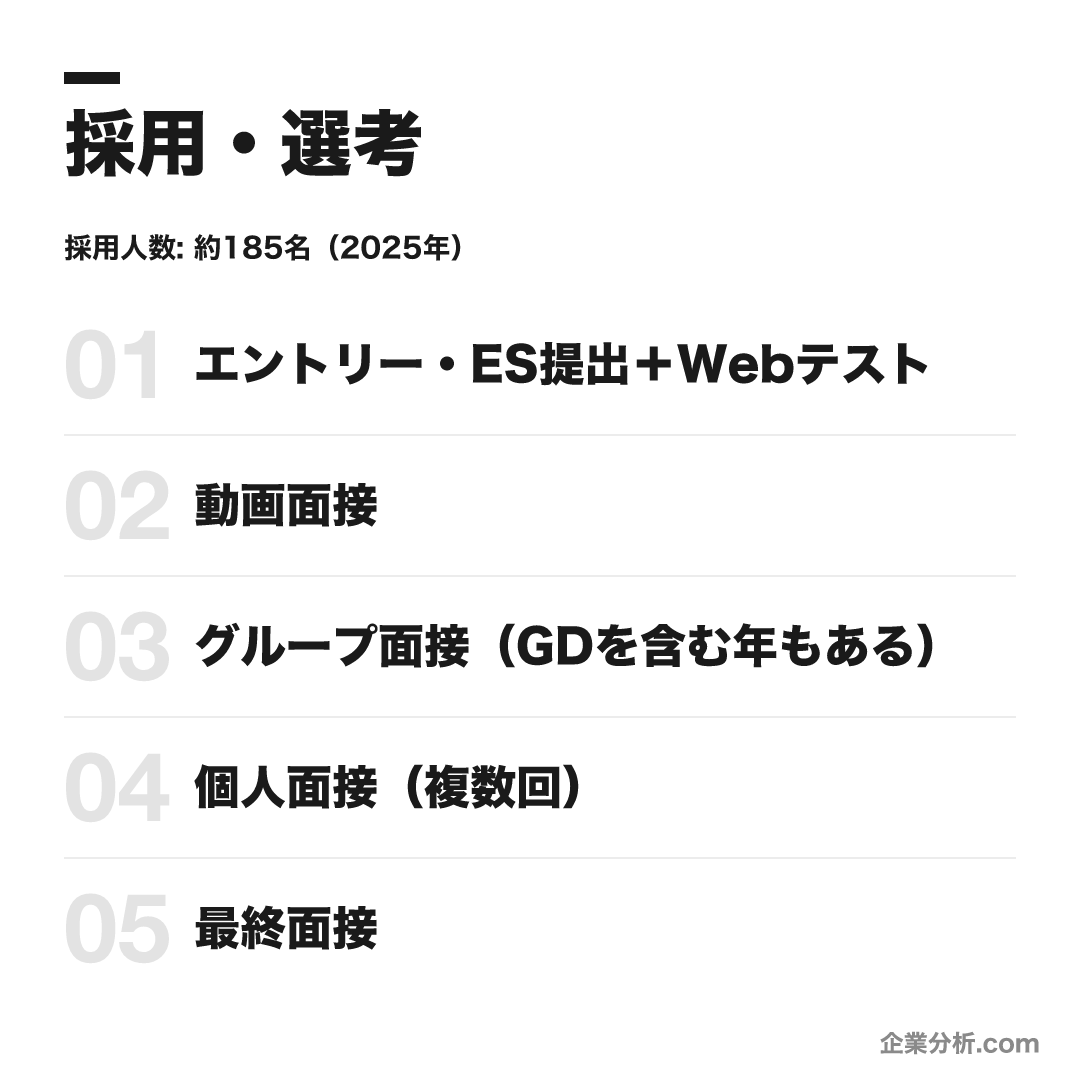

採用・選考

| 締切 | 要確認(最新は公式採用ページで確認) |

|---|---|

| 募集職種・コース | 基幹職(C職)での採用。配属領域を限定しない「オープン採用」と、初期配属がシステム本部の「IT・デジタルアサイン採用」の2区分(2027年卒)。早期に専門を確立する専門職(EX職)の枠もある。 |

| 勤務地 | 東京・大宮ほか(転勤あり/なしを選択可。転勤ありは全国・海外) |

| 選考難易度・特徴 | 東洋経済「入社が難しい有名企業ランキング2025」で入社難易度58.3(138位)。採用倍率は約410倍との試算もあるが、プレエントリー数を採用数で割った非公式の推計。採用大学はMARCH中心で、学歴フィルターは「明確には存在しない」との評。 |

採用人数の推移

選考フロー

- エントリー・ES提出+Webテスト

- 動画面接

- グループ面接(GDを含む年もある)

- 個人面接(複数回)

- 最終面接

ES・自己分析でよく問われること

- 学業で力を注いだこと(主体的な取り組みを重視する傾向)

学業以外で力を注いだこと(ガクチカ)

模範解答(例)

学業以外で最も力を注いだのは、個別指導塾のアルバイトで担当した生徒の成績を伸ばす取り組みです。結論として、私は「相手の状況を分解し、打ち手を型に落とし込む」ことを大切にしています。担当していた生徒は模試の点数が伸び悩み、本人も保護者も焦りを感じている状況でした。原因を探ると、単元ごとの理解度にばらつきはなく、テスト本番での時間配分に課題があることが分かりました。そこで単元学習に加え、時間を計測しながら解く演習を毎回の授業に組み込み、苦手な設問形式を可視化して優先順位をつけて復習する仕組みを作りました。加えて保護者にも週次で進捗を共有し、家庭学習の方向性をすり合わせました。結果として生徒の模試の成績は数ヶ月かけて着実に上昇し、本人にも自信が生まれました。この経験から、目の前の課題は感覚ではなく分解して構造化することで、再現性のある打ち手に変えられると学びました。貴社が、発行・加盟店・ブランドという決済の全体像を1社で構造的に捉え、データという形に落とし込んで加盟店支援に活かす姿勢は、私がアルバイトで大切にしてきた「分解して型にする」考え方と重なります。この力を、貴社の決済インフラの現場で発揮したいです。

※構成の型を示す例です。エピソードは必ず自分の経験に置き換えてください。

- 志望動機

面接で聞かれた質問例

- ガクチカの深掘り(困難への対処・工夫)

- 意図しない大きな変更を余儀なくされた経験とその対処

周囲を巻き込んでチームで成し遂げた経験

模範解答(例)

周囲を巻き込んでチームで成し遂げた経験は、ゼミの共同研究で、バラバラだったメンバーの分析の方向性を一つにまとめ上げたことです。結論として、私は「一人ひとりの得意を可視化し、役割として組み直す」ことでチームを前に進める人間です。私たちのゼミでは4人で一つのテーマに取り組んでいましたが、各自が興味のある切り口で個別に調査を進めてしまい、発表直前になっても議論がかみ合わないという課題がありました。そこで各メンバーの得意分野と関心をヒアリングし直し、全体の問いを「誰が何を担当すれば筋の通った結論になるか」という観点で役割分担を再設計しました。加えて週1回の進捗共有の場を設け、調査結果をすり合わせることで、認識のズレを早期に解消しました。結果として発表では一つの筋の通ったストーリーとしてまとめることができ、教員からも高い評価を得ました。この経験から、チームが停滞する原因は能力ではなく役割の設計にあることが多く、周囲を巻き込むとは指示することではなく得意を活かせる形に整えることだと学びました。貴社が、発行・加盟店・ブランドという異なる機能を持つ部門を一つの会社としてまとめ上げ、多部門・社外との協働を前提に事業を進めている点は、私がゼミで実践してきた「役割を組み直して一つの成果にする」姿勢と重なります。垂直統合ゆえに多くの立場を巻き込む必要がある貴社で、この力を発揮したいです。

※構成の型を示す例です。エピソードは必ず自分の経験に置き換えてください。

数あるカード会社・他の国際ブランドの中で、なぜJCBなのか

模範解答(例)

私は「複数の当事者に橋を架けることで初めて解決できる課題」に惹かれ、貴社を志望しています。大学時代、所属していたサークルの新入生歓迎企画で、参加者と運営メンバーの間に温度差が生まれ、企画への参加率が伸び悩むという課題がありました。運営側だけで内容を練っても参加者のニーズとずれてしまうと考え、新入生への簡単なヒアリングを実施したところ、「気軽に始めたい」というニーズが見えてきました。そこで体験時間を短く区切る形に企画を再設計するとともに、運営メンバーにもヒアリング結果を共有し、当日の役割分担を細かく決めることで、両者の間に立って全体を調整する役割を担いました。結果として前年より参加率を上げることができ、一方だけを見ていては解決できない課題は、間に立って両者を繋ぐことで前進すると学びました。貴社は、カードの発行・加盟店開拓・ブランド運営という3つの機能を1社で担う点に、まさに「複数の立場を繋ぐことで生まれる価値」があると考えています。特に会員から加盟店までのデータを一気通貫で握り、それを加盟店向けサービスとして還元する構造は、私が大切にしたい「橋渡しの先に生まれる価値」そのものです。日本発唯一の国際ブランドとして垂直統合の強みを武器に世界に挑む貴社で、その橋渡し役を担いたいと考えています。

※構成の型を示す例です。エピソードは必ず自分の経験に置き換えてください。

逆質問の例

次世代決済基盤JDEPをGoogle Cloud上に構築し、2025年には日本IBMと生成AI「watsonx」で基幹システム開発を革新するパートナーシップを締結されたと伺いました。入社後、どのようなフェーズ・役割でこの取り組みに関わるチャンスがあるのでしょうか。

面接官が見ているポイント

技術トレンドへの理解と、基幹システム刷新に主体的に関わりたい意欲を伝える。

2025年度の中期経営計画では「顧客起点・協働・挑戦」という3つのCを行動原則に掲げていらっしゃいますが、現場では具体的にどのような場面でこの原則が意思決定に反映されていますか。

面接官が見ているポイント

経営方針を額面通りでなく現場実態まで理解しようとする姿勢を示す。

アジアを中心に海外の金融機関との提携を広げ、海外会員数も伸びているとのことですが、今後どの地域や領域を優先して伸ばしていくお考えでしょうか。

面接官が見ているポイント

海外事業の方向性への解像度の高さと、成長領域への当事者意識を示す。

JCB Data DriverやJ-COMPASSのようなデータを軸にした加盟店向けサービスは、今後クレジット事業と並ぶ収益の柱として、どの程度の位置づけを描かれていますか。

面接官が見ているポイント

決済周辺領域の収益化という経営課題への理解と関心の高さを伝える。

社内公募制度は2022年度に始まったと伺いましたが、オープンコースから特定コースや専門職へ移った方は、どのようなきっかけで手を挙げるケースが多いのでしょうか。

面接官が見ているポイント

長期的なキャリア形成への主体性と、制度を使いこなす意欲を示す。

インターンシップ

1dayのWEBセミナー(夏・秋)と、東京で行う3daysプログラム(夏・冬/報酬なし)がある。公式は「3daysは就業体験であり採用選考とは一切関係ない」と明言する一方、就活メディアには優遇ルートの体験談もあるが非公式・要確認。最新の時期・形式は公式採用ページで確認。

JCBの新卒採用は、配属領域を限定しない「基幹職オープン採用」と、初期配属がシステム本部の「IT・デジタルアサイン採用」の2区分が中心だ(2027年卒)。早期に専門を確立する専門職(EX職)の枠もある。

選考はES+Webテストから動画面接、グループ面接、複数回の個人面接、最終面接へと進む。

面接の定番は「数あるカード会社・国際ブランドの中で、なぜJCBなのか」だ。Visa・Mastercardとの構造の違い(垂直統合・日本発ブランド)を理解しているかが問われやすい。

- 「発行・加盟店・ブランドを1社で握る」というJCB固有のポジションを、競合との違いとして語れるようにしておく

- 「意図しない変更への対処」「周囲を巻き込んだ経験」など、変化対応・協働を問う質問への準備をしておく

- インターン(3days)は公式には選考非直結だが、就活メディアには優遇ルートの体験談もある(非公式・要確認)

基本情報

| 上場区分 | 非上場 |

|---|---|

| グループ・資本 | 三和銀行系を源流に設立。三菱UFJ銀行・三井住友銀行・生損保・リース各社等が出資(みずほ銀行の出資該否は要確認) |

| 設立 | 1961年(前身「日本クレジットビューロー」) |

| 本社 | 東京都港区南青山5-1-22 青山ライズスクエア |

| 代表者 | 二重孝好(代表取締役会長兼執行役員社長) |

| 資本金 | 106億1,610万円(2025年6月末) |

| 従業員数 | 4,472名(2026年3月末・単体/時給制契約社員含む) |

| カード会員数 | 約1億8,192万会員(2026年3月末・関連決済プロダクト含む) |

| 加盟店数 | 約7,200万店(2026年3月末) |

| 年間取扱高 | 53兆3,901億円(2025年度) |

| 事業領域 | クレジットカード業務・各種受託業務・融資業務・集金代行・前払式支払手段の発行 |

同じ「金融」業界の企業

同業他社と並べて見ると、その会社ならではの強みや立ち位置が浮かび上がります。志望理由づくりの比較材料にどうぞ。

最終更新: 2026-07-16