KADOKAWAの強み・弱み・将来性を分析【2026年就活】|企業研究・選考対策

企業分析・就活ガイド

業界の基礎

就活生

編集部

出版・エンタメ業界は、小説・コミック・雑誌などの「コンテンツ(IP)」を生み出し、それを本・アニメ・ゲーム・映像・グッズへと展開して収益を上げる業界である。

1つのヒット作が複数のメディアに広がると収益が何倍にもなるため、各社は良質なIPの獲得と展開(メディアミックス)を競っている。

主要プレイヤーは大きく3タイプに分かれる。

- 総合出版社: 講談社・集英社・小学館(いずれも非上場。コミック・雑誌に強い)

- 総合エンタメ/IP: バンダイナムコ、ソニー(アニプレックス)、東映アニメーション

- 出版起点で多メディア展開: KADOKAWA

その中でKADOKAWAは、出版を最上流の「原作工場」として、アニメ・ゲーム・映像・教育まで自社グループで一気通貫する独特の立ち位置にある。出版大手3社が非上場なのに対し、KADOKAWAは上場企業である点も特徴だ。

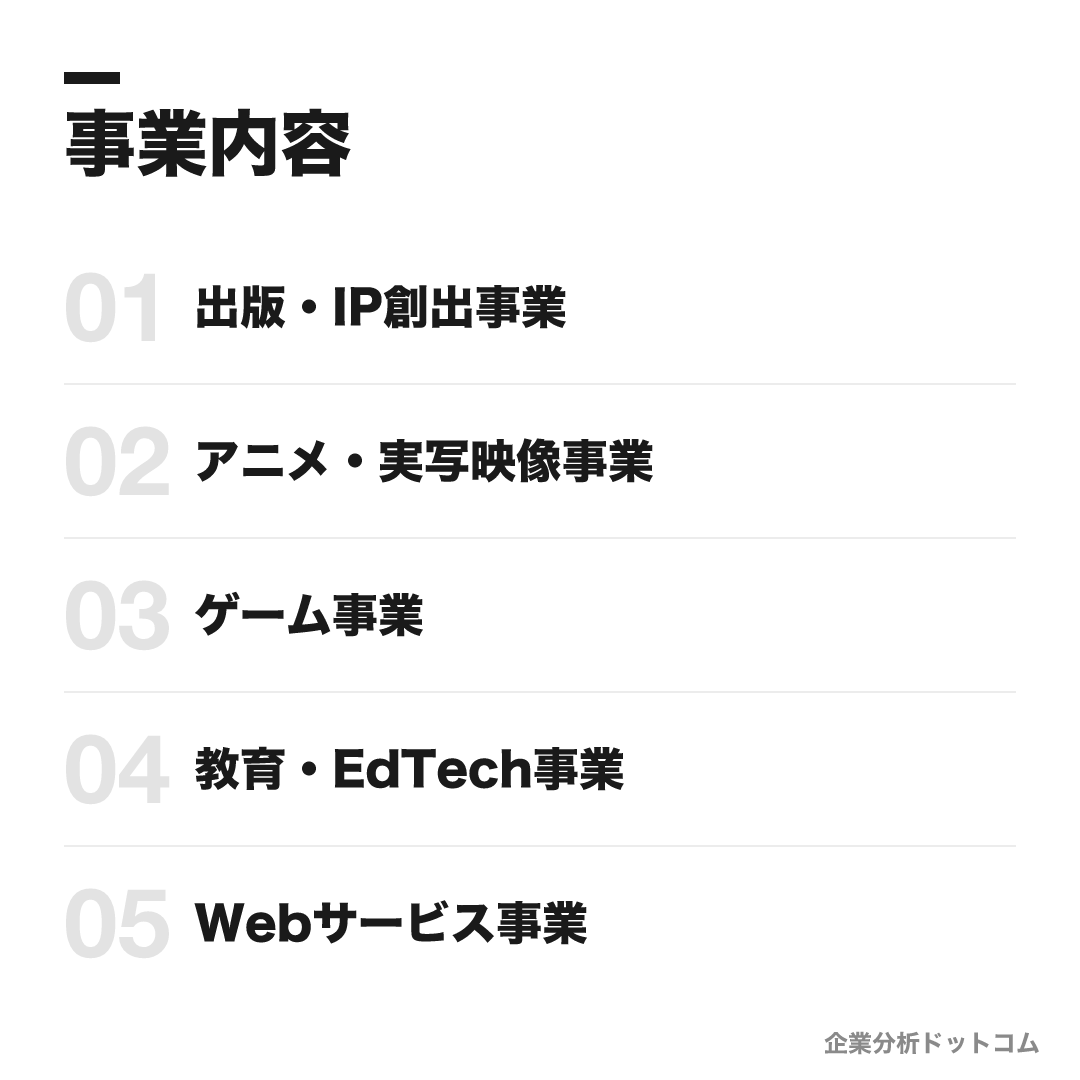

事業内容

ビジネスモデル

出版で生み出したIP(小説・コミック等)を起点に、アニメ・ゲーム・実写映像・グッズ・配信へと多面展開して価値を最大化する「メディアミックス」が事業の核。原作の発掘から各メディアへの展開までを自社グループ内で一気通貫できる体制が最大の特徴で、近年は海外展開とテクノロジー(教育・AI)への投資を強めている。

出版・IP創出事業

紙・電子の書籍と新規IP創出を担う中核事業(売上の約5割)。ライトノベル・文芸・コミック・実用書まで幅広いレーベルを擁し、メディアミックスの源泉となる原作を生み出す。

電撃文庫角川スニーカー文庫MF文庫J角川文庫カクヨムアニメ・実写映像事業

アニメの企画・制作・配信と実写映画・ドラマ事業。『【推しの子】』『ダンジョン飯』などのヒットで業績を伸ばし、スタジオの内製化を進める。

アニメ制作実写映画・ドラマ動画工房ENGIゲーム事業

フロム・ソフトウェアを中核とするゲーム事業。『ELDEN RING』などのヒットで利益率が最も高いセグメントになっている。

ELDEN RINGSEKIRODARK SOULSシリーズ教育・EdTech事業

角川ドワンゴ学園が運営するネットの高校(N高/S高)などのオンライン教育。生徒数の増加で二桁成長が続く成長領域。

N高等学校S高等学校ZEN大学Webサービス事業

ドワンゴが運営する動画コミュニティ「ニコニコ動画」「ニコニコ生放送」。UGC・配信プラットフォームとしてファンとクリエイターをつなぐ。

ニコニコ動画ニコニコ生放送ニコニコ超会議

KADOKAWAの事業は「メディアミックス」という一語に集約される。出版で生み出した小説・コミックなどのIPを起点に、アニメ化・ゲーム化・映像化・商品化へと多面展開し、1つの作品から何度も収益を得る。

本質は、多くの会社が「原作の許諾を受けて展開する」のに対し、KADOKAWAは原作の発掘から各メディアへの展開までを自社グループ内で完結できる点にある。出版が売上の約5割を占めつつ、その出版を「最上流の原作供給源」に据えてアニメ・ゲーム・教育・Webサービスへ価値を流していく——この縦の一気通貫が、外部許諾を前提にする他社との構造的な違いだ。

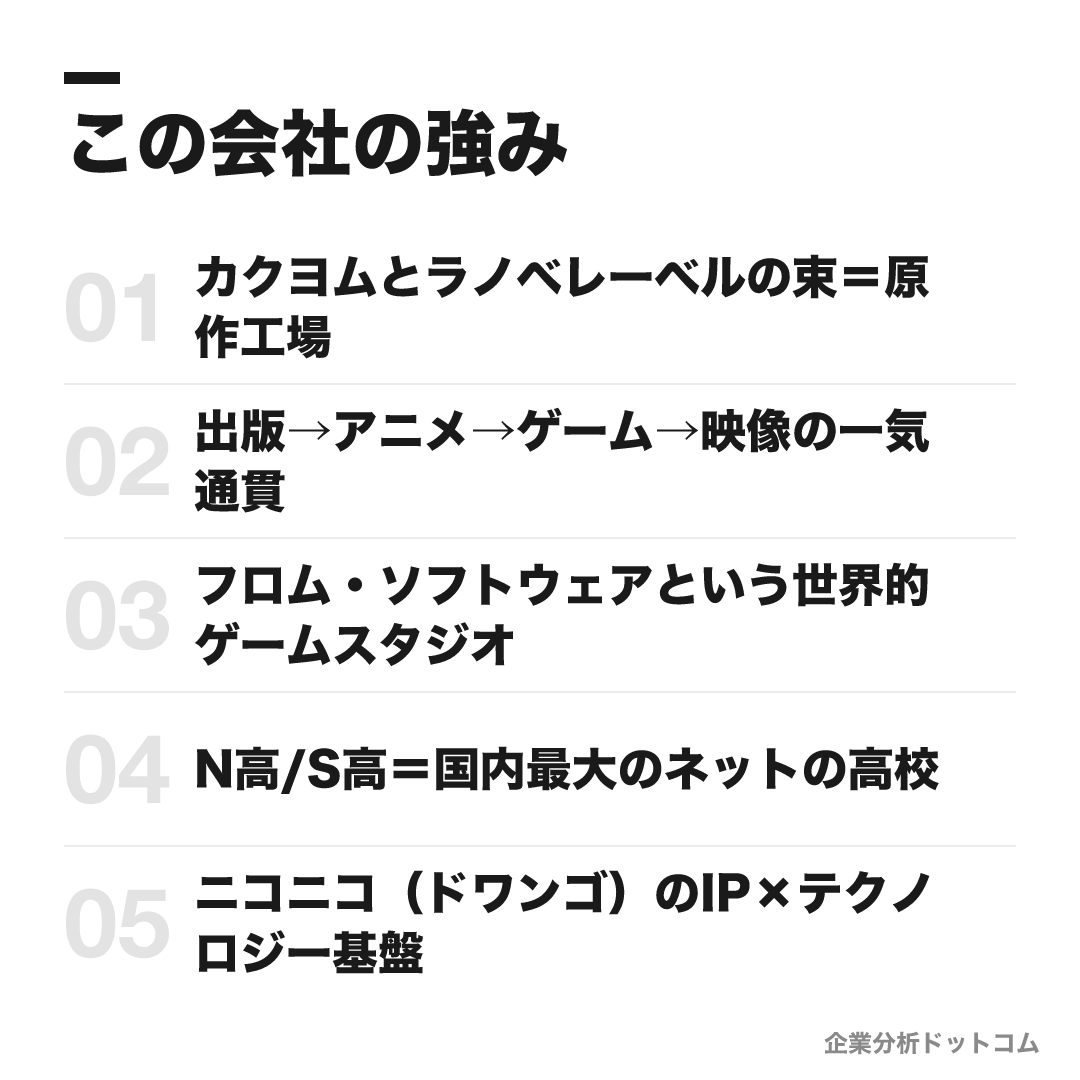

この会社の強み

カクヨムとラノベレーベルの束=原作工場

自社の小説投稿サイト「カクヨム」に累計50万作品超・月間約570万ユーザーを抱え、約1,600作品を書籍化。電撃文庫・角川スニーカー文庫・MF文庫J・富士見ファンタジア文庫など旧別会社のラノベレーベルを1社に束ね、原作の発掘から書籍化・アニメ化までを自前で回す。

出版→アニメ→ゲーム→映像の一気通貫

「グローバル・メディアミックス with Technology」を戦略に掲げ、IP創出から多メディア展開までグループで一貫。アニメは動画工房(2024年子会社化)やENGIなど制作スタジオを内製化し、内製率を16.2%から50%へ引き上げる目標を掲げる。

フロム・ソフトウェアという世界的ゲームスタジオ

出資約69.7%の連結子会社フロム・ソフトウェアの『ELDEN RING』本編が累計3,000万本超を販売し、The Game AwardsのGOTYを複数回受賞。ゲーム事業は2025年3月期に売上336億円・営業利益95億円と高収益の柱になっている。

N高/S高=国内最大のネットの高校

角川ドワンゴ学園が運営するネットの高校(N高・S高・R高)は合計約3.3万名(2025年6月末)で生徒数日本最大。2025年4月にはZEN大学も開学し、出版企業の枠を超えたEdTech領域へ大規模に投資する。

ニコニコ(ドワンゴ)のIP×テクノロジー基盤

子会社ドワンゴが動画コミュニティ「ニコニコ」と「ニコニコ超会議」(2026年来場約13.8万人)を運営し、才能発掘とファンコミュニティの場を提供。N/S高への生成AI導入など、IPにテクノロジーを掛け合わせる基盤を担う。

就活生

編集部

KADOKAWAの5つの強みは、「原作を生む→多メディアで増幅する→収益化の出口を広げる」という一本のバリューチェーンに並べ替えると見えてくる。

起点は、カクヨムとライトノベルの主要レーベルを1社に束ねた**「原作工場」だ。コミック中心の出版大手が外部に許諾して展開を任せるのに対し、KADOKAWAは発掘した原作を内製スタジオでアニメ化し(内製率16.2%→50%目標)、フロム・ソフトウェアのようなゲームスタジオで収益化し、さらにN高/S高やニコニコというテクノロジー・コミュニティ基盤で才能発掘とファン接点まで自前で回す。つまり本当の強みは個々のヒットIPではなく、「好き」を見つける入口から世界に届ける出口までを一つのグループに垂直統合している構造**そのものにある。出版企業でありながらEdTechと配信基盤を抱える異形さが、専業他社には模倣しにくい。

業績の推移(売上高)

KADOKAWAは日本基準(IFRSではない)で決算を開示している。

| 決算期 | 売上高 | 営業利益 | 当期純利益 |

|---|---|---|---|

| 2022年3月期 | 2,212億円 | 185億円 | 140億円 |

| 2023年3月期 | 2,554億円 | 259億円 | 126億円 |

| 2024年3月期 | 2,581億円 | 184億円 | 113億円 |

| 2025年3月期 | 2,779億円 | 166億円 | 73億円 |

| 2026年3月期(予想) | 2,919億円 | 167億円 | 114億円 |

売上高は4期連続で増収基調にある。

一方、営業利益は2023年3月期の259億円をピークに減益が続いた。

2025年3月期は、2024年6月のサイバー攻撃によりニコニコ等が約2か月停止し、売上で約83億円・営業利益で約47億円のマイナス影響を受けたと公式に開示されている。

その後Webサービス事業は黒字転換し、2026年3月期は当期純利益114億円(前期比+54%)への回復を会社は見込む。

2026年5月公表の新中計では、2032年3月期に売上4,000億円・海外売上1,000億円を目標に掲げている。

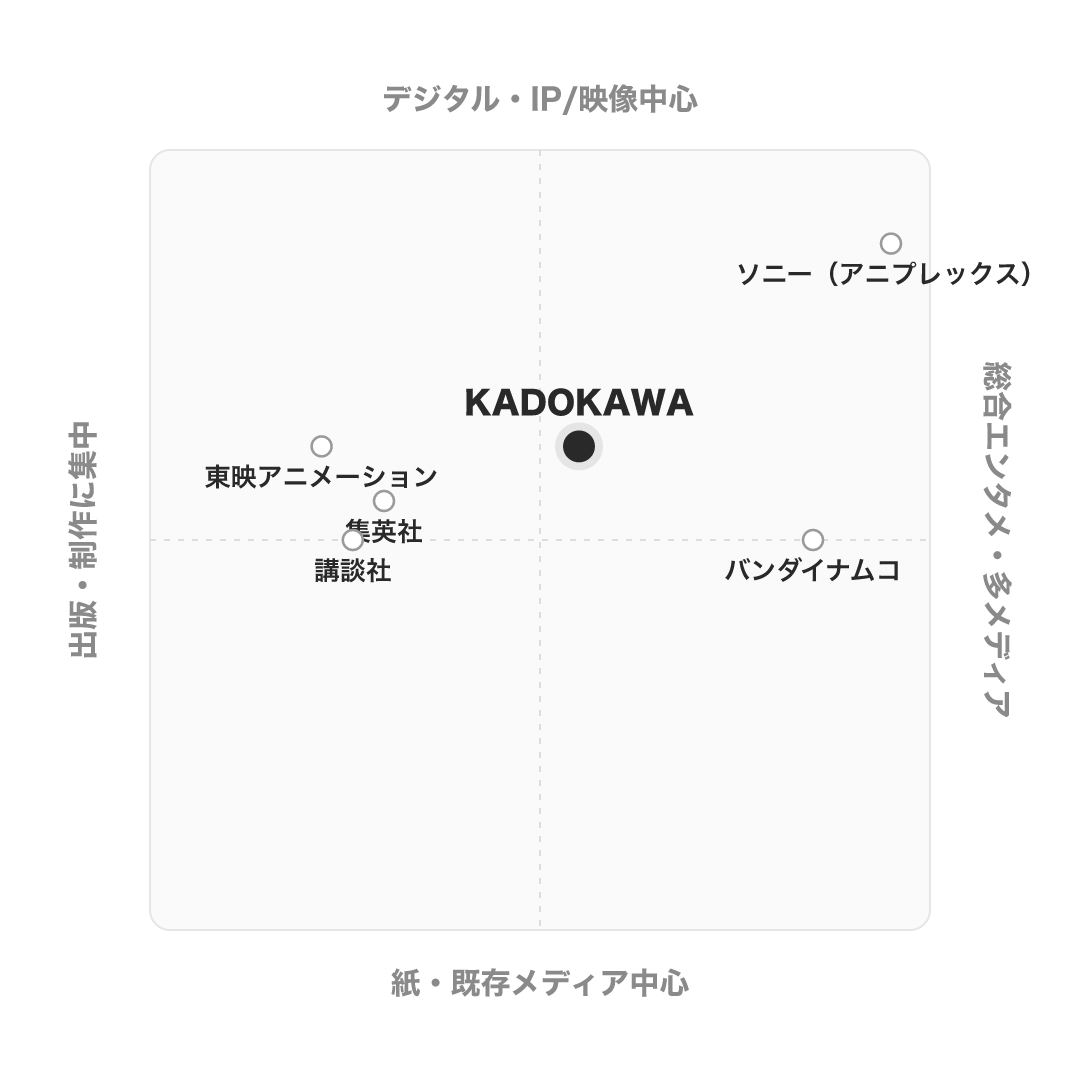

競合の中での立ち位置

同じ出版・エンタメでも、各社の戦い方は大きく異なる。

| 会社 | タイプ | KADOKAWAとの違い |

|---|---|---|

| KADOKAWA | 上場・出版起点の総合エンタメ | 出版を原作工場に、アニメ・ゲーム・映像・教育まで自社で一気通貫 |

| 集英社 | 非上場・出版(コミック最強) | 少年ジャンプ等のコミックIPが核。制作は外部許諾が主で非上場 |

| 講談社 | 非上場・総合出版 | 雑誌・コミック・児童まで最も幅広い出版コア。映像/ゲームは内製せず |

| 東映アニメーション | 上場・アニメ制作/版権 | アニメ制作と版権に特化。出版・ゲーム機能は持たない上流特化型 |

| バンダイナムコ | 上場・総合エンタメ(IP軸) | 最大の柱は玩具(物販)。原作の量産源は出版ほど持たない |

| ソニー(アニプレックス) | 上場・グローバル総合エンタメ | PS5+配信網で圧倒的規模。KADOKAWAの筆頭株主(約10%) |

KADOKAWAの立ち位置は、出版という「原作の供給源」を最上流に持ちながら、デジタル・映像まで多メディアに展開する点にある。

コミックを核とする出版大手とも、玩具や配信網を軸にする総合エンタメ大手とも異なる、独自のポジションだ。

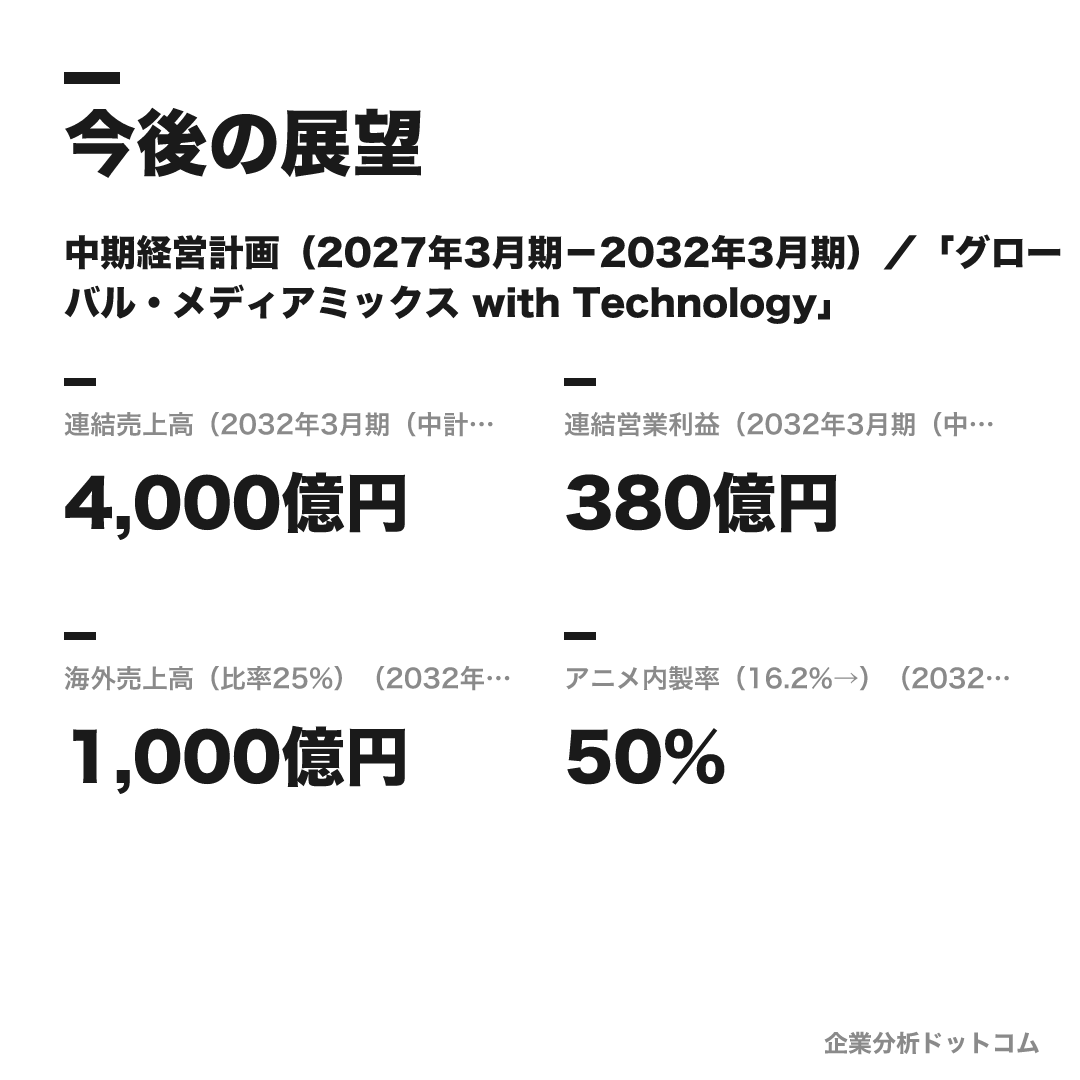

今後の展望

ビジョン

中期経営計画(2027年3月期−2032年3月期)/「グローバル・メディアミックス with Technology」

IPのLTV(生涯価値)最大化を基本方針に、IP創出力の強化、メディアミックス・海外・ライセンス展開の加速、収益体質の強化を掲げる。コーポレートミッションは「世界の才能と、感動をつなぐ、クリエイティブプラットフォーマーへ」。2026年5月公表の新中計で2032年3月期の数値目標を更新した。

数値目標

| 連結売上高(2032年3月期(中計目標)) | 4,000億円 |

|---|---|

| 連結営業利益(2032年3月期(中計目標)) | 380億円 |

| 海外売上高(比率25%)(2032年3月期(中計目標)) | 1,000億円 |

| アニメ内製率(16.2%→)(2032年3月期(中計目標)) | 50% |

注力施策

グローバル展開(海外売上の拡大)

出版IPを起点にアニメ・ライセンスを北米・中華圏・東南アジアへ展開。北米のYen Press(51%出資)等を拠点に、2032年3月期へ向け海外売上1,000億円・比率25%を目標とする。

アニメ・IPのグローバル化

アニメを「IP展開のエンジン」と位置づけ年間約60作品を制作。スタジオ買収で制作能力を拡充し、内製率を16.2%から50%へ高める。ヒットIPを多言語で世界配信する。

教育(N高/S高/ZEN大学)

ネットの高校N高グループは約3.3万名と国内最大規模に成長。2025年4月にZEN大学を開学し、EdTech事業は二桁の増収増益が続く成長領域になっている。

ソニーグループとの資本業務提携

2024年12月にソニーグループと戦略的資本業務提携を締結。ソニーが約500億円を出資して筆頭株主となり、IPの実写映像化・アニメ共同制作・海外配信で協業する。

テクノロジー(AI)の活用

「with Technology」を掲げ、出版・アニメ制作補助・教育カリキュラム・需要予測などにAIを多面活用する。権利者保護のスタンスも明示している。

ロードマップ

1945

角川源義が角川書店を創業

1976

映画事業に進出(角川映画)。出版と映像を連動させるメディアミックスの原型を確立

2014

ドワンゴと経営統合し持株会社「KADOKAWA・DWANGO」を設立

2019

商号を「株式会社KADOKAWA」へ統一

2020

文化複合施設「ところざわサクラタウン」を開業

2022

東証プライム市場へ移行/『ELDEN RING』がGOTYを受賞

2024

6月にサイバー攻撃による障害が公表/12月にソニーグループとの資本業務提携を公表

2026

新中期経営計画(2027〜2032年3月期)を公表

将来性を読むうえでの最大の論点は、2024年12月のソニーグループとの資本業務提携だ。約500億円を出資して筆頭株主となったソニーは、PS5と世界配信網を持つグローバル総合エンタメの巨人であり、この提携はKADOKAWAの弱点だった「海外への出口」を一気に補う意味を持つ。2032年に海外売上1,000億円・比率25%という目標は、自社の原作力にソニーの配信力を掛け合わせて初めて現実味を帯びる。

採用メッセージ「『好きすぎる』は、才能。」が象徴するように、コンテンツへの偏愛を価値の源泉とするカルチャーは変わらない。読むべきは、国内で完成させたメディアミックスの仕組みを、これから世界に通用する形へ作り替えられるかという一点だ。

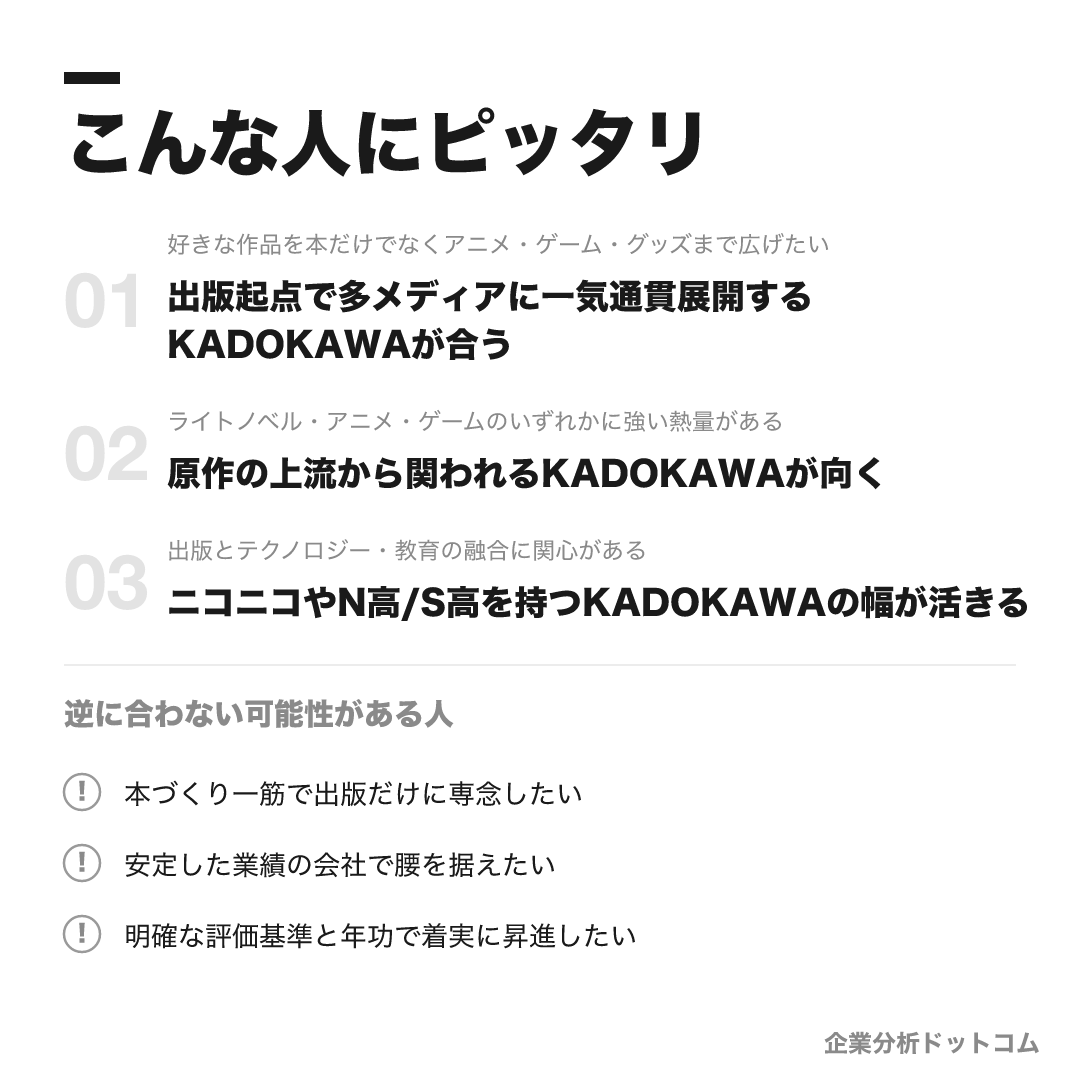

こんな人にピッタリ

本・アニメ・ゲームのどれか一つに人並み外れた熱量があり、その「好き」を企画として世に広げる仕事に情熱を注げる人。

好きな作品を本だけでなくアニメ・ゲーム・グッズまで広げたい

出版起点で多メディアに一気通貫展開するKADOKAWAが合う

ライトノベル・アニメ・ゲームのいずれかに強い熱量がある

原作の上流から関われるKADOKAWAが向く

出版とテクノロジー・教育の融合に関心がある

ニコニコやN高/S高を持つKADOKAWAの幅が活きる

逆に合わない可能性がある人

志望度を上げる前に、入社後のギャップになりやすい観点も確認しておきたいポイントです。

本づくり一筋で出版だけに専念したい

出版は売上の約5割でアニメ・ゲーム・教育まで広がるため、出版専業の会社の方が合う場合があります。

安定した業績の会社で腰を据えたい

ヒット作の有無で利益が動きやすいエンタメ事業のため、業績の安定を最優先する人には別業界の方が合う場合があります。

明確な評価基準と年功で着実に昇進したい

年次によらず成果や裁量で任される文化のため、フェーズや部署によっては評価のわかりにくさを感じる可能性があります。

求める人物像

とことん「好き」がある人

採用メッセージ「『好きすぎる』は、才能。」が示すとおり、何かをとことん好きになれる熱量を重視する。本・アニメ・ゲームなどへの偏愛と、それを言語化できる力が武器になる。

価値を創り出せる人

新しい価値・コンテンツを自ら生み出していける人。決まった仕事をこなすのではなく、企画を立て、世にないものを形にする創造力を求める。

戦略的に物事を考えられる人

好きという情熱だけでなく、IPをどう多メディアに広げ収益化するか、物事を戦略的に捉えて考えられること。ヒットを設計する視点が活きる。

忍耐力がある人

年次で判断しない文化のため1年目から責任ある仕事を任される。思うようにいかない局面でも粘り強くやり切る力が求められる。

入社後のキャリアパス

配属〜1年目(新人期)

総合職一括採用で、入社直前に配属希望調査を経て4月に配属が決まります。編集職は「1年目から一人前の編集者」として早くから担当を持つ文化があり、若手のうちから企画提案や作家とのやり取りに関わります。

若手〜中堅期

担当する作家・作品が広がり、後輩の育成にも関わるようになります。FA型の社内公募異動制度(累計約290名が利用)や就業時間の一部を使った兼務推奨など、出版・映像・ゲーム・教育の事業をまたぐキャリアが制度上可能です。

評価・処遇

評価は年1回の考課で、年次や在籍年数によらず成果に直結する報酬制度です。マネジメント行動評価や部下から上司へのフィードバックも導入されています。具体的な昇格年次・等級体系は公式に開示されていません。

KADOKAWAは総合職の一括採用で、入社直前の配属希望調査を経て4月に配属が決まる。

編集職は「1年目から一人前の編集者」として早くから担当を持つ文化があり、若手のうちから企画提案や作家とのやり取りに関わる。

FA型の社内公募異動制度(累計約290名が利用)や兼務推奨など、出版・映像・ゲーム・教育の事業をまたぐキャリアが制度上可能だ。これは「原作工場から映像・ゲームまで」というメディアミックスの事業構造が、そのまま個人のキャリアの選択肢になっていることを意味する。

評価は年1回の考課で、年次や在籍年数によらず成果に直結する報酬制度になっている。裏を返せば、若手で裁量を持てる反面、賞与が全社業績連動で個人成果と結びつきにくいという声もあり、年功的な昇給を期待する人には合いにくい環境だ。

年収・待遇

公式(有価証券報告書・提出会社単体)の平均給与と、社員クチコミ(体験談)ベースの数値は水準に差があるため、出典を分けて整理する(2026年6月時点)。勤続年数が短めなのは持株会社化・組織再編に伴う転籍等の影響とみられる。

初任給

| 学部卒(公式・募集要項/2027年入社予定) | 月額341,500円(基本給276,500円+固定残業代65,000円・30h分/超過別途) |

|---|---|

| 修士卒(公式・募集要項) | 月額361,500円相当(院卒手当 +20,000円/月) |

| 想定1年目年収(公式・賞与込み試算) | 約534万円 |

平均年収(出典別)

| 公式(有価証券報告書・2025年3月期・単体) | 約885万円(平均年齢41.3歳・平均勤続4.2年) |

|---|---|

| OpenWorkクチコミ(体験談) | 約713万円(回答者平均年齢35歳)。公式値との差は回答者の年齢・母集団の違いが主因 |

年次・役職別の目安

| 30歳前後(クチコミ) | 約700万円前後が目安(媒体推計・非公式) |

|---|---|

| 役職別 | 部長・課長クラスの公式値は非開示 |

待遇の特徴

- 賞与は年2回・業績連動で月数が変動(公式募集要項)

- ABW・フレックス・完全週休2日に加え、社宅・副業制度・資格取得支援などの福利厚生がある(公式)

- クチコミの平均年収は媒体により約698万〜713万円と幅があり、年齢・部署による差が大きい(体験談)

社員のリアルな評判

公式情報だけでは見えにくい、現役・元社員の声から見た実態です(OpenWork・転職会議・就活会議等の社員クチコミ)。 好きなコンテンツ・作品に関われる充足感や、企画提案の自由度・裁量の大きさを評価する声が多い一方、部署による繁忙度の差や評価基準のわかりにくさ、複数の合併に由来する組織面の課題を挙げる声も共存します(いずれもクチコミの傾向)。

| 月平均残業(クチコミ) | 約33.9時間(部署差が大きい) |

|---|---|

| 有給消化率(クチコミ) | 約68.1% |

| 男性育休取得率(公式・単体) | 約36.8%(2024年度) |

評価する声

- 本・漫画・アニメ・ゲームなど好きなコンテンツに関われる充足感の声が多い

- 企画提案の自由度・裁量が大きく、主体的に学べる人には成長環境という声

- リモート・フレックスなど柔軟な働き方や、ユニークな福利厚生を評価する声

気になる声

- 部署による繁忙度の差が大きく、編集系では長時間労働を指摘する声がある

- 評価基準のわかりにくさや、賞与が全社業績連動で個人成果と結びつきにくいという声

- 複数の合併に由来する組織の一体感・体制面の課題を挙げる声

KADOKAWAって実際、働きやすいの?

評判では「好きなコンテンツに関われる充足感」「企画の自由度・裁量」「柔軟な働き方」を評価する声が多いです。月平均残業は約33.9時間、有給消化率は約68.1%(いずれもクチコミ集計)。

一方で「部署による繁忙度の差(編集系は長時間の声)」「評価基準のわかりにくさ」「複数の合併に由来する組織面の課題」を挙げる声もあります(いずれも社員クチコミ・傾向)。好きを仕事にしたい人には好相性、繁忙度や評価の安定を重視する人は部署差を要確認です。

沿革

KADOKAWAは、創業者・角川源義が1945年に角川書店を創業したのが始まりである。

1949年に「角川文庫」を創刊し、1976年には映画事業に進出(角川映画)。

出版と映像を連動させる「メディアミックス」の原型を、この時代に築いた。

その後、2014年に動画サービスのドワンゴと経営統合して持株会社「KADOKAWA・DWANGO」を設立し、出版とネットが融合した。

2019年に商号を「株式会社KADOKAWA」へ統一して現在の体制になった。

2024年12月にはソニーグループと資本業務提携を結び、ソニーが約500億円を出資して筆頭株主(約10%)となっている。

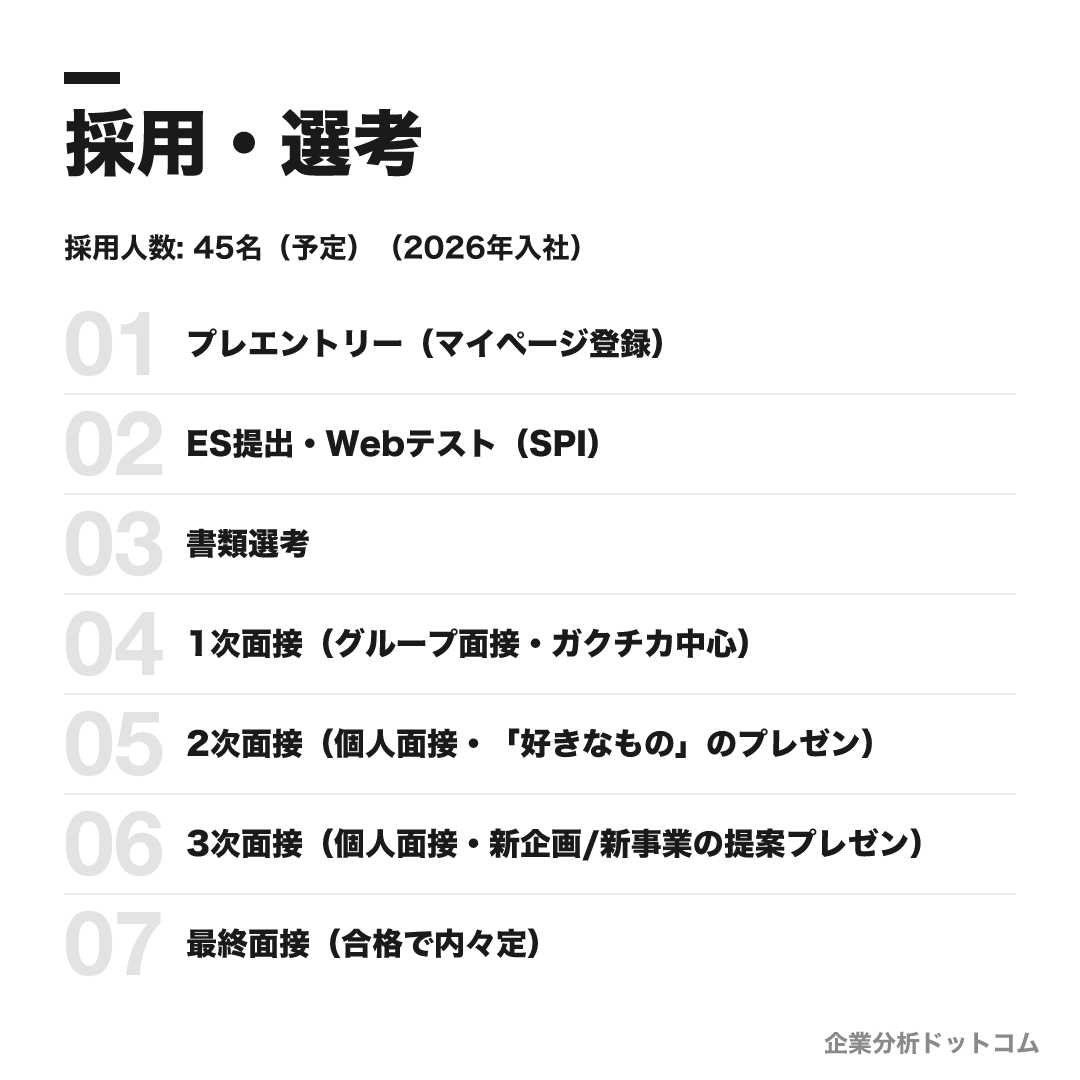

採用・選考

| 締切 | 要確認(2027卒は2026年1月で締切済み・2028卒は未確定。最新は公式採用ページで確認) |

|---|---|

| 募集職種・コース | 総合職の一括採用で、応募時に希望職種を選択する(職種による選考差はないとされる)。編集(コミック・ライトノベル・文芸・児童書・実用書)、営業・宣伝、映画/アニメプロデューサー・ライツ職、DX・海外戦略、管理・製造物流など。別枠で「アニメスタジオ合同新卒採用」もある。 |

| 勤務地 | 東京都千代田区富士見(本社)/ところざわサクラタウン(埼玉県所沢市)。ABW(Activity Based Working)を推進し在宅・他拠点勤務も可 |

| 選考難易度・特徴 | 出版・エンタメ大手の典型で、年30〜45名の少数採用に極めて多くの応募が集まる高人気・高倍率。倍率は就職四季報の引用で約122倍、媒体推計で100倍超とされる(いずれも非公式)。採用大学は早慶・東大・上智・旧帝・MARCH・関関同立が中心で、明確な学歴フィルターは確認されないが、少数採用ゆえ結果的に難関大出身が多い傾向。自社コンテンツへの理解と企画提案力が最大の関門。 |

採用人数の推移

選考フロー

- プレエントリー(マイページ登録)

- ES提出・Webテスト(SPI)

- 書類選考

- 1次面接(グループ面接・ガクチカ中心)

- 2次面接(個人面接・「好きなもの」のプレゼン)

- 3次面接(個人面接・新企画/新事業の提案プレゼン)

- 最終面接(合格で内々定)

ES・自己分析でよく問われること

- 希望職種と、その職種を希望する理由(過去傾向)

- 希望職種で実現したいこと・やりたいこと

- KADOKAWAの商品で一番親しんでいるレーベル/ジャンル/コンテンツ

- あなたが「好きすぎる」モノ・コトとそのエピソード

面接で聞かれた質問例

- 好きなエンタメのジャンル・コンテンツは何か(自分なりの楽しみ方)

- なぜ他社でなくKADOKAWAなのか

- KADOKAWAで立ち上げたい新企画・新事業の提案

- 編集者(希望職種)として、まず何をやりたいか

インターンシップ

編集サポート・編集アシスタント等のコースを通年で募集(公式)。期間は1日の短期型から実務型の長期まで幅広い。選考直結・優遇の有無は公式に明記がなく要確認(最新は公式マイページで確認)。

KADOKAWAは総合職の一括採用で、応募時に希望職種を選ぶ(職種による選考差はないとされる)。

年30〜45名という少数採用に極めて多くの応募が集まるため、倍率は100倍超とされる超人気企業だ。

選考の核は、自社コンテンツへの理解と企画提案力にある。

- 2次面接では「好きなもの」を、3次面接では「新企画・新事業の提案」をプレゼンする年が多い

- 「なぜ他社でなくKADOKAWAか」を、自分が偏愛するコンテンツと結びつけて語れるようにしておく

- 普段から幅広いコンテンツに触れ、「なぜ好きか」を言語化する練習をしておくと面接で差がつく

よくある質問

KADOKAWA(角川)の年収・初任給はどのくらいですか?

- 有価証券報告書による平均年間給与は約885万円(2025年3月期・平均年齢41.3歳・単体)、社員クチコミベースでは約713万円(回答者平均年齢35歳・体験談)です。初任給は学部卒で月額341,500円(基本給+固定残業代30h分・2027年入社予定)、想定1年目年収は約534万円とされています。

KADOKAWAの就活倍率・採用難易度は?

- 年30〜45名の少数採用に多くの応募が集まる高人気・高倍率です。倍率は就職四季報の引用で約122倍、媒体推計で100倍超とされます(いずれも非公式)。倍率の数字以上に、自社コンテンツへの深い理解と、面接での企画提案力が最大の関門とされます。

KADOKAWAの採用大学・学歴フィルターは?

- 採用大学は早慶・東大・上智・旧帝・MARCH・関関同立が中心とされますが、明確な学歴フィルターは確認されていません。中堅大・専門卒の採用実績もあり、少数採用ゆえ結果的に難関大出身が多くなる傾向です。学歴より「好き」の熱量と企画力が重視されます。

KADOKAWAは激務ですか?評判は?

- 月平均残業はクチコミで約33.9時間(部署差が大きく編集系は長時間の声)、有給消化率は約68.1%とされます。好きなコンテンツに関われる充足感や裁量を評価する声が多い一方、評価基準のわかりにくさや組織面の課題を挙げる声もあります(いずれも体験談)。

KADOKAWAのインターンは選考に有利ですか?

- 編集サポートなどのコースを通年で募集しており、期間は短期から長期の実務型まで幅広くあります。選考直結・優遇の有無は公式に明記がなく要確認です。体験談では早期選考につながる場合も示唆されますが、評価は分かれます。最新の情報は公式マイページで確認してください。

基本情報

| 上場区分 | 上場(東京証券取引所プライム市場・証券コード9468) |

|---|---|

| グループ | ドワンゴ(ニコニコ・角川ドワンゴ学園)、フロム・ソフトウェア(出資約69.7%)等の連結子会社群。2025年1月にソニーグループが約10%を出資し筆頭株主に |

| 創業・設立 | 1945年に角川書店を創業/2014年にドワンゴと経営統合し、2019年に「株式会社KADOKAWA」へ社名統一 |

| 本社 | 東京都千代田区富士見/所沢キャンパス「ところざわサクラタウン」(埼玉県所沢市) |

| 代表者 | 夏野剛(代表執行役社長CEO) |

| 資本金 | 656億円 |

| 従業員数 | 連結8,526名(2025年3月末) |

| 売上高 | 連結2,779億円(2025年3月期・日本基準) |

| 事業領域 | 出版・IP創出/アニメ・実写映像/ゲーム/Webサービス(ニコニコ)/教育・EdTech |

同じ「広告・マスコミ」業界の企業

同業他社と並べて見ると、その会社ならではの強みや立ち位置が浮かび上がります。志望理由づくりの比較材料にどうぞ。

最終更新: 2026-06-21