KDDIの強み・弱み・将来性を分析【2026年就活】|企業研究・選考対策

企業分析・就活ガイド

業界の基礎

就活生

編集部

通信業界は、全国に基地局・光ファイバー網を敷き、モバイルと固定の通信サービスを提供する装置産業である。

国内の携帯キャリアは、NTTドコモ・KDDI(au)・ソフトバンク・楽天モバイルの4社に集約される。

その中でKDDIは、通信を「金のなる木」としつつ、金融・エネルギー・小売・DXへ多角化する「au経済圏」を築いている点に特徴がある。

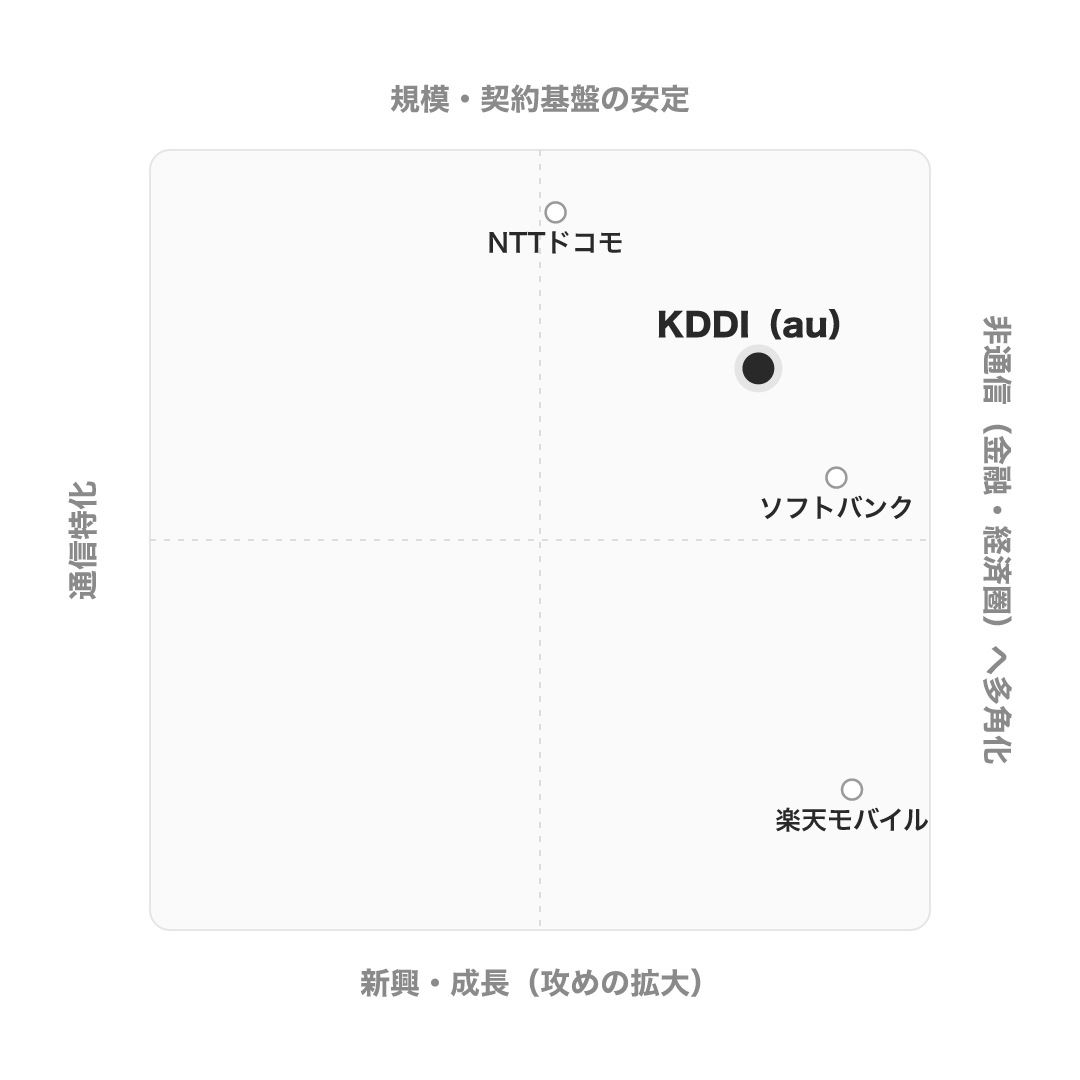

代表的なプレイヤーを整理すると、KDDIの立ち位置が見えてくる。

- 規模最大・NTT傘下: NTTドコモ(契約数国内首位、NTTグループの一員)

- 非通信に最も傾斜: ソフトバンク(PayPay経済圏・AI投資)

- 新興・急成長: 楽天モバイル(後発参入・楽天経済圏の一翼)

- 通信の堅さ+経済圏多角化: KDDI(独立系・au経済圏)

KDDIは「通信の安定基盤を残しながら、非通信へバランスよく多角化する独立系」という象限に立つ。

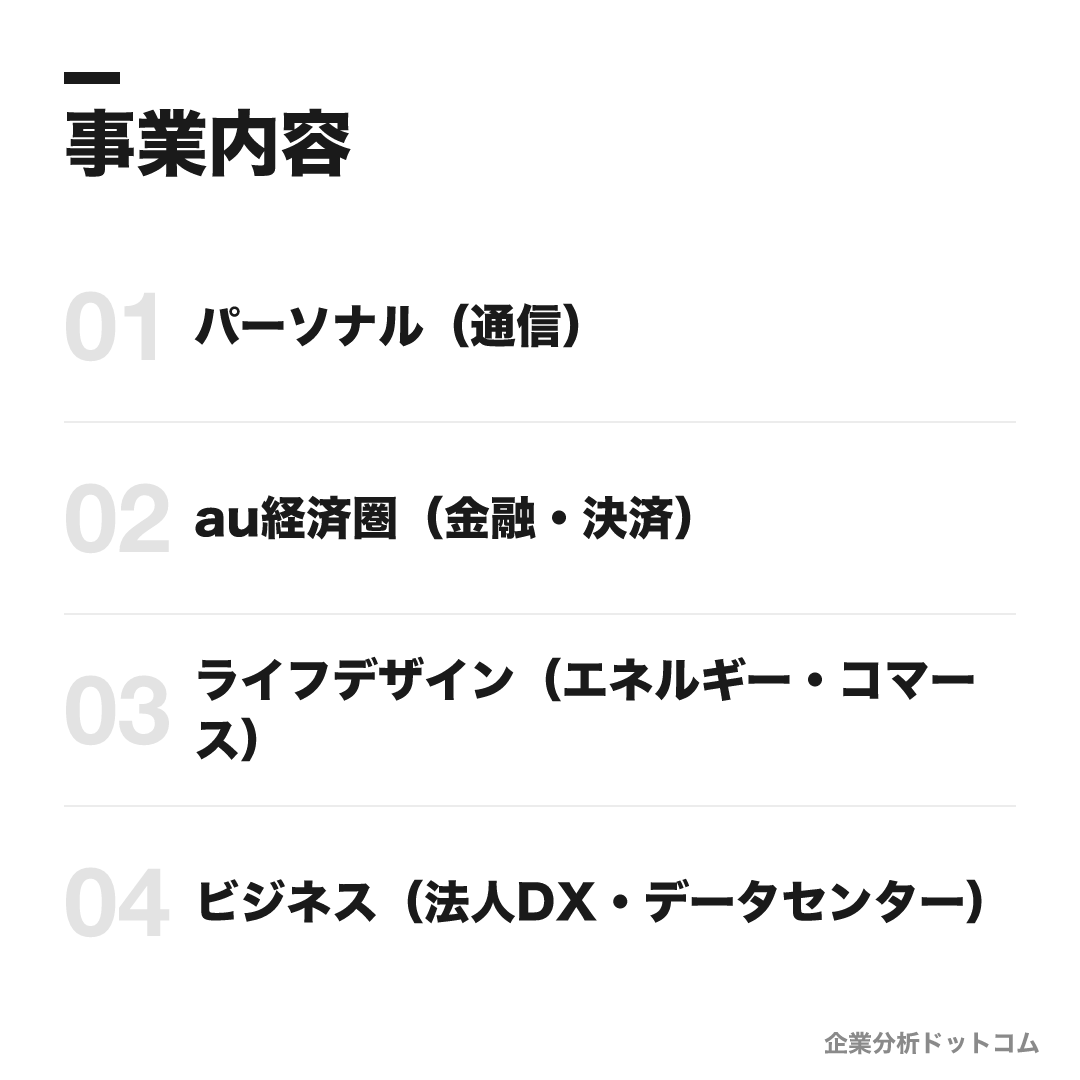

事業内容

ビジネスモデル

通信(モバイル+固定)を中核の「金のなる木」とし、その顧客基盤の上に金融・エネルギー・コマース・DXを積み上げる多角化モデル。中期戦略「Power-to-Connect(サテライトグロース)」のもと、au経済圏で顧客あたりのLTVを最大化する。

パーソナル(通信)

au・UQ mobile・povo の3ブランドで国内2位の約7,276万契約を抱える個人向け通信。料金プランの多層化で多様な顧客を取り込み、全社利益の柱(営業利益約8,283億円)を担う。

auUQ mobilepovoau経済圏(金融・決済)

通信契約を入口に、決済・銀行・証券・カードへ展開。決済・金融取扱高は年23.7兆円規模で、通信ARPUを金融LTVへ転換する装置として機能する。

au PAYauじぶん銀行auカブコム証券auPAYカードライフデザイン(エネルギー・コマース)

auでんきのエネルギー事業に加え、2024年にローソンを三菱商事と共同経営化。リアル店舗網とPontaを通信・金融とつなぎ、生活全般の顧客接点を広げる。

auでんきローソンPontaビジネス(法人DX・データセンター)

法人向け通信・DX・IoT・セキュリティに加え、データセンターTELEHOUSE、生成AI基盤、衛星通信、海底ケーブルを展開。営業利益2桁成長で全社の成長を牽引する。

TELEHOUSEKDDI GPU Cloudau Starlink Direct

KDDIの戦略の本質は、「通信契約を入口に、生活全般の課金接点を増やす」ことにある。収益の柱は依然として個人向け通信だが、通信は営業利益率約18%という安定したキャッシュエンジンで、その上に金融・エネルギー・小売・DXを載せて顧客あたりのLTVを最大化している。

この多角化は「サテライトグロース戦略」と呼ばれてきた。通信という中核(コア)の周りに各事業を衛星のように配置し、コアの月次課金顧客基盤を使って衛星事業を伸ばす——コンビニや銀行を入口にする他業態には作れない順序で経済圏を組み上げているのがKDDIの稼ぎ方だ。2026年5月の新中計「Power-to-Connect 2028」では、これを「AI前提社会」へ向けてさらに発展させている。

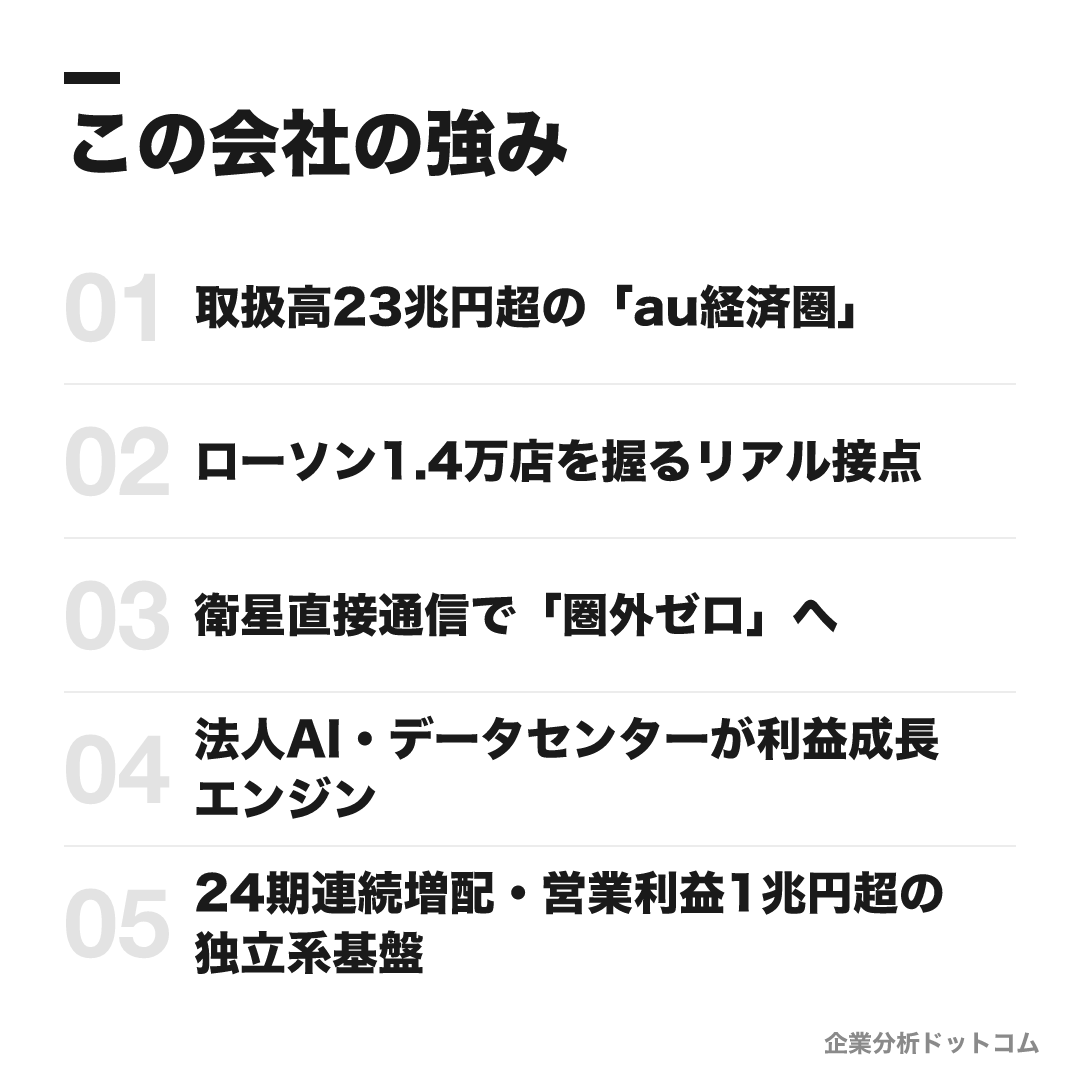

この会社の強み

取扱高23兆円超の「au経済圏」

au PAY会員約3,906万人(2026年1月)を基盤に、auじぶん銀行は2025年8月に預金残高5兆円を突破。決済・金融取扱高は年23.7兆円規模に達する。約7,276万件の通信契約という月次課金顧客の上に銀行・証券・カード・決済を載せる構造は、銀行起点の事業者には作れない

ローソン1.4万店を握るリアル接点

2024年に約4,964億円のTOBでローソン(約1.46万店)を非公開化し、三菱商事と50:50で共同経営する持分法適用関連会社とした。1日約1,000万人が訪れる店舗網とauのデジタル接点を統合。通信キャリアが全国のコンビニ網を半分支配する事例は他にない

衛星直接通信で「圏外ゼロ」へ

2025年4月、スマホと衛星が専用機器なしで直接つながる「au Starlink Direct」を世界3番目・アジア初で商用化。面積カバー率が約6割にとどまる山岳・離島を低軌道衛星で補い、空が見えればつながる体験を申込不要・追加料金なしで提供する

法人AI・データセンターが利益成長エンジン

法人のビジネスセグメントは営業利益2,639億円(前期比+12.2%)と全社成長を牽引。旧シャープ堺工場跡に大阪堺データセンターを2026年1月稼働させ、NVIDIA GB200採用の「KDDI GPU Cloud」を提供。自前の海底ケーブル敷設船を持ち、AI時代の物理レイヤーを自社で握る

24期連続増配・営業利益1兆円超の独立系基盤

2026年3月期は営業利益1兆991億円・営業利益率約18%で、年間配当80円と24期連続増配。京セラ・トヨタが大株主ながら過半を握る親会社を持たない独立系で、稲盛和夫のフィロソフィを礎に、親会社の意向に縛られない大胆な資本配分(ローソンTOB・AI投資)を打てる

就活生

編集部

KDDIの5つの強みは、「auの会社」という表層の下で通信ARPUを超えるLTVの源泉を非通信に積み上げるという一つの狙いに収束する。

その土台が、約7,276万件という「毎月課金が発生する顧客基盤」だ。これがあるからこそ、au経済圏(取扱高23兆円規模)の金融も、ローソン1.4万店を半分支配するリアル接点も、銀行・小売を起点にする他社には作れない順序で組める。さらにKDDIは、衛星直接通信「au Starlink Direct」で国土の地形的弱点(面積カバー率約6割)を埋め、大阪堺データセンターと自前の海底ケーブル敷設船でAI時代の物理レイヤーまで握りにいく。これらを可能にしているのが、5つ目の営業利益1兆円超・24期連続増配の独立系基盤だ。京セラ・トヨタが大株主でも過半を握る親会社を持たないため、NTT傘下のドコモと違いローソンTOBやAI投資のような大胆な資本配分を自前で決められる。つまりKDDIの本当の強みは個々の事業ではなく、「盤石な通信キャッシュ×独立した意思決定」が、誰も真似しにくい非通信投資を許している構造そのものにある。稲盛和夫のフィロソフィは、この大胆さを規律づける文化的な礎だ。

業績の推移(連結売上収益)

KDDIは長年「増収・連続増配」を続けてきた、業界でも屈指の安定成長企業だ。会計基準はIFRSである。

| 決算期 | 売上収益 | 営業利益 | 営業利益率 |

|---|---|---|---|

| 2023年3月期 | 5兆6,718億円 | 1兆774億円 | 約19.0% |

| 2024年3月期 | 5兆7,540億円 | 9,616億円 | 約16.7% |

| 2025年3月期 | 5兆9,180億円 | 1兆1,187億円 | 約18.9% |

| 2026年3月期 | 6兆719億円 | 1兆991億円 | 約18.1% |

2024年3月期の営業減益は、ミャンマー通信事業の一時要因によるもので、構造的な業績悪化ではない。

翌期に回復し、2026年3月期は当期利益7,071億円で過去最高を更新した。

営業利益が表面上は微増にとどまるのは、モバイル構造改革などの先行費用が要因で、これを除いた「実力値」では着実な増益が続いている。

数字はIFRS連結。最新・詳細はKDDIのIRページで要確認。

競合の中での立ち位置

同じ通信キャリアでも、各社で戦い方は大きく異なる。

| 会社 | タイプ | KDDIとの違い |

|---|---|---|

| KDDI(au) | 通信の堅さ+経済圏多角化/独立系 | 通信を金のなる木に金融・小売・DXへバランスよく多角化 |

| NTTドコモ | 規模最大・NTT傘下 | 契約数は国内首位だが、NTTグループ傘下で本業の通信比重が相対的に高い |

| ソフトバンク | 非通信に最も傾斜 | PayPay経済圏・LINEヤフー・AI投資など非通信比重が最大 |

| 楽天モバイル | 新興・急成長 | 後発参入で楽天経済圏の一翼。値下げ攻勢と急成長が持ち味 |

マップにすると、KDDIは「非通信へ多角化(右)かつ規模も厚い(上寄り)」象限に位置する。

契約数で上回るドコモ、非通信で尖るソフトバンク、急成長の楽天という3社の中で、KDDIの「安定基盤と経済圏多角化のバランス」が際立つ配置だ。

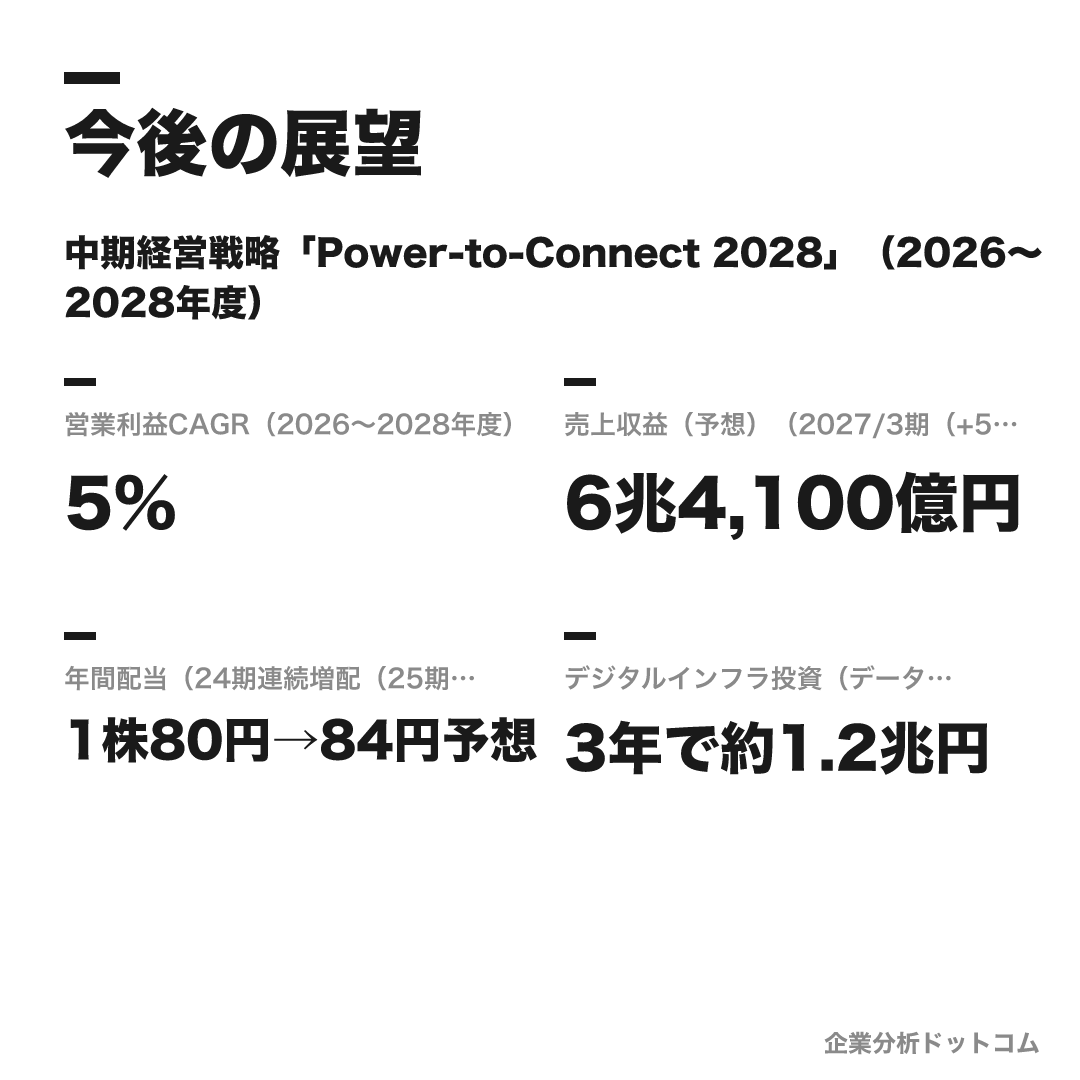

今後の展望

ビジョン

中期経営戦略「Power-to-Connect 2028」(2026〜2028年度)

2026年5月、松田浩路社長CEO体制で策定した新中計。前中計の「サテライトグロース戦略」を発展させ、「AI前提社会」のフロントランナーを目指す。AIに代替されにくいリアルアセット(顧客接点・全国インフラ・多様な人財)を領域横断で掛け合わせる「Fusion」を軸に、通信を中核としつつ金融・エネルギー・ローソン・AI/DXの成長領域を拡大する。

数値目標

| 営業利益CAGR(2026〜2028年度) | 5% |

|---|---|

| 売上収益(予想)(2027/3期(+5.6%)) | 6兆4,100億円 |

| 年間配当(24期連続増配(25期連続へ)) | 1株80円→84円予想 |

| デジタルインフラ投資(データセンター・海底ケーブル・AI基盤) | 3年で約1.2兆円 |

注力施策

au経済圏(パーソナルグロース)の拡大

金融・エネルギー・デバイス・ローソン/Ponta・グローバルの5ドメインで2桁成長を狙う。au PAY・auじぶん銀行を軸に通信顧客のLTVを最大化する。

ローソンとの共同経営

2024年のTOBでローソンを非公開化し三菱商事と50:50で共同経営。1日約1,000万人の店舗接点とauのデジタル接点を融合し、リアルとデジタルを横断する顧客基盤を築く。

au Starlink Direct の進化

スマホと衛星の直接通信を世界3番目で商用化。2026年には米T-Mobile網への世界初の国際ローミングも提供予定で、「圏外をなくす」体験を磨く。

AI・データセンター・海底ケーブルへの投資

大阪堺データセンターと「KDDI GPU Cloud」で生成AI基盤を提供。自前の海底ケーブル敷設船を含む低遅延網に投資し、AI時代の物理インフラを自社で握る。

ロードマップ

2000

DDI・KDD・IDOの合併でKDDI発足

2020

KDDI版ジョブ型人事制度を導入

2024

ローソンへのTOBが成立・非公開化(三菱商事と共同経営)

2025/4

au Starlink Direct 商用化(日本初の衛星直接通信)

2026/1

大阪堺データセンター稼働(生成AI基盤 KDDI GPU Cloud)

2026/5

新中期経営戦略「Power-to-Connect 2028」策定

KDDIの将来性を読む軸は、2026年5月に松田浩路社長CEO体制で策定した新中計「Power-to-Connect 2028」のキーワード「Fusion」にある。これは、AIに代替されにくいリアルアセット(顧客接点・全国インフラ・人財)を領域横断で掛け合わせる発想だ。3年で約1.2兆円というデジタルインフラ投資が示すのは、通信会社が「AI前提社会」の物理レイヤーを握る側に回ろうとする意思である。

就活で押さえたいのは、KDDIが「通信の堅さを残したまま非通信へ多角化する」というバランス型を選んでいる点だ。非通信に振り切るソフトバンク、規模で勝るドコモとは違い、金融・小売・衛星・AIを安定した通信キャッシュの上でどう束ねるか——この一貫性こそが、独立系KDDIの今後を占う見どころになる。

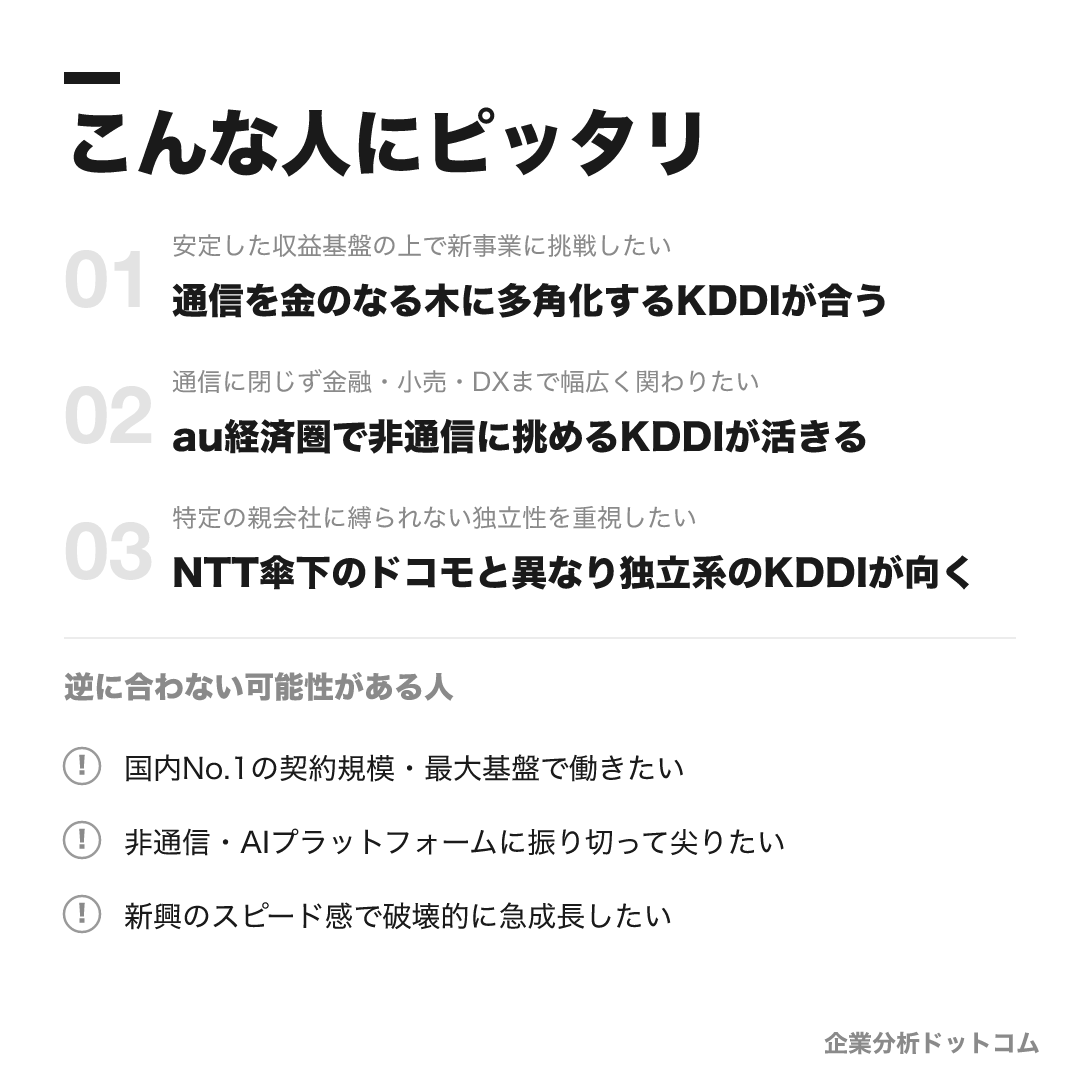

こんな人にピッタリ

営業利益率18%の盤石な通信基盤の上で、金融・小売・衛星・AIといった新領域に腰を据えて挑みたい人。

安定した収益基盤の上で新事業に挑戦したい

通信を金のなる木に多角化するKDDIが合う

通信に閉じず金融・小売・DXまで幅広く関わりたい

au経済圏で非通信に挑めるKDDIが活きる

特定の親会社に縛られない独立性を重視したい

NTT傘下のドコモと異なり独立系のKDDIが向く

逆に合わない可能性がある人

志望度を上げる前に、入社後のギャップになりやすい観点も確認しておきたいポイントです。

国内No.1の契約規模・最大基盤で働きたい

契約数で上回るのは業界首位のキャリアのため、規模最優先ならそちらが合う場合があります。

非通信・AIプラットフォームに振り切って尖りたい

非通信比重を最も高めているのは別のキャリアのため、通信の堅さを残すKDDIとは方向性が異なる可能性があります。

新興のスピード感で破壊的に急成長したい

安定基盤型の文化のため、ゼロからの急成長を求める人には物足りなさを感じる可能性があります。

求める人物像

高い志を持ち、やり抜く人

KDDIフィロソフィの「高い志を抱き、絶対に達成するという強烈な願望を持ち、成功するまであきらめずにやり抜く」姿勢。あるべき姿を見据えて目標を立て、粘り強く完遂できる人を求める。

挑戦し、変革を駆動できる人

「夢を描き、追い続ける」「チャレンジを称え合う」というフィロソフィのもと、自ら手を挙げて挑戦し、周囲と思いを一つにして変革を推進できる人。

多様性を活かし、誠実に向き合える人

「多様性を活かす」を重視し、多様なバックグラウンドの人材が組織を活性化させる文化。他者と真摯に向き合い、思いを束ねてチームで成果を出せる人。

成長意欲が高く、人間力を磨ける人

「仕事を通じて人間力を磨く」「能力は必ず進歩する」というフィロソフィに沿い、困難を乗り越えた経験や自己研鑽を重ね、成長し続けられる人。

入社後のキャリアパス

入社直後〜2年目(オンボーディング期)

共通研修で経営哲学・事業・通信技術を学んだ後に本配属されます。配属後約1年はOJTトレーナーが伴走し、毎週の1on1で立ち上がりを支えます。

若手期(3〜5年目)

裁量と自律的なキャリア選択が機能します。海外トレーニー制度(原則2年の海外実務)、就業時間の約2割で他部署を経験する社内副業制度、社内公募などを若手から活用できます。

中堅期(マネジメント/専門職の分岐)

管理職相当の「経営基幹職」は、組織を率いる「リーダー」と専門性で牽引する「エキスパート」に分岐します。マネジメントに進まなくても専門性で評価される二本立てのキャリアです。

昇格の考え方

2020年導入のジョブ型人事制度のもと、年功・年齢に縛られず20代でも経営基幹職に到達可能です。評価は専門力と「人間力」の両面で、成果次第で高い昇給がある一方、降給もあり得ます。

KDDIのキャリアは、2020年に導入したジョブ型人事制度が土台になっている。

入社直後は共通研修で経営哲学・事業・通信技術を学び、本配属後の約1年はOJTトレーナーが毎週の1on1で伴走する。

若手期からは裁量と自律的なキャリア選択が機能する。海外トレーニー制度や、就業時間の約2割で他部署を経験できる社内副業制度、社内公募などを早い段階から活用できるのが特徴だ。

管理職相当の「経営基幹職」は、組織を率いるリーダーと専門性で牽引するエキスパートに分かれ、マネジメントに進まなくても専門性で評価される。

押さえておきたいのは、ジョブ型のもとで年功・年齢に縛られず20代でも経営基幹職に到達できる一方、成果次第では降給もあり得る実力主義だという点だ。安定企業のイメージとは裏腹に、キャリアの主導権を自分で握りにいく姿勢が問われる環境だと理解しておきたい。

年収・待遇

KDDIは有価証券報告書を提出しており、平均年収の公式値が確認できる。ここでは有報の公式値・公式発表の初任給と、社員クチコミ(体験談)ベースの数値を出典を分けて整理する(2026年6月時点)。

初任給

| 博士(公式・2026年4月入社) | 月額37.3万円 |

|---|---|

| 修士(公式・2026年4月入社) | 月額33.3万円〜 |

| 学士(公式・2026年4月入社) | 月額31.3万円〜 |

平均年収(出典別)

| 公式(有価証券報告書・2025年3月期) | 約1,018万円(平均年齢42.0歳・平均勤続16.4年) |

|---|---|

| OpenWorkクチコミ(体験談) | 約789万円(回答者平均年齢約34歳)。公式値との差は回答者の年齢構成が若いことが主因 |

年次・役職別の目安

| 30歳前後 | 約600〜900万円が目安(クチコミ体験談・非公式) |

|---|---|

| 40歳・課長クラス | 1,000万円台が目安(クチコミ体験談・非公式) |

| 部長クラス | 1,300〜1,400万円前後とされる(クチコミ体験談・非公式) |

待遇の特徴

- ジョブ型人事制度に基づく報酬。高評価者(上位約3割)には特別昇給・特別賞与を加算(2026年は平均5.1%の賃上げ・公式)

- 賞与は年2回が基本。年次昇給はスキル開発・成果に連動する(公式・クチコミ)

- 福利厚生は持株会・選択型福利厚生・育児/住宅支援など手厚いとの評価が多い(クチコミ・体験談)

社員のリアルな評判

公式情報だけでは見えにくい、現役・元社員の声から見た実態です(OpenWork等の社員クチコミ+KDDI公式サステナビリティ社会データ)。 大手通信として安定性・福利厚生・働き方改革が高く評価され、残業管理が厳格でワークライフバランス志向が明確。一方で、大企業ゆえの調整コストや年功的要素、近年のオフィス回帰の動きに対する声もあります(傾向)。

| 月平均残業(公式・2024年度) | 24.9時間 |

|---|---|

| 有給休暇取得率(公式・2024年度) | 83.6% |

| 離職率(公式・2024年度) | 3.50% |

| 男性育休取得率(公式・2024年度) | 75.4% |

評価する声

- 安定性が高く、福利厚生・各種制度が充実している(育児・産休育休・時短勤務など)

- 残業管理が厳格で有休取得も推奨され、全社的にワークライフバランスを重視する姿勢が明確

- 健康経営に注力し、長く安心して働ける環境という声が多い

気になる声

- 大企業ゆえに調整コストや意思決定の階層が多く、スピード感に物足りなさを感じる声がある傾向

- 年功的な要素が残るという指摘がある一方、ジョブ型導入で実力反映は進みつつある

- 部署によってテレワーク可否や残業状況に差があり、近年のオフィス回帰を指摘する声もある傾向

KDDIって実際、働きやすいの?

大手通信として、安定性・福利厚生・働き方改革が高く評価されています。月平均残業は24.9時間、有給休暇取得率は83.6%、離職率は3.50%、男性育休取得率は75.4%(いずれも公式・2024年度)と、働きやすさの数字が揃います。残業管理が厳格で有休取得も推奨され、健康経営に注力する姿勢が社員からも評価されています。

一方で、大企業ゆえの調整コストや意思決定の階層の多さ、年功的な要素、近年のオフィス回帰の動きに対する声もあります(いずれも社員クチコミ・傾向)。安定して長く働きたい人には好相性、スピード感を最優先する人は要確認です。

沿革

KDDIは、2000年10月にDDI・KDD・IDOの3社が合併して発足した。

源流の一つである第二電電(DDI)は、1984年に稲盛和夫が「国民のために通信料金を下げる」という志で創業した会社だ。

通信自由化の中で固定・携帯通信を伸ばし、「au」ブランドで携帯事業を拡大。2010年代以降は通信を軸に金融・エネルギー・コマースへ多角化し、「ライフデザイン企業」へと進化してきた。

稲盛が遺した「動機善なりや、私心なかりしか」を問うKDDIフィロソフィは、今も全社員の判断基準として経営の礎になっている。

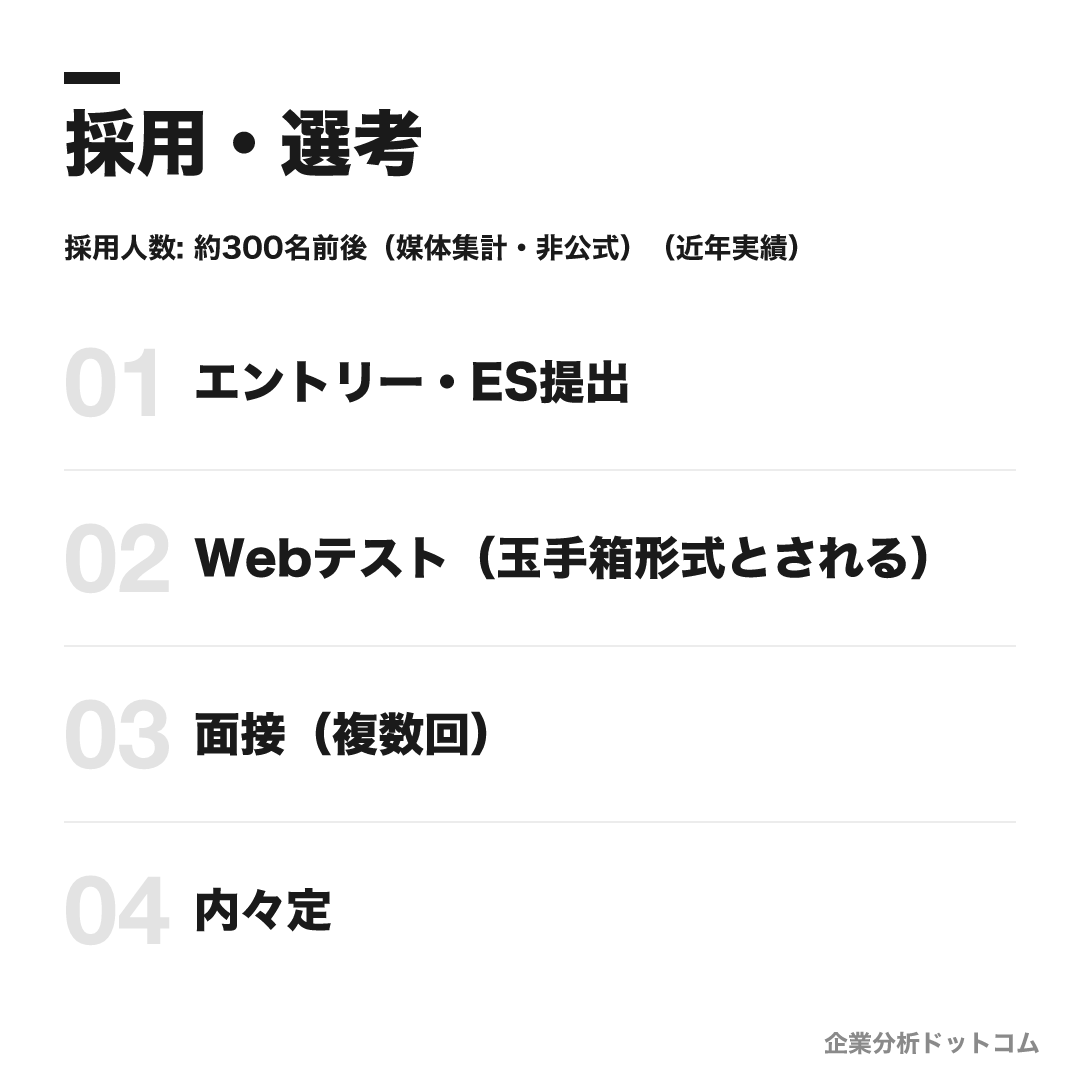

採用・選考

| 締切 | 要確認(最新は公式採用ページで確認) |

|---|---|

| 募集職種・コース | コース別・ジョブ型採用。初期配属領域を確約する「WILL型(職種別)」(ネットワーク/ソリューション/ITエンジニア/データサイエンス/法人営業/アカウンティング等)と、確約しない「OPEN型(技術系・業務系)」に分かれる。2027年卒以降は確約コースの割合を5割から8割へ引き上げ予定。 |

| 勤務地 | 全国各事業所(海外勤務あり)。中心は東京で、職種により大阪・名古屋・札幌・仙台・京都・神戸・広島・博多など。 |

| 選考難易度・特徴 | 就活人気上位。倍率は就活メディアの集計で約8倍〜数十倍と推計に幅がある(非公式)。学歴フィルターは公式に基準の記載がなく、複数メディアが「フィルターはないとみられる」と評価。採用大学は旧帝大からMARCH・関関同立・地方国公立まで分散する一方、近年は高学歴層が目立つとの補足もある。 |

採用人数の推移

選考フロー

- エントリー・ES提出

- Webテスト(玉手箱形式とされる)

- 面接(複数回)

- 内々定

ES・自己分析でよく問われること

- KDDIに最も魅力を感じる点と志望動機

- 自律的に物事を進めた経験/学生時代に力を入れたこと

- 「変革」について自分の考え

選考で聞かれること

通信業界に興味を持った理由は

面接官が見ているポイント

社会インフラとしての通信をどう捉え、KDDIの多角化事業まで理解しているかを見る

なぜドコモやソフトバンクでなくKDDIか

面接官が見ているポイント

通信の堅さと非通信への多角化という独立系ポジションを、自分の言葉で差別化して語れるか

入社後に挑戦したいことは

面接官が見ているポイント

WILL型・OPEN型のコース選択と紐づけ、通信を超えた事業領域への当事者意識があるか

KDDIの改善点は何だと思うか

面接官が見ているポイント

表面的な称賛で終わらず、事業を批判的に見て提案できる思考力があるか

選んだコースで実現したいことは

面接官が見ているポイント

コース別・ジョブ型採用の入口を理解し、自分の強みを職種に紐づけて言語化できるか(ES設問・400字)

学生時代に力を入れたことは

面接官が見ているポイント

ES設問で「自律的に物事を進めた経験」と併記される同社では、単に頑張った話ではなく、自ら課題を設定して動いた経験として動機から結果まで構造的に語れるか

自律的に挑戦・変革した経験は

面接官が見ているポイント

「チャレンジを称え合う」というKDDIフィロソフィに沿う主体性があるか

強みと弱みをエピソードで

面接官が見ているポイント

自己認識の正確さと、弱みに向き合い成長しようとする姿勢があるか

今まで乗り越えた一番の困難は

面接官が見ているポイント

「成功するまでやり抜く」というフィロソフィに沿う粘り強さがあるか

リーダーシップを発揮した経験は

面接官が見ているポイント

経営基幹職のリーダーとエキスパートの分岐を見据え、周囲を巻き込む力があるか

チームで対等に頑張った経験は

面接官が見ているポイント

上下関係のないフラットな関係構築力と、多様性を活かす姿勢があるか

最近気になった技術やサービスは

面接官が見ているポイント

日常的にテクノロジーや社会の変化にアンテナを張っているかを見るアイスブレイク

配属や勤務地が希望と違ったら

面接官が見ているポイント

ジョブ型でも希望が必ず通るとは限らない現実を理解し前向きに対応できる柔軟性があるか

GDで未来に流行るサービスを考える

面接官が見ているポイント

通信・ITを軸にした事業発想力と、限られた時間で結論を出すチーム貢献力があるか

研究内容を分かりやすく説明して

面接官が見ているポイント

専門性を非専門家にも伝える力と、技術を事業に結びつける視点があるか

研究で直面した困難とその克服法は

面接官が見ているポイント

課題解決のプロセスと粘り強さが、フィロソフィの「やり抜く」姿勢と一致するか

技術がなぜ自分に重要なのか

面接官が見ているポイント

AI・データセンターなど技術投資への関心の深さと、技術職としての当事者意識があるか

あなたのキャリアプランは

面接官が見ているポイント

ジョブ型人事制度のもとで自律的にキャリアを描き、経営基幹職を見据えた長期視点があるか

海外転勤の可能性への考えは

面接官が見ているポイント

海外トレーニー制度などグローバル配属もあり得る前提を受け入れられるか

最後に何か質問はありますか

面接官が見ているポイント

逆質問の質で志望度の高さと企業研究の深さを測る

インターンシップ

技術系・業務系で複数コースを夏〜秋に開催。インターン経由の早期選考ルートの存在が体験談で示唆される一方、公式FAQは「インターンの合否は本選考に影響しない」と明記。優遇の有無は要確認(最新は公式採用ページで確認)。

KDDIの新卒採用は、初期配属を確約する**「WILL型(職種別)」と、確約しない「OPEN型」**のコース別・ジョブ型採用が特徴だ。

2027年卒以降は確約コースの割合を5割から8割へ引き上げる方針で、「やりたいこと」を起点に入口を選べる方向に進んでいる。

選考はES・Webテストから複数回の面接へと進む。面接で重視されるのは、「なぜドコモやソフトバンクではなくKDDIなのか」を自分の言葉で語れるかだ。

- 通信の堅さと経済圏多角化という独自ポジションを、競合との違いとして整理しておく

- 学生時代の経験を「動機→課題→行動→結果」と段階的に語れるようにする

- 自律的に挑戦・変革した経験を、KDDIのフィロソフィと結びつけて準備する

よくある質問

KDDIの年収・初任給はどのくらいですか?「年収が低い」と言われるのはなぜ?

- 有価証券報告書による平均年収は約1,018万円(2025年3月期・平均年齢42.0歳)で、大手通信として明確に高水準です。総合商社やデベロッパーのトップ層と比べた相対感や、若手時代が爆発的に高いわけではない点が「低い」と検索される背景とみられますが、勤続とともに着実に上がる傾向です。初任給は学士31.3万円〜・修士33.3万円〜・博士37.3万円(2026年4月入社・公式)です。

KDDIの採用倍率・選考難易度は?

- 就活人気は上位で、倍率は就活メディアの集計で約8倍〜数十倍と推計に幅があります(非公式)。面接では「なぜドコモやソフトバンクではなくKDDIなのか」という差別化の言語化や、学生時代の経験の段階的な深掘りが重視される傾向です。

KDDIに学歴フィルターはありますか?採用大学は?

- 学歴フィルターは公式に基準の記載がなく、複数の就活メディアが「フィルターはないとみられる」と評価しています。採用大学は旧帝大からMARCH・関関同立・地方国公立まで分散する一方、近年は高学歴層が目立つとの補足もあります(採用大学情報は就活メディア集計・非公式)。

KDDIのインターンは選考に有利ですか?

- 技術系・業務系で複数コースが夏〜秋に開催され、インターン経由の早期選考ルートの存在が体験談で示唆されています。一方で公式FAQは「インターンの合否は本選考に影響しない」と明記しているため、優遇の有無は要確認です。最新の時期・形式は公式採用ページで確認してください。

KDDIはホワイト企業ですか?働き方は?

- 月平均残業は24.9時間、有給取得率83.6%、離職率3.50%、男性育休取得率75.4%(いずれも公式・2024年度)と、働き方改革と健康経営が進んでいます。一方で大企業ゆえの調整コストや年功的要素、近年のオフィス回帰を指摘する声もあります(社員クチコミ・傾向)。

基本情報

| 上場区分 | 上場(東証プライム 9433) |

|---|---|

| グループ | 独立系。京セラ約14.75%(筆頭)・トヨタ自動車約9.54%が大株主だが特定の親会社を持たない。ローソンを三菱商事と50:50で共同経営 |

| 設立 | 2000年10月(DDI・KDD・IDOの合併で発足、源流の第二電電は1984年に稲盛和夫が創業) |

| 本社 | 東京都港区高輪 |

| 代表者 | 松田浩路(代表取締役社長CEO・2025年4月就任)/髙橋誠(代表取締役会長) |

| 資本金 | 1,415億8,200万円 |

| 従業員数 | 連結64,636名/単体9,483名(2025年3月末) |

| 売上高 | 連結6兆719億円(2026年3月期・IFRS) |

| 事業領域 | パーソナル(個人向け通信+金融・エネルギー)/ビジネス(法人通信・DX・データセンター・衛星) |

同じ「IT・通信」業界の企業

同業他社と並べて見ると、その会社ならではの強みや立ち位置が浮かび上がります。志望理由づくりの比較材料にどうぞ。

この企業に関連するコラム

企業研究の息抜きに、業界の比較や就活のリアルを扱った読み物もどうぞ。

最終更新: 2026-06-18