【2026最新】信越化学工業の就活企業分析|事業・強み・選考対策

企業分析・就活ガイド

就活生

編集部

結論から言えば、信越化学工業は素材の世界覇者を複数同時に抱える、化学業界で最も収益率の高いメーカーの一つだ。

基本情報

| 上場区分 | 上場(東京証券取引所プライム市場・名古屋証券取引所プレミア市場・証券コード4063) |

|---|---|

| グループ | 独立系(親会社なし)。子会社134社・関連会社11社のグローバルグループ。主要子会社に米国Shintech Inc.(PVC世界最大生産者)・信越ポリマー株式会社(東証プライム7970・53.34%保有) |

| 創業・設立 | 1926年9月に信越窒素肥料株式会社として創立/1940年に現社名「信越化学工業株式会社」に変更 |

| 本社 | 東京都千代田区丸の内一丁目4番1号 |

| 代表者 | 斉藤恭彦(代表取締役社長) |

| 資本金 | 1,194億円 |

| 従業員数 | 連結27,342名・単体4,059名(2026年3月31日時点) |

| 売上高 | 連結2兆5,740億円(2026年3月期・日本基準) |

| 事業領域 | 電子材料(半導体シリコン・フォトレジスト等)・生活環境基盤材料(PVC等)・機能材料(シリコーン等)・加工・商事・技術サービス |

業界の基礎

化学メーカーは就活で「地味」と見られがちだが、実態は「地味な名前で世界を支配する業界」だ。

化学・素材の大分類はこう整理できる。

| タイプ | 代表企業 | 特徴 |

|---|---|---|

| 総合化学(多角型) | 三菱ケミカル・住友化学 | 石化〜機能材料まで広く手がける |

| 機能性特化 | 東レ(炭素繊維)・旭化成 | 特定用途の高機能素材に特化 |

| ニッチ独占型 | 信越化学工業 | 複数領域で世界シェアNo.1を同時保有 |

信越化学工業は、半導体シリコン(世界シェア42%)・PVC塩ビ(世界1位)・合成石英(世界1位)など、一社で複数のグローバルNo.1を持つ例外的な化学メーカーだ。

売上は2.5兆円超で、営業利益率は約25%と化学業界平均6.9%の約3.6倍に達する。規模では三菱ケミカル(4.6兆円)に及ばないが、「売上は半分以下で利益は3倍以上」という異常値を記録する。

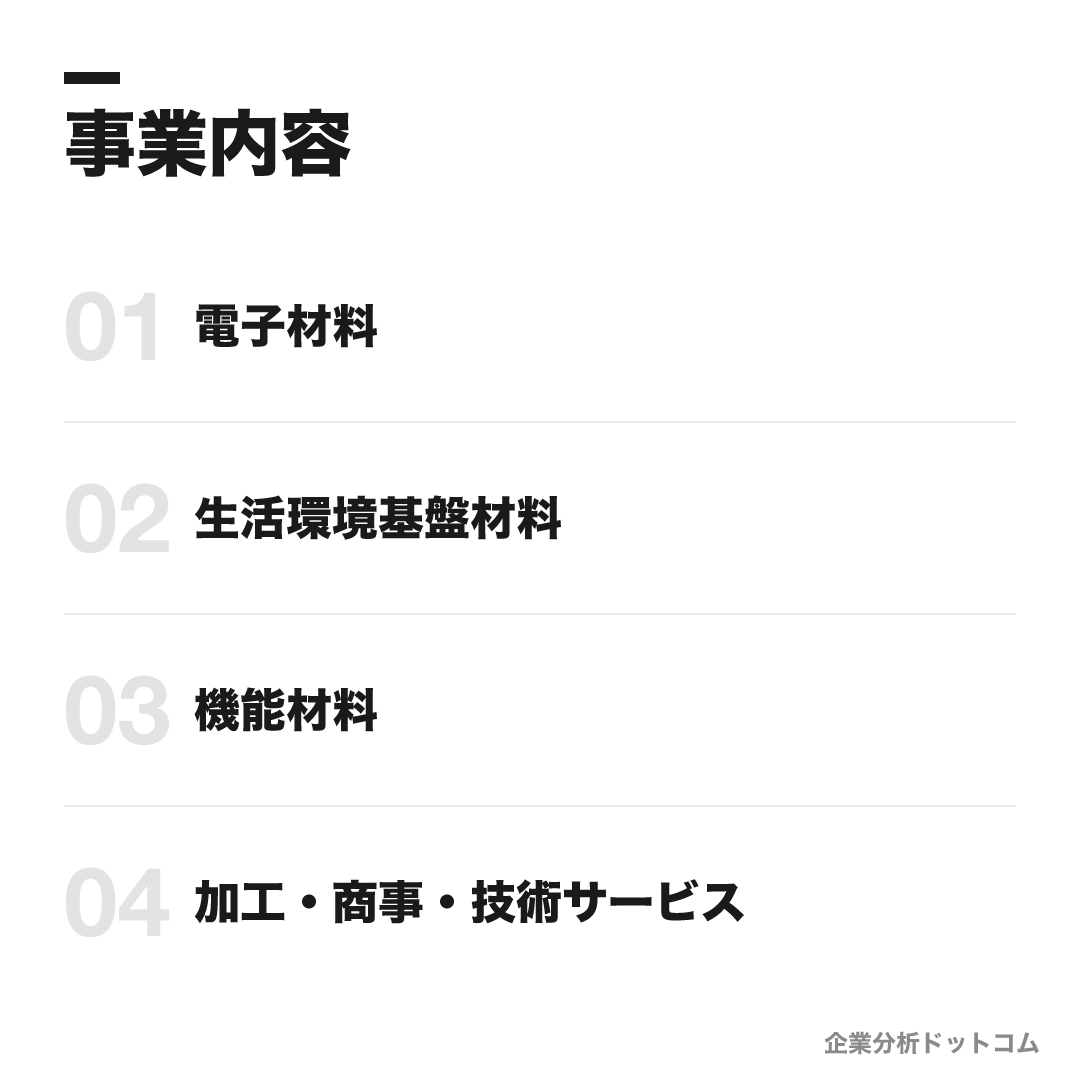

事業内容

ビジネスモデル

電子材料(半導体シリコン・フォトレジスト等)・生活環境基盤材料(PVC等)・機能材料(シリコーン等)・加工商事の4セグメントで構成される独立系総合化学メーカー。各セグメントで複数の世界No.1製品を保有し、「フル生産・全量販売」と垂直統合による低コスト構造で化学業界平均の約3.6倍の営業利益率を実現する。

電子材料

300mmシリコンウェーハ(世界シェア42%)・フォトレジスト(世界2位)・マスクブランクス(先端品世界1位)・合成石英(世界1位)・希土類磁石を擁する最高利益率(34.8%)セグメント。AI需要を追い風に拡大中。

シリコンウェーハフォトレジストマスクブランクス合成石英ネオジム磁石生活環境基盤材料

米国子会社Shintech Inc.(PVC世界最大生産者・年産364万t)を中核に、PVC・苛性ソーダを製造。食塩水電解→エチレン自製→VCMまでの完全垂直統合で圧倒的コスト競争力を持つ。

塩化ビニル樹脂(PVC)苛性ソーダ塩化ビニルモノマーメタノール機能材料

日本初事業化(1953年)のシリコーン(信越シリコーン・国内5,000種超のライン)を中核に、セルロース誘導体・農業用合成フェロモン等多品種を展開。

シリコーンセルロース誘導体(メトローズ)農業用合成フェロモン液状フッ素エラストマー加工・商事・技術サービス

樹脂加工製品・プラント輸出・技術サービス等。信越ポリマー(東証プライム7970・信越化学53.34%保有)の売上が含まれる。

樹脂加工製品プラントエンジニアリング商品輸出入

収益の構造を一言で言えば、「基礎素材の世界1位を複数持ち、垂直統合で誰よりも安く・誰よりも品質高く作る」モデルだ。

電子材料(FY2025: 34.8%)・機能材料(同22.3%)を筆頭に、各セグメントが化学業界平均6.9%を大きく上回る利益率を実現している(生活環境基盤材料はFY2026にPVC市況急落で16.8%に低下)。

この収益を支えるのが「フル生産・全量販売」という方針だ。需要が落ちても設備を止めず、市場に供給し続けることで「欲しいときに確実に届く」という信頼で差別化する。景気サイクルで生産量を調整する競合とは根本から戦い方が違う。

この会社の強み

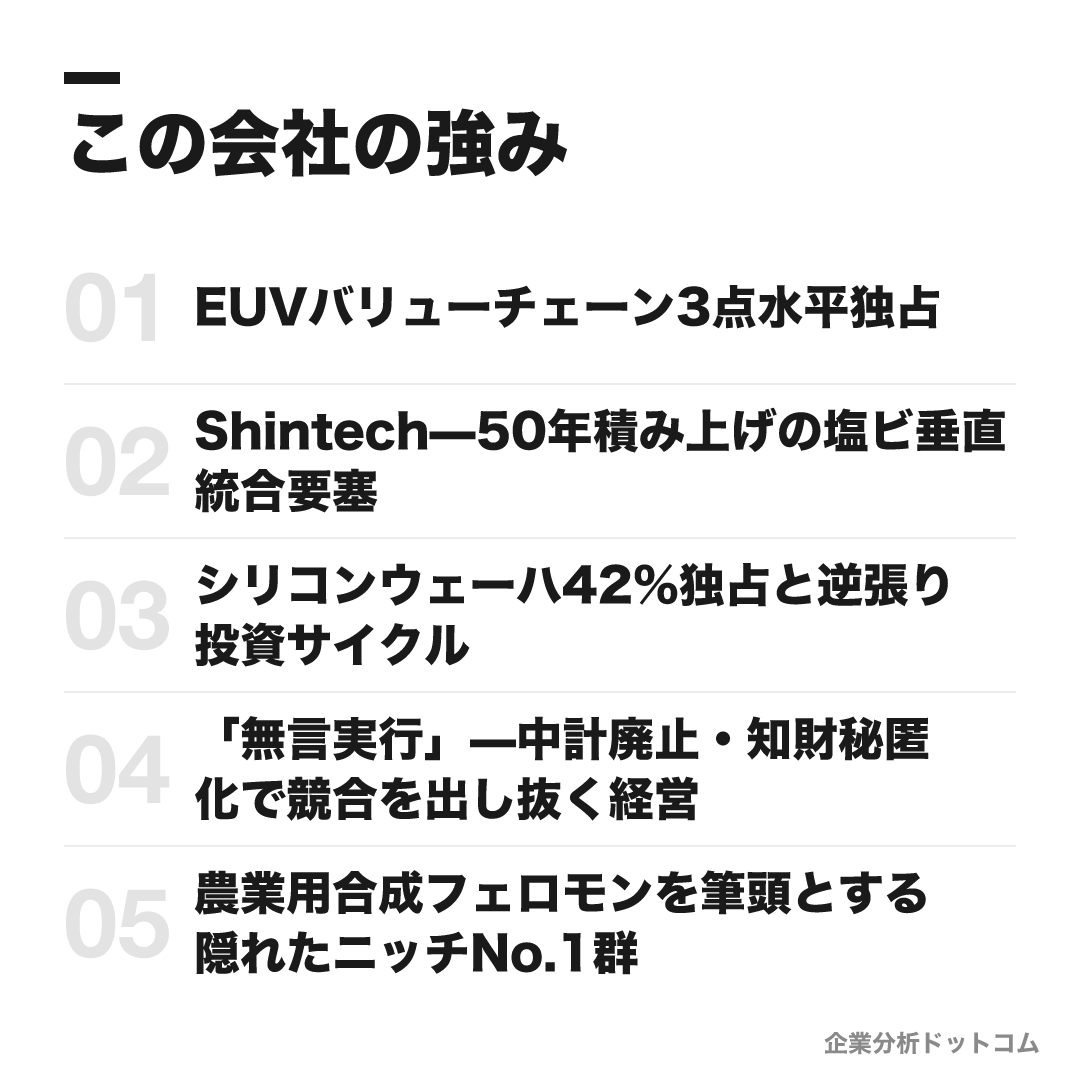

EUVバリューチェーン3点水平独占

EUV露光に必須な合成石英(世界シェア1位)・マスクブランクス(先端品約50%)・EUVレジスト(量産認定3社のみ)を同時に保有する化学メーカーは世界で信越化学のみ。2024年4月には群馬県伊勢崎市に830億円の国内新拠点(56年ぶり)を着工し、2026年稼働でEUVレジスト等5品目を一括生産する体制を整備する。

Shintech—50年積み上げの塩ビ垂直統合要塞

1976年に100%子会社化した米国Shintech Inc.が食塩水電解→自社クラッカーエチレン(2019年完成)→VCM→PVCのフル垂直統合を完成させており、年産364万トンで世界1位。2026年3月4日にルイジアナ州プラケマイン工場への34億ドル(約5,300億円)追加増設を発表し2030年に向けさらに拡張中。累計投資額は推定61億ドル超で時間軸でも資本でも後追いは構造的に困難。

シリコンウェーハ42%独占と逆張り投資サイクル

300mmシリコンウェーハで世界シェア42.49%(2位SUMCOの2.3倍超)を保有し、2025年11月に約1,500億円の追加増産投資を発表(白河・武生サイト、2nm/3nmノード向け)。SUMCOが赤字転落した2024年の市況悪化期にも電子材料セグメントが34.8%の営業利益率を維持し、不況期逆張り投資→好況期支配力強化のサイクルを半世紀繰り返している。

「無言実行」—中計廃止・知財秘匿化で競合を出し抜く経営

1990年代初頭に中期経営計画の公表を廃止(「中計作成は時間の無駄、顧客に会いに行け」)。特許部門が「出願による権利化とノウハウとしての秘匿化を組み合わせた参入障壁構築」を公式に掲げ、研究開発拠点を全て工場敷地内に設置して製造ノウハウを外部に漏らさない体制を維持する。競合には次の一手が読めない。

農業用合成フェロモンを筆頭とする隠れたニッチNo.1群

農業用合成性フェロモン(コンフューザー)は世界1位。GaN QST基板(300mm)ではIMECと共同研究を進め、AI・EV向けパワー半導体の次世代基板市場での独占を狙う。合成石英・マスクブランクス・塩ビを含め、1社で複数製品の世界首位を同時に保有する化学メーカーは稀有。

就活生

編集部

5つの強みは個別の機能に見えて、「トップを取ったら資本・時間・秘密で参入障壁を高め続ける」という一つのメカニズムでつながっている。

シリコンウェーハで42%のシェアを持ちながら、専業2位のSUMCOが赤字転落した2024年(市況底)にも電子材料セグメントが34.8%の利益率を維持し、1,500億円の逆張り投資を行った。

信越化学の本当の強みは、世界1位のシェア自体ではなく、そのシェアを自己増幅し続ける構造だ。Shintechの塩ビ垂直統合も、EUV材料3点独占も、農業用フェロモンも、すべてこのメカニズムの産物である。

業績の推移(売上高)

業績を読む文脈として、電子材料(半導体シリコン)とPVC塩ビが異なる景気サイクルで動くことを押さえたい。

| 決算期 | 売上高 | 営業利益 | 利益率 |

|---|---|---|---|

| 2023/3 | 2兆8,088億円 | 9,982億円 | 35.5% |

| 2024/3 | 2兆4,149億円 | 7,010億円 | 29.0% |

| 2025/3 | 2兆5,612億円 | 7,421億円 | 29.0% |

| 2026/3 | 2兆5,740億円 | 6,352億円 | 24.7% |

2023/3期は半導体好況+PVC市況の同時絶好調で過去最高。2024/3期は「半導体在庫調整」と「PVC市況急落」が同時に来た稀有な局面で大幅減益。2026/3期は電子材料が好調を維持しながらもPVC事業が中国の過剰生産圧力で急落した。

「半導体とPVCが同時に悪化する確率は低い」という分散構造が、長期で見た損益の安定を生んでいる。

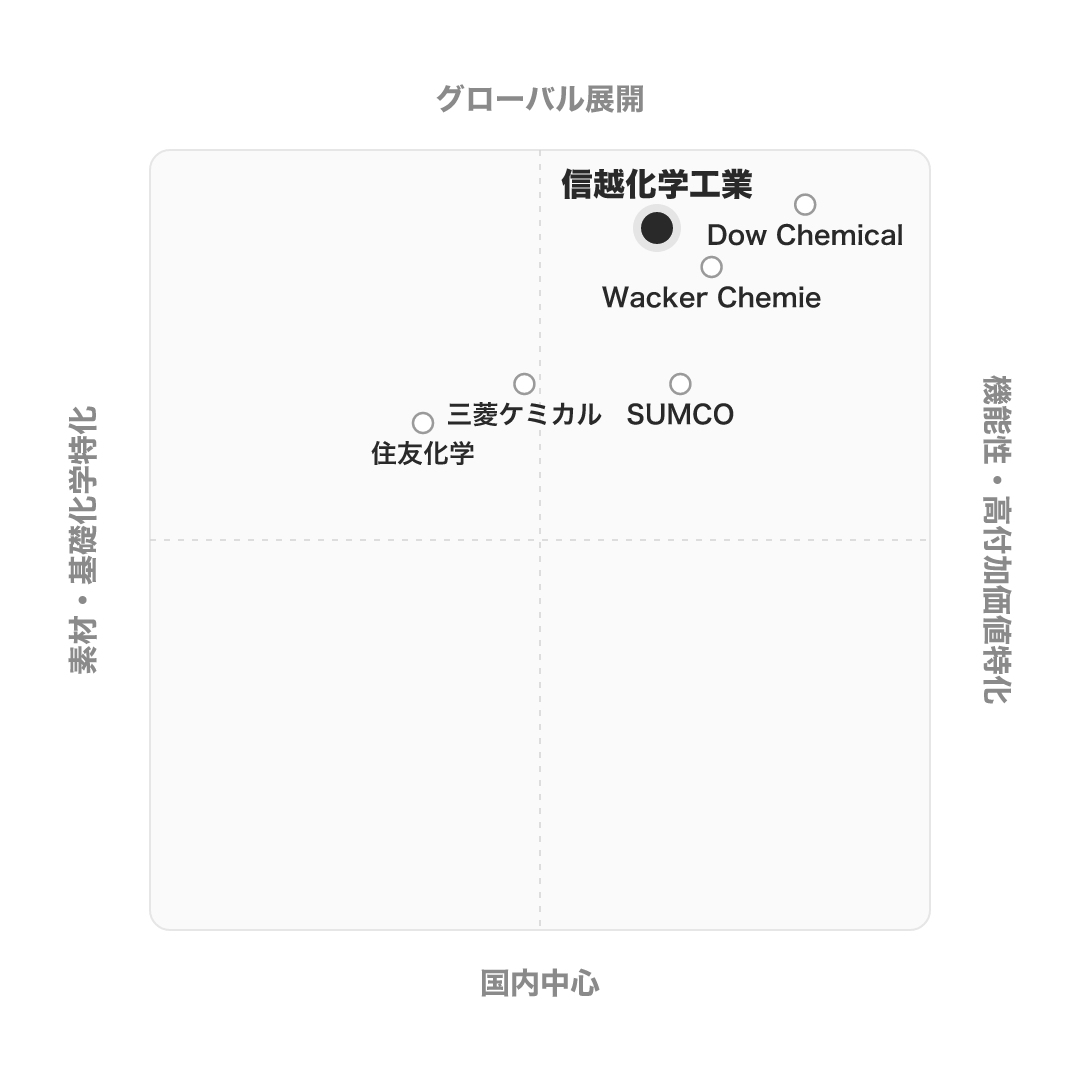

競合の中での立ち位置

同じ化学メーカーでも、各社の戦い方は大きく異なる。

| 会社 | タイプ | 信越化学との違い |

|---|---|---|

| 信越化学工業 | ニッチ独占型・グローバル | 複数製品で世界No.1・垂直統合・高収益・中計非公表 |

| SUMCO | シリコンウェーハ専業 | 信越の直接的な2位。景気サイクルの影響を大きく受ける |

| Dow Chemical | 総合FMCGケミカル | シリコーンで競合。機能材料が主力の米国最大手 |

| Wacker Chemie | シリコーン・多結晶Si特化 | シリコーン市場で同格の競合。ドイツ企業 |

| 三菱ケミカル | 総合化学・多角型 | 売上は信越の1.8倍だが営業利益率は約6分の1 |

| 住友化学 | 農薬・医薬・石化の複合体 | 農薬領域で一部競合 |

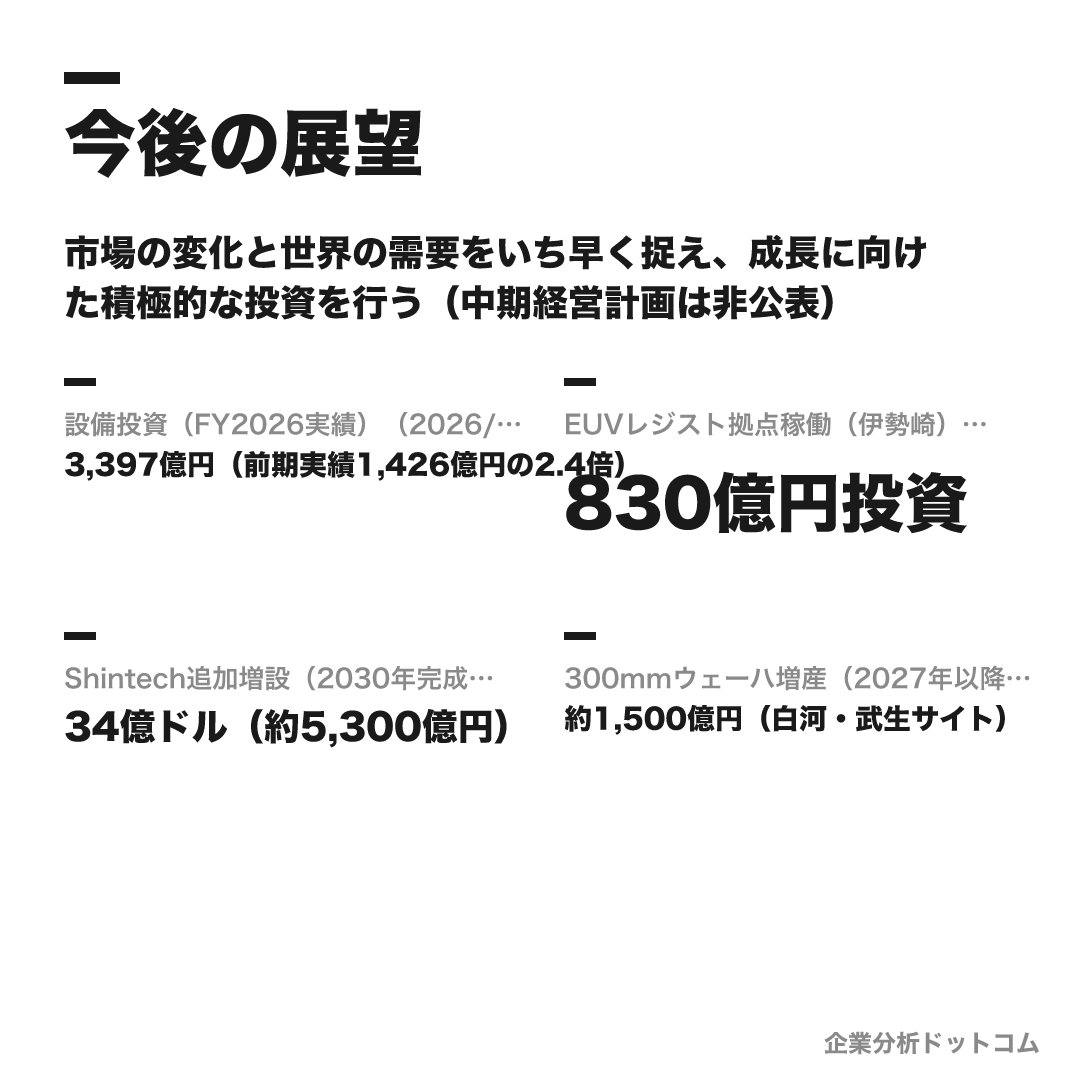

今後の展望

ビジョン

市場の変化と世界の需要をいち早く捉え、成長に向けた積極的な投資を行う(中期経営計画は非公表)

信越化学工業は正式な中期経営計画(数値目標付き)を公表しない。成長の方向性として半導体材料の高機能化・EUV対応強化、Shintechのさらなる能力拡張(34億ドル・2030年完成)、パワー半導体(SiC・GaN基板)、ヘルスケア・エネルギー材料の5テーマを研究開発の柱に示している。

数値目標

| 設備投資(FY2026実績)(2026/3期) | 3,397億円(前期実績1,426億円の2.4倍) |

|---|---|

| EUVレジスト拠点稼働(伊勢崎)(2026年) | 830億円投資 |

| Shintech追加増設(2030年完成予定) | 34億ドル(約5,300億円) |

| 300mmウェーハ増産(2027年以降稼働) | 約1,500億円(白河・武生サイト) |

注力施策

EUV半導体材料・5品目一括生産体制

群馬県伊勢崎市の新拠点(2026年稼働)でEUVレジスト・マスクブランクス・ArFレジスト・多層膜材料等を一括生産。AI向け先端ロジック需要を取り込む。

Shintech追加増設(34億ドル)

2026年3月発表。ルイジアナ州プラケマイン工場でPVC・苛性ソーダの能力を大幅拡張し2030年完成予定。北米市場での圧倒的優位を維持・強化。

300mmウェーハ増産(1,500億円)

2025年11月発表。白河・武生サイトに月産20万枚追加。AI・車載向けの2nm/3nmノード用需要を2027年以降に向けて手当て。

パワー半導体材料(SiC・GaN)

SiC結晶・GaN QST基板(300mm)に投資。GaN QST基板はIMECとの共同研究で高電圧動作を実証しており、EV・データセンター向け次世代基板の量産を狙う。

ロードマップ

1926

信越窒素肥料株式会社として創立(新潟県直江津で石灰窒素製造)

1940

信越化学工業株式会社に社名変更

1953

日本初のシリコーン量産事業を開始・半導体シリコン事業も着手

1974

米国シンテック社を合弁設立(PVC事業の北米進出)

1976

Shintechを100%子会社化

1990

Shintechが米国PVCメーカー首位に

2001

Shintechが世界最大のPVCメーカーに

2019

Shintechがエチレン自製開始(食塩水→エチレン→PVCの完全垂直統合完成)

2023/3

売上高・利益が過去最高を記録(2.81兆円・営業利益9,982億円)

2024

群馬県伊勢崎市に56年ぶりの国内新拠点(EUV材料・830億円)着工

2025/11

GaN QST基板(300mm)でIMECと800V超の世界記録達成

2026/3

Shintech追加増設34億ドル(約5,300億円)を発表

信越化学の将来性を読む軸は、中計を出さないまま設備投資を前期の2.4倍(3,397億円)に積み上げた事実だ。

何に投資するかは公表しないが、「すでに動いている計画」がその意思を示している——34億ドルのShintech追加増設(2030年完成)・EUVレジスト等5品目を一括生産する伊勢崎新拠点(2026年稼働)・300mmウェーハ1,500億円増産。

「無言実行」の経営哲学と長期投資のサイクルを信じられる人には、5〜10年後も信越化学が半導体・PVC・次世代パワー半導体(GaN基板)の供給者であり続ける姿が見えてくる。

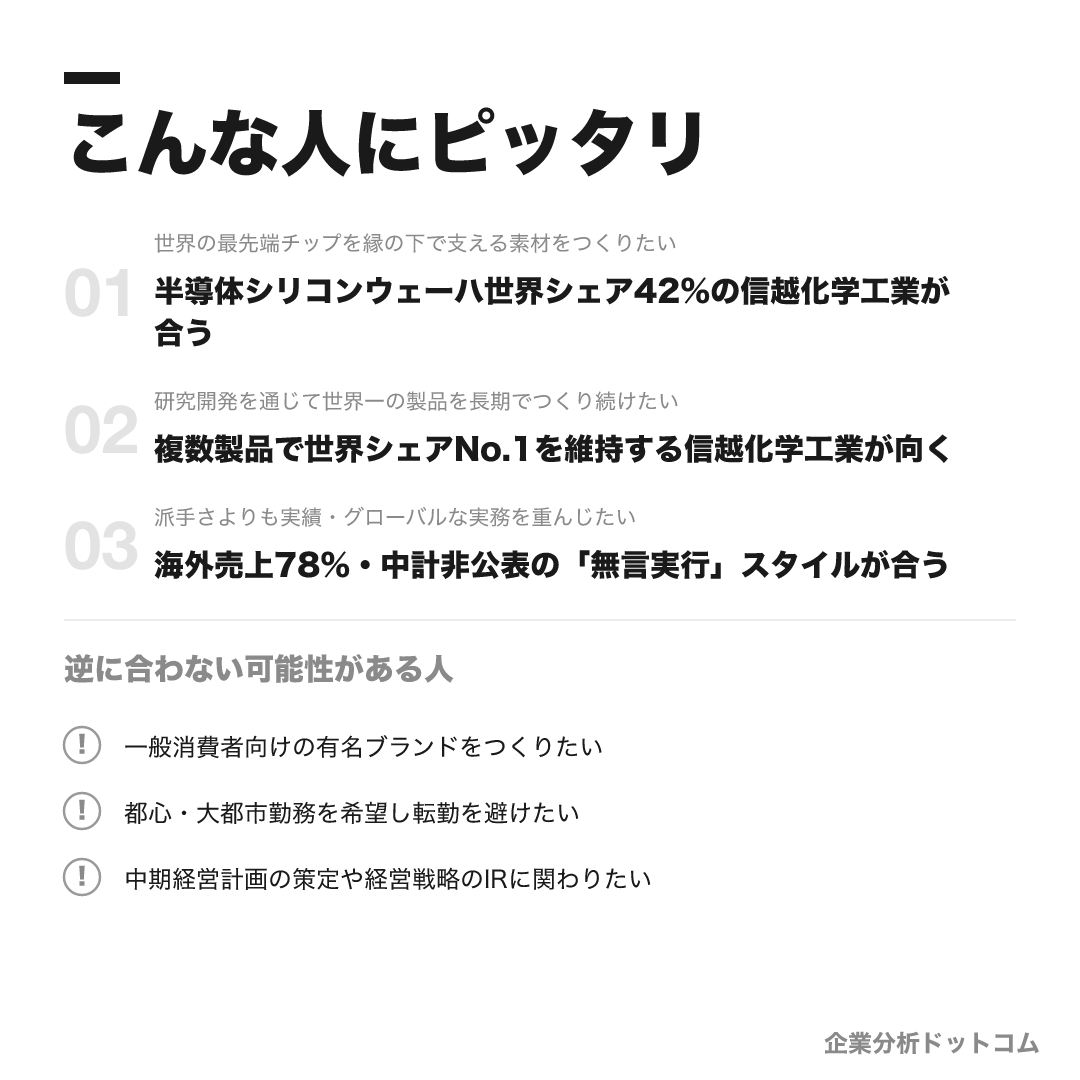

こんな人にピッタリ

世界の最先端半導体・インフラ・農業を縁の下で支える素材の研究・製造に誇りを持ち、地方工場でも高い専門性を黙々と磨き続けられる人。

世界の最先端チップを縁の下で支える素材をつくりたい

半導体シリコンウェーハ世界シェア42%の信越化学工業が合う

研究開発を通じて世界一の製品を長期でつくり続けたい

複数製品で世界シェアNo.1を維持する信越化学工業が向く

派手さよりも実績・グローバルな実務を重んじたい

海外売上78%・中計非公表の「無言実行」スタイルが合う

逆に合わない可能性がある人

志望度を上げる前に、入社後のギャップになりやすい観点も確認しておきたいポイントです。

一般消費者向けの有名ブランドをつくりたい

製品の大半がBtoB素材のため、消費者向けブランド事業が中核の会社の方が合う場合があります。

都心・大都市勤務を希望し転勤を避けたい

主要生産拠点は新潟・群馬・福井等の地方に集中しており、技術系配属者は地方勤務が基本となる傾向があります。

中期経営計画の策定や経営戦略のIRに関わりたい

中計を公表しない「無言実行」の経営スタイルのため、中計策定や開示型業務の機会は限られる場合があります。

求める人物像

「世界一の素材」を縁の下で支える誇り

表舞台に出ることなく、TSMCの最先端チップ・世界の住宅・農業の安全を「裏側」から支えることに誇りを感じられる人。「名より実」を取る経営哲学と感性が合う。

自律的に考え動ける力

公式採用メッセージ「自分自身でしっかり考えることができる人」に凝縮される。手取り足取りの指導よりも裁量と責任を早期に与えられ、自ら課題を設定して動くスタイルを好む人が合う。

地方・工場での長期専門性の構築

主要拠点は新潟・群馬・福井・茨城等の地方工場。技術系は現場に近い場所でキャリアを積む。地方での生活を受け入れ、製造・研究の専門性を長期で深めることを厭わない人。

グローバルな実務への意欲

海外売上78%・グループ19カ国展開。Shintechをはじめ海外拠点での勤務機会があり、クチコミでは「海外赴任すると部長並みの権限が若いうちから与えられる」という声もある(体験談)。

入社後のキャリアパス

入社〜2年目

技術系は各工場の研究・生産技術部門に配属され、OJT中心で製造プロセスと品質管理の基礎を習得します。事務系は全員が1年間、経理部門に配属され財務・会計のベースを養成する独自制度があります。

3〜5年目

担当製品・プロセスの専門家として責任範囲が広がります。技術系では海外拠点(Shintech・アジア子会社等)への派遣機会もある時期で、海外では部長並みの権限を持てる例も報告されています(クチコミ傾向)。

係長昇進(30代後半)以降

昇進時に給与が大幅に上昇する年功序列構造が残っています(クチコミ傾向)。研究開発・生産技術・海外事業をリードするポジションへ進み、専門性を活かした裁量の大きな役割を担います。

技術系は配属後、担当製品・プロセスの専門家として長期育成型のキャリアを歩む。30代後半の係長昇進時に給与が大幅に上昇する年功序列構造が残る(クチコミ傾向)。海外赴任(Shintech・アジア子会社等)では日本より大きな権限を若いうちから持てる例がある(クチコミ傾向)。事務系は全員が入社1年間、経理部門でキャリアをスタートする珍しい制度がある。

有報の平均年収は898万円(2026年3月期・単体・平均年齢40.8歳・公式)。初任給は学士295,950円・修士320,950円・博士363,300円(2026年4月実績・公式)と、化学業界で最高水準の一角を占める。

年収・待遇

有価証券報告書(提出会社単体)の平均年収と公式初任給を一次ソースとして掲載する(2026年6月時点)。社員クチコミは回答者数が限定的なため参考値として扱う。

初任給

| 学士(大学卒)・総合職(公式・2026年4月入社実績) | 月額295,950円 |

|---|---|

| 修士了・総合職(公式・2026年4月入社実績) | 月額320,950円 |

| 博士了・総合職(公式・2026年4月入社実績) | 月額363,300円 |

平均年収(出典別)

| 公式(有価証券報告書・2026年3月期・単体) | 約898万円(平均年齢40.8歳・平均勤続18.8年) |

|---|

待遇の特徴

- 昇給年1回(7月)・賞与年2回(6月・12月)。時間外・通勤・家族・住宅手当あり(公式)

- 30代後半の係長昇進時に給与が大幅に上昇する年功序列構造が残る(クチコミ傾向)

- 化学業界平均633万円に対し899万円と約266万円高く、化学業界内で最高水準の一角

社員のリアルな評判

公式情報だけでは見えにくい、現役・元社員の声から見た実態です(OpenWork・転職会議・就活会議等の社員クチコミ(公式ESG実数値を併記))。 「法令遵守意識の高さ(OpenWork 4.4/5.0)」「落ち着いた人間関係」「給与水準の高さ」を評価する声が多い。一方で年功序列色の強さ・20代の昇給の小ささ・地方工場の勤務地・体系的研修の少なさを課題に挙げる声もある(いずれも傾向)。

| 月平均残業(OpenWorkクチコミ・体験談) | 約26.8時間(部署・職種差あり) |

|---|---|

| 有給消化率(公式・2024年度) | 76.2%(目標80%) |

| 自己都合離職率(公式・2024年度) | 1.8% |

| 男性育休取得率(公式・2024年度) | 88.1% |

評価する声

- 化学業界最高水準の年収と財務安定性(10期以上の高収益継続、自己資本比率80%前後)

- 法令遵守意識が高く(OpenWork 4.4/5.0)コンプライアンスが徹底されているという声

- 落ち着いた人間関係・先輩・上司が助けやすい社風という評価が多い

気になる声

- 年功序列の色が強く20代の昇給変化が小さい傾向(クチコミ傾向)

- 主要勤務地が地方工場に集中し都市部勤務を希望する人には合わない可能性がある

- 体系的な研修・人材育成が限定的で自己研鑽頼みになりやすい面がある(OpenWork 人材育成スコア2.3/5.0)

信越化学工業って実際、働きやすいの?

「法令遵守意識の高さ(OpenWork 4.4/5.0)」「落ち着いた人間関係・先輩が助けてくれる社風」を評価する声が多い(クチコミ傾向)。自己都合離職率1.8%(公式・2024年度)と定着率は高く、男性育休取得率88.1%(公式)も業界平均を上回る。

一方、「20代の昇給変化が小さい」「地方工場の勤務地」「体系的研修の少なさ」を課題に挙げる声もある(クチコミ傾向)。じっくりと専門性を積む人には好相性、成果主義で早く評価されたい人は要確認だ。

沿革

信越化学工業の起源は、1926年に新潟県直江津で設立された「信越窒素肥料株式会社」だ。

社名の「信越」は、長野(信濃)の水と新潟(越後)の石灰石・岩塩という地元原料から来ている。石灰窒素製造からスタートし、戦後に化学メーカーとして多角化。1953年には日本で初めてシリコーンの量産事業を立ち上げた。

会社の現在の姿を決定づけたのは、金川千尋(1990〜2010年代 社長・会長)の時代だ。中期経営計画を廃止し、「競合に情報を与えない」徹底した情報管理と不況期の逆張り投資を軸に、Shintech垂直統合・シリコンウェーハ世界首位・EUV材料の基盤を構築した。

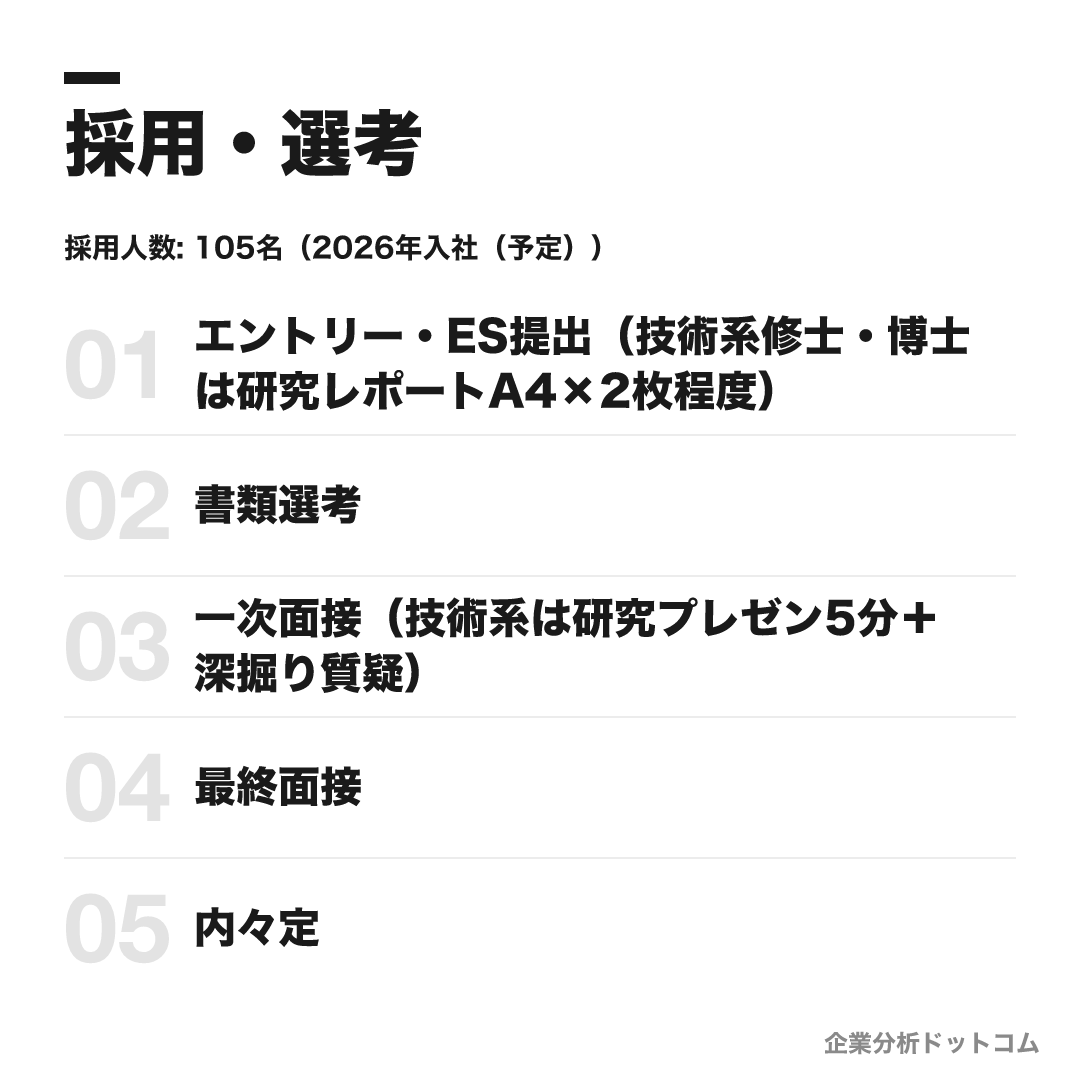

採用・選考

| 締切 | 要確認(最新は公式採用ページで確認) |

|---|---|

| 募集職種・コース | 技術系(化学・物理・化学工学・機械・電気・電子・情報工学等の理系。研究開発・生産技術・プラントエンジニアリング・機器開発等)・事務系総合職(文理不問。営業・経理・経営企画・人事・法務等)・一般職(貿易管理・管理部門事務等)の3区分。技術系が採用の約84%を占める理系特化型。 |

| 勤務地 | 直江津・柏崎(新潟)、武生(福井)、磯部・松井田・伊勢崎(群馬)、鹿島(茨城)、白河・郡山(福島)等の地方工場拠点が中心。本社(東京・丸の内)・大阪・名古屋等も。 |

| 選考難易度・特徴 | 化学・素材系メーカーの中では就職難易度が高い。技術系(採用約88名)で推計倍率約14倍、事務系(約14名)は推計倍率約55倍(いずれも非公式)。技術系の核は研究レポートと面接での研究発表。地方勤務への意欲確認がほぼ必ず行われる。 |

採用人数の推移

選考フロー

- エントリー・ES提出(技術系修士・博士は研究レポートA4×2枚程度)

- 書類選考

- 一次面接(技術系は研究プレゼン5分+深掘り質疑)

- 最終面接

- 内々定

ES・自己分析でよく問われること

- 志望する事業・製品(30〜50文字以下)(過去傾向)

- 志望動機(300文字以下)(過去傾向)

- 研究レポート(修士・博士向け・A4×2枚程度)(技術系必須)

- 最も注力したこと・困難を乗り越えた行動とそこから学んだこと(400文字以内・事務系)(過去傾向)

面接で聞かれた質問例

- 志望動機・希望配属分野(製品・技術)

- 研究内容の説明(技術系・5分プレゼン+深掘り質疑)

- 地方・海外勤務への意向(ほぼ必ず問われる)

- ガクチカ(学生時代に力を入れたこと)

インターンシップ

1Day仕事体験(化学・化学工学系コース/機電系コース・オンライン)と5Daysインターンシップ(技術系・工場での対面就業体験)がある(夏季・8〜9月頃)。インターン参加による本選考優遇は公式には明示なし。最新の詳細は公式採用ページで要確認。

技術系と事務系で選考フローが異なる。技術系の核は「研究レポート(A4×2枚)+面接での研究発表」、事務系の核は「志望動機と地方・海外勤務への意向確認」だ。

- 技術系はES提出時に研究レポート(A4×2枚)が必要。「なぜ信越化学の製品・技術に関心があるか」を研究内容と繋げる

- 技術系面接では研究内容の5分プレゼン+深掘り質疑が行われる傾向。社会実装・事業化の視点まで準備する

- 地方勤務・海外転勤への意向がほぼ必ず確認される。「なぜ地方でも良いか」を自分の言葉で準備する

- 事務系は全員が入社1年間、経理配属からスタートする制度を理解したうえで志望する

よくある質問

信越化学工業の年収・初任給はどのくらいですか?

- 有価証券報告書による平均年収は約898万円(2026年3月期・単体・平均年齢40.8歳・公式)。初任給は学士295,950円・修士320,950円・博士363,300円(2026年4月入社実績・公式)で、化学業界最高水準の一角を占めます。昇給は年1回・賞与は年2回(公式)。

信越化学工業の就職難易度・採用倍率は?

- 採用数は2026年入社予定105名(技術系推計約88名・事務系推計約14名・一般職推計約3名)の少数精鋭。倍率は技術系で推計約14倍、事務系で推計約55倍(いずれも非公式推計)。技術系の核は研究レポートと面接での研究プレゼン。地方勤務への意欲確認がほぼ必ず行われます。

信越化学工業に学歴フィルターはある?採用大学は?

- 公式には学歴フィルターの記載はなく、全国の大学・大学院から採用実績があります。ただし旧帝大・東京理科大・慶應等からの採用が多い傾向にあるとされます(就活メディア・非公式)。技術系は研究内容・専攻の適合性が重視される傾向です。

信越化学工業は激務?働きやすいですか?

- 月平均残業は約26.8時間(OpenWorkクチコミ・体験談)、有給消化率76.2%・自己都合離職率1.8%(公式・2024年度)。法令遵守意識が高く(OpenWork 4.4/5.0)落ち着いた社風という声が多い一方、年功序列の色の強さや地方工場への転勤を課題に挙げる声もあります(クチコミ傾向)。

信越化学工業のインターンは選考に有利ですか?

- 1Day仕事体験(化学・機電系コース)と5Daysインターンシップ(技術系・工場対面体験)があり夏季(8〜9月頃)実施。インターン参加による本選考優遇は公式には明示されておらず、最新情報は公式採用ページで要確認です。

同じ「メーカー」業界の企業

同業他社と並べて見ると、その会社ならではの強みや立ち位置が浮かび上がります。志望理由づくりの比較材料にどうぞ。

最終更新: 2026-06-29