サントリーホールディングスの強み・弱み・将来性を分析【2026年就活】|企業研究・選考対策

企業分析・就活ガイド

業界の基礎

就活生

編集部

食品飲料業界は、酒類(ビール・ウイスキー・スピリッツ)と清涼飲料・食品に大きく分かれる。

各社は得意分野で色が分かれている。

- ビール起点: アサヒ(スーパードライ)、キリン、サッポロ

- 飲料専業: コカ・コーラ系、伊藤園

- 多角化: キリン(医薬・協和キリンまで)

その中でサントリーは、酒類と飲料・食品をほぼ同規模で併せ持つ「二刀流」という独特の立ち位置にある。

しかも、創業家が支配する非上場企業であり、海外売上比率は約5割と国内メーカーで最も高い。

「やってみなはれ」の挑戦文化と長期投資が、サントリーの色だ。

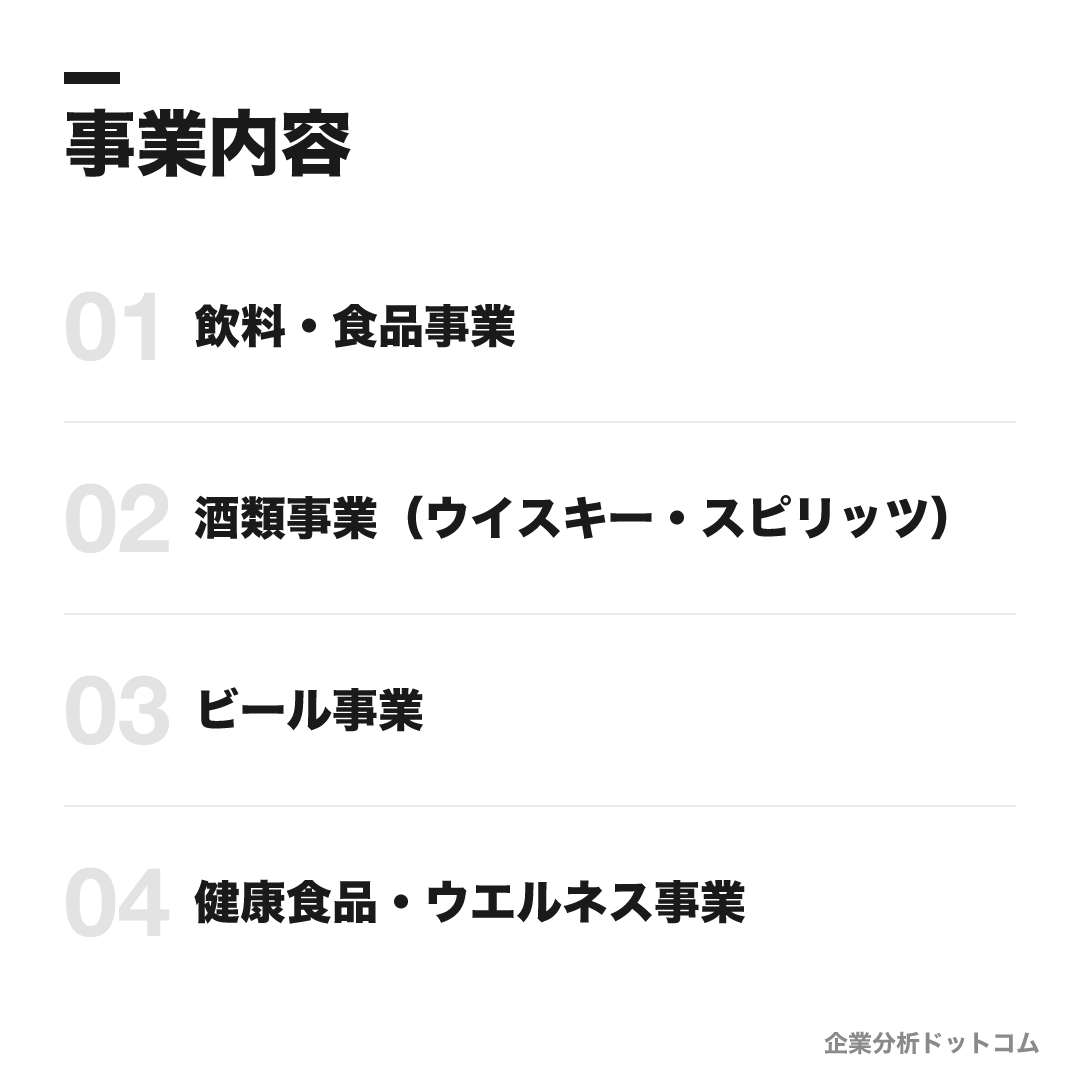

事業内容

ビジネスモデル

酒類(ウイスキー・ビール・スピリッツ・RTD・ワイン)と飲料・食品(清涼飲料・健康食品)を二本柱とし、グローバルに展開する総合酒類・飲料メーカー。2014年の米ビーム社買収で世界的なスピリッツ事業を獲得し、海外売上比率は約5割。創業家が支配する非上場ゆえに短期業績に縛られない長期視点の経営と、創業精神「やってみなはれ」に象徴される挑戦文化が特徴。

飲料・食品事業

グループ売上の最大セグメント。上場子会社サントリー食品(2026年4月にサントリービバレッジ&フードへ改称・証券コード2587)が中核で、日本・アジア・欧州・米州で展開する。

サントリー天然水伊右衛門BOSSサントリー烏龍茶オランジーナ(欧州)Lucozade/Ribena(英国)酒類事業(ウイスキー・スピリッツ)

創業の原点に連なる中核事業。ジャパニーズウイスキーの世界的ブランドを擁し、2014年買収の米ビーム社(現サントリーグローバルスピリッツ)でグローバル大手の一角を占める。

山崎・白州・響角瓶・トリスジムビーム/メーカーズマーク196/ほろよいビール事業

国内ビール大手4社の一角。プレミアムビール戦略が軸で、ハイボール文化の定着も牽引した。

ザ・プレミアム・モルツ金麦パーフェクトサントリービール健康食品・ウエルネス事業

サントリーウエルネスが担う通販主体の健康食品。在庫を持たない直販モデルで営業利益率が高い、第3の収益柱。

セサミンEXロコモア特茶(トクホ飲料)

多くの競合がビールか飲料のどちらかに偏るなか、サントリーは酒類と飲料・食品の両方を大規模かつグローバルに展開する。2024年12月期は飲料・食品が1兆6,887億円、酒類(酒税込み)が1兆4,180億円とほぼ拮抗し、片方が不調でももう片方が支える構造になっている。

この二刀流を可能にしているのが「非上場という選択」だ。創業家の資産管理会社「寿不動産」が株式の約89%を握り、四半期業績や配当の圧力にさらされない。だからこそ、仕込みから出荷まで10年以上かかるウイスキーのような超長期投資に腰を据えられる。サントリーの稼ぎ方を理解する鍵は、事業の幅そのものより、それを支える「資本の構造」にある。

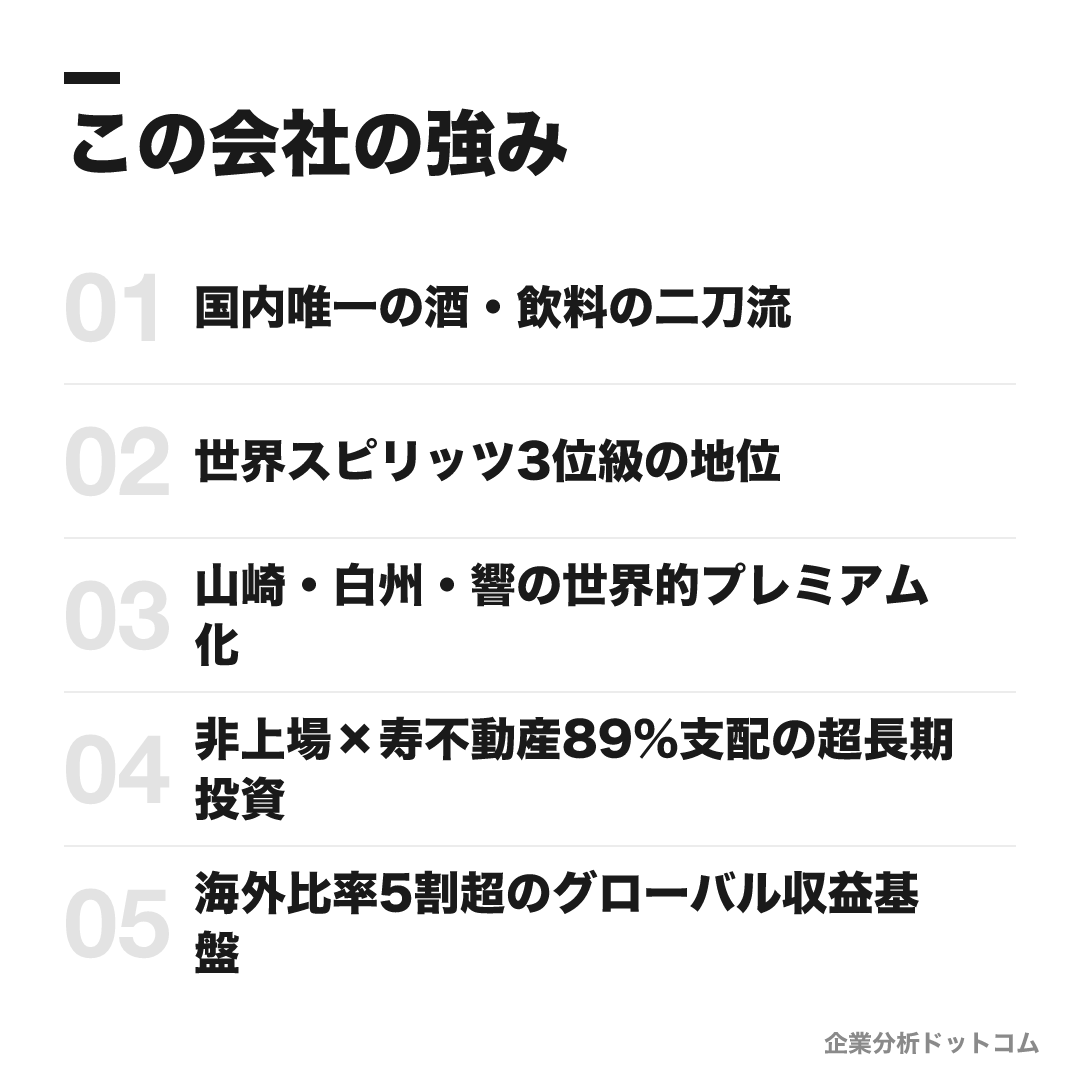

この会社の強み

国内唯一の酒・飲料の二刀流

2024年12月期、飲料・食品1兆6,887億円と酒類(酒税込み)1兆4,180億円をほぼ同規模で併せ持つ。ビール起点のアサヒ・キリン、飲料専業のコカ・コーラ系と異なり、両カテゴリーを大規模かつグローバルに展開するのはサントリーだけ

世界スピリッツ3位級の地位

2014年に米ビーム社を約1兆6,500億円で買収しジムビーム・メーカーズマーク・ラフロイグを獲得、世界15位から3位級へ躍進。2024年に「ビームサントリー」を「サントリーグローバルスピリッツ」へ改称し、この10年で25億ドル→55億ドル企業へ成長させた

山崎・白州・響の世界的プレミアム化

ジャパニーズウイスキーの「山崎」は世界的な酒類コンペで最高賞を受賞し、「響30年」は数十万円で取引されるほど希少価値が高い。超長期熟成による品薄と価格高騰で、他社が真似できない高付加価値を実現する

非上場×寿不動産89%支配の超長期投資

創業家(鳥井家・佐治家)の資産管理会社・寿不動産がサントリーHD株を約89%保有する非上場体制。四半期業績に縛られず、仕込みから出荷まで10年以上かかるウイスキーや1.6兆円のビーム買収のような「やってみなはれ」型の超長期・大型投資ができる

海外比率5割超のグローバル収益基盤

米州(サントリーグローバルスピリッツ)、欧州(オランジーナ、英Lucozade/Ribena)、アジアで稼ぎ、海外売上比率は約5割。飲料子会社サントリー食品の欧州事業は営業利益率16.4%と全セグメント最高水準で、国内より海外が稼ぐ構造を持つ

就活生

編集部

サントリーの5つの強みは、すべて「非上場ゆえの長期視点」という一本の幹から伸びている。

酒・飲料の二刀流も、山崎・白州・響を10年超かけて世界的プレミアムブランドに育てたことも、四半期業績に追われないからこそ可能だった。中でも象徴的なのが、2014年の米ビーム社買収(約1兆6,500億円)で世界15位から3位級へ躍進し、海外売上比率を約5割まで引き上げた一手だ。上場企業なら株主が許さないかもしれない巨額・長期の賭けを、寿不動産89%支配の資本構造が後押しした。

つまりサントリーの本当の強みは、個々のブランドや海外比率そのものではなく、それらを生み出せる「時間軸の長さ」にある。「やってみなはれ」という社風は、この資本構造があって初めて実装できる。専業のアサヒ・キリンやコカ・コーラ系には真似しにくい、サントリーの根の部分だ。

業績の推移(連結売上収益)

サントリーは非上場だが、決算を公表している(12月決算)。

| 決算期 | 売上収益(酒税込み) | 営業利益 |

|---|---|---|

| 2022年12月期 | 2兆9,701億円 | 2,953億円 |

| 2023年12月期 | 3兆2,124億円 | 3,807億円 |

| 2024年12月期 | 3兆4,179億円 | 4,021億円 |

売上・営業利益とも着実に伸びている。

成長を牽引するのは、海外スピリッツ(サントリーグローバルスピリッツ)とジャパニーズウイスキーのプレミアム化だ。

2024年12月期の売上は酒税控除後で3兆797億円、海外売上比率は約5割に達する。

非上場のため詳細な有価証券報告書はないが、決算概要は公表されている。2025年12月期の最新実績はIR・公式で要確認。

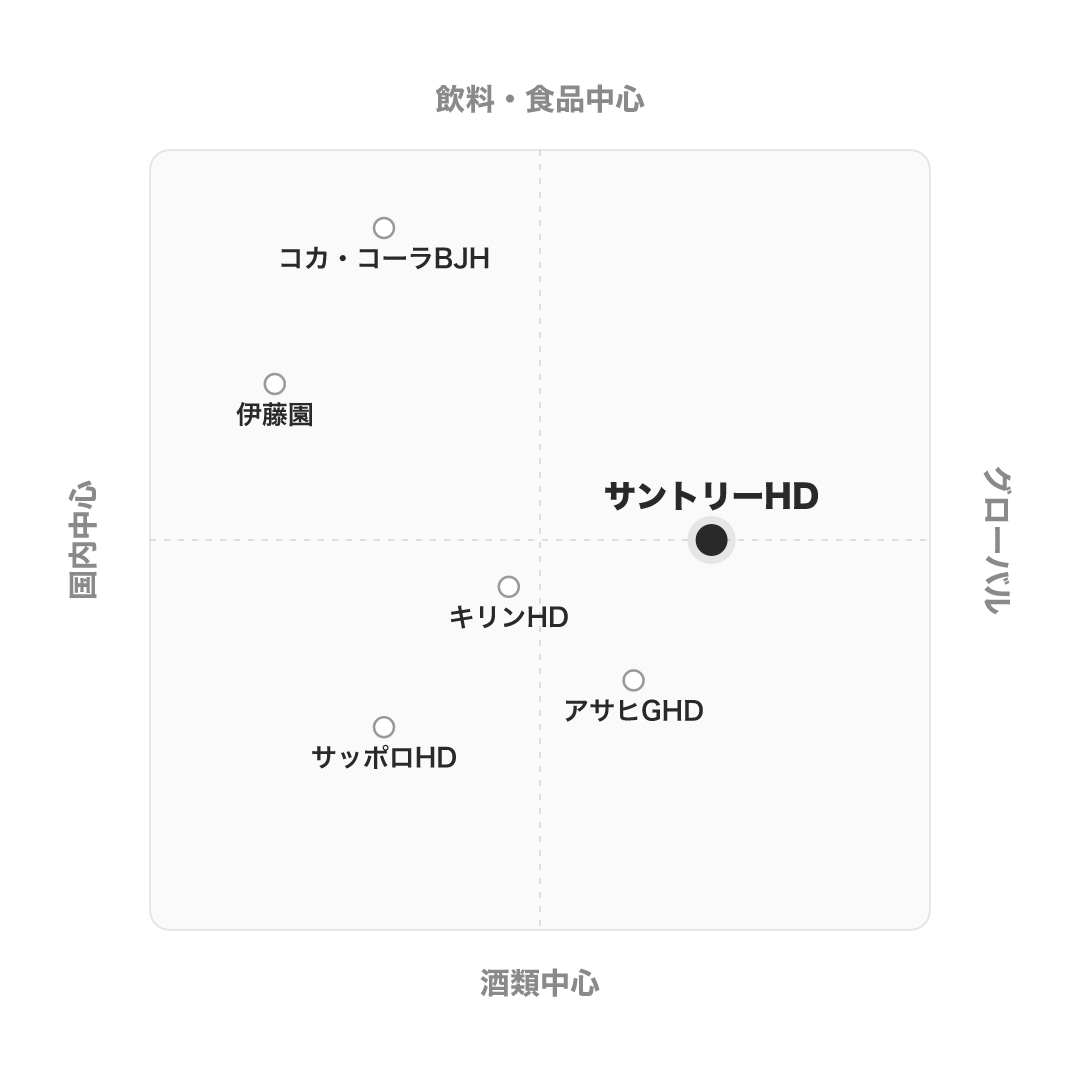

競合の中での立ち位置

同じ食品飲料大手でも、各社の戦い方は大きく異なる。

| 会社 | タイプ | サントリーとの違い |

|---|---|---|

| サントリーHD | 酒類×飲料の二刀流/非上場 | 酒・飲料を同規模で持ち、海外比率5割。ウイスキーで世界展開 |

| アサヒGHD | ビール起点・グローバル | 海外比率は近いが、ビール偏重。サントリーは飲料も同等規模 |

| キリンHD | ビール+飲料+医薬 | 協和キリンの医薬を持つ多角化。サントリーは酒類飲料に集中 |

| コカ・コーラBJH | 飲料ボトラー専業 | 飲料専業・国内中心。サントリーは酒類とグローバル性で圧倒 |

| 伊藤園 | 茶系飲料中心 | 国内中心で規模・多角化に差 |

| サッポロHD | ビール+不動産 | 規模最小・国内中心。サントリーは多角的かつグローバル |

考え方として、サントリーは「酒・飲料の二刀流」と「非上場ゆえの長期視点」という2点で、他社と一線を画す。

ビール一本ならアサヒ、医薬まで多角化したいならキリンが近いが、酒と飲料の両輪をグローバルに育てたいならサントリーが際立つ。

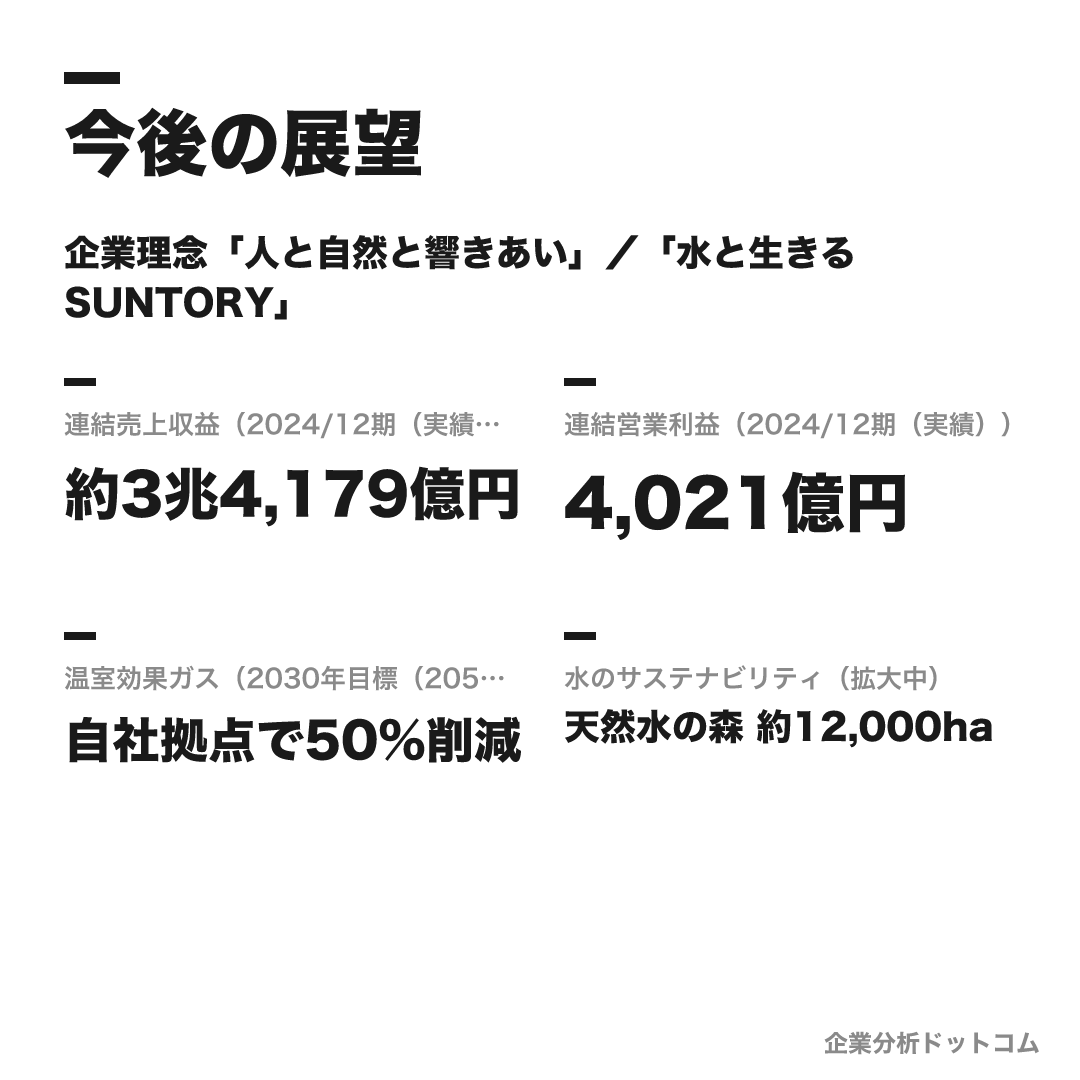

今後の展望

ビジョン

企業理念「人と自然と響きあい」/「水と生きる SUNTORY」

企業理念は「人と自然と響きあい、豊かな生活文化を創造し、『人間の生命(いのち)の輝き』をめざす」。コーポレートメッセージ「水と生きる」とサステナビリティ理念「Growing for Good」のもと、創業精神「やってみなはれ」で酒類・飲料を中核に、グローバル展開と水資源保全の両立を長期視点で追求する。

数値目標

| 連結売上収益(2024/12期(実績・酒税込み)) | 約3兆4,179億円 |

|---|---|

| 連結営業利益(2024/12期(実績)) | 4,021億円 |

| 温室効果ガス(2030年目標(2050年実質ゼロ)) | 自社拠点で50%削減 |

| 水のサステナビリティ(拡大中) | 天然水の森 約12,000ha |

注力施策

グローバルスピリッツの強化

2014年買収のビーム社を「サントリーグローバルスピリッツ」へ改称し、ジムビーム・メーカーズマーク等で世界展開を加速。米国市場が主力で、世界3位級の地位を固める。

ジャパニーズウイスキーのプレミアム化

山崎・白州・響を世界的人気・高付加価値ブランドへ育てる。超長期熟成の希少性を生かし、価格と利益率を高める。

健康ウエルネスの拡大

セサミン・ロコモア・特茶など機能性事業を、在庫を持たない通販直販モデルで高収益に育てる。低マージンの清涼飲料を補う第3の柱。

「水と生きる」サステナビリティ

全国16都府県26カ所・約1.2万haの「天然水の森」で、国内工場の汲み上げ量の2倍以上の地下水を涵養。水を経営の根幹に据える。

ロードマップ

1899

鳥井信治郎が鳥井商店を創業(ぶどう酒販売)

1923

山崎蒸溜所を建設開始(日本初のモルトウイスキー蒸溜所)

1963

サントリー株式会社へ社名変更・ビール事業に参入

2013

サントリー食品インターナショナルを東証上場

2014

米ビーム社を約1.6兆円で買収/新浪剛史が創業家以外で初の社長に

2024

ビームサントリーをサントリーグローバルスピリッツへ改称

2025

鳥井信宏(創業家)が社長に就任/新浪剛史が会長を辞任

将来性を読むうえで意味が大きいのが、2025年の世代交代だ。創業家以外で初めて社長を務めた新浪剛史氏が会長を退き、創業家の鳥井信宏氏が社長に就いた。これは、プロ経営者によるグローバル化・効率化のフェーズを経て、再び「やってみなはれ」と長期視点を体現する創業家がハンドルを握り直したことを意味する。

「水と生きる」を掲げ、国内工場の汲み上げ量を上回る地下水を「天然水の森」で涵養する取り組みも、四半期では回収できない超長期の投資だ。挑戦・長期視点・水との共生というカルチャーが、非上場という資本構造に支えられて事業を貫いている——その一貫性が、サントリーの将来性を読む軸になる。

こんな人にピッタリ

「やってみなはれ」の精神で前例のないことに挑み、ウイスキーのように10年超の時間軸でブランドを育てることに情熱を持てる人。

前例のないことに「やってみなはれ」で挑みたい

挑戦文化のサントリーが活きる

ウイスキーのように長期でブランドを育てたい

非上場で長期視点のサントリーが向く

グローバルに食・酒の文化を広げたい

海外比率5割のサントリーが合う

逆に合わない可能性がある人

志望度を上げる前に、入社後のギャップになりやすい観点も確認しておきたいポイントです。

医薬・ヘルスサイエンスなど多角的なバイオ領域に挑みたい

協和キリンを持つキリンなどの方が合う場合があります。

ビール一本で世界No.1ブランドを追求したい

スーパードライを世界展開するアサヒなどの方が合う場合があります。

上場企業で資本市場と向き合う経営に携わりたい

非上場ゆえに株式市場との接点が薄いため、上場大手の方が合う場合があります。

求める人物像

「やってみなはれ」の挑戦心を持つ人

創業精神「やってみなはれ」を体現し、失敗を恐れず前例のないことに挑戦できる人。高い志と当事者意識を持つ人。

主体性と情熱を持つ人

自ら考え行動し、強い情熱を持って物事をやり遂げる人。受け身でなく主体的に動ける人。

多様性を活かして協働できる人

多様な価値観・個性を尊重し、チームで協働して新しい価値を生み出せる人。

「人と自然と響きあう」共感力を持つ人

企業理念に共感し、社会・自然との共生や、長期でブランド・文化を育てることに価値を見出せる人。

入社後のキャリアパス

入社初期(1〜3年目)

ビジネス部門は営業からのスタートが多く、現場で顧客・市場理解を養います。生産研究部門は研究所・工場に配属され、専門の基礎を固めます。

中堅(4〜10年目)

ジョブローテーションでマーケティング・企画・ブランド担当などへ。ブランドマネージャーとして商品を育てる道や、海外赴任の機会もあります。

管理職・専門職

事業部門のマネジメント、ブランド戦略、グローバル事業などへ。専門性を深める道とマネジメントの道の両方が開けます。

挑戦の文化

「やってみなはれ」の精神で若手にも裁量・挑戦機会が与えられ、社内公募や手挙げ式の新規事業提案の機会があります。

サントリーの総合職は、ビジネス部門と生産研究部門に分かれる。

ビジネス部門は営業からのスタートが多く、現場で顧客・市場を理解することから始まる。

その後は、ジョブローテーションでマーケティング・企画・ブランド担当などへ広がっていく。

サントリーの特徴は、ブランドマネージャーとして商品を長期で育てる道や、海外赴任の機会が豊富なことだ。

「やってみなはれ」の精神のもと、若手にも裁量・挑戦機会が与えられ、社内公募や手挙げ式の新規事業提案もできる。

生産研究部門は研究所・工場に配属され、ウイスキーづくりや商品開発で専門性を深めていく。

年収・待遇

サントリーホールディングスは非上場のため、有価証券報告書による平均年収の公式開示がない。ここでの平均年収・年次別レンジはすべて社員クチコミ・転職サイト集計に基づく体験談・推計値であり、公式統計ではない(2026年6月時点)。初任給は公式採用ページで要確認。

初任給

| 大卒・総合職(公式・参考) | 月額25〜26万円程度(近年は賃上げ・引き上げ傾向/最新は公式で要確認) |

|---|

平均年収(出典別)

| クチコミ平均(体験談・推計) | 約1,100〜1,200万円前後(OpenWork等の集計・非公式) |

|---|---|

| 公式値 | 非上場のため平均年収の公式開示はなし |

年次・役職別の目安

| 20代 | 500〜700万円が目安(クチコミ・非公式) |

|---|---|

| 30歳前後 | 800〜1,000万円が目安(クチコミ・非公式) |

| 課長クラス(40代) | 1,200〜1,500万円が目安(クチコミ・非公式) |

待遇の特徴

- 年収が高い背景は、高収益な酒類・健康食品事業と強いブランド力、非上場ゆえ配当圧力が小さく利益を人件費・賞与へ配分しやすい点とされる(傾向)

- 食品・飲料大手の中でも高待遇で知られ、住宅補助・寮など福利厚生も手厚いという声がある(体験談)

- 平均年収・年次別レンジはすべてクチコミ集計の推計であり、公式統計ではない(非上場)

社員のリアルな評判

公式情報だけでは見えにくい、現役・元社員の声から見た実態です(OpenWork・就活会議・転職会議等の社員クチコミ(体験談)と公式情報)。 「やってみなはれ」の挑戦文化と自由闊達な社風、手厚い待遇・福利厚生、強いブランドに携わる誇りを評価する声が多く、総合満足度はOpenWorkで3.8〜3.9前後と高水準の傾向です。一方で、配属によっては営業現場の負荷が大きい、大企業ゆえの部門間調整の重さ、転勤・配属の不確実性を指摘する声もあります。

| 月平均残業(クチコミ) | 約25〜35時間(部署差大) |

|---|---|

| 有給取得率(クチコミ) | 約60〜70% |

| 総合評価(OpenWork) | 約3.8〜3.9/5.0(体験談集計) |

評価する声

- 「やってみなはれ」の挑戦文化で、若手にも裁量・挑戦機会が与えられる

- 業界トップクラスの待遇・賞与、住宅補助・寮など福利厚生が手厚い

- 山崎・プレミアムモルツ・伊右衛門など強いブランドに携わる誇りと、自由闊達で風通しの良い社風

気になる声

- 配属によっては営業の数字プレッシャーや繁忙期の負荷が大きい傾向

- 大企業ゆえの部門間調整・意思決定の重さを指摘する声がある傾向

- 全国・海外転勤や配属部署により働き方が変わる傾向

サントリーって実際、働きやすくて待遇もいいの?

評判では「やってみなはれの挑戦文化」「自由闊達な社風」「手厚い待遇・福利厚生」「強いブランドへの誇り」を評価する声が多く、OpenWorkの総合評価は3.8〜3.9前後と高水準。若手にも挑戦機会が与えられる点が支持されています。

一方で、配属によっては営業現場の負荷が大きい、大企業ゆえの部門間調整の重さ、転勤・配属の不確実性を指摘する声もあります(いずれも社員クチコミ・傾向)。

年収は非上場のため公式値はないが、クチコミ集計では約1,100〜1,200万円前後とされ、食品飲料大手の中でも高待遇で知られます(体験談・非公式)。

沿革

サントリーの源流は、1899年に鳥井信治郎が大阪で創業した「鳥井商店」にさかのぼる。

ぶどう酒の販売から始まり、1923年には日本初のモルトウイスキー蒸溜所「山崎蒸溜所」を建設した。

「日本人の繊細な味覚に合うウイスキーをつくる」という、当時は無謀とも言われた挑戦が、いまの「やってみなはれ」精神の原点である。

1963年にサントリー株式会社へ社名を変え、ビール事業にも参入。

2014年には米ビーム社を約1.6兆円で買収し、グローバルスピリッツ大手へと飛躍した。

一貫して非上場を貫き、創業家が長期視点で挑戦を続ける——それがサントリーのDNAである。

採用・選考

| 締切 | 要確認(年度で変動。プレエントリーは例年3月・ES提出は3〜4月が中心だが、最新は公式マイページで確認)。 |

|---|---|

| 募集職種・コース | サントリーグループ一括採用で、ビジネス部門(営業・マーケティング・企画・財経等/文理不問の総合職)と、生産研究部門(研究開発・生産・エンジニアリング・品質保証等/理系中心)の2区分。事業会社(食品・スピリッツ・ビール・ウエルネス等)への配属を含む。 |

| 勤務地 | 全国(本社=東京・大阪/工場・研究所=各地)および海外。ビジネス部門は全国・海外赴任の可能性がある。 |

| 選考難易度・特徴 | 就活人気は最上位常連で、食品・飲料業界トップクラス(特に文系人気が高い)。倍率は媒体推計で数十倍〜100倍超とされる(非公式・年度や職種で変動)。学歴は公式に学歴不問を標榜する一方、難関大の採用実績が多い傾向。選考では「やってみなはれ」を体現した挑戦経験や、人柄・主体性・情熱が重視される傾向。 |

採用人数の推移

選考フロー

- プレエントリー・マイページ登録

- エントリーシート提出

- 適性検査(Webテスト)

- 複数回の面接(一次〜最終)

- 内々定

ES・自己分析でよく問われること

- 学生時代に最も力を入れて取り組んだこと

- サントリーで挑戦したいこと・実現したいこと

- あなたらしさ/自分を表すエピソード

面接で聞かれた質問例

- なぜサントリーか・なぜこの業界か

- 学生時代の挑戦経験(困難をどう乗り越えたか)

- 入社後に挑戦したいこと

- 「やってみなはれ」精神を体現した経験

インターンシップ

ビジネス部門・生産研究部門それぞれでワークショップ型インターンを実施。参加者に早期選考の案内がある場合があるとされるが、公式に選考直結の明記はなく要確認。最新は公式マイページで確認。

サントリーの選考は、ES・Webテストから複数回の面接へと進む。

最大の特徴は、「やってみなはれ」を体現した挑戦経験が一貫して問われることだ。

- 「なぜサントリーか」を、酒・飲料の二刀流や非上場の長期視点といった独自性とセットで語れるようにする

- 学生時代の挑戦経験を、困難をどう乗り越えたかまで具体的に示す

- 受け身でなく、主体性・情熱を持って何かをやり遂げた経験を準備する

よくある質問

サントリーの年収はなぜ高い?平均・年齢別は?

- サントリーは非上場のため平均年収の公式開示はありませんが、社員クチコミの集計では約1,100〜1,200万円前後とされます(体験談・非公式)。年代別の目安はクチコミで20代500〜700万円、30歳前後800〜1,000万円、課長クラスで1,200〜1,500万円です。高さの背景は、高収益な酒類・健康食品事業と強いブランド力、非上場ゆえ配当圧力が小さく利益を賞与・人件費へ配分しやすい点とされます。

サントリーの就活の難易度・倍率は?

- 就活人気は最上位常連で、食品・飲料業界トップクラス(特に文系)です。倍率は媒体推計で数十倍〜100倍超とされます(非公式・年度や職種で変動)。選考では「やってみなはれ」を体現した挑戦経験や、人柄・主体性・情熱が深く問われる傾向です。

サントリーに学歴フィルターはある?採用大学は?

- サントリーは公式に学歴不問を標榜しています。実態としては難関大(旧帝大・早慶・MARCH・関関同立など)の採用実績が多い傾向ですが、多様な大学からの採用例もあり、明確なフィルターの有無は公式見解がなく断定できません。選考では挑戦経験や人柄が重視されます。

サントリーが上場していないのはなぜ?ビジネスへの影響は?

- サントリーホールディングスは、創業家(鳥井家・佐治家)の資産管理会社「寿不動産」が株式の約89%を保有する非上場企業です。四半期業績や株主配当の圧力に縛られないため、仕込みから出荷まで10年以上かかるウイスキーや1.6兆円のビーム社買収のような超長期・大型投資ができます。これが「やってみなはれ」の挑戦を支えています。なお飲料子会社のサントリー食品(2587)は上場しています。

サントリーの強みは何ですか?他の食品飲料メーカーとの違いは?

- 最大の特徴は、酒類と飲料・食品をほぼ同規模で併せ持つ国内唯一の「二刀流」である点です。ビーム社買収で世界スピリッツ3位級となり、山崎・響など世界的なジャパニーズウイスキーブランドを擁し、海外売上比率は約5割と国内メーカーで最高水準です。ビール起点のアサヒ・キリン、飲料専業のコカ・コーラ系と違い、酒・飲料の両輪をグローバルに展開する点が決定的に異なります。

基本情報

| 上場区分 | 非上場(創業家の資産管理会社・寿不動産が約89%を支配。飲料子会社サントリー食品=2587は東証プライム上場) |

|---|---|

| 創業・設立 | 1899年に鳥井信治郎が鳥井商店を創業(ぶどう酒販売)/1963年にサントリー/2009年に持株会社化 |

| 本社 | 大阪市北区(堂島浜)/東京・台場にも本社機能 |

| 代表者 | 鳥井信宏(社長・創業家)/佐治信忠(会長)。新浪剛史前会長は2025年9月に辞任 |

| 資本金 | 700億円 |

| 連結従業員数 | 約40,885名(2024年12月期・グループ) |

| 連結売上収益 | 約3兆4,179億円(2024年12月期・酒税込み/控除後3兆797億円) |

| 連結営業利益 | 4,021億円(2024年12月期) |

| 海外売上比率 | 約50%(国内飲料・酒類メーカーで最高水準) |

| 事業領域 | 酒類(ウイスキー・ビール・スピリッツ・RTD・ワイン)/飲料・食品/健康食品 |

同じ「メーカー」業界の企業

同業他社と並べて見ると、その会社ならではの強みや立ち位置が浮かび上がります。志望理由づくりの比較材料にどうぞ。

この企業に関連するコラム

企業研究の息抜きに、業界の比較や就活のリアルを扱った読み物もどうぞ。

最終更新: 2026-06-15