東宝の強み・弱み・将来性を分析【2026年就活】|企業研究・選考対策

企業分析・就活ガイド

業界の基礎

就活生

編集部

映画業界の収益構造は「製作→配給→興行」の3段階に分かれる。

作品を作る「製作」、劇場へ流通させる「配給」、映画館を運営する「興行」のどこを押さえるかで、各社の性格が決まる。

国内の伝統的な映画会社は東宝・東映・松竹の3社だが、規模は東宝が頭一つ抜けている。

売上で東映の約2倍・松竹の約3.7倍、営業利益では東映の約1.9倍・松竹の約11倍に達する(各社直近本決算)。

エンタメ業界全体まで広げると、プレイヤーの戦い方はさらに分かれる。

- 映画3社: 東宝(垂直統合の最大手)、東映(製作・テレビ・アニメに強み)、松竹(歌舞伎・演劇の伝統)

- IP・キャラクター型: バンダイナムコHD(玩具・ゲーム)、サンリオ(ライセンス)、KADOKAWA(出版起点のメディアミックス)

- グローバルメジャー: ソニー・ピクチャーズ(ハリウッド+Crunchyroll)

東宝はこの中で「映像を、作って・流して・上映する」全工程を自前で持つ唯一級の存在である。

事業内容

ビジネスモデル

映画の企画・製作→配給→興行(TOHOシネマズ)までを垂直統合し、ヒットの利益を各段階で取り込む。これにゴジラ・アニメのIPライセンス、帝国劇場の演劇、日比谷の不動産賃貸を組み合わせ、興行の波を安定収益で支える4本柱構造。

映画事業

製作・配給(東宝・東宝東和)と興行(TOHOシネマズ)の中核事業で営業収入の約5割。2026年2月期は「劇場版『鬼滅の刃』無限城編 第一章」「国宝」などがヒットし配給興収1,399億円で歴代最高。

東宝配給作品TOHOシネマズ東宝スタジオIP・アニメ事業

2026年2月期に新設された「第4の柱」。TOHO animation作品の配信権・商品化権、ゴジラのライセンス、GKIDS(北米)等による海外展開で営業収入の約2割を稼ぐ。

ゴジラTOHO animationGKIDSゴジラ・ストア演劇事業

帝国劇場・シアタークリエでの演劇製作・興行。「レ・ミゼラブル」「エリザベート」等のミュージカルの殿堂。帝国劇場は2025年2月に休館し、三菱地所と共同で建替計画が進む。

帝国劇場(建替中)シアタークリエ舞台 千と千尋の神隠し不動産事業

東宝日比谷ビル(日比谷シャンテ)など保有131物件の賃貸と道路事業(スバル興業)等。営業利益の約25%を占める安定収益基盤で、興行のボラティリティを下支えする。

日比谷シャンテ東宝日比谷ビルスバル興業

東宝のビジネスモデルの核心は、製作・配給・興行の垂直統合にある。作品を企画・製作し、配給で劇場に流し、自社の劇場網(TOHOシネマズ・717スクリーン)で上映する——ヒットが出れば製作出資の分配・配給手数料・劇場の入場料と、同じ作品から3回利益を取り込めるのが強さの源だ。

ただし興行は当たり外れが大きい。それを下支えするのが、営業利益の約25%を稼ぐ不動産事業だ。日比谷を中心とする賃貸収益という安定基盤があるからこそ、東宝は当たれば大きいが博打性の高い映画ビジネスに腰を据えて投資できる。映画・IP/アニメ・演劇・不動産という4本柱は、「華やかな興行」と「堅い地代」を組み合わせてリスクを設計した構造と読むのが正しい。

グループ子会社57社まで含めれば、東宝は単なる映画会社ではなく「IPの製造から流通・上映・物販・劇場街の地代まで取り込む総合エンタメ企業」と捉えるのが実態に近い。

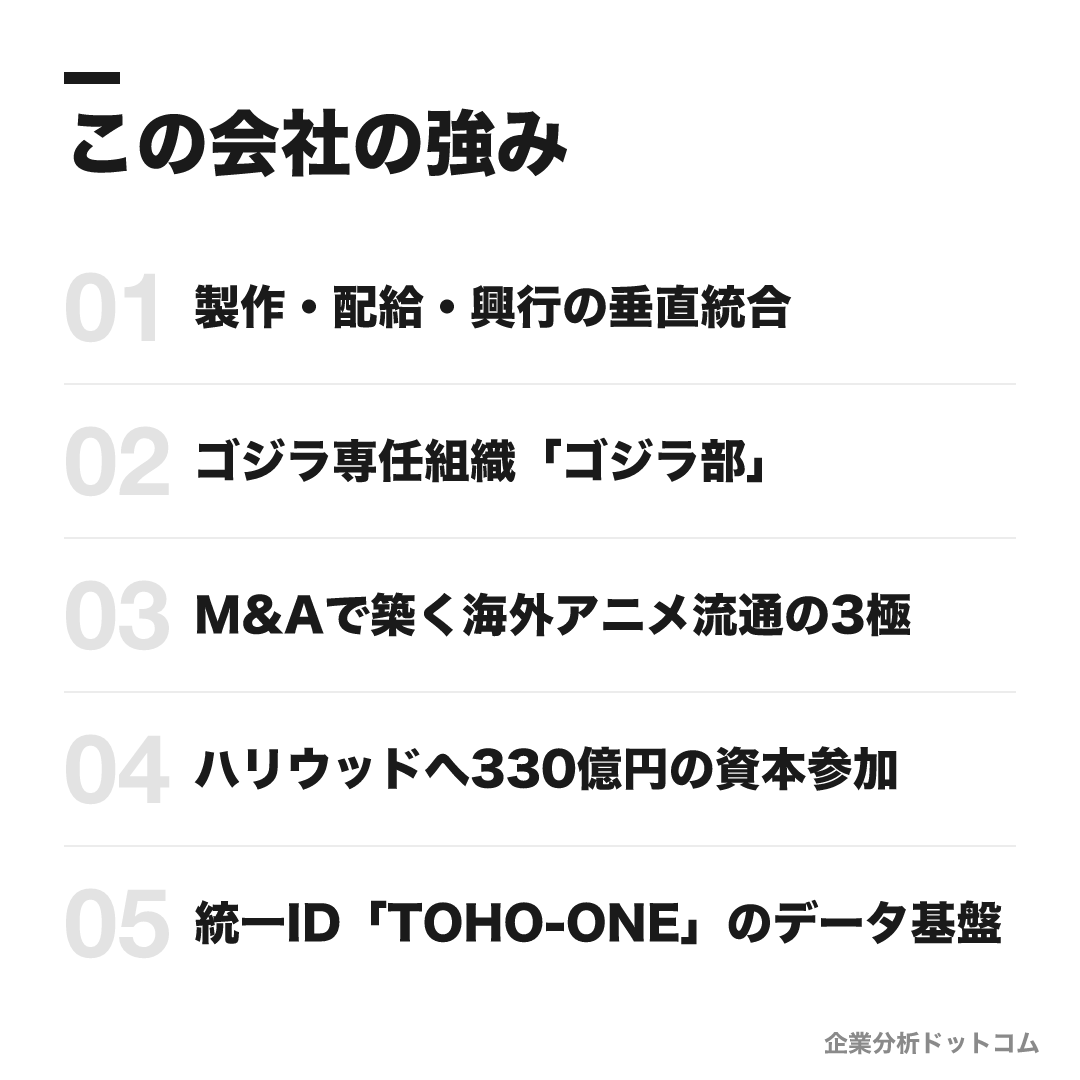

この会社の強み

製作・配給・興行の垂直統合

企画・製作(東宝スタジオ)→配給(東宝・東宝東和)→興行(TOHOシネマズ717スクリーン)を一気通貫で持つ国内唯一級の構造。2026年2月期の配給作品興収1,399億円は歴代最高で、国内興収全体の約半分に相当する

ゴジラ専任組織「ゴジラ部」

取締役が「チーフ・ゴジラ・オフィサー」としてゴジラIPを役員直轄で統括。2019年の「ゴジラルーム」を2025年に部へ昇格させ、ライセンス・MD・企画制作を一元化。「ゴジラ-1.0」は邦画初のアカデミー賞視覚効果賞を受賞した

M&Aで築く海外アニメ流通の3極

北米GKIDS(取得原価約192億円で買収)・欧州Anime Limited・アジアToho Entertainment AsiaをTOHO Global傘下に揃え、製作(サイエンスSARU子会社化)から海外配給まで自社グループで貫通。海外売上比率30%(2032年)を狙う

ハリウッドへ330億円の資本参加

「Severance」のFIFTH SEASONに2億2,500万ドルを出資し株式25%を取得(持分法適用会社)。国内映画会社では突出した規模のハリウッド実写投資で、グローバル共同製作の足場を持つ

統一ID「TOHO-ONE」のデータ基盤

映画・演劇・ECで分立していた会員IDを統合する顧客データ基盤に約50億円を投資し2026年3月ローンチ。既存会員約400万人を2032年に1,000万人規模へ拡大し、IPを軸にした回遊を設計する興行会社では異例の構想

就活生

編集部

東宝の5つの強みは、「国内で完成させた垂直統合のモデルを、IP単位でグローバルへ拡張する」という一本の戦略で読み解ける。

土台は、製作・配給・興行をフルセットで持つ国内唯一級の構造だ。配給興収1,399億円(歴代最高・国内全体の約半分)を生むこの仕組みの上で、東宝はゴジラを「ゴジラ部」として役員直轄で経営し、IPをブランドとして組織的に育てている。

本当に注目すべきは、その勝ち筋を海外へ複製しにいく動きの本気度だ。GKIDS買収・サイエンスSARUの内製化・欧州統括会社の設立で「作る力」と「届ける網」をセットで揃え、FIFTH SEASONへの出資で実写・ハリウッドにも足場を作る。さらに統一ID「TOHO-ONE」で顧客基盤をデータ化し、IPを軸に劇場・商業施設・ECを回遊させる。国内で確立した垂直統合を、IPと海外網とデータで再構築している——興行会社の枠を超えたこの投資の束が、東映・松竹にも真似しにくい差別化の核だ。

業績の推移(営業収入)

業績は右肩上がりで、2026年2月期に全利益項目で過去最高を更新した。

| 決算期 | 営業収入 | 営業利益 | 純利益 |

|---|---|---|---|

| 2023年2月期 | 2,442億円 | 448億円 | 334億円 |

| 2024年2月期 | 2,833億円 | 592億円 | 452億円 |

| 2025年2月期 | 3,131億円 | 646億円 | 433億円 |

| 2026年2月期 | 3,606億円 | 678億円 | 517億円 |

| 2027年2月期(会社予想) | 3,450億円 | 620億円 | 410億円 |

2024年2月期は「ゴジラ-1.0」「君たちはどう生きるか」、2025年2月期は「名探偵コナン 100万ドルの五稜星」、2026年2月期は「鬼滅の刃 無限城編」「国宝」と、毎期メガヒットを連発している。

営業利益率は約19〜21%と、興行ビジネスとしては高水準だ。

2027年2月期予想は減収減益だが、これは会社自身が「特大ヒットを織り込まないベースライン」と説明するもの。

実際、過去2期は期初予想の営業利益570億円に対し実績646億円・678億円と上振れが続く傾向がある(あくまで傾向であり、ヒットの有無に左右される)。

財務面ではROE10.4%、1対5の株式分割、自己株取得130億円上限の発表など、資本市場への意識も強まっている。

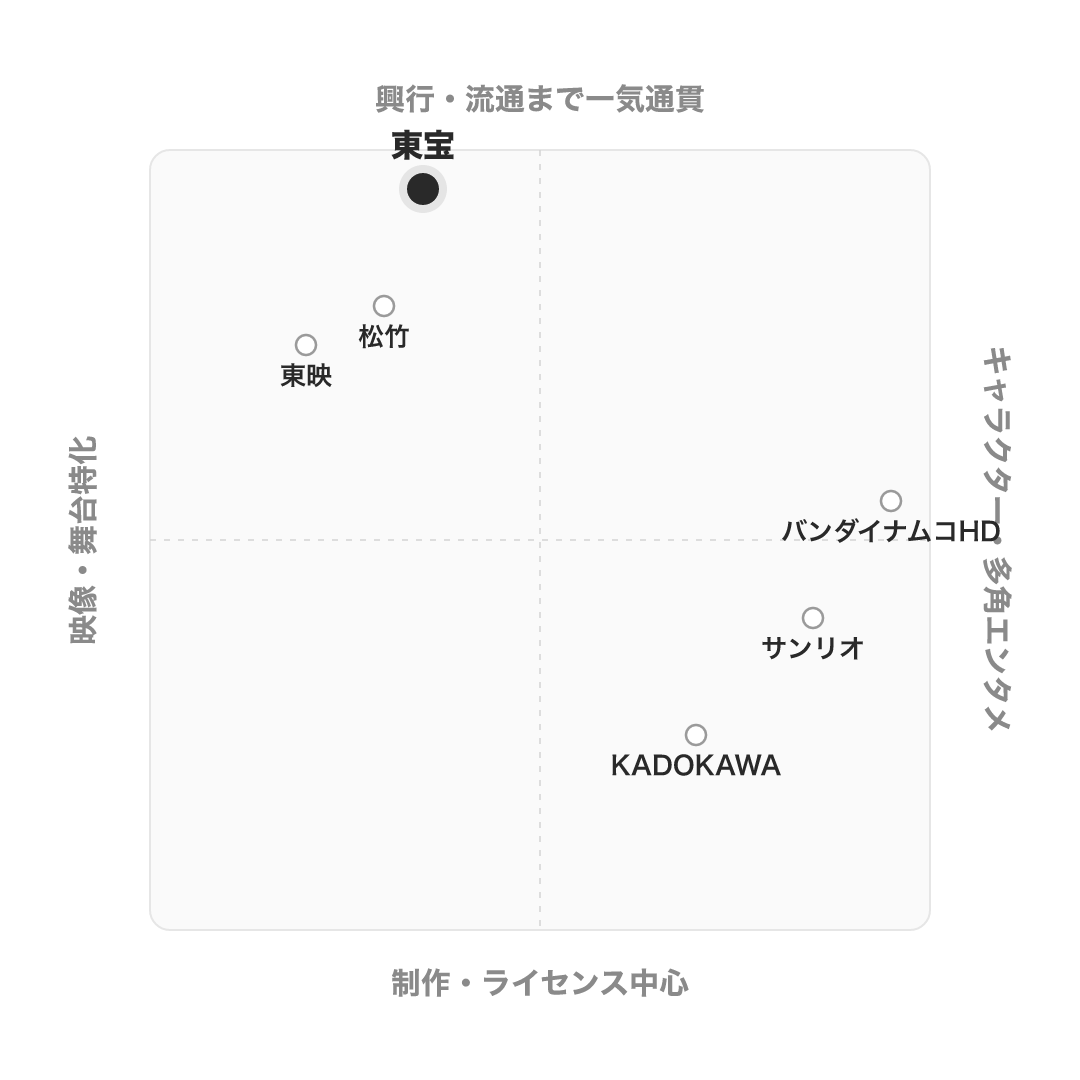

競合の中での立ち位置

同じエンタメ業界でも、各社の戦い方は大きく異なる。

| 会社 | 売上規模(直近本決算) | タイプ | 東宝との違い |

|---|---|---|---|

| 東宝 | 3,606億円・営業利益678億円 | 垂直統合の映画最大手 | 製作・配給・興行+IP・不動産をフルセット保有 |

| 東映 | 1,853億円・営業利益361億円 | 映像製作・アニメ型 | 仮面ライダー・プリキュア等のシリーズIPと製作現場に強み。興行網は東宝より小規模 |

| 松竹 | 982億円・営業利益61億円 | 演劇・伝統芸能型 | 歌舞伎という独自資産。利益の柱は不動産で、業績変動が大きい |

| KADOKAWA | 2,829億円・営業利益81億円 | 出版起点のIP創出型 | 原作・企画の最上流。劇場という「届ける場」は持たない |

| バンダイナムコHD | 1兆3,482億円・営業利益1,895億円 | キャラクター多角の最大手 | 玩具・ゲームでIPを収益化。映像は一部門 |

| サンリオ | 1,444億円・営業利益518億円 | ライセンス特化 | キャラクター許諾の高収益モデル(営業利益率35%超) |

整理すると、東宝は「映像・舞台コンテンツを、興行・流通まで一気通貫で届ける」象限の最右翼にいる。

国内映画3社の中では規模で頭一つ抜けるが、エンタメ業界全体ではバンダイナムコやソニーG映画分野の方が大きい。

つまり「国内映像エンタメの盟主だが、グローバルでは挑戦者」という立ち位置であり、それが海外M&Aラッシュの背景にある。

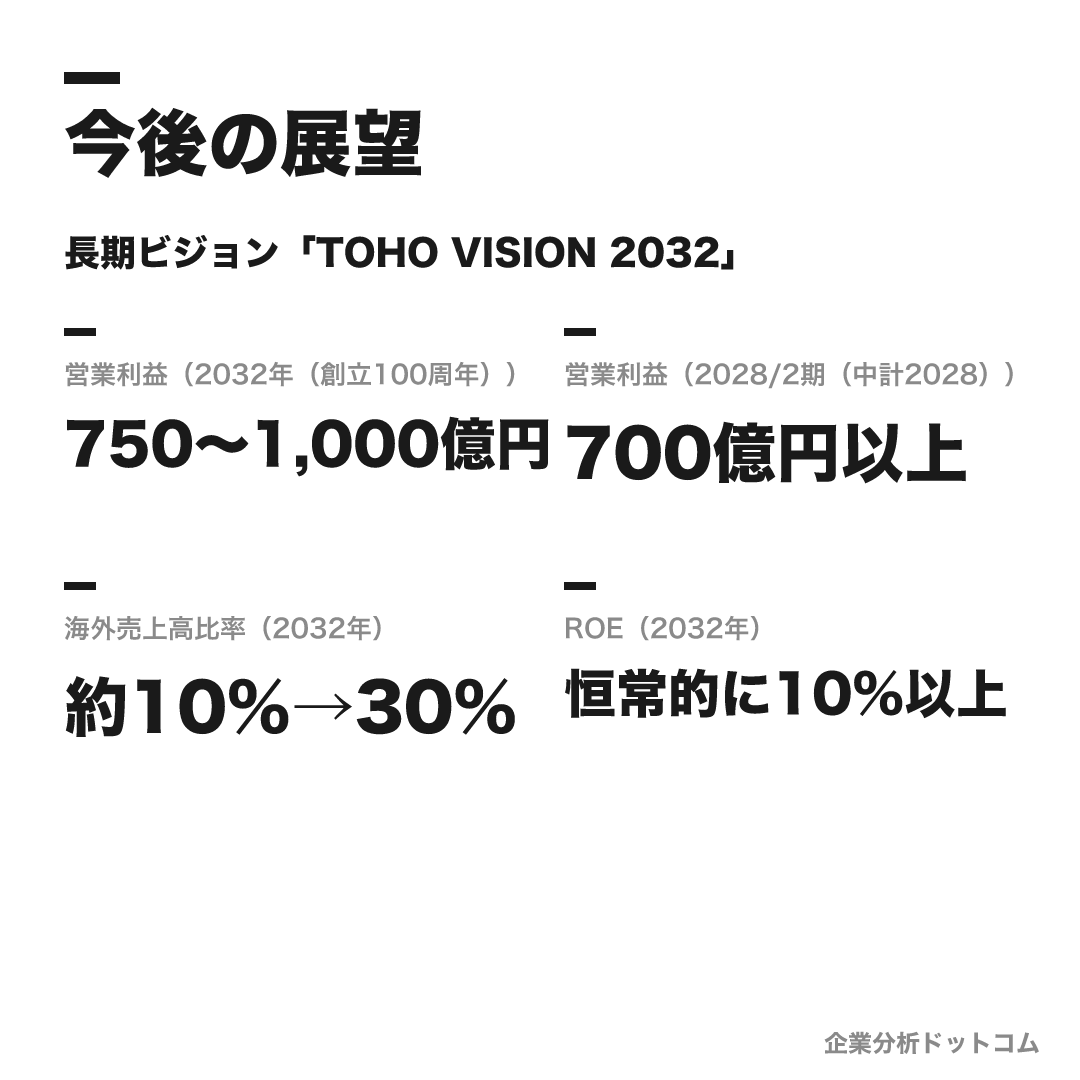

今後の展望

ビジョン

長期ビジョン「TOHO VISION 2032」

創立100周年の2032年に向けた長期ビジョン(2022年策定)。スローガンは「Entertainment for YOU 世界中のお客様に感動を」。「企画&IP」「アニメーション」「デジタル」「海外」を成長戦略の4キーワードとし、アニメ事業を映画・演劇・不動産に続く「第4の柱」に育成する。現行の「中期経営計画2028」は成長投資と変革を継続する期間と位置づけ、コンテンツ約200タイトルに3年で約700億円、ゴジラIPに約150億円、M&A等の成長投資1,200億円程度を投下する。

数値目標

| 営業利益(2032年(創立100周年)) | 750〜1,000億円 |

|---|---|

| 営業利益(2028/2期(中計2028)) | 700億円以上 |

| 海外売上高比率(2032年) | 約10%→30% |

| ROE(2032年) | 恒常的に10%以上 |

注力施策

コンテンツ・IPへの集中投資

3年間で約200タイトルに約700億円、ゴジラIPに約150億円を投下。新人クリエイター発掘の短編オムニバス「GEMNIBUS」など才能への投資も劇場公開まで一気通貫で行う。

アニメの「第4の柱」化

2026年2月期から「IP・アニメ事業」セグメントを新設。TOHO animationは「呪術廻戦」「SPY×FAMILY」「怪獣8号」等を擁し、2032年までに年14→30クール・人員倍増を計画する。

M&Aによる海外流通網の獲得

北米GKIDS(取得原価約192億円)・サイエンスSARU・英Anime Limitedを買収し、TOHO Global傘下に北米・欧州・アジアの自前流通網を整備。「ゴジラ-0.0」(2026年11月公開予定)から海外自社配給を本格化する。

デジタル・顧客基盤の統合

統一ID「TOHO-ONE」に約50億円を投資し2026年3月ローンチ。シネコン新館(大井町・名古屋栄)出店や、AIソリューション推進室の新設など事業のデジタル化を進める。

ロードマップ

2022/4

長期ビジョン「TOHO VISION 2032」策定。アニメを第4の柱とする成長戦略を始動

2024/3

「ゴジラ-1.0」が第96回アカデミー賞視覚効果賞を受賞(邦画初)

2024/10

米アニメ配給会社GKIDSを買収(取得原価約192億円)し北米展開を強化

2025/2

帝国劇場が建替のため休館。三菱地所と共同再開発へ

2025/4

中期経営計画2028を発表(営業利益700億円以上・成長投資1

2026/3

統一ID「TOHO-ONE」ローンチ。TOHOシネマズ大井町開業

2026/11

「ゴジラ-0.0」公開予定。海外自社配給の試金石に

東宝の将来性とカルチャーを貫くのは、阪急電鉄・宝塚歌劇団を生んだ創業者小林一三の系譜に連なる「大衆娯楽をビジネスとして成立させる」現実主義だ。「健全な娯楽を広く大衆に提供する」という理念は、作品愛だけで動く会社ではなく、ヒットを設計し収益化する側に立つという姿勢の表明でもある。

だからこそ、TOHO VISION 2032が掲げる「海外売上比率を約10%から30%へ」という目標は、情緒ではなく事業戦略として読むべきだ。ゴジラ・アニメという日本発IPを世界の収益源に育てられるかが、創立100周年に向けた東宝の成否を決める。クチコミで挙がるコンプライアンス意識の高さ(OpenWorkで4.7と突出)も、この堅実な現実主義の表れと捉えると一貫して見える。

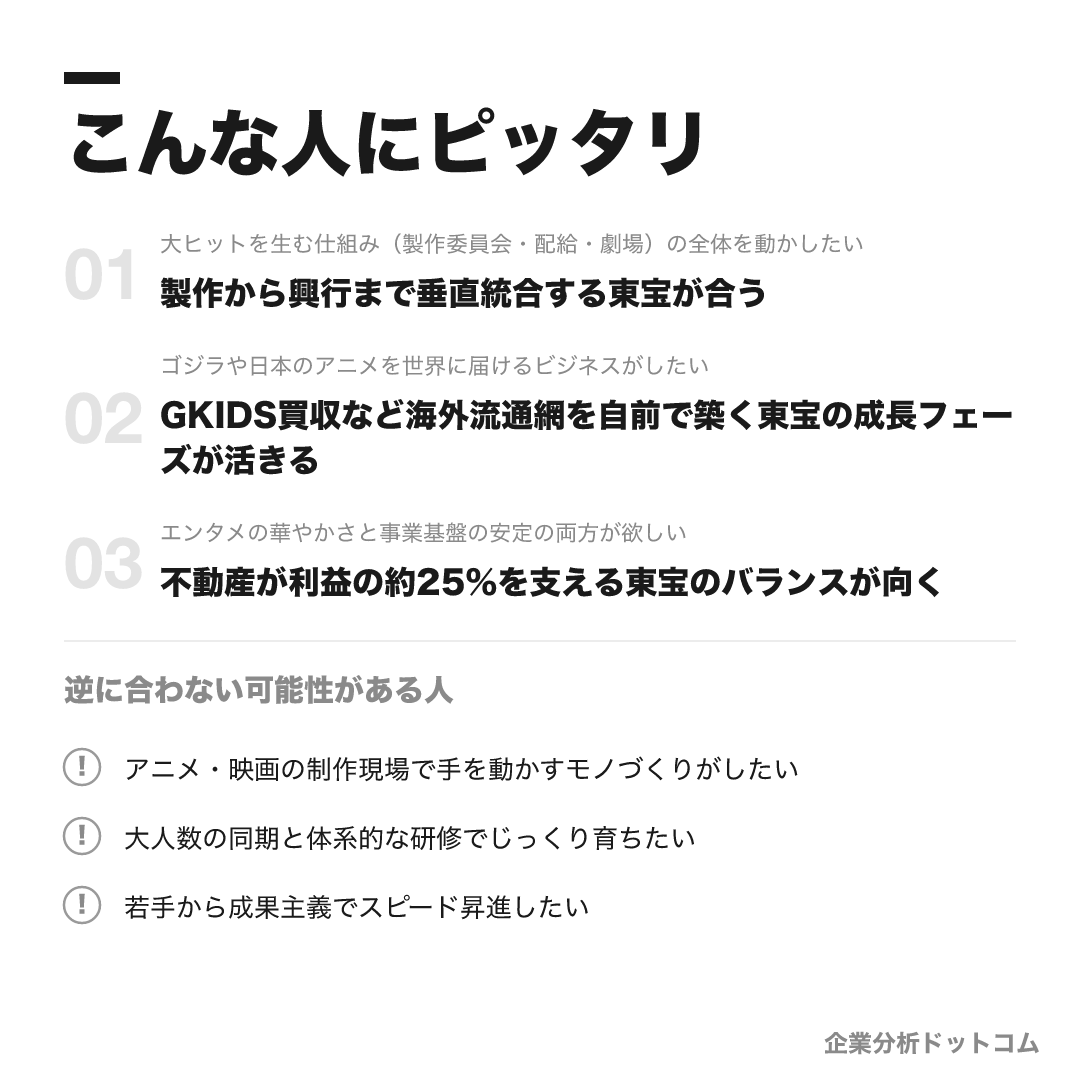

こんな人にピッタリ

作品そのものを作る職人ではなく、「大ヒットを生み、世界へ届ける仕組み」の側を動かしたい人。

大ヒットを生む仕組み(製作委員会・配給・劇場)の全体を動かしたい

製作から興行まで垂直統合する東宝が合う

ゴジラや日本のアニメを世界に届けるビジネスがしたい

GKIDS買収など海外流通網を自前で築く東宝の成長フェーズが活きる

エンタメの華やかさと事業基盤の安定の両方が欲しい

不動産が利益の約25%を支える東宝のバランスが向く

逆に合わない可能性がある人

志望度を上げる前に、入社後のギャップになりやすい観点も確認しておきたいポイントです。

アニメ・映画の制作現場で手を動かすモノづくりがしたい

東宝は企画・プロデュース・ビジネス側が中心のため、制作スタジオ(アニメ制作会社・撮影所等)の方が合う場合があります。

大人数の同期と体系的な研修でじっくり育ちたい

採用は年20名程度の少数のため、大量採用で研修体系の厚い大手の方が合う場合があります。

若手から成果主義でスピード昇進したい

昇進は年功序列的という社員クチコミの傾向があり、実力主義の環境を求める人には物足りない可能性があります。

求める人物像

「企てる」を楽しむプロ志向

公式の求める人材像の筆頭は「プロフェッショナル志向」。コンテンツへの愛だけでなく、多くの客に楽しんでもらいビジネスとして成功させたいというプロのマインドで、観客が求めるものを考え抜ける人。

引き出しとアンテナの広さ

情報の引き出しを多く持ち、興味のアンテナを広く張れる人。映画に限らない豊かなインプットが作品・サービス創造の源泉と位置づけられている。

巻き込み・調整のプロデュース力

社内外の人・モノ・お金を最大化するため、広い視野で調整・交渉・問題解決し、困難でも粘り強く対応できる力。製作委員会方式など多数の利害関係者を束ねる事業構造ゆえに重視される。

変化を恐れず自分を磨く力

新しい知識・未知の経験をポジティブに吸収し、自分の武器を増やし続けられる人。松岡社長は「自ら課題を見つけて企画し、仲間とともに夢を形にして実行できる仲間」を求めると明言する。

入社後のキャリアパス

1年目(初期配属)

総合職一括採用後、本社各部へ配属。近年の実績は映画営業部・宣伝部・映画企画部・TOHO animation・ゴジラ部・演劇部・不動産経営部・経理財務部など。TOHO Globalやグループ会社への出向例もあります。

入社3年以内

「ルーキーズキャリアアクション制度」により、入社3年以内の新卒社員は希望職種(企画・営業・コーポレート等)への異動を1回申告できます。少数採用ゆえ早くから幅広い実務を任される傾向です。

中堅以降

社内公募制度による自律的な異動が可能。eラーニング・資格報奨金などの自己啓発支援や、承認制の副業も認められています。昇進は年功序列的との社員クチコミの傾向があります。

総合職の一括採用で、配属は映画営業・宣伝・映画企画・TOHO animation・ゴジラ部・演劇・不動産経営・管理部門まで幅広い。

特徴的なのが「ルーキーズキャリアアクション制度」で、入社3年以内に希望職種への異動を1回申告できる。

年20名前後の少数採用のため、若手から実務を広く任される傾向がある一方、昇進は年功序列的というクチコミの傾向もある。

中堅以降は社内公募制度での異動や、承認制の副業も可能だ。

なお中途採用は映画・アニメ・演劇・不動産・管理の部門別採用で、ゲームプロデューサーやAIプロジェクトリーダーなど投資領域を映す職種が公募されている。

年収・待遇

東宝は上場企業で、平均年収は有価証券報告書の公式値が確認できる。ただし2026年2月期は採用拡大で若手が増え、平均値が前期から大きく動いた点に注意。クチコミ値とは出所を分けて整理する(2026年6月時点)。

初任給

| 総合職・大卒/院卒一括(公式) | 月給270,000円(2025年度実績) |

|---|

平均年収(出典別)

| 公式(有価証券報告書・2026年2月期) | 約952万円(平均年齢37.9歳・平均勤続9.2年) |

|---|---|

| 公式(同・2025年2月期) | 約1,084万円(平均年齢38.7歳・平均勤続11.0年)。直近期の低下は採用増による若手比率上昇が主因とみられる |

| OpenWorkクチコミ(体験談) | 約802万円(回答13名・範囲360万〜1,580万円) |

年次・役職別の目安

| 30歳・係長クラス | 約600万円(賞与6ヶ月の事例・クチコミ・体験談) |

|---|---|

| 30代中盤・宣伝職 | 800〜900万円(クチコミ・体験談) |

| 管理職クラス | 1,000万円超の事例あり(クチコミ・体験談) |

待遇の特徴

- 昇給年1回・賞与年2回。フレックスタイム制(コアタイムなし・標準10:00〜18:30)(公式募集要項)

- 転勤時の社宅補助(家賃の大部分を会社負担とする声)・独身寮・映画無料鑑賞などの福利厚生がクチコミで好評(体験談)

- 若手のうちは給与が控えめで、役職昇進時に大きく上がる年功序列型というクチコミの傾向

社員のリアルな評判

公式情報だけでは見えにくい、現役・元社員の声から見た実態です(OpenWork・就活会議等の社員クチコミ)。 日本を代表する映画会社としてのやりがい・ブランド・手厚い福利厚生への評価が高い一方、配属部署による労働環境の差と、年功序列的な昇進・若手給与の控えめさを課題に挙げる声が共存します。

| 月平均残業(クチコミ) | 約33.3時間(部署差が大きい傾向) |

|---|---|

| 有給消化率(クチコミ) | 約49.7% |

| OpenWork総合評価 | 3.64(法令順守意識4.7が突出) |

評価する声

- 日本トップの映画会社で象徴的な作品に関われるやりがいとブランド力

- 社宅補助・独身寮・映画無料鑑賞・フレックスなど福利厚生が手厚いという声

- 給与水準は業界トップクラスで、賞与も安定しているという声

気になる声

- 製作・宣伝など花形部門は長時間労働になりやすく、部署間の労働環境差が大きい傾向

- 昇進は年功序列の色が強く、若手のうちは給与・裁量が控えめという声

- 少数精鋭ゆえに業務が一部に集中しやすいという指摘

東宝は年収が高いの?働きやすいの?

年収は出所による差に注意したい。

有価証券報告書の公式平均は約952万円(2026年2月期・平均年齢37.9歳)だが、前期は約1,084万円だった。この低下は業績悪化ではなく、中計2028の「3年で約200名採用」による若手比率の上昇が主因とみられる(傾向)。クチコミ平均は約802万円(OpenWork・回答13名・体験談)で、若手は控えめ・昇進で大きく上がる年功型という声が多い。

働き方は月平均残業約33.3時間・有給消化率約49.7%(いずれもクチコミ・体験談)だが、製作・宣伝など花形部門と管理部門の差が大きいという指摘が複数ある。総じて「ブランド・やりがい・福利厚生」への満足と、「部署ガチャ・年功序列」への不満が共存する評判である。

沿革

東宝の創業者は、阪急電鉄・宝塚歌劇団を生んだ小林一三である。

1932年に「株式会社東京宝塚劇場」として設立され、東京宝塚劇場・日比谷映画劇場などを次々に開場。1943年に映画製作会社等と統合し「東宝株式会社」へ改称した。社名は「東京宝塚」の略である。

戦後は黒澤明監督作品や「ゴジラ」(1954年)を世に送り出し、1966年に帝国劇場を開場。2006年に興行部門を分社化してTOHOシネマズが発足した。

就活で混同しやすい関係を整理しておく。

- 宝塚歌劇団: 東宝の組織ではない。阪急電鉄側の事業だが、小林一三が創業した同一グループの系譜(阪急阪神東宝グループ)。

- 東映・松竹: 資本関係のない競合他社。

- 東宝東和: 洋画配給を担う東宝の連結子会社。

現在の東宝は阪急阪神HDを筆頭株主(持分法適用関連会社)としつつ、独立した上場企業として経営されている。

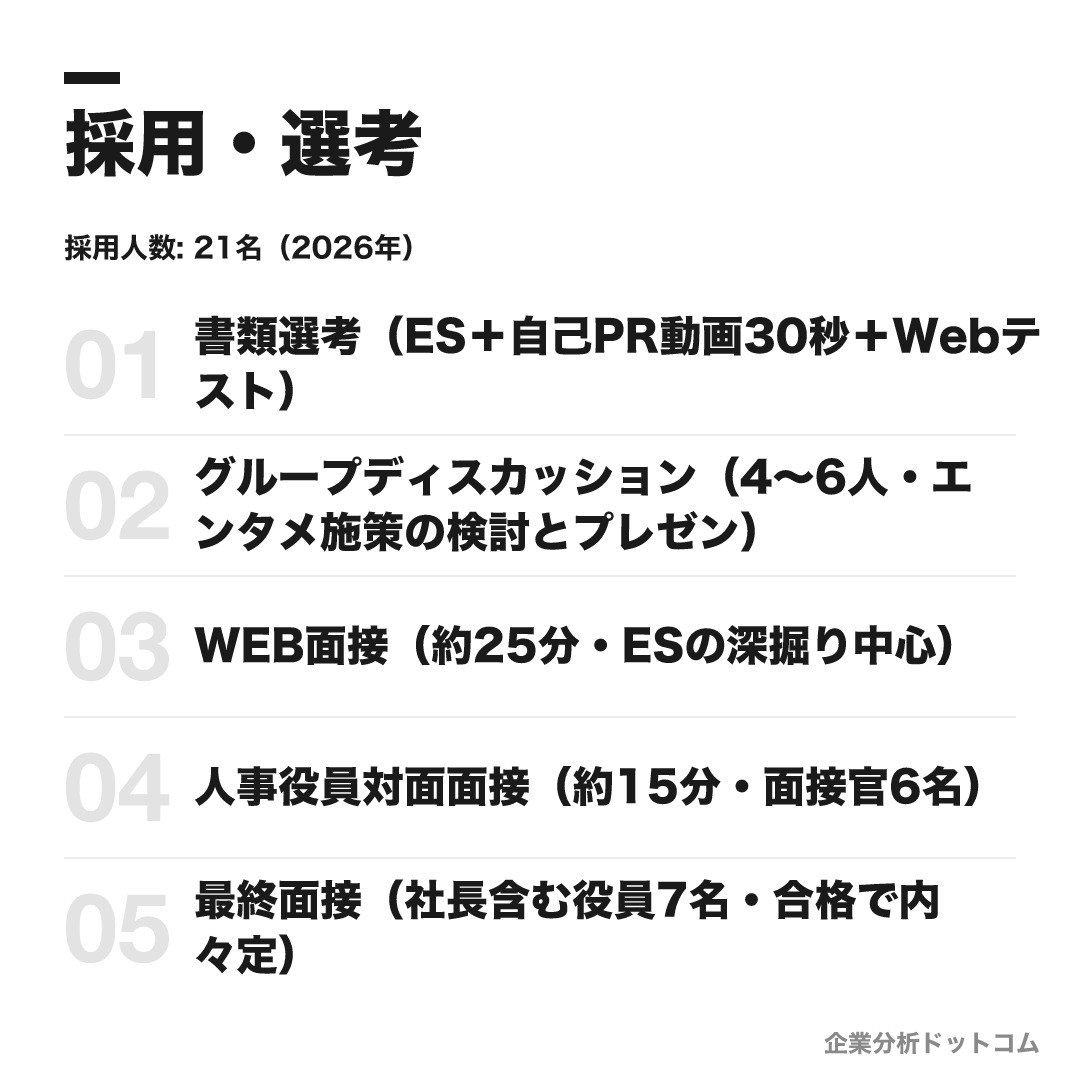

採用・選考

| 締切 | 27卒本選考は2026年3月締切で終了。28卒はマイページ開設済みで、インターンシップ応募締切は2026年6月30日正午(公式)。本選考日程は要確認(最新は公式採用サイトで確認)。 |

|---|---|

| 募集職種・コース | 総合職の一括採用(職種別採用なし)。適性に応じて映画・アニメ・演劇・不動産経営等の企画製作/営業/宣伝/管理部門に配属。 |

| 勤務地 | 本社(東京・日比谷)。グループ会社出向により大阪・名古屋・福岡等への異動可能性あり。 |

| 選考難易度・特徴 | 採用約20名(2027年度募集人数)の少数採用で難関。倍率は就活メディアの推計で数百倍とされる(非公式・母数不明のため参考値)。採用大学は早慶が多い傾向だが幅広い大学から採用実績があり、大学名のみのフィルターは確認されていない(就活メディア・傾向)。直近の内定者は女性比率が約6割(公式)。 |

採用人数の推移

選考フロー

- 書類選考(ES+自己PR動画30秒+Webテスト)

- グループディスカッション(4〜6人・エンタメ施策の検討とプレゼン)

- WEB面接(約25分・ESの深掘り中心)

- 人事役員対面面接(約15分・面接官6名)

- 最終面接(社長含む役員7名・合格で内々定)

ES・自己分析でよく問われること

- これまでの人生で「最も時間をかけて」努力してきたこと(過去傾向)

- 好きな映像作品または演劇作品を優先度の高い順に3つ(過去傾向)

- 自己PR動画「30秒間であなたの『エンタメ愛』が伝わるエピソード」(過去傾向)

面接で聞かれた質問例

- ES記載内容の万遍ない深掘り(背景・きっかけまで)

- 好きな映画・演劇作品とその理由

- なぜ映画業界か・なぜ東宝か・入社後どう活躍したいか

インターンシップ

5日間の対面型(夏季・東宝本社)。映画/アニメ/演劇の3コース・各約10名で、選考は自己PR動画+企画書+Webテスト→WEB面接。地方学生には交通費・宿泊費の負担あり。公式サイトには参加者の一部が早期選考の対象となる予定と明記されている。

採用は総合職の一括採用で年20名前後。ES+自己PR動画30秒+Webテスト→グループディスカッション→面接3回が近年の選考フローだ(公式公開の26卒実績・年度により変更の可能性あり)。

対策の要点は3つある。

- 「エンタメ愛」をビジネス視点で語る。求める人材像の筆頭は「プロフェッショナル志向」であり、好きなだけでなく「どう多くの人に届け、どう収益化するか」まで考え抜く姿勢が問われる

- 好きな作品を3つ、理由とともに準備する。ESでも面接でも定番の質問で、作品選びに人柄と視点が表れる

- 垂直統合と海外戦略を自分の言葉で。「なぜ東映・松竹でなく東宝か」には、配給興収歴代最高・GKIDS買収・ゴジラ部といった固有の事実で答えられるようにしたい

最終面接は社長を含む役員7名で約7分と短く、結論から端的に話す準備が必要だ(公式公開の過去実績)。

締切・選考フローの最新情報は公式採用サイト(saiyo-info.net/toho)で要確認。インターン(夏季5日間・3コース)は選抜制で、地方学生には交通費・宿泊費の負担がある。

よくある質問

東宝の年収はどのくらい?「低い」と言われるのはなぜ?

- 有価証券報告書の平均年収は約952万円(2026年2月期・平均年齢37.9歳)で、前期は約1,084万円でした。直近期の低下は採用拡大による若手比率の上昇が主因とみられます。社員クチコミでは約802万円(回答13名・体験談)で、若手のうちは控えめ・役職昇進で大きく上がる年功序列型との声があり、「低い」という検索は若手時代の水準を指す傾向があります。

東宝の採用倍率・就職難易度は?

- 新卒採用は年13〜21名程度(公式)と少なく、2027年度の募集人数も20名程度です。倍率は公式非公開ですが、就活メディアの推計では数百倍とされる難関です(非公式・参考値)。選考はES・自己PR動画・Webテストからグループディスカッション、複数回の面接へ進みます。

東宝に学歴フィルターはありますか?採用大学は?

- 採用大学は早慶が多い傾向とされますが、幅広い大学からの採用実績があり、大学名のみのフィルターは確認されていません(就活メディア・傾向)。総合職の一括採用で、直近の内定者は女性比率が約6割(公式)です。エンタメ関連の活動経験者が多いとされます。

東宝は激務ですか?評判は?

- 社員クチコミの月平均残業は約33.3時間ですが、製作・宣伝など花形部門は長時間になりやすく、管理部門との部署間差が大きい傾向が指摘されています。一方で福利厚生の手厚さやフレックス(コアタイムなし)を評価する声が多く、OpenWork総合評価は3.64と高水準です(いずれも体験談)。

東宝のインターンは選考に有利ですか?

- 夏季に5日間の対面型インターンがあり、映画・アニメ・演劇の3コース・各約10名です。応募には自己PR動画と企画書の提出があり、インターン自体も選抜制です。公式サイトには参加者の一部が早期選考の対象となる予定と明記されており、少数採用の東宝では貴重な接点といえます。

基本情報

| 上場区分 | 東証プライム・福証(証券コード9602) |

|---|---|

| グループ | 阪急阪神東宝グループ(筆頭株主は阪急阪神HD。TOHOシネマズ・東宝東和・TOHO animation・GKIDS等の子会社57社) |

| 創業・設立 | 1932年8月に「株式会社東京宝塚劇場」として設立(創業者・小林一三)/1943年に東宝株式会社へ改称 |

| 本社 | 東京都千代田区有楽町(東宝日比谷ビル) |

| 代表者 | 松岡宏泰(代表取締役社長 社長執行役員) |

| 資本金 | 103億5,584万円 |

| 従業員数 | 単体529名・グループ4,088名(2026年時点・公式) |

| 売上高 | 連結3,606億円(2026年2月期・営業収入) |

| 事業領域 | 映画(製作・配給・興行)/IP・アニメ/演劇/不動産 |

同じ「広告・マスコミ」業界の企業

同業他社と並べて見ると、その会社ならではの強みや立ち位置が浮かび上がります。志望理由づくりの比較材料にどうぞ。

最終更新: 2026-06-13